최근 은행들이 비과세 세제혜택 상품인 재형저축의 금리를 일제히 낮췄다. 금리가 떨어져 이자가 줄어드는 만큼 세제혜택도 줄어들어 서민재산 형성이라는 재형저축의 본래 취지가 무색해질 수 있다는 지적이 나온다.

◆작년 말 가입자 급증..문 닫히자 금리 인하

재형저축은 이자소득에 대해 세금을 물리지 않는 비과세 적금이다. 서민층 재산형성을 위해 2013년 3월 만들어져 작년 말까지 한시적으로 판매됐다.

재형저축은 소득공제나 세액공제가 아니라 이자소득에 대해 과세를 면제해주는 세제혜택 상품이다. 게다가 7년 이상 계좌를 유지해야 세제혜택을 받을 수 있어 출시 전 기대만큼 인기를 끌지 못했다.

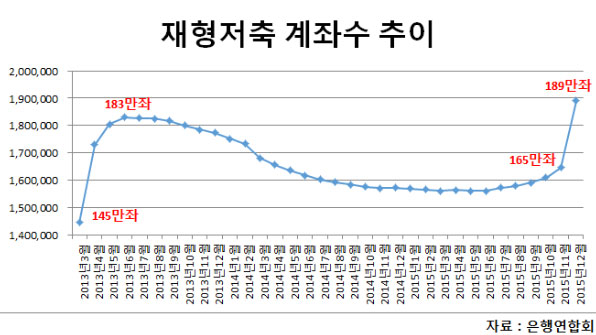

출시 후 계좌 수를 살펴봐도 출시 직후 180만 좌를 넘어선 후 작년 초까지 2년여 동안 꾸준히 계좌가 줄면서 부진을 면치 못했다. 하지만 한국은행이 수차례 기준금리를 내리면서 재형저축의 상대적인 고금리(3.85~4.2%)가 두드러져 지난해 하반기부터는 계좌 수가 늘기 시작했고, 작년 12월에는 한 달 동안에만 24만 좌 이상 급증하기도 했다.

상대적인 고금리 매력에 힘입어 가입자 수가 늘었는데, 상품 판매가 종료된 지 석 달 만에 은행들이 일제히 금리 인하에 나선 모양새다.

◆금리 얼마나 내렸나

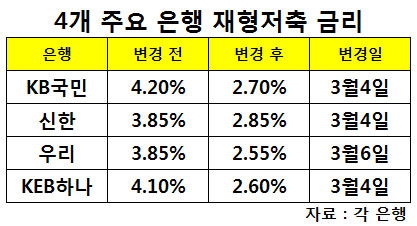

국민, 신한, 우리, 하나 등 4개 주요 은행이 3월 초 일제히 변동금리형 재형저축 상품의 금리를 인하했다.

KB국민은행과 KEB하나은행은 지난 4일 자로 각각 4.2%, 4.1%였던 재형저축 금리를 2.7%, 2.6%로 1.5%포인트씩 인하했다. 신한은행도 같은 날 3.85%였던 재형저축 금리를 2.85%로 1%포인트 떨어트렸고, 우리은행은 6일 자로 3.85%였던 재형저축 금리를 2.55%로 낮췄다.

한 대형은행 관계자는 "변동금리형 재형저축이 처음 3년간 고정금리 적용 상품이다 보니 시장금리가 떨어지는데도 불구하고 그동안 금리를 조정하지 못했지만 금리인하 시기는 계속 검토하고 있었다"며 "최근 또 기준금리 인하 얘기가 나오고 있어 이번에 금리 조정을 하게 됐다"고 설명했다. 꾸준히 기준금리 인하 시기를 저울질하다가 고민 끝에 금리 인하를 결정했다는 것이다.

이 같은 금리 인하는 변동금리형 재형저축에 해당하는 얘기다. 재형저축은 애초에 고정금리형과 변동금리형 두 가지로 나뉘어 출시됐다.

고정금리형은 7년간 금리가 유지되는 대신 상대적으로 1%포인트가량 금리가 낮았고, 상대적으로 금리가 높았던 변동금리형은 가입 후 3년간 금리가 고정되고, 이후 1년마다 금리를 조정할 수 있게 만들어져 있다.

때문에 은행이 금리를 조정해도 가입 후 3년까지는 금리가 유지된다. 재형저축은 2013년 3월 처음 출시됐다. 그러니까 작년 말에 금리를 인하한다고 발표했어도 실제 금리 인하는 올 3월 처음 적용할 수 있었다. 은행 입장에서는 실질적인 금리인하가 가능해지자마자 금리를 내린 거라고 볼 수 있는 상황이다.

◆세제혜택 얼마나 줄어들까?

이렇게 낮아진 금리로 세제혜택은 얼마나 줄어들까. A씨가 금리가 제일 높았던 KB국민은행의 재형저축 상품에 월 100만 원씩 저축한다고 가정(재형저축 연 납입한도는 1,200만 원)하면 A씨가 1년 동안 받는 이자는 금리가 4.2%일 때 27만 3천 원이 된다. 이때 1년 동안 재형저축 상품이기 때문에 A씨가 기대할 수 있는 세제혜택 금액은 이자소득의 14%인 3만 8천220원이다.

그런데 금리가 2.7%로 낮아지면 월 100만 원씩 냈을 때 1년 이자가 17만 5천500원으로 줄어들고, 재형저축으로 받을 수 있는 세제혜택 금액은 2만 4570원이 된다.

결국, 4.2%일 때 받을 수 있던 세제혜택 금액 3만 8천220원이 금리 2.7%일 때 받는 세제혜택 금액 2만 4천570원으로 줄어든다는 의미다.

◆작년 말 가입자 급증..문 닫히자 금리 인하

재형저축은 이자소득에 대해 세금을 물리지 않는 비과세 적금이다. 서민층 재산형성을 위해 2013년 3월 만들어져 작년 말까지 한시적으로 판매됐다.

재형저축은 소득공제나 세액공제가 아니라 이자소득에 대해 과세를 면제해주는 세제혜택 상품이다. 게다가 7년 이상 계좌를 유지해야 세제혜택을 받을 수 있어 출시 전 기대만큼 인기를 끌지 못했다.

출시 후 계좌 수를 살펴봐도 출시 직후 180만 좌를 넘어선 후 작년 초까지 2년여 동안 꾸준히 계좌가 줄면서 부진을 면치 못했다. 하지만 한국은행이 수차례 기준금리를 내리면서 재형저축의 상대적인 고금리(3.85~4.2%)가 두드러져 지난해 하반기부터는 계좌 수가 늘기 시작했고, 작년 12월에는 한 달 동안에만 24만 좌 이상 급증하기도 했다.

상대적인 고금리 매력에 힘입어 가입자 수가 늘었는데, 상품 판매가 종료된 지 석 달 만에 은행들이 일제히 금리 인하에 나선 모양새다.

◆금리 얼마나 내렸나

국민, 신한, 우리, 하나 등 4개 주요 은행이 3월 초 일제히 변동금리형 재형저축 상품의 금리를 인하했다.

KB국민은행과 KEB하나은행은 지난 4일 자로 각각 4.2%, 4.1%였던 재형저축 금리를 2.7%, 2.6%로 1.5%포인트씩 인하했다. 신한은행도 같은 날 3.85%였던 재형저축 금리를 2.85%로 1%포인트 떨어트렸고, 우리은행은 6일 자로 3.85%였던 재형저축 금리를 2.55%로 낮췄다.

한 대형은행 관계자는 "변동금리형 재형저축이 처음 3년간 고정금리 적용 상품이다 보니 시장금리가 떨어지는데도 불구하고 그동안 금리를 조정하지 못했지만 금리인하 시기는 계속 검토하고 있었다"며 "최근 또 기준금리 인하 얘기가 나오고 있어 이번에 금리 조정을 하게 됐다"고 설명했다. 꾸준히 기준금리 인하 시기를 저울질하다가 고민 끝에 금리 인하를 결정했다는 것이다.

이 같은 금리 인하는 변동금리형 재형저축에 해당하는 얘기다. 재형저축은 애초에 고정금리형과 변동금리형 두 가지로 나뉘어 출시됐다.

고정금리형은 7년간 금리가 유지되는 대신 상대적으로 1%포인트가량 금리가 낮았고, 상대적으로 금리가 높았던 변동금리형은 가입 후 3년간 금리가 고정되고, 이후 1년마다 금리를 조정할 수 있게 만들어져 있다.

때문에 은행이 금리를 조정해도 가입 후 3년까지는 금리가 유지된다. 재형저축은 2013년 3월 처음 출시됐다. 그러니까 작년 말에 금리를 인하한다고 발표했어도 실제 금리 인하는 올 3월 처음 적용할 수 있었다. 은행 입장에서는 실질적인 금리인하가 가능해지자마자 금리를 내린 거라고 볼 수 있는 상황이다.

◆세제혜택 얼마나 줄어들까?

이렇게 낮아진 금리로 세제혜택은 얼마나 줄어들까. A씨가 금리가 제일 높았던 KB국민은행의 재형저축 상품에 월 100만 원씩 저축한다고 가정(재형저축 연 납입한도는 1,200만 원)하면 A씨가 1년 동안 받는 이자는 금리가 4.2%일 때 27만 3천 원이 된다. 이때 1년 동안 재형저축 상품이기 때문에 A씨가 기대할 수 있는 세제혜택 금액은 이자소득의 14%인 3만 8천220원이다.

그런데 금리가 2.7%로 낮아지면 월 100만 원씩 냈을 때 1년 이자가 17만 5천500원으로 줄어들고, 재형저축으로 받을 수 있는 세제혜택 금액은 2만 4570원이 된다.

결국, 4.2%일 때 받을 수 있던 세제혜택 금액 3만 8천220원이 금리 2.7%일 때 받는 세제혜택 금액 2만 4천570원으로 줄어든다는 의미다.

■ 제보하기

▷ 카카오톡 : 'KBS제보' 검색, 채널 추가

▷ 전화 : 02-781-1234, 4444

▷ 이메일 : kbs1234@kbs.co.kr

▷ 유튜브, 네이버, 카카오에서도 KBS뉴스를 구독해주세요!

- 재형저축 금리 인하, “문 닫혔으니 내린다?”

-

- 입력 2016-03-15 07:09:16

최근 은행들이 비과세 세제혜택 상품인 재형저축의 금리를 일제히 낮췄다. 금리가 떨어져 이자가 줄어드는 만큼 세제혜택도 줄어들어 서민재산 형성이라는 재형저축의 본래 취지가 무색해질 수 있다는 지적이 나온다.

◆작년 말 가입자 급증..문 닫히자 금리 인하

재형저축은 이자소득에 대해 세금을 물리지 않는 비과세 적금이다. 서민층 재산형성을 위해 2013년 3월 만들어져 작년 말까지 한시적으로 판매됐다.

재형저축은 소득공제나 세액공제가 아니라 이자소득에 대해 과세를 면제해주는 세제혜택 상품이다. 게다가 7년 이상 계좌를 유지해야 세제혜택을 받을 수 있어 출시 전 기대만큼 인기를 끌지 못했다.

출시 후 계좌 수를 살펴봐도 출시 직후 180만 좌를 넘어선 후 작년 초까지 2년여 동안 꾸준히 계좌가 줄면서 부진을 면치 못했다. 하지만 한국은행이 수차례 기준금리를 내리면서 재형저축의 상대적인 고금리(3.85~4.2%)가 두드러져 지난해 하반기부터는 계좌 수가 늘기 시작했고, 작년 12월에는 한 달 동안에만 24만 좌 이상 급증하기도 했다.

상대적인 고금리 매력에 힘입어 가입자 수가 늘었는데, 상품 판매가 종료된 지 석 달 만에 은행들이 일제히 금리 인하에 나선 모양새다.

◆금리 얼마나 내렸나

국민, 신한, 우리, 하나 등 4개 주요 은행이 3월 초 일제히 변동금리형 재형저축 상품의 금리를 인하했다.

KB국민은행과 KEB하나은행은 지난 4일 자로 각각 4.2%, 4.1%였던 재형저축 금리를 2.7%, 2.6%로 1.5%포인트씩 인하했다. 신한은행도 같은 날 3.85%였던 재형저축 금리를 2.85%로 1%포인트 떨어트렸고, 우리은행은 6일 자로 3.85%였던 재형저축 금리를 2.55%로 낮췄다.

한 대형은행 관계자는 "변동금리형 재형저축이 처음 3년간 고정금리 적용 상품이다 보니 시장금리가 떨어지는데도 불구하고 그동안 금리를 조정하지 못했지만 금리인하 시기는 계속 검토하고 있었다"며 "최근 또 기준금리 인하 얘기가 나오고 있어 이번에 금리 조정을 하게 됐다"고 설명했다. 꾸준히 기준금리 인하 시기를 저울질하다가 고민 끝에 금리 인하를 결정했다는 것이다.

이 같은 금리 인하는 변동금리형 재형저축에 해당하는 얘기다. 재형저축은 애초에 고정금리형과 변동금리형 두 가지로 나뉘어 출시됐다.

고정금리형은 7년간 금리가 유지되는 대신 상대적으로 1%포인트가량 금리가 낮았고, 상대적으로 금리가 높았던 변동금리형은 가입 후 3년간 금리가 고정되고, 이후 1년마다 금리를 조정할 수 있게 만들어져 있다.

때문에 은행이 금리를 조정해도 가입 후 3년까지는 금리가 유지된다. 재형저축은 2013년 3월 처음 출시됐다. 그러니까 작년 말에 금리를 인하한다고 발표했어도 실제 금리 인하는 올 3월 처음 적용할 수 있었다. 은행 입장에서는 실질적인 금리인하가 가능해지자마자 금리를 내린 거라고 볼 수 있는 상황이다.

◆세제혜택 얼마나 줄어들까?

이렇게 낮아진 금리로 세제혜택은 얼마나 줄어들까. A씨가 금리가 제일 높았던 KB국민은행의 재형저축 상품에 월 100만 원씩 저축한다고 가정(재형저축 연 납입한도는 1,200만 원)하면 A씨가 1년 동안 받는 이자는 금리가 4.2%일 때 27만 3천 원이 된다. 이때 1년 동안 재형저축 상품이기 때문에 A씨가 기대할 수 있는 세제혜택 금액은 이자소득의 14%인 3만 8천220원이다.

그런데 금리가 2.7%로 낮아지면 월 100만 원씩 냈을 때 1년 이자가 17만 5천500원으로 줄어들고, 재형저축으로 받을 수 있는 세제혜택 금액은 2만 4570원이 된다.

결국, 4.2%일 때 받을 수 있던 세제혜택 금액 3만 8천220원이 금리 2.7%일 때 받는 세제혜택 금액 2만 4천570원으로 줄어든다는 의미다.

◆작년 말 가입자 급증..문 닫히자 금리 인하

재형저축은 이자소득에 대해 세금을 물리지 않는 비과세 적금이다. 서민층 재산형성을 위해 2013년 3월 만들어져 작년 말까지 한시적으로 판매됐다.

재형저축은 소득공제나 세액공제가 아니라 이자소득에 대해 과세를 면제해주는 세제혜택 상품이다. 게다가 7년 이상 계좌를 유지해야 세제혜택을 받을 수 있어 출시 전 기대만큼 인기를 끌지 못했다.

출시 후 계좌 수를 살펴봐도 출시 직후 180만 좌를 넘어선 후 작년 초까지 2년여 동안 꾸준히 계좌가 줄면서 부진을 면치 못했다. 하지만 한국은행이 수차례 기준금리를 내리면서 재형저축의 상대적인 고금리(3.85~4.2%)가 두드러져 지난해 하반기부터는 계좌 수가 늘기 시작했고, 작년 12월에는 한 달 동안에만 24만 좌 이상 급증하기도 했다.

상대적인 고금리 매력에 힘입어 가입자 수가 늘었는데, 상품 판매가 종료된 지 석 달 만에 은행들이 일제히 금리 인하에 나선 모양새다.

◆금리 얼마나 내렸나

국민, 신한, 우리, 하나 등 4개 주요 은행이 3월 초 일제히 변동금리형 재형저축 상품의 금리를 인하했다.

KB국민은행과 KEB하나은행은 지난 4일 자로 각각 4.2%, 4.1%였던 재형저축 금리를 2.7%, 2.6%로 1.5%포인트씩 인하했다. 신한은행도 같은 날 3.85%였던 재형저축 금리를 2.85%로 1%포인트 떨어트렸고, 우리은행은 6일 자로 3.85%였던 재형저축 금리를 2.55%로 낮췄다.

한 대형은행 관계자는 "변동금리형 재형저축이 처음 3년간 고정금리 적용 상품이다 보니 시장금리가 떨어지는데도 불구하고 그동안 금리를 조정하지 못했지만 금리인하 시기는 계속 검토하고 있었다"며 "최근 또 기준금리 인하 얘기가 나오고 있어 이번에 금리 조정을 하게 됐다"고 설명했다. 꾸준히 기준금리 인하 시기를 저울질하다가 고민 끝에 금리 인하를 결정했다는 것이다.

이 같은 금리 인하는 변동금리형 재형저축에 해당하는 얘기다. 재형저축은 애초에 고정금리형과 변동금리형 두 가지로 나뉘어 출시됐다.

고정금리형은 7년간 금리가 유지되는 대신 상대적으로 1%포인트가량 금리가 낮았고, 상대적으로 금리가 높았던 변동금리형은 가입 후 3년간 금리가 고정되고, 이후 1년마다 금리를 조정할 수 있게 만들어져 있다.

때문에 은행이 금리를 조정해도 가입 후 3년까지는 금리가 유지된다. 재형저축은 2013년 3월 처음 출시됐다. 그러니까 작년 말에 금리를 인하한다고 발표했어도 실제 금리 인하는 올 3월 처음 적용할 수 있었다. 은행 입장에서는 실질적인 금리인하가 가능해지자마자 금리를 내린 거라고 볼 수 있는 상황이다.

◆세제혜택 얼마나 줄어들까?

이렇게 낮아진 금리로 세제혜택은 얼마나 줄어들까. A씨가 금리가 제일 높았던 KB국민은행의 재형저축 상품에 월 100만 원씩 저축한다고 가정(재형저축 연 납입한도는 1,200만 원)하면 A씨가 1년 동안 받는 이자는 금리가 4.2%일 때 27만 3천 원이 된다. 이때 1년 동안 재형저축 상품이기 때문에 A씨가 기대할 수 있는 세제혜택 금액은 이자소득의 14%인 3만 8천220원이다.

그런데 금리가 2.7%로 낮아지면 월 100만 원씩 냈을 때 1년 이자가 17만 5천500원으로 줄어들고, 재형저축으로 받을 수 있는 세제혜택 금액은 2만 4570원이 된다.

결국, 4.2%일 때 받을 수 있던 세제혜택 금액 3만 8천220원이 금리 2.7%일 때 받는 세제혜택 금액 2만 4천570원으로 줄어든다는 의미다.

-

-

정재우 기자 jjw@kbs.co.kr

정재우 기자의 기사 모음

-

이 기사가 좋으셨다면

-

좋아요

0

-

응원해요

0

-

후속 원해요

0

오늘의 핫 클릭

실시간 뜨거운 관심을 받고 있는 뉴스

헤드라인

이 기사에 대한 의견을 남겨주세요.