실직·퇴직 후 건보료 ‘폭탄’ 피하려면?

입력 2016.07.05 (12:22)

수정 2016.07.05 (12:35)

읽어주기 기능은 크롬기반의

브라우저에서만 사용하실 수 있습니다.

<앵커 멘트>

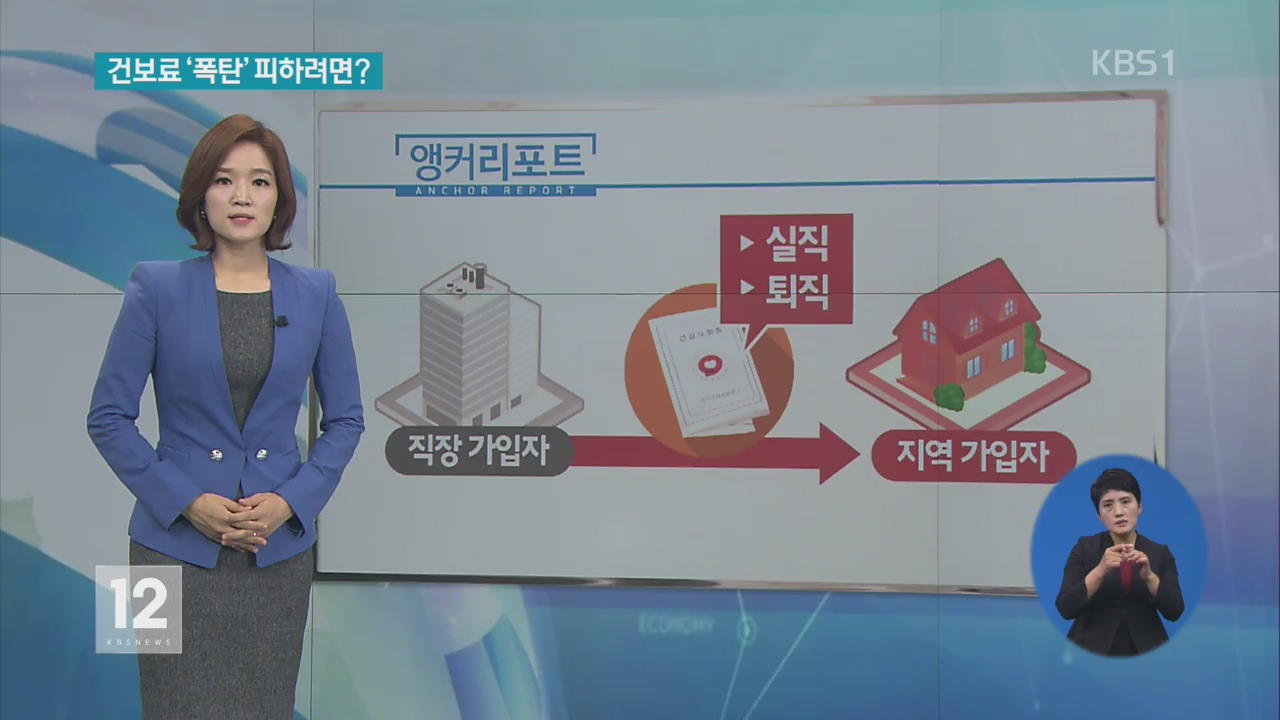

직장인이 실직하거나 은퇴했다면, 언제 실감하게 될까요?

"건강보험증이 배달됐을 때" 라고 얘기하는 분들이 많습니다.

직장 가입자에서 지역 가입자로 신분이 바뀌기 때문입니다.

보험증만 바뀌면좋을 텐데, 문제는 보험료도 더 내야 하는 경우가 많다는 겁니다.

보험료 산정 기준이 달라지기 때문인데요.

직장가입자는 급여를 기준으로 보험료를 내지만 지역가입자는 소득에 부동산과 자동차까지 종합적으로 따져 보험료가 매겨집니다.

소득은 줄고 건보료만 올라간다면 적지 않은 부담이 되겠죠.

이런 부담을 미룰 수 있는 방법이 있습니다.

'임의계속가입제도' 라는 건데요.

실직 후 2년 동안 직장 가입자 자격을 유지하며 직장 다닐 때 내던 보험료를 유지할 수 있는 제도입니다.

가입자가 2013년 11만 4천 명에서 지난해 14만 7천 명으로 꾸준히 늘고 있죠.

하지만 주의할 게 있습니다.

임의계속가입제도는 가입조건과 자격 유지 조건이 까다로워서 이를 지키지 않으면 혜택을 고스란히 포기해야 합니다.

우선 신경써야 할 건 가입 신청 기간입니다.

최초 지역보험료 고지서 납부 기한으로부터 2개월 안에 가입 신청을 해야 하고, 기한을 놓치면 신청할 수 없습니다.

또 가입신청 후에 첫 보험료는 반드시 내야합니다.

깜박 잊고 안 내면 자격이 박탈됩니다.

임의계속가입 자격 기간에 1년 미만의 단기 일자리를 구하는 것도 신중해야 합니다.

가입 조건 중에 퇴직 전 직장에 1년 이상 다녀야 한다는 조건이 있어서 일자리를 잃은 후에는 다시 이 제도를 이용할 수 없습니다.

직장인이 실직하거나 은퇴했다면, 언제 실감하게 될까요?

"건강보험증이 배달됐을 때" 라고 얘기하는 분들이 많습니다.

직장 가입자에서 지역 가입자로 신분이 바뀌기 때문입니다.

보험증만 바뀌면좋을 텐데, 문제는 보험료도 더 내야 하는 경우가 많다는 겁니다.

보험료 산정 기준이 달라지기 때문인데요.

직장가입자는 급여를 기준으로 보험료를 내지만 지역가입자는 소득에 부동산과 자동차까지 종합적으로 따져 보험료가 매겨집니다.

소득은 줄고 건보료만 올라간다면 적지 않은 부담이 되겠죠.

이런 부담을 미룰 수 있는 방법이 있습니다.

'임의계속가입제도' 라는 건데요.

실직 후 2년 동안 직장 가입자 자격을 유지하며 직장 다닐 때 내던 보험료를 유지할 수 있는 제도입니다.

가입자가 2013년 11만 4천 명에서 지난해 14만 7천 명으로 꾸준히 늘고 있죠.

하지만 주의할 게 있습니다.

임의계속가입제도는 가입조건과 자격 유지 조건이 까다로워서 이를 지키지 않으면 혜택을 고스란히 포기해야 합니다.

우선 신경써야 할 건 가입 신청 기간입니다.

최초 지역보험료 고지서 납부 기한으로부터 2개월 안에 가입 신청을 해야 하고, 기한을 놓치면 신청할 수 없습니다.

또 가입신청 후에 첫 보험료는 반드시 내야합니다.

깜박 잊고 안 내면 자격이 박탈됩니다.

임의계속가입 자격 기간에 1년 미만의 단기 일자리를 구하는 것도 신중해야 합니다.

가입 조건 중에 퇴직 전 직장에 1년 이상 다녀야 한다는 조건이 있어서 일자리를 잃은 후에는 다시 이 제도를 이용할 수 없습니다.

■ 제보하기

▷ 카카오톡 : 'KBS제보' 검색, 채널 추가

▷ 전화 : 02-781-1234, 4444

▷ 이메일 : kbs1234@kbs.co.kr

▷ 유튜브, 네이버, 카카오에서도 KBS뉴스를 구독해주세요!

- 실직·퇴직 후 건보료 ‘폭탄’ 피하려면?

-

- 입력 2016-07-05 12:25:12

- 수정2016-07-05 12:35:03

<앵커 멘트>

직장인이 실직하거나 은퇴했다면, 언제 실감하게 될까요?

"건강보험증이 배달됐을 때" 라고 얘기하는 분들이 많습니다.

직장 가입자에서 지역 가입자로 신분이 바뀌기 때문입니다.

보험증만 바뀌면좋을 텐데, 문제는 보험료도 더 내야 하는 경우가 많다는 겁니다.

보험료 산정 기준이 달라지기 때문인데요.

직장가입자는 급여를 기준으로 보험료를 내지만 지역가입자는 소득에 부동산과 자동차까지 종합적으로 따져 보험료가 매겨집니다.

소득은 줄고 건보료만 올라간다면 적지 않은 부담이 되겠죠.

이런 부담을 미룰 수 있는 방법이 있습니다.

'임의계속가입제도' 라는 건데요.

실직 후 2년 동안 직장 가입자 자격을 유지하며 직장 다닐 때 내던 보험료를 유지할 수 있는 제도입니다.

가입자가 2013년 11만 4천 명에서 지난해 14만 7천 명으로 꾸준히 늘고 있죠.

하지만 주의할 게 있습니다.

임의계속가입제도는 가입조건과 자격 유지 조건이 까다로워서 이를 지키지 않으면 혜택을 고스란히 포기해야 합니다.

우선 신경써야 할 건 가입 신청 기간입니다.

최초 지역보험료 고지서 납부 기한으로부터 2개월 안에 가입 신청을 해야 하고, 기한을 놓치면 신청할 수 없습니다.

또 가입신청 후에 첫 보험료는 반드시 내야합니다.

깜박 잊고 안 내면 자격이 박탈됩니다.

임의계속가입 자격 기간에 1년 미만의 단기 일자리를 구하는 것도 신중해야 합니다.

가입 조건 중에 퇴직 전 직장에 1년 이상 다녀야 한다는 조건이 있어서 일자리를 잃은 후에는 다시 이 제도를 이용할 수 없습니다.

직장인이 실직하거나 은퇴했다면, 언제 실감하게 될까요?

"건강보험증이 배달됐을 때" 라고 얘기하는 분들이 많습니다.

직장 가입자에서 지역 가입자로 신분이 바뀌기 때문입니다.

보험증만 바뀌면좋을 텐데, 문제는 보험료도 더 내야 하는 경우가 많다는 겁니다.

보험료 산정 기준이 달라지기 때문인데요.

직장가입자는 급여를 기준으로 보험료를 내지만 지역가입자는 소득에 부동산과 자동차까지 종합적으로 따져 보험료가 매겨집니다.

소득은 줄고 건보료만 올라간다면 적지 않은 부담이 되겠죠.

이런 부담을 미룰 수 있는 방법이 있습니다.

'임의계속가입제도' 라는 건데요.

실직 후 2년 동안 직장 가입자 자격을 유지하며 직장 다닐 때 내던 보험료를 유지할 수 있는 제도입니다.

가입자가 2013년 11만 4천 명에서 지난해 14만 7천 명으로 꾸준히 늘고 있죠.

하지만 주의할 게 있습니다.

임의계속가입제도는 가입조건과 자격 유지 조건이 까다로워서 이를 지키지 않으면 혜택을 고스란히 포기해야 합니다.

우선 신경써야 할 건 가입 신청 기간입니다.

최초 지역보험료 고지서 납부 기한으로부터 2개월 안에 가입 신청을 해야 하고, 기한을 놓치면 신청할 수 없습니다.

또 가입신청 후에 첫 보험료는 반드시 내야합니다.

깜박 잊고 안 내면 자격이 박탈됩니다.

임의계속가입 자격 기간에 1년 미만의 단기 일자리를 구하는 것도 신중해야 합니다.

가입 조건 중에 퇴직 전 직장에 1년 이상 다녀야 한다는 조건이 있어서 일자리를 잃은 후에는 다시 이 제도를 이용할 수 없습니다.

-

-

박예원 기자 air@kbs.co.kr

박예원 기자의 기사 모음

-

이 기사가 좋으셨다면

-

좋아요

0

-

응원해요

0

-

후속 원해요

0

오늘의 핫 클릭

실시간 뜨거운 관심을 받고 있는 뉴스

헤드라인

이 기사에 대한 의견을 남겨주세요.