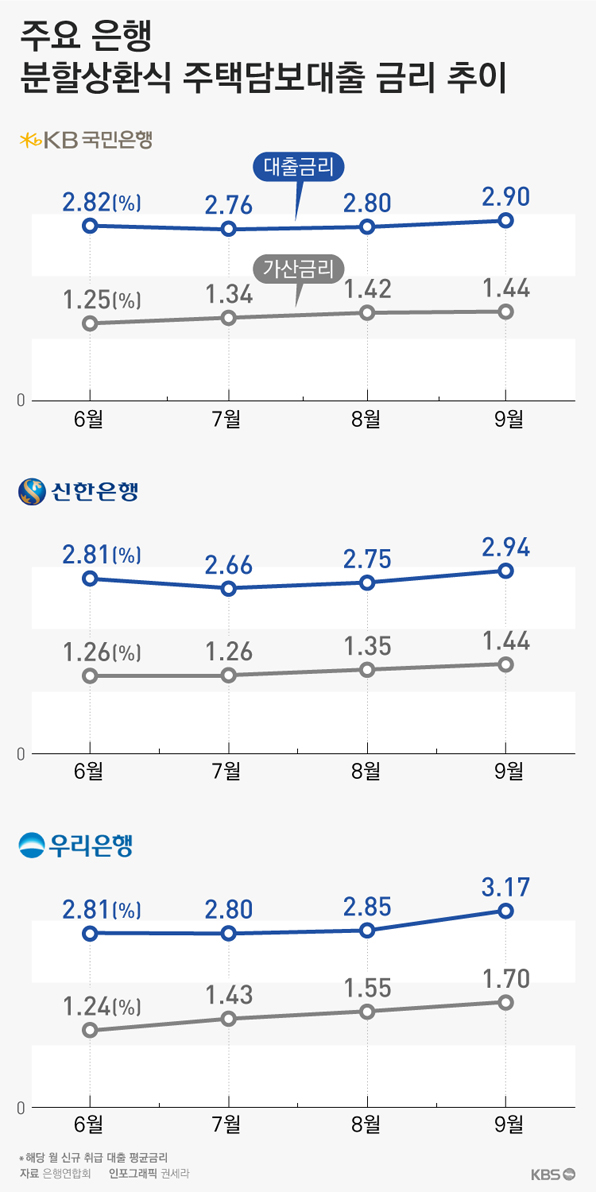

3분기 주요 은행의 주택담보대출 금리가 꾸준히 오름세를 유지한 것으로 나타났다. 한국은행이 지난 6월 기준금리를 1.5%에서 1.25%로 인하했지만, 담보대출 금리에는 영향을 끼치지 못했다.

이는 각 은행이 가산금리를 끌어 올린 탓이다. 우리, 국민, 신한, 하나 등 주요 은행이 모두 7월부터 9월까지 3개월 동안 가산금리를 꾸준히 인상한 것으로 집계됐다. 특히 우리은행의 경우 6월 1.24%에 불과했던 가산금리가 9월 1.7%로 0.46%포인트(P)나 올라 상승 폭이 가장 컸다.

4개 주요 은행 3분기 가산금리 급등

은행 대출금리는 규정에 따라 산출된 ‘기준금리’에 각 은행이 고객에 따라 산정한 ‘가산금리’를 더해 만들어진다. 통상 기준금리는 시장금리에 연동하게 만들어져 있고, ‘가산금리’는 대출로 인한 위험감수이익(리스크프리미엄), 영업비용, 은행 이익(마진) 등으로 구성된다.

그러니까 정해진 규정에 따라 나온 ‘기준금리’에 상대적으로 조정이 자유로운 ‘가산금리’가 더해져 대출금리가 결정된다는 얘기다.

21일 은행연합회가 공시한 분할상환식 주택담보대출 금리 추이를 보면 9월 취급한 우리은행의 평균 금리는 3.17%로 지난 6월(2.81%)보다 0.36%P 오른 것으로 나타났다. 이 기간 대출의 평균 기준금리는 1.57%에서 1.47%로 떨어졌지만, 가산금리를 0.5%P 가까이 끌어올려 전체 대출금리가 상승한 것이다.

KB국민은행과 신한은행 역시 9월 기준금리가 6월 기준금리보다 떨어졌지만, 가산금리를 각각 0.19%P, 0.18%P씩 올려 전체 대출금리가 상승했다.

대출 규모를 줄이기 위해 가산금리를 올렸다는 것이 은행 쪽의 설명이다. 한 대형은행 관계자는 “은행이 내부적으로 설정한 대출액 목표치에 도달해, 대출을 줄여야겠다고 판단하면 가산금리를 올려 대출 규모를 조정한다”고 설명했다. 주택담보대출의 경우 담보물건이 확실하면 은행이 대출 규모를 줄이고 싶어도 대출을 안 해줄 명분이 없기 때문에 대출상품의 가격이라고 할 수 있는 금리를 올려 상품을 덜 팔리도록 한다는 것이다.

한편 우리은행, 국민은행, 신한은행 등 주요 은행들은 20일 일제히 시장이 전망했던 것보다 양호한 3분기 실적을 발표했다. 우리은행은 3분기 전년동기대비 11.1% 증가한 4,401억 원의 영억이익(연결기준)을 기록했고, 국민은행은 3분기 전년동기대비 84.2% 급증한 5,476억 원의 영업이익을 달성했다고 밝혔다. 신한은행의 영업이익 역시 3분기 6,127억 원을 기록해 전년동기대비 31.2% 늘었다.

이는 각 은행이 가산금리를 끌어 올린 탓이다. 우리, 국민, 신한, 하나 등 주요 은행이 모두 7월부터 9월까지 3개월 동안 가산금리를 꾸준히 인상한 것으로 집계됐다. 특히 우리은행의 경우 6월 1.24%에 불과했던 가산금리가 9월 1.7%로 0.46%포인트(P)나 올라 상승 폭이 가장 컸다.

4개 주요 은행 3분기 가산금리 급등

은행 대출금리는 규정에 따라 산출된 ‘기준금리’에 각 은행이 고객에 따라 산정한 ‘가산금리’를 더해 만들어진다. 통상 기준금리는 시장금리에 연동하게 만들어져 있고, ‘가산금리’는 대출로 인한 위험감수이익(리스크프리미엄), 영업비용, 은행 이익(마진) 등으로 구성된다.

그러니까 정해진 규정에 따라 나온 ‘기준금리’에 상대적으로 조정이 자유로운 ‘가산금리’가 더해져 대출금리가 결정된다는 얘기다.

21일 은행연합회가 공시한 분할상환식 주택담보대출 금리 추이를 보면 9월 취급한 우리은행의 평균 금리는 3.17%로 지난 6월(2.81%)보다 0.36%P 오른 것으로 나타났다. 이 기간 대출의 평균 기준금리는 1.57%에서 1.47%로 떨어졌지만, 가산금리를 0.5%P 가까이 끌어올려 전체 대출금리가 상승한 것이다.

KB국민은행과 신한은행 역시 9월 기준금리가 6월 기준금리보다 떨어졌지만, 가산금리를 각각 0.19%P, 0.18%P씩 올려 전체 대출금리가 상승했다.

대출 규모를 줄이기 위해 가산금리를 올렸다는 것이 은행 쪽의 설명이다. 한 대형은행 관계자는 “은행이 내부적으로 설정한 대출액 목표치에 도달해, 대출을 줄여야겠다고 판단하면 가산금리를 올려 대출 규모를 조정한다”고 설명했다. 주택담보대출의 경우 담보물건이 확실하면 은행이 대출 규모를 줄이고 싶어도 대출을 안 해줄 명분이 없기 때문에 대출상품의 가격이라고 할 수 있는 금리를 올려 상품을 덜 팔리도록 한다는 것이다.

한편 우리은행, 국민은행, 신한은행 등 주요 은행들은 20일 일제히 시장이 전망했던 것보다 양호한 3분기 실적을 발표했다. 우리은행은 3분기 전년동기대비 11.1% 증가한 4,401억 원의 영억이익(연결기준)을 기록했고, 국민은행은 3분기 전년동기대비 84.2% 급증한 5,476억 원의 영업이익을 달성했다고 밝혔다. 신한은행의 영업이익 역시 3분기 6,127억 원을 기록해 전년동기대비 31.2% 늘었다.

■ 제보하기

▷ 카카오톡 : 'KBS제보' 검색, 채널 추가

▷ 전화 : 02-781-1234, 4444

▷ 이메일 : kbs1234@kbs.co.kr

▷ 유튜브, 네이버, 카카오에서도 KBS뉴스를 구독해주세요!

- 3Q 주택담보대출 가산금리 최고 0.46%P 올랐다

-

- 입력 2016-10-21 18:18:30

3분기 주요 은행의 주택담보대출 금리가 꾸준히 오름세를 유지한 것으로 나타났다. 한국은행이 지난 6월 기준금리를 1.5%에서 1.25%로 인하했지만, 담보대출 금리에는 영향을 끼치지 못했다.

이는 각 은행이 가산금리를 끌어 올린 탓이다. 우리, 국민, 신한, 하나 등 주요 은행이 모두 7월부터 9월까지 3개월 동안 가산금리를 꾸준히 인상한 것으로 집계됐다. 특히 우리은행의 경우 6월 1.24%에 불과했던 가산금리가 9월 1.7%로 0.46%포인트(P)나 올라 상승 폭이 가장 컸다.

4개 주요 은행 3분기 가산금리 급등

은행 대출금리는 규정에 따라 산출된 ‘기준금리’에 각 은행이 고객에 따라 산정한 ‘가산금리’를 더해 만들어진다. 통상 기준금리는 시장금리에 연동하게 만들어져 있고, ‘가산금리’는 대출로 인한 위험감수이익(리스크프리미엄), 영업비용, 은행 이익(마진) 등으로 구성된다.

그러니까 정해진 규정에 따라 나온 ‘기준금리’에 상대적으로 조정이 자유로운 ‘가산금리’가 더해져 대출금리가 결정된다는 얘기다.

21일 은행연합회가 공시한 분할상환식 주택담보대출 금리 추이를 보면 9월 취급한 우리은행의 평균 금리는 3.17%로 지난 6월(2.81%)보다 0.36%P 오른 것으로 나타났다. 이 기간 대출의 평균 기준금리는 1.57%에서 1.47%로 떨어졌지만, 가산금리를 0.5%P 가까이 끌어올려 전체 대출금리가 상승한 것이다.

KB국민은행과 신한은행 역시 9월 기준금리가 6월 기준금리보다 떨어졌지만, 가산금리를 각각 0.19%P, 0.18%P씩 올려 전체 대출금리가 상승했다.

대출 규모를 줄이기 위해 가산금리를 올렸다는 것이 은행 쪽의 설명이다. 한 대형은행 관계자는 “은행이 내부적으로 설정한 대출액 목표치에 도달해, 대출을 줄여야겠다고 판단하면 가산금리를 올려 대출 규모를 조정한다”고 설명했다. 주택담보대출의 경우 담보물건이 확실하면 은행이 대출 규모를 줄이고 싶어도 대출을 안 해줄 명분이 없기 때문에 대출상품의 가격이라고 할 수 있는 금리를 올려 상품을 덜 팔리도록 한다는 것이다.

한편 우리은행, 국민은행, 신한은행 등 주요 은행들은 20일 일제히 시장이 전망했던 것보다 양호한 3분기 실적을 발표했다. 우리은행은 3분기 전년동기대비 11.1% 증가한 4,401억 원의 영억이익(연결기준)을 기록했고, 국민은행은 3분기 전년동기대비 84.2% 급증한 5,476억 원의 영업이익을 달성했다고 밝혔다. 신한은행의 영업이익 역시 3분기 6,127억 원을 기록해 전년동기대비 31.2% 늘었다.

이는 각 은행이 가산금리를 끌어 올린 탓이다. 우리, 국민, 신한, 하나 등 주요 은행이 모두 7월부터 9월까지 3개월 동안 가산금리를 꾸준히 인상한 것으로 집계됐다. 특히 우리은행의 경우 6월 1.24%에 불과했던 가산금리가 9월 1.7%로 0.46%포인트(P)나 올라 상승 폭이 가장 컸다.

4개 주요 은행 3분기 가산금리 급등

은행 대출금리는 규정에 따라 산출된 ‘기준금리’에 각 은행이 고객에 따라 산정한 ‘가산금리’를 더해 만들어진다. 통상 기준금리는 시장금리에 연동하게 만들어져 있고, ‘가산금리’는 대출로 인한 위험감수이익(리스크프리미엄), 영업비용, 은행 이익(마진) 등으로 구성된다.

그러니까 정해진 규정에 따라 나온 ‘기준금리’에 상대적으로 조정이 자유로운 ‘가산금리’가 더해져 대출금리가 결정된다는 얘기다.

21일 은행연합회가 공시한 분할상환식 주택담보대출 금리 추이를 보면 9월 취급한 우리은행의 평균 금리는 3.17%로 지난 6월(2.81%)보다 0.36%P 오른 것으로 나타났다. 이 기간 대출의 평균 기준금리는 1.57%에서 1.47%로 떨어졌지만, 가산금리를 0.5%P 가까이 끌어올려 전체 대출금리가 상승한 것이다.

KB국민은행과 신한은행 역시 9월 기준금리가 6월 기준금리보다 떨어졌지만, 가산금리를 각각 0.19%P, 0.18%P씩 올려 전체 대출금리가 상승했다.

대출 규모를 줄이기 위해 가산금리를 올렸다는 것이 은행 쪽의 설명이다. 한 대형은행 관계자는 “은행이 내부적으로 설정한 대출액 목표치에 도달해, 대출을 줄여야겠다고 판단하면 가산금리를 올려 대출 규모를 조정한다”고 설명했다. 주택담보대출의 경우 담보물건이 확실하면 은행이 대출 규모를 줄이고 싶어도 대출을 안 해줄 명분이 없기 때문에 대출상품의 가격이라고 할 수 있는 금리를 올려 상품을 덜 팔리도록 한다는 것이다.

한편 우리은행, 국민은행, 신한은행 등 주요 은행들은 20일 일제히 시장이 전망했던 것보다 양호한 3분기 실적을 발표했다. 우리은행은 3분기 전년동기대비 11.1% 증가한 4,401억 원의 영억이익(연결기준)을 기록했고, 국민은행은 3분기 전년동기대비 84.2% 급증한 5,476억 원의 영업이익을 달성했다고 밝혔다. 신한은행의 영업이익 역시 3분기 6,127억 원을 기록해 전년동기대비 31.2% 늘었다.

-

-

정재우 기자 jjw@kbs.co.kr

정재우 기자의 기사 모음

-

이 기사가 좋으셨다면

-

좋아요

0

-

응원해요

0

-

후속 원해요

0

오늘의 핫 클릭

실시간 뜨거운 관심을 받고 있는 뉴스

헤드라인

![[단독] ‘공천개입 핵심 물증’ 윤상현 휴대전화 미제출…야간 추가 압수수색도 실패](/data/layer/904/2025/07/20250709_dRidEM.png)

이 기사에 대한 의견을 남겨주세요.