대소변도 못가려야 보험금 주는 ‘치매보험’…가입자 ‘분통’

입력 2016.12.22 (17:10)

수정 2016.12.22 (17:10)

읽어주기 기능은 크롬기반의

브라우저에서만 사용하실 수 있습니다.

우리나라 치매 환자는 2015년 기준 약 65만 명, 보건복지부 발표에 따르면 65세 이상 전체 노인인구 중 치매 환자가 차지하는 비율이 9.8%에 달한다. 그러다보니 치매 발병에 대한 불안감으로 치매 진단금 또는 간병비를 보장하는 치매보험에 가입하는 사람들이 많다.

하지만 보험 가입 후 치매 진단을 받았지만 보험금을 받지 못한 사례가 늘고 있다. 소비자원의 분석을 따르면 지난 12년간 치매보험 계약 건수는 570만 8천 건, 보험사가 거둬들인 보험료만 5조 5천억 원에 육박한다. 그에 반해 소비자들에게 지급된 보험료는 600억 원으로 전체 금액 중 단 1%에 불과하다. 치매보험금의 지급율이 1% 밖에 안 되는 이유는 무엇일까.

치매 진단받아도 보험금 못 준다는 보험사

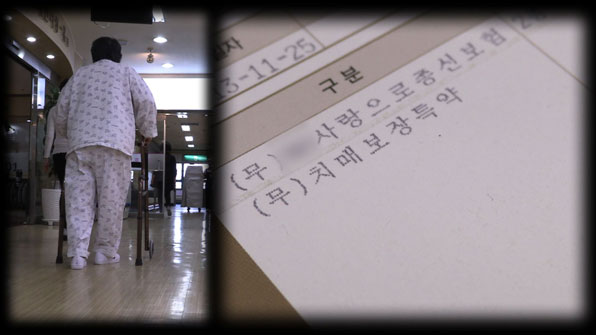

쉰셋이라는 이른 나이에 치매 진단을 받은 최다연(가명) 씨. 2년 전 기억을 깜빡하는 횟수가 점차 늘어나더니 지금은 남편의 도움 없이는 혼자 밖에도 나가지 못하는 상태로까지 악화됐다. 최 씨는 치매 보장이 되는 보험에 가입되어 있었지만 보험금 신청조차 할 수 없었다. 최 씨의 상태가 보험금 지급 기준에 맞지 않는다는 이유로 보험사에서 보험금 청구를 거절했기 때문이다. 치매 진단을 받으면 보험금을 받을 수 있을 거라고 믿고 2년이 넘는 기간 동안 꼬박꼬박 보험료를 낸 최 씨의 남편은 정작 필요할 때 도움을 주지 않는 보험사에 분통을 터뜨렸다.

보험금 받으려면 '중증' 될 때까지 기다려라?

현재 시판 중인 '치매보험'은 특약 등 보장 형태에 따라 약관상 보험금을 지급하는 치매 기준이 다르다. 치매 진단을 받은 아버지의 보험금을 청구했다가 지급 기준에 미달된다는 이유로 보험금을 받지 못한 최명환 씨. 최 씨의 아버지가 가입한 보험의 치매 위로금 지급 기준은 '중증' 치매 상태다.

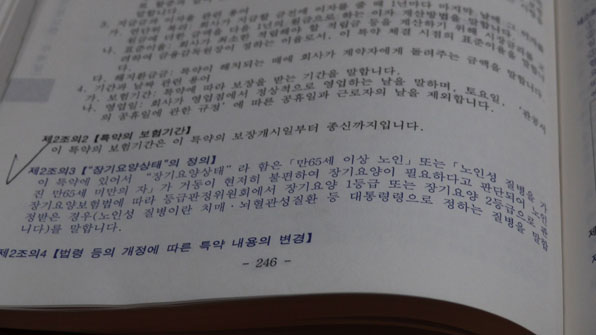

그렇다면 보험회사가 인정하는 '중증' 치매 상태란 어느 정도를 말하는 걸까. '중증' 치매 상태는 치매임상평가척도인 CDR 검사의 점수가 3점 이상, 인지기능검사인 MMSE가 19점 이하를 말한다. 정신의학과 전문의인 이동우 교수는 "한겨울에 여름옷을 입는 등 시간에 대한 인지 능력이 없고 스스로 대소변도 해결할 수 없는 수준"이라고 설명했다.

현재 우리나라 치매 환자의 85%는 중증이 아닌 전단계인 경증 치매 상태다. 하지만 현재 판매되고 있는 103개의 치매보험 상품 중 경증 치매를 보장하는 것은 5개에 불과하다. 결국 치매 진단 후 치료비를 목적으로 보험에 가입했던 소비자들이 보험금을 받기 위해서는 치매 상태가 악화되기를 기다려야 하는 상황. 과연 누구를 위한 치매 보험일까.

치매 기준 설명했다는 보험사

3년 전, 평소 자주 가던 은행의 보험 담당자 추천으로 치매 보장 보험에 가입한 김순영(가명) 씨. 얼마 전 가족들과 함께 가입한 보험을 다시 확인하는 과정에서 해당 보험의 지급 기준이 '중증' 치매라는 것을 알게 됐다. 하지만 김 씨는 "계약 당시 중증일 때만 보험금을 받을 수 있는 설명을 듣지 못했다"고 말했다.

제작진은 김 씨와 함께 당시 설계사를 찾아가 계약 당시 상황을 확인했다. 수차례에 걸쳐 보험금을 받을 수 있는 중증 치매에 관해 설명했다는 보험설계사와 설명을 듣지 못했다는 소비자 간의 상반된 주장이 오갔다. 이에 한 전직 보험 설계사는 "설계사가 상품에 대한 기본적인 설명 외에 지급 기준 등 자세한 내용을 알려줄 고지의 의무 사항은 없고 자세한 내용은 약관을 확인하라는 말로 소비자에게 책임을 전가한다"고 털어놨다. 결국 소비자가 계약 당시 부족한 설명으로 인한 피해를 호소하더라도 교부받은 약관을 확인하지 않은 소비자의 탓이 될 수밖에 없다는 말이다.

'어려울 때 힘이 되겠다'는 보험사. 현실은 정작 필요한 때에 보험금을 받을 수 없는 치매보험의 실태는 금요일 저녁 7시 35분 KBS 1TV의 '똑똑한 소비자 리포트'에서 방송된다.

최정윤 kbs.choijy@kbs.co.kr

하지만 보험 가입 후 치매 진단을 받았지만 보험금을 받지 못한 사례가 늘고 있다. 소비자원의 분석을 따르면 지난 12년간 치매보험 계약 건수는 570만 8천 건, 보험사가 거둬들인 보험료만 5조 5천억 원에 육박한다. 그에 반해 소비자들에게 지급된 보험료는 600억 원으로 전체 금액 중 단 1%에 불과하다. 치매보험금의 지급율이 1% 밖에 안 되는 이유는 무엇일까.

치매 진단받아도 보험금 못 준다는 보험사

쉰셋이라는 이른 나이에 치매 진단을 받은 최다연(가명) 씨. 2년 전 기억을 깜빡하는 횟수가 점차 늘어나더니 지금은 남편의 도움 없이는 혼자 밖에도 나가지 못하는 상태로까지 악화됐다. 최 씨는 치매 보장이 되는 보험에 가입되어 있었지만 보험금 신청조차 할 수 없었다. 최 씨의 상태가 보험금 지급 기준에 맞지 않는다는 이유로 보험사에서 보험금 청구를 거절했기 때문이다. 치매 진단을 받으면 보험금을 받을 수 있을 거라고 믿고 2년이 넘는 기간 동안 꼬박꼬박 보험료를 낸 최 씨의 남편은 정작 필요할 때 도움을 주지 않는 보험사에 분통을 터뜨렸다.

보험금 받으려면 '중증' 될 때까지 기다려라?

현재 시판 중인 '치매보험'은 특약 등 보장 형태에 따라 약관상 보험금을 지급하는 치매 기준이 다르다. 치매 진단을 받은 아버지의 보험금을 청구했다가 지급 기준에 미달된다는 이유로 보험금을 받지 못한 최명환 씨. 최 씨의 아버지가 가입한 보험의 치매 위로금 지급 기준은 '중증' 치매 상태다.

그렇다면 보험회사가 인정하는 '중증' 치매 상태란 어느 정도를 말하는 걸까. '중증' 치매 상태는 치매임상평가척도인 CDR 검사의 점수가 3점 이상, 인지기능검사인 MMSE가 19점 이하를 말한다. 정신의학과 전문의인 이동우 교수는 "한겨울에 여름옷을 입는 등 시간에 대한 인지 능력이 없고 스스로 대소변도 해결할 수 없는 수준"이라고 설명했다.

현재 우리나라 치매 환자의 85%는 중증이 아닌 전단계인 경증 치매 상태다. 하지만 현재 판매되고 있는 103개의 치매보험 상품 중 경증 치매를 보장하는 것은 5개에 불과하다. 결국 치매 진단 후 치료비를 목적으로 보험에 가입했던 소비자들이 보험금을 받기 위해서는 치매 상태가 악화되기를 기다려야 하는 상황. 과연 누구를 위한 치매 보험일까.

치매 기준 설명했다는 보험사

3년 전, 평소 자주 가던 은행의 보험 담당자 추천으로 치매 보장 보험에 가입한 김순영(가명) 씨. 얼마 전 가족들과 함께 가입한 보험을 다시 확인하는 과정에서 해당 보험의 지급 기준이 '중증' 치매라는 것을 알게 됐다. 하지만 김 씨는 "계약 당시 중증일 때만 보험금을 받을 수 있는 설명을 듣지 못했다"고 말했다.

제작진은 김 씨와 함께 당시 설계사를 찾아가 계약 당시 상황을 확인했다. 수차례에 걸쳐 보험금을 받을 수 있는 중증 치매에 관해 설명했다는 보험설계사와 설명을 듣지 못했다는 소비자 간의 상반된 주장이 오갔다. 이에 한 전직 보험 설계사는 "설계사가 상품에 대한 기본적인 설명 외에 지급 기준 등 자세한 내용을 알려줄 고지의 의무 사항은 없고 자세한 내용은 약관을 확인하라는 말로 소비자에게 책임을 전가한다"고 털어놨다. 결국 소비자가 계약 당시 부족한 설명으로 인한 피해를 호소하더라도 교부받은 약관을 확인하지 않은 소비자의 탓이 될 수밖에 없다는 말이다.

'어려울 때 힘이 되겠다'는 보험사. 현실은 정작 필요한 때에 보험금을 받을 수 없는 치매보험의 실태는 금요일 저녁 7시 35분 KBS 1TV의 '똑똑한 소비자 리포트'에서 방송된다.

최정윤 kbs.choijy@kbs.co.kr

■ 제보하기

▷ 카카오톡 : 'KBS제보' 검색, 채널 추가

▷ 전화 : 02-781-1234, 4444

▷ 이메일 : kbs1234@kbs.co.kr

▷ 유튜브, 네이버, 카카오에서도 KBS뉴스를 구독해주세요!

- 대소변도 못가려야 보험금 주는 ‘치매보험’…가입자 ‘분통’

-

- 입력 2016-12-22 17:10:03

- 수정2016-12-22 17:10:25

우리나라 치매 환자는 2015년 기준 약 65만 명, 보건복지부 발표에 따르면 65세 이상 전체 노인인구 중 치매 환자가 차지하는 비율이 9.8%에 달한다. 그러다보니 치매 발병에 대한 불안감으로 치매 진단금 또는 간병비를 보장하는 치매보험에 가입하는 사람들이 많다.

하지만 보험 가입 후 치매 진단을 받았지만 보험금을 받지 못한 사례가 늘고 있다. 소비자원의 분석을 따르면 지난 12년간 치매보험 계약 건수는 570만 8천 건, 보험사가 거둬들인 보험료만 5조 5천억 원에 육박한다. 그에 반해 소비자들에게 지급된 보험료는 600억 원으로 전체 금액 중 단 1%에 불과하다. 치매보험금의 지급율이 1% 밖에 안 되는 이유는 무엇일까.

치매 진단받아도 보험금 못 준다는 보험사

쉰셋이라는 이른 나이에 치매 진단을 받은 최다연(가명) 씨. 2년 전 기억을 깜빡하는 횟수가 점차 늘어나더니 지금은 남편의 도움 없이는 혼자 밖에도 나가지 못하는 상태로까지 악화됐다. 최 씨는 치매 보장이 되는 보험에 가입되어 있었지만 보험금 신청조차 할 수 없었다. 최 씨의 상태가 보험금 지급 기준에 맞지 않는다는 이유로 보험사에서 보험금 청구를 거절했기 때문이다. 치매 진단을 받으면 보험금을 받을 수 있을 거라고 믿고 2년이 넘는 기간 동안 꼬박꼬박 보험료를 낸 최 씨의 남편은 정작 필요할 때 도움을 주지 않는 보험사에 분통을 터뜨렸다.

보험금 받으려면 '중증' 될 때까지 기다려라?

현재 시판 중인 '치매보험'은 특약 등 보장 형태에 따라 약관상 보험금을 지급하는 치매 기준이 다르다. 치매 진단을 받은 아버지의 보험금을 청구했다가 지급 기준에 미달된다는 이유로 보험금을 받지 못한 최명환 씨. 최 씨의 아버지가 가입한 보험의 치매 위로금 지급 기준은 '중증' 치매 상태다.

그렇다면 보험회사가 인정하는 '중증' 치매 상태란 어느 정도를 말하는 걸까. '중증' 치매 상태는 치매임상평가척도인 CDR 검사의 점수가 3점 이상, 인지기능검사인 MMSE가 19점 이하를 말한다. 정신의학과 전문의인 이동우 교수는 "한겨울에 여름옷을 입는 등 시간에 대한 인지 능력이 없고 스스로 대소변도 해결할 수 없는 수준"이라고 설명했다.

현재 우리나라 치매 환자의 85%는 중증이 아닌 전단계인 경증 치매 상태다. 하지만 현재 판매되고 있는 103개의 치매보험 상품 중 경증 치매를 보장하는 것은 5개에 불과하다. 결국 치매 진단 후 치료비를 목적으로 보험에 가입했던 소비자들이 보험금을 받기 위해서는 치매 상태가 악화되기를 기다려야 하는 상황. 과연 누구를 위한 치매 보험일까.

치매 기준 설명했다는 보험사

3년 전, 평소 자주 가던 은행의 보험 담당자 추천으로 치매 보장 보험에 가입한 김순영(가명) 씨. 얼마 전 가족들과 함께 가입한 보험을 다시 확인하는 과정에서 해당 보험의 지급 기준이 '중증' 치매라는 것을 알게 됐다. 하지만 김 씨는 "계약 당시 중증일 때만 보험금을 받을 수 있는 설명을 듣지 못했다"고 말했다.

제작진은 김 씨와 함께 당시 설계사를 찾아가 계약 당시 상황을 확인했다. 수차례에 걸쳐 보험금을 받을 수 있는 중증 치매에 관해 설명했다는 보험설계사와 설명을 듣지 못했다는 소비자 간의 상반된 주장이 오갔다. 이에 한 전직 보험 설계사는 "설계사가 상품에 대한 기본적인 설명 외에 지급 기준 등 자세한 내용을 알려줄 고지의 의무 사항은 없고 자세한 내용은 약관을 확인하라는 말로 소비자에게 책임을 전가한다"고 털어놨다. 결국 소비자가 계약 당시 부족한 설명으로 인한 피해를 호소하더라도 교부받은 약관을 확인하지 않은 소비자의 탓이 될 수밖에 없다는 말이다.

'어려울 때 힘이 되겠다'는 보험사. 현실은 정작 필요한 때에 보험금을 받을 수 없는 치매보험의 실태는 금요일 저녁 7시 35분 KBS 1TV의 '똑똑한 소비자 리포트'에서 방송된다.

최정윤 kbs.choijy@kbs.co.kr

현재 시판 중인 '치매보험'은 특약 등 보장 형태에 따라 약관상 보험금을 지급하는 치매 기준이 다르다. 치매 진단을 받은 아버지의 보험금을 청구했다가 지급 기준에 미달된다는 이유로 보험금을 받지 못한 최명환 씨. 최 씨의 아버지가 가입한 보험의 치매 위로금 지급 기준은 '중증' 치매 상태다.

그렇다면 보험회사가 인정하는 '중증' 치매 상태란 어느 정도를 말하는 걸까. '중증' 치매 상태는 치매임상평가척도인 CDR 검사의 점수가 3점 이상, 인지기능검사인 MMSE가 19점 이하를 말한다. 정신의학과 전문의인 이동우 교수는 "한겨울에 여름옷을 입는 등 시간에 대한 인지 능력이 없고 스스로 대소변도 해결할 수 없는 수준"이라고 설명했다.

현재 우리나라 치매 환자의 85%는 중증이 아닌 전단계인 경증 치매 상태다. 하지만 현재 판매되고 있는 103개의 치매보험 상품 중 경증 치매를 보장하는 것은 5개에 불과하다. 결국 치매 진단 후 치료비를 목적으로 보험에 가입했던 소비자들이 보험금을 받기 위해서는 치매 상태가 악화되기를 기다려야 하는 상황. 과연 누구를 위한 치매 보험일까.

치매 기준 설명했다는 보험사

3년 전, 평소 자주 가던 은행의 보험 담당자 추천으로 치매 보장 보험에 가입한 김순영(가명) 씨. 얼마 전 가족들과 함께 가입한 보험을 다시 확인하는 과정에서 해당 보험의 지급 기준이 '중증' 치매라는 것을 알게 됐다. 하지만 김 씨는 "계약 당시 중증일 때만 보험금을 받을 수 있는 설명을 듣지 못했다"고 말했다.

제작진은 김 씨와 함께 당시 설계사를 찾아가 계약 당시 상황을 확인했다. 수차례에 걸쳐 보험금을 받을 수 있는 중증 치매에 관해 설명했다는 보험설계사와 설명을 듣지 못했다는 소비자 간의 상반된 주장이 오갔다. 이에 한 전직 보험 설계사는 "설계사가 상품에 대한 기본적인 설명 외에 지급 기준 등 자세한 내용을 알려줄 고지의 의무 사항은 없고 자세한 내용은 약관을 확인하라는 말로 소비자에게 책임을 전가한다"고 털어놨다. 결국 소비자가 계약 당시 부족한 설명으로 인한 피해를 호소하더라도 교부받은 약관을 확인하지 않은 소비자의 탓이 될 수밖에 없다는 말이다.

'어려울 때 힘이 되겠다'는 보험사. 현실은 정작 필요한 때에 보험금을 받을 수 없는 치매보험의 실태는 금요일 저녁 7시 35분 KBS 1TV의 '똑똑한 소비자 리포트'에서 방송된다.

최정윤 kbs.choijy@kbs.co.kr

이 기사가 좋으셨다면

-

좋아요

0

-

응원해요

0

-

후속 원해요

0

오늘의 핫 클릭

실시간 뜨거운 관심을 받고 있는 뉴스

헤드라인

![[단독] 경찰, 우리은행 부당대출 혐의 47억 원 추가 확인](/data/news/2025/07/02/20250702_RyG3im.jpg)

이 기사에 대한 의견을 남겨주세요.