카카오뱅크 출범…은행들 초긴장속 서비스 경쟁

입력 2017.07.28 (08:15)

수정 2017.07.28 (08:58)

읽어주기 기능은 크롬기반의

브라우저에서만 사용하실 수 있습니다.

<기자 멘트>

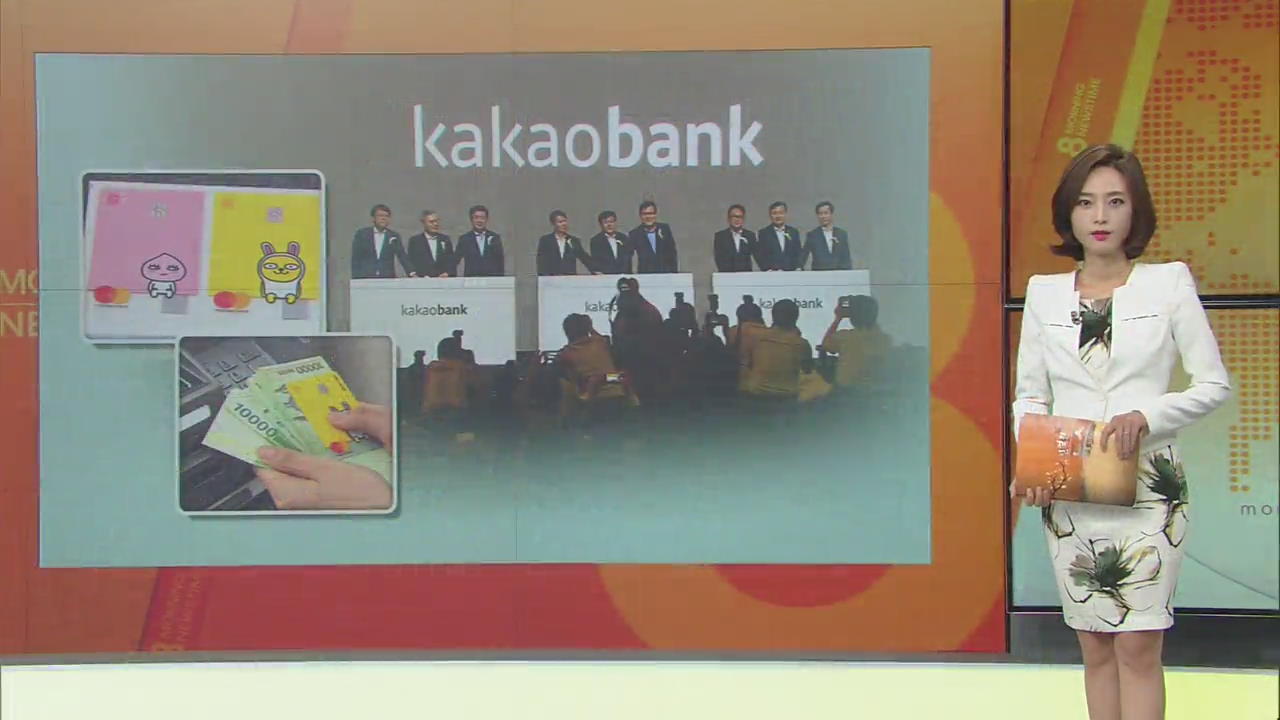

두번째 인터넷 전문 은행인, '카카오뱅크'가 어제, 첫 영업을 시작했습니다.

낮은 수수료와 편리함을 무기로, 시장 공략에 나섰습니다.

앞서 진출한 인터넷 은행이죠,

케이뱅크와 함께, 소비자금융 생태계를 바꿀 수 있을지, 주목됩니다.

우선, 인터넷 은행의 경쟁력이 어디서 나오는지, 부터 보겠습니다.

이게 인터넷으로만 가입하는거니까, 지점이 없습니다.

당연히, 창구에서 일하는 사람도 없겠죠.

임대료, 전기료 이런거 다 안나갑니다.

그만큼 원가가 절감된단 얘깁니다.

이게 은행 경쟁력으로 이어집니다.

수수료를 낮출 여력이 생기기 때문입니다.

카카오뱅크 통해서 사용할 수 있는 서비스는 크게 다섯가집니다.

예금, 신용대출, 송금, 체크카드, ATM 출금입니다.

이렇게 말씀드리면, 이거, 원래 있던 은행들의 스마트 뱅킹이랑 무슨 차이냐, 하실 수 있는데, 차이가 있습니다.

먼저 눈에 띄는 건, 국내외 송금입니다.

카카오톡 친구목록에서 받는 사람 선택하고, 금액, 비밀번호를 입력하면 이체가 끝납니다.

긴 계좌번호는 몰라도 되는거죠.

해외 송금 경우엔 수수료가 시중은행 대비, 최고 10분의 1 수준까지, 저렴합니다.

예금 이자는 최고 연 2.2%수준으로, 1%대 중반인 시중은행보다 조금 높습니다.

현금은 전국 ATM에서 출금이 가능합니다.

그럼 계좌는 어떻게 만들까요?

먼저, 휴대폰에 애플리케이션을 내려받아서 설치를 해야 합니다.

그리고나서 '실명확인' 절차를 거쳐야 하는데요.

실명 인증에는 본인 명의의 휴대전화와 신분증, 다른 은행 계좌가 필요합니다.

이렇게 해서 계좌 만드는 데 걸리는 시간은 평균 7분 안팎입니다.

인터넷 전문 은행으로선 두번째인데도, 문 열자마자, 돌풍을 일으켰습니다.

영업시작 12시간만에 계좌 수가 18만개를 돌파한겁니다.

지난 1년동안 시중은행이 개설한 계좌가 15만 건이거든요.

그러니까, 하루도 안돼서 이걸 넘어선 겁니다.

이용자가 한꺼번에 몰리면서, 시스템 오류가 나기도 했습니다.

인터넷 은행 돌풍에 시중은행들은 바짝 긴장하고 있습니다.

수수료를 내리고 간편 결제 서비스도 도입하면서, 맞대응에 나섰는데요.

고객 신용도에 맞춰 다양한 금리의 예금, 대출상품 출시도 잇따를 전망입니다.

은행끼리 이렇게 경쟁이 붙으면, 소비자들에겐 어쨌든 득이 됩니다.

케이뱅크에 이어서 카카오뱅크까지 출범하면서, 인터넷 전문 은행도 이제 경쟁체제를 갖추게 됐습니다.

카카오뱅크는 특히, 전 국민이 사용하는 카카오톡과 연계가 돼서, 영향력이 케이뱅크보다 더 클 것으로 업계는 예상하는데요.

인터넷 전문 은행이 속속 등장하면서, 기존 은행들이 절대적인 우위에 있는 대출 시장에도 변화가 생길지, 이 부분도 함께 지켜보시죠.

친절한 뉴스였습니다.

두번째 인터넷 전문 은행인, '카카오뱅크'가 어제, 첫 영업을 시작했습니다.

낮은 수수료와 편리함을 무기로, 시장 공략에 나섰습니다.

앞서 진출한 인터넷 은행이죠,

케이뱅크와 함께, 소비자금융 생태계를 바꿀 수 있을지, 주목됩니다.

우선, 인터넷 은행의 경쟁력이 어디서 나오는지, 부터 보겠습니다.

이게 인터넷으로만 가입하는거니까, 지점이 없습니다.

당연히, 창구에서 일하는 사람도 없겠죠.

임대료, 전기료 이런거 다 안나갑니다.

그만큼 원가가 절감된단 얘깁니다.

이게 은행 경쟁력으로 이어집니다.

수수료를 낮출 여력이 생기기 때문입니다.

카카오뱅크 통해서 사용할 수 있는 서비스는 크게 다섯가집니다.

예금, 신용대출, 송금, 체크카드, ATM 출금입니다.

이렇게 말씀드리면, 이거, 원래 있던 은행들의 스마트 뱅킹이랑 무슨 차이냐, 하실 수 있는데, 차이가 있습니다.

먼저 눈에 띄는 건, 국내외 송금입니다.

카카오톡 친구목록에서 받는 사람 선택하고, 금액, 비밀번호를 입력하면 이체가 끝납니다.

긴 계좌번호는 몰라도 되는거죠.

해외 송금 경우엔 수수료가 시중은행 대비, 최고 10분의 1 수준까지, 저렴합니다.

예금 이자는 최고 연 2.2%수준으로, 1%대 중반인 시중은행보다 조금 높습니다.

현금은 전국 ATM에서 출금이 가능합니다.

그럼 계좌는 어떻게 만들까요?

먼저, 휴대폰에 애플리케이션을 내려받아서 설치를 해야 합니다.

그리고나서 '실명확인' 절차를 거쳐야 하는데요.

실명 인증에는 본인 명의의 휴대전화와 신분증, 다른 은행 계좌가 필요합니다.

이렇게 해서 계좌 만드는 데 걸리는 시간은 평균 7분 안팎입니다.

인터넷 전문 은행으로선 두번째인데도, 문 열자마자, 돌풍을 일으켰습니다.

영업시작 12시간만에 계좌 수가 18만개를 돌파한겁니다.

지난 1년동안 시중은행이 개설한 계좌가 15만 건이거든요.

그러니까, 하루도 안돼서 이걸 넘어선 겁니다.

이용자가 한꺼번에 몰리면서, 시스템 오류가 나기도 했습니다.

인터넷 은행 돌풍에 시중은행들은 바짝 긴장하고 있습니다.

수수료를 내리고 간편 결제 서비스도 도입하면서, 맞대응에 나섰는데요.

고객 신용도에 맞춰 다양한 금리의 예금, 대출상품 출시도 잇따를 전망입니다.

은행끼리 이렇게 경쟁이 붙으면, 소비자들에겐 어쨌든 득이 됩니다.

케이뱅크에 이어서 카카오뱅크까지 출범하면서, 인터넷 전문 은행도 이제 경쟁체제를 갖추게 됐습니다.

카카오뱅크는 특히, 전 국민이 사용하는 카카오톡과 연계가 돼서, 영향력이 케이뱅크보다 더 클 것으로 업계는 예상하는데요.

인터넷 전문 은행이 속속 등장하면서, 기존 은행들이 절대적인 우위에 있는 대출 시장에도 변화가 생길지, 이 부분도 함께 지켜보시죠.

친절한 뉴스였습니다.

■ 제보하기

▷ 카카오톡 : 'KBS제보' 검색, 채널 추가

▷ 전화 : 02-781-1234, 4444

▷ 이메일 : kbs1234@kbs.co.kr

▷ 유튜브, 네이버, 카카오에서도 KBS뉴스를 구독해주세요!

- 카카오뱅크 출범…은행들 초긴장속 서비스 경쟁

-

- 입력 2017-07-28 08:19:09

- 수정2017-07-28 08:58:34

<기자 멘트>

두번째 인터넷 전문 은행인, '카카오뱅크'가 어제, 첫 영업을 시작했습니다.

낮은 수수료와 편리함을 무기로, 시장 공략에 나섰습니다.

앞서 진출한 인터넷 은행이죠,

케이뱅크와 함께, 소비자금융 생태계를 바꿀 수 있을지, 주목됩니다.

우선, 인터넷 은행의 경쟁력이 어디서 나오는지, 부터 보겠습니다.

이게 인터넷으로만 가입하는거니까, 지점이 없습니다.

당연히, 창구에서 일하는 사람도 없겠죠.

임대료, 전기료 이런거 다 안나갑니다.

그만큼 원가가 절감된단 얘깁니다.

이게 은행 경쟁력으로 이어집니다.

수수료를 낮출 여력이 생기기 때문입니다.

카카오뱅크 통해서 사용할 수 있는 서비스는 크게 다섯가집니다.

예금, 신용대출, 송금, 체크카드, ATM 출금입니다.

이렇게 말씀드리면, 이거, 원래 있던 은행들의 스마트 뱅킹이랑 무슨 차이냐, 하실 수 있는데, 차이가 있습니다.

먼저 눈에 띄는 건, 국내외 송금입니다.

카카오톡 친구목록에서 받는 사람 선택하고, 금액, 비밀번호를 입력하면 이체가 끝납니다.

긴 계좌번호는 몰라도 되는거죠.

해외 송금 경우엔 수수료가 시중은행 대비, 최고 10분의 1 수준까지, 저렴합니다.

예금 이자는 최고 연 2.2%수준으로, 1%대 중반인 시중은행보다 조금 높습니다.

현금은 전국 ATM에서 출금이 가능합니다.

그럼 계좌는 어떻게 만들까요?

먼저, 휴대폰에 애플리케이션을 내려받아서 설치를 해야 합니다.

그리고나서 '실명확인' 절차를 거쳐야 하는데요.

실명 인증에는 본인 명의의 휴대전화와 신분증, 다른 은행 계좌가 필요합니다.

이렇게 해서 계좌 만드는 데 걸리는 시간은 평균 7분 안팎입니다.

인터넷 전문 은행으로선 두번째인데도, 문 열자마자, 돌풍을 일으켰습니다.

영업시작 12시간만에 계좌 수가 18만개를 돌파한겁니다.

지난 1년동안 시중은행이 개설한 계좌가 15만 건이거든요.

그러니까, 하루도 안돼서 이걸 넘어선 겁니다.

이용자가 한꺼번에 몰리면서, 시스템 오류가 나기도 했습니다.

인터넷 은행 돌풍에 시중은행들은 바짝 긴장하고 있습니다.

수수료를 내리고 간편 결제 서비스도 도입하면서, 맞대응에 나섰는데요.

고객 신용도에 맞춰 다양한 금리의 예금, 대출상품 출시도 잇따를 전망입니다.

은행끼리 이렇게 경쟁이 붙으면, 소비자들에겐 어쨌든 득이 됩니다.

케이뱅크에 이어서 카카오뱅크까지 출범하면서, 인터넷 전문 은행도 이제 경쟁체제를 갖추게 됐습니다.

카카오뱅크는 특히, 전 국민이 사용하는 카카오톡과 연계가 돼서, 영향력이 케이뱅크보다 더 클 것으로 업계는 예상하는데요.

인터넷 전문 은행이 속속 등장하면서, 기존 은행들이 절대적인 우위에 있는 대출 시장에도 변화가 생길지, 이 부분도 함께 지켜보시죠.

친절한 뉴스였습니다.

두번째 인터넷 전문 은행인, '카카오뱅크'가 어제, 첫 영업을 시작했습니다.

낮은 수수료와 편리함을 무기로, 시장 공략에 나섰습니다.

앞서 진출한 인터넷 은행이죠,

케이뱅크와 함께, 소비자금융 생태계를 바꿀 수 있을지, 주목됩니다.

우선, 인터넷 은행의 경쟁력이 어디서 나오는지, 부터 보겠습니다.

이게 인터넷으로만 가입하는거니까, 지점이 없습니다.

당연히, 창구에서 일하는 사람도 없겠죠.

임대료, 전기료 이런거 다 안나갑니다.

그만큼 원가가 절감된단 얘깁니다.

이게 은행 경쟁력으로 이어집니다.

수수료를 낮출 여력이 생기기 때문입니다.

카카오뱅크 통해서 사용할 수 있는 서비스는 크게 다섯가집니다.

예금, 신용대출, 송금, 체크카드, ATM 출금입니다.

이렇게 말씀드리면, 이거, 원래 있던 은행들의 스마트 뱅킹이랑 무슨 차이냐, 하실 수 있는데, 차이가 있습니다.

먼저 눈에 띄는 건, 국내외 송금입니다.

카카오톡 친구목록에서 받는 사람 선택하고, 금액, 비밀번호를 입력하면 이체가 끝납니다.

긴 계좌번호는 몰라도 되는거죠.

해외 송금 경우엔 수수료가 시중은행 대비, 최고 10분의 1 수준까지, 저렴합니다.

예금 이자는 최고 연 2.2%수준으로, 1%대 중반인 시중은행보다 조금 높습니다.

현금은 전국 ATM에서 출금이 가능합니다.

그럼 계좌는 어떻게 만들까요?

먼저, 휴대폰에 애플리케이션을 내려받아서 설치를 해야 합니다.

그리고나서 '실명확인' 절차를 거쳐야 하는데요.

실명 인증에는 본인 명의의 휴대전화와 신분증, 다른 은행 계좌가 필요합니다.

이렇게 해서 계좌 만드는 데 걸리는 시간은 평균 7분 안팎입니다.

인터넷 전문 은행으로선 두번째인데도, 문 열자마자, 돌풍을 일으켰습니다.

영업시작 12시간만에 계좌 수가 18만개를 돌파한겁니다.

지난 1년동안 시중은행이 개설한 계좌가 15만 건이거든요.

그러니까, 하루도 안돼서 이걸 넘어선 겁니다.

이용자가 한꺼번에 몰리면서, 시스템 오류가 나기도 했습니다.

인터넷 은행 돌풍에 시중은행들은 바짝 긴장하고 있습니다.

수수료를 내리고 간편 결제 서비스도 도입하면서, 맞대응에 나섰는데요.

고객 신용도에 맞춰 다양한 금리의 예금, 대출상품 출시도 잇따를 전망입니다.

은행끼리 이렇게 경쟁이 붙으면, 소비자들에겐 어쨌든 득이 됩니다.

케이뱅크에 이어서 카카오뱅크까지 출범하면서, 인터넷 전문 은행도 이제 경쟁체제를 갖추게 됐습니다.

카카오뱅크는 특히, 전 국민이 사용하는 카카오톡과 연계가 돼서, 영향력이 케이뱅크보다 더 클 것으로 업계는 예상하는데요.

인터넷 전문 은행이 속속 등장하면서, 기존 은행들이 절대적인 우위에 있는 대출 시장에도 변화가 생길지, 이 부분도 함께 지켜보시죠.

친절한 뉴스였습니다.

-

-

이하경 기자 truth2004@kbs.co.kr

이하경 기자의 기사 모음

-

이 기사가 좋으셨다면

-

좋아요

0

-

응원해요

0

-

후속 원해요

0

오늘의 핫 클릭

실시간 뜨거운 관심을 받고 있는 뉴스

헤드라인

이 기사에 대한 의견을 남겨주세요.