‘불안한 성장’ P2P금융시장 누적대출액 1년새 두 배로↑

입력 2019.02.04 (11:49)

수정 2019.02.04 (11:50)

읽어주기 기능은 크롬기반의

브라우저에서만 사용하실 수 있습니다.

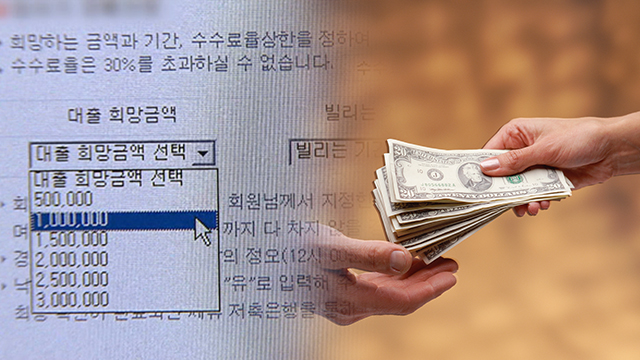

개인 간 거래를 뜻하는 P2P 금융시장이 지난해 주요 업체의 사기 혐의 피소와 파산에도 불구하고 전년보다 두 배 넘게 성장한 것으로 나타났습니다.

오늘(4일) 한국P2P금융협회의 회원사 대출 현황조사 자료를 보면 지난해 12월 말 기준 회원사 52곳의 누적대출액은 약 3조 1천798억 원으로 집계됐습니다. 이는 2017년 말 협회 누적대출액인 1조 8천34억 원 대비 약 76% 늘어난 수치입니다.

더불어 지난해 협회에서 탈퇴한 뒤 마켓플레이스금융협의회를 꾸린 렌딧과 8퍼센트, 팝펀딩, 펀다 등 신용대출 전문 P2P업체의 누적대출액이 약 6천7백억 원에 달하는 것을 고려하면 업계 전체 규모가 두 배 이상으로 늘어난 셈입니다.

P2P금융업계는 지난해 중소업체의 이른바 '먹튀'와 대형업체 사기 혐의 수사 등 사건이 잇따랐습니다.

업계 3위였던 루프펀딩은 대표가 차주와 짜고 투자금 약 80억 원을 전용한 혐의로 검찰의 수사를 받아 대표가 교체됐고, 업계 2위 피플펀드도 구조화 상품 문제로 검찰 수사 선상에 올랐습니다.

누적대출액 규모가 천3백억 원 선이던 아나리츠는 대표가 허위로 부동산프로젝트파이낸싱(PF) 대출상품을 만들고, 돌려막기를 한 혐의로 구속됐습니다. 폴라리스펀딩은 가짜 금괴와 보증서를 내세워 투자를 받은 사실이 드러났습니다.

이런 악재에도 불구하고 P2P 시장 규모가 커진 것은 지난해 부동산 열풍과 플랫폼 다변화인 것으로 업계에서는 보고 있습니다. 부동산 시장이 뜨거워지면서 소액으로라도 부동산에 투자하고 싶다는 심리가 퍼진 탓입니다.

이를 반영하듯 지난해 부동산 관련 대출이 꾸준히 늘어, 한국P2P금융협회 내 지난해 말 부동산담보 누적대출액은 7천945억 원으로 전년 말(4천728억 원) 대비 68% 증가했습니다. 부동산 프로젝트파이낸싱(PF)의 누적대출액은 지난해 말 기준 9천565억 원으로 전년 말(6천95억 원) 대비 57% 증가했습니다.

삼성페이와 카카오페이, 토스 등 핀테크 플랫폼에 P2P금융업체들이 탑재된 것도 이용자 수를 늘리는 데 영향을 줬습니다.

하지만 이 같은 성장세가 올해도 이어질지는 미지수입니다. 우선 부동산 시장이 최근 거래 절벽 속에 빠르게 냉각 중입니다. 금융당국은 부동산 경기의 영향을 많이 받는 부동산PF 상품이 부실해질 가능성을 여러 차례 경고해왔습니다.

P2P금융업 법제화를 통해 업체 자격 요건 등이 엄격해질 가능성도 큽니다. 현재 P2P금융은 별도 법률이 없는 상태로 금융위원회 지침과 금융감독원의 연계 대부업체 관리를 통한 간접적인 통제만 이뤄지고 있습니다. 이에 당국은 P2P금융 법제화를 추진 중입니다. 금융위와 금융연구원은 오는 11일 업계 및 학계 관계자를 모아 공청회를 열고 P2P대출 법제화 관련 주요쟁점에 대해 논의할 예정입니다.

오늘(4일) 한국P2P금융협회의 회원사 대출 현황조사 자료를 보면 지난해 12월 말 기준 회원사 52곳의 누적대출액은 약 3조 1천798억 원으로 집계됐습니다. 이는 2017년 말 협회 누적대출액인 1조 8천34억 원 대비 약 76% 늘어난 수치입니다.

더불어 지난해 협회에서 탈퇴한 뒤 마켓플레이스금융협의회를 꾸린 렌딧과 8퍼센트, 팝펀딩, 펀다 등 신용대출 전문 P2P업체의 누적대출액이 약 6천7백억 원에 달하는 것을 고려하면 업계 전체 규모가 두 배 이상으로 늘어난 셈입니다.

P2P금융업계는 지난해 중소업체의 이른바 '먹튀'와 대형업체 사기 혐의 수사 등 사건이 잇따랐습니다.

업계 3위였던 루프펀딩은 대표가 차주와 짜고 투자금 약 80억 원을 전용한 혐의로 검찰의 수사를 받아 대표가 교체됐고, 업계 2위 피플펀드도 구조화 상품 문제로 검찰 수사 선상에 올랐습니다.

누적대출액 규모가 천3백억 원 선이던 아나리츠는 대표가 허위로 부동산프로젝트파이낸싱(PF) 대출상품을 만들고, 돌려막기를 한 혐의로 구속됐습니다. 폴라리스펀딩은 가짜 금괴와 보증서를 내세워 투자를 받은 사실이 드러났습니다.

이런 악재에도 불구하고 P2P 시장 규모가 커진 것은 지난해 부동산 열풍과 플랫폼 다변화인 것으로 업계에서는 보고 있습니다. 부동산 시장이 뜨거워지면서 소액으로라도 부동산에 투자하고 싶다는 심리가 퍼진 탓입니다.

이를 반영하듯 지난해 부동산 관련 대출이 꾸준히 늘어, 한국P2P금융협회 내 지난해 말 부동산담보 누적대출액은 7천945억 원으로 전년 말(4천728억 원) 대비 68% 증가했습니다. 부동산 프로젝트파이낸싱(PF)의 누적대출액은 지난해 말 기준 9천565억 원으로 전년 말(6천95억 원) 대비 57% 증가했습니다.

삼성페이와 카카오페이, 토스 등 핀테크 플랫폼에 P2P금융업체들이 탑재된 것도 이용자 수를 늘리는 데 영향을 줬습니다.

하지만 이 같은 성장세가 올해도 이어질지는 미지수입니다. 우선 부동산 시장이 최근 거래 절벽 속에 빠르게 냉각 중입니다. 금융당국은 부동산 경기의 영향을 많이 받는 부동산PF 상품이 부실해질 가능성을 여러 차례 경고해왔습니다.

P2P금융업 법제화를 통해 업체 자격 요건 등이 엄격해질 가능성도 큽니다. 현재 P2P금융은 별도 법률이 없는 상태로 금융위원회 지침과 금융감독원의 연계 대부업체 관리를 통한 간접적인 통제만 이뤄지고 있습니다. 이에 당국은 P2P금융 법제화를 추진 중입니다. 금융위와 금융연구원은 오는 11일 업계 및 학계 관계자를 모아 공청회를 열고 P2P대출 법제화 관련 주요쟁점에 대해 논의할 예정입니다.

■ 제보하기

▷ 카카오톡 : 'KBS제보' 검색, 채널 추가

▷ 전화 : 02-781-1234, 4444

▷ 이메일 : kbs1234@kbs.co.kr

▷ 유튜브, 네이버, 카카오에서도 KBS뉴스를 구독해주세요!

- ‘불안한 성장’ P2P금융시장 누적대출액 1년새 두 배로↑

-

- 입력 2019-02-04 11:49:43

- 수정2019-02-04 11:50:14

개인 간 거래를 뜻하는 P2P 금융시장이 지난해 주요 업체의 사기 혐의 피소와 파산에도 불구하고 전년보다 두 배 넘게 성장한 것으로 나타났습니다.

오늘(4일) 한국P2P금융협회의 회원사 대출 현황조사 자료를 보면 지난해 12월 말 기준 회원사 52곳의 누적대출액은 약 3조 1천798억 원으로 집계됐습니다. 이는 2017년 말 협회 누적대출액인 1조 8천34억 원 대비 약 76% 늘어난 수치입니다.

더불어 지난해 협회에서 탈퇴한 뒤 마켓플레이스금융협의회를 꾸린 렌딧과 8퍼센트, 팝펀딩, 펀다 등 신용대출 전문 P2P업체의 누적대출액이 약 6천7백억 원에 달하는 것을 고려하면 업계 전체 규모가 두 배 이상으로 늘어난 셈입니다.

P2P금융업계는 지난해 중소업체의 이른바 '먹튀'와 대형업체 사기 혐의 수사 등 사건이 잇따랐습니다.

업계 3위였던 루프펀딩은 대표가 차주와 짜고 투자금 약 80억 원을 전용한 혐의로 검찰의 수사를 받아 대표가 교체됐고, 업계 2위 피플펀드도 구조화 상품 문제로 검찰 수사 선상에 올랐습니다.

누적대출액 규모가 천3백억 원 선이던 아나리츠는 대표가 허위로 부동산프로젝트파이낸싱(PF) 대출상품을 만들고, 돌려막기를 한 혐의로 구속됐습니다. 폴라리스펀딩은 가짜 금괴와 보증서를 내세워 투자를 받은 사실이 드러났습니다.

이런 악재에도 불구하고 P2P 시장 규모가 커진 것은 지난해 부동산 열풍과 플랫폼 다변화인 것으로 업계에서는 보고 있습니다. 부동산 시장이 뜨거워지면서 소액으로라도 부동산에 투자하고 싶다는 심리가 퍼진 탓입니다.

이를 반영하듯 지난해 부동산 관련 대출이 꾸준히 늘어, 한국P2P금융협회 내 지난해 말 부동산담보 누적대출액은 7천945억 원으로 전년 말(4천728억 원) 대비 68% 증가했습니다. 부동산 프로젝트파이낸싱(PF)의 누적대출액은 지난해 말 기준 9천565억 원으로 전년 말(6천95억 원) 대비 57% 증가했습니다.

삼성페이와 카카오페이, 토스 등 핀테크 플랫폼에 P2P금융업체들이 탑재된 것도 이용자 수를 늘리는 데 영향을 줬습니다.

하지만 이 같은 성장세가 올해도 이어질지는 미지수입니다. 우선 부동산 시장이 최근 거래 절벽 속에 빠르게 냉각 중입니다. 금융당국은 부동산 경기의 영향을 많이 받는 부동산PF 상품이 부실해질 가능성을 여러 차례 경고해왔습니다.

P2P금융업 법제화를 통해 업체 자격 요건 등이 엄격해질 가능성도 큽니다. 현재 P2P금융은 별도 법률이 없는 상태로 금융위원회 지침과 금융감독원의 연계 대부업체 관리를 통한 간접적인 통제만 이뤄지고 있습니다. 이에 당국은 P2P금융 법제화를 추진 중입니다. 금융위와 금융연구원은 오는 11일 업계 및 학계 관계자를 모아 공청회를 열고 P2P대출 법제화 관련 주요쟁점에 대해 논의할 예정입니다.

오늘(4일) 한국P2P금융협회의 회원사 대출 현황조사 자료를 보면 지난해 12월 말 기준 회원사 52곳의 누적대출액은 약 3조 1천798억 원으로 집계됐습니다. 이는 2017년 말 협회 누적대출액인 1조 8천34억 원 대비 약 76% 늘어난 수치입니다.

더불어 지난해 협회에서 탈퇴한 뒤 마켓플레이스금융협의회를 꾸린 렌딧과 8퍼센트, 팝펀딩, 펀다 등 신용대출 전문 P2P업체의 누적대출액이 약 6천7백억 원에 달하는 것을 고려하면 업계 전체 규모가 두 배 이상으로 늘어난 셈입니다.

P2P금융업계는 지난해 중소업체의 이른바 '먹튀'와 대형업체 사기 혐의 수사 등 사건이 잇따랐습니다.

업계 3위였던 루프펀딩은 대표가 차주와 짜고 투자금 약 80억 원을 전용한 혐의로 검찰의 수사를 받아 대표가 교체됐고, 업계 2위 피플펀드도 구조화 상품 문제로 검찰 수사 선상에 올랐습니다.

누적대출액 규모가 천3백억 원 선이던 아나리츠는 대표가 허위로 부동산프로젝트파이낸싱(PF) 대출상품을 만들고, 돌려막기를 한 혐의로 구속됐습니다. 폴라리스펀딩은 가짜 금괴와 보증서를 내세워 투자를 받은 사실이 드러났습니다.

이런 악재에도 불구하고 P2P 시장 규모가 커진 것은 지난해 부동산 열풍과 플랫폼 다변화인 것으로 업계에서는 보고 있습니다. 부동산 시장이 뜨거워지면서 소액으로라도 부동산에 투자하고 싶다는 심리가 퍼진 탓입니다.

이를 반영하듯 지난해 부동산 관련 대출이 꾸준히 늘어, 한국P2P금융협회 내 지난해 말 부동산담보 누적대출액은 7천945억 원으로 전년 말(4천728억 원) 대비 68% 증가했습니다. 부동산 프로젝트파이낸싱(PF)의 누적대출액은 지난해 말 기준 9천565억 원으로 전년 말(6천95억 원) 대비 57% 증가했습니다.

삼성페이와 카카오페이, 토스 등 핀테크 플랫폼에 P2P금융업체들이 탑재된 것도 이용자 수를 늘리는 데 영향을 줬습니다.

하지만 이 같은 성장세가 올해도 이어질지는 미지수입니다. 우선 부동산 시장이 최근 거래 절벽 속에 빠르게 냉각 중입니다. 금융당국은 부동산 경기의 영향을 많이 받는 부동산PF 상품이 부실해질 가능성을 여러 차례 경고해왔습니다.

P2P금융업 법제화를 통해 업체 자격 요건 등이 엄격해질 가능성도 큽니다. 현재 P2P금융은 별도 법률이 없는 상태로 금융위원회 지침과 금융감독원의 연계 대부업체 관리를 통한 간접적인 통제만 이뤄지고 있습니다. 이에 당국은 P2P금융 법제화를 추진 중입니다. 금융위와 금융연구원은 오는 11일 업계 및 학계 관계자를 모아 공청회를 열고 P2P대출 법제화 관련 주요쟁점에 대해 논의할 예정입니다.

-

-

이승철 기자 bullseye@kbs.co.kr

이승철 기자의 기사 모음

-

이 기사가 좋으셨다면

-

좋아요

0

-

응원해요

0

-

후속 원해요

0

오늘의 핫 클릭

실시간 뜨거운 관심을 받고 있는 뉴스

헤드라인

이 기사에 대한 의견을 남겨주세요.