월급을 받는 급여생활자라면 누구나 '13월의 월급'을 기다리기 마련입니다. 연말정산 공제 덕분에, 이미 냈던 세금을 돌려받는 것 말이죠. 한 푼이라도 더 소득공제와 세액공제 액수를 늘리려고 이곳저곳 돈 나간 증빙 서류를 찾느라 애를 씁니다.

국회의원이라고 해서 다를 리 없습니다. 의원들도 공제받을 수 있는 지출은 증빙 서류를 내고 냈던 세금에서 돌려받으면 됩니다. 문제는 돌려받아서는 안 될 세금까지 돌려받는 경우입니다.

진영 행정안전부장관 후보자 (사진 : 연합뉴스)

진영 행정안전부장관 후보자 (사진 : 연합뉴스)

진영 행안부 장관 후보자, 기탁금 5백만 원 부당 공제

행정안전부 장관에 지명된 진영 후보자가 바로 이런 경우였습니다. 현재 4선 의원인 진 후보자는 지난 2014년 당시 새누리당의 국회 상임위원장 경선에 출마했습니다. 후보 등록을 위해 당내 기탁금으로 5백만 원을 내고 경선에 나섰지만 고배를 마셨습니다.

주목할 점은 여기서부터입니다. 진 후보자는 이듬해 초 연말정산에서 기탁금 5백만 원에 대해 기부금 공제를 신청했습니다. 자신이 당에 기탁금으로 낸 돈은 정치기부금이다, 그러니 공제 대상이라는 취지였습니다. 그 결과 이미 냈던 세금 가운데 75만 원을 돌려받았습니다.

뭐가 문제일까요? 문제는 진 후보자가 낸 정치기부금, 즉 상임위원장 경선 출마를 위한 당내 기탁금에 쓴 돈이 사실은 자신이 벌어들인 소득이 아니었다는 점입니다.

진 후보자는 후원자들이 자신에게 기부한 정치후원금, 즉 정치자금으로 기탁금 5백만 원을 충당했습니다. 쉽게 말해 자신이 기부받은 돈으로 남에게 또다시 기부한 셈입니다. 이럴 경우에는 연말정산에서 세액공제를 신청해서는 안 됩니다. 왜 그럴까요? 전직 세무공무원인 김청식 세무사는 이렇게 설명합니다.

'종합소득세 계산상 소득공제 또는 세액공제는 본인의 소득금액에서 그만큼 비용이 지출되었으니까 그에 대한 세금을 감소시켜 주려는 취지입니다. 자기 소득금액으로 지불한 것이 아니고 정치 후원금, 즉 남의 돈으로 또 남한테 기부를 했다고 해서 그걸 자기 소득에서 지출된 것인 양 세액공제를 하는 것은 잘못입니다.'

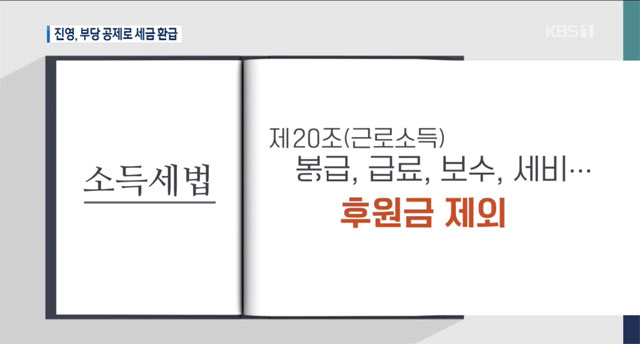

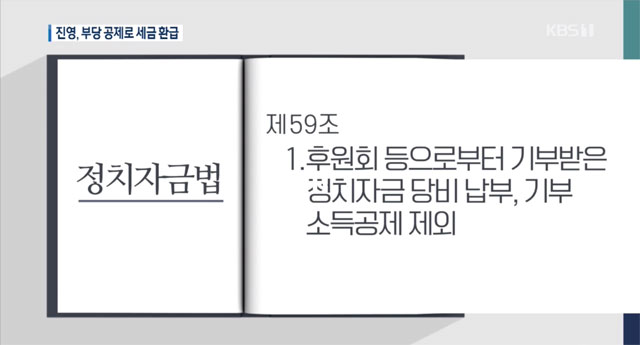

관련 법조항 취지도 마찬가지입니다. 우선 소득세법상 근로소득 범위에 국회의원들의 급여인 세비는 들어있지만 후원금은 제외됩니다. 소득으로 인정받지 못한다는 얘기입니다. 그래서 정치자금법도 후원금으로 기부할 경우 세금감면을 금지하고 있습니다.

소득세법 20조

소득세법 20조

정치자금법 59조

정치자금법 59조

[뉴스9] [단독] 진영 후보자, 후원금 부당 공제로 세금 환급 ‘되풀이’(2019년 3월 14일)

진 후보자, 2013년에도 '후원금 부당 공제로 1,000만 원 환급' 사실 드러나

결국 진 후보자는 잘못 공제 신청해 돌려받은 세금 75만 원에 대해 가산세를 합쳐 144만 원을 지난달(2월) 28일 뒤늦게 납부했습니다. 2기 내각 장관 후보자들에 대한 청와대의 인선이 한창일 때였습니다. 이 밖에도 진 후보자는 2014년 기탁금 5백만 원 말고도 2017년 특별당비 70만 원도 정치후원금으로 냈는데 역시 연말정산 때 공제를 신청해 세금 10만 원을 덜 냈습니다.

진 후보자 측은 '평소 정치 관련 기탁금이나 당비를 본인 사비로 냈는데, 이때는 정치자금에서 납부를 한 것을 실무진이 잘못 처리했던 것이다'라는 취지로 해명했습니다.

그런데 진 후보자가 후원금으로 기부한 돈을 부당 공제 신청했던 것은 이번만이 아닙니다. 2008년 한나라당 당대표 경선 때도 기탁금을 내면서 후원금으로 8천만 원을 냈고, 이를 연말정산에서 소득공제 신청을 해서 천만 원을 돌려받았습니다. 그래서 이미 냈던 소득세를 모두 돌려받아, 사실상 한푼도 내지 않은 셈이 됐습니다. 이같은 사실은 2013년 보건복지부 장관 후보자에 대한 KBS 검증 취재로 밝혀지기도 했습니다.

[뉴스9] 진영 후보자, 후원금으로 근로소득 ‘기부금 공제’(2013년 2월 22일)

진 후보자는 당시에도 인사청문회 자리에서 후원금 부당공제 사실에 대해 질의를 받고 '부끄럽게 생각하고요. 바로 즉시 시정을 했고, 앞으로는 그런 일이 없을 겁니다. 그것은 죄송하게 생각합니다.'고 답변했습니다. 하지만 바로 이듬해인 2014년 지출 분에 대해 똑같은 부당공제를 받았으니, 이 사과를 어떻게 받아들여야 할 지 모를 일입니다.

당시 KBS 보도 이후 국회사무처는 국회의원들의 연말정산 실태에 대한 전수 조사를 벌인 끝에 국회의원 37명이 사실상 소득세를 한푼도 내지 않은 사실을 밝혀내기도 했습니다. 그러나 연말정산에서 정치후원금으로 낸 기부금을 소득 공제받는 일은 진 의원 사례에서 보듯 되풀이되고 있습니다. 돈에 꼬리표가 달려 있지 않으니, 세무 당국 입장에서도 정치인의 정치기부금 공제 신청내역만 보고는 후원금으로 낸 건지 사비로 낸 건지 알 길은 없습니다.

결국 의원 개개인의 양심에만 맡겨둬야 할 일일까요? 그러기에는 국회의원들이 부당하게 돌려받을 수 있는 세금 액수가 너무 큽니다. 후원금 부당공제를 처벌하는 조항을 신설한다든지, 연말정산 공제 내역을 검증하는 시스템을 신설한다든지, 제도적 방지책을 궁리할 필요가 있어 보입니다.

국회의원이라고 해서 다를 리 없습니다. 의원들도 공제받을 수 있는 지출은 증빙 서류를 내고 냈던 세금에서 돌려받으면 됩니다. 문제는 돌려받아서는 안 될 세금까지 돌려받는 경우입니다.

진영 행정안전부장관 후보자 (사진 : 연합뉴스)진영 행안부 장관 후보자, 기탁금 5백만 원 부당 공제

행정안전부 장관에 지명된 진영 후보자가 바로 이런 경우였습니다. 현재 4선 의원인 진 후보자는 지난 2014년 당시 새누리당의 국회 상임위원장 경선에 출마했습니다. 후보 등록을 위해 당내 기탁금으로 5백만 원을 내고 경선에 나섰지만 고배를 마셨습니다.

주목할 점은 여기서부터입니다. 진 후보자는 이듬해 초 연말정산에서 기탁금 5백만 원에 대해 기부금 공제를 신청했습니다. 자신이 당에 기탁금으로 낸 돈은 정치기부금이다, 그러니 공제 대상이라는 취지였습니다. 그 결과 이미 냈던 세금 가운데 75만 원을 돌려받았습니다.

뭐가 문제일까요? 문제는 진 후보자가 낸 정치기부금, 즉 상임위원장 경선 출마를 위한 당내 기탁금에 쓴 돈이 사실은 자신이 벌어들인 소득이 아니었다는 점입니다.

진 후보자는 후원자들이 자신에게 기부한 정치후원금, 즉 정치자금으로 기탁금 5백만 원을 충당했습니다. 쉽게 말해 자신이 기부받은 돈으로 남에게 또다시 기부한 셈입니다. 이럴 경우에는 연말정산에서 세액공제를 신청해서는 안 됩니다. 왜 그럴까요? 전직 세무공무원인 김청식 세무사는 이렇게 설명합니다.

'종합소득세 계산상 소득공제 또는 세액공제는 본인의 소득금액에서 그만큼 비용이 지출되었으니까 그에 대한 세금을 감소시켜 주려는 취지입니다. 자기 소득금액으로 지불한 것이 아니고 정치 후원금, 즉 남의 돈으로 또 남한테 기부를 했다고 해서 그걸 자기 소득에서 지출된 것인 양 세액공제를 하는 것은 잘못입니다.'

관련 법조항 취지도 마찬가지입니다. 우선 소득세법상 근로소득 범위에 국회의원들의 급여인 세비는 들어있지만 후원금은 제외됩니다. 소득으로 인정받지 못한다는 얘기입니다. 그래서 정치자금법도 후원금으로 기부할 경우 세금감면을 금지하고 있습니다.

소득세법 20조정치자금법 59조[뉴스9] [단독] 진영 후보자, 후원금 부당 공제로 세금 환급 ‘되풀이’(2019년 3월 14일)

진 후보자, 2013년에도 '후원금 부당 공제로 1,000만 원 환급' 사실 드러나

결국 진 후보자는 잘못 공제 신청해 돌려받은 세금 75만 원에 대해 가산세를 합쳐 144만 원을 지난달(2월) 28일 뒤늦게 납부했습니다. 2기 내각 장관 후보자들에 대한 청와대의 인선이 한창일 때였습니다. 이 밖에도 진 후보자는 2014년 기탁금 5백만 원 말고도 2017년 특별당비 70만 원도 정치후원금으로 냈는데 역시 연말정산 때 공제를 신청해 세금 10만 원을 덜 냈습니다.

진 후보자 측은 '평소 정치 관련 기탁금이나 당비를 본인 사비로 냈는데, 이때는 정치자금에서 납부를 한 것을 실무진이 잘못 처리했던 것이다'라는 취지로 해명했습니다.

그런데 진 후보자가 후원금으로 기부한 돈을 부당 공제 신청했던 것은 이번만이 아닙니다. 2008년 한나라당 당대표 경선 때도 기탁금을 내면서 후원금으로 8천만 원을 냈고, 이를 연말정산에서 소득공제 신청을 해서 천만 원을 돌려받았습니다. 그래서 이미 냈던 소득세를 모두 돌려받아, 사실상 한푼도 내지 않은 셈이 됐습니다. 이같은 사실은 2013년 보건복지부 장관 후보자에 대한 KBS 검증 취재로 밝혀지기도 했습니다.

[뉴스9] 진영 후보자, 후원금으로 근로소득 ‘기부금 공제’(2013년 2월 22일)

진 후보자는 당시에도 인사청문회 자리에서 후원금 부당공제 사실에 대해 질의를 받고 '부끄럽게 생각하고요. 바로 즉시 시정을 했고, 앞으로는 그런 일이 없을 겁니다. 그것은 죄송하게 생각합니다.'고 답변했습니다. 하지만 바로 이듬해인 2014년 지출 분에 대해 똑같은 부당공제를 받았으니, 이 사과를 어떻게 받아들여야 할 지 모를 일입니다.

당시 KBS 보도 이후 국회사무처는 국회의원들의 연말정산 실태에 대한 전수 조사를 벌인 끝에 국회의원 37명이 사실상 소득세를 한푼도 내지 않은 사실을 밝혀내기도 했습니다. 그러나 연말정산에서 정치후원금으로 낸 기부금을 소득 공제받는 일은 진 의원 사례에서 보듯 되풀이되고 있습니다. 돈에 꼬리표가 달려 있지 않으니, 세무 당국 입장에서도 정치인의 정치기부금 공제 신청내역만 보고는 후원금으로 낸 건지 사비로 낸 건지 알 길은 없습니다.

결국 의원 개개인의 양심에만 맡겨둬야 할 일일까요? 그러기에는 국회의원들이 부당하게 돌려받을 수 있는 세금 액수가 너무 큽니다. 후원금 부당공제를 처벌하는 조항을 신설한다든지, 연말정산 공제 내역을 검증하는 시스템을 신설한다든지, 제도적 방지책을 궁리할 필요가 있어 보입니다.

■ 제보하기

▷ 카카오톡 : 'KBS제보' 검색, 채널 추가

▷ 전화 : 02-781-1234, 4444

▷ 이메일 : kbs1234@kbs.co.kr

▷ 유튜브, 네이버, 카카오에서도 KBS뉴스를 구독해주세요!

- 남의 돈으로 기부하고 자기 세금 돌려받는 국회의원, 막을 길 없나?

-

- 입력 2019-03-17 16:05:21

월급을 받는 급여생활자라면 누구나 '13월의 월급'을 기다리기 마련입니다. 연말정산 공제 덕분에, 이미 냈던 세금을 돌려받는 것 말이죠. 한 푼이라도 더 소득공제와 세액공제 액수를 늘리려고 이곳저곳 돈 나간 증빙 서류를 찾느라 애를 씁니다.

국회의원이라고 해서 다를 리 없습니다. 의원들도 공제받을 수 있는 지출은 증빙 서류를 내고 냈던 세금에서 돌려받으면 됩니다. 문제는 돌려받아서는 안 될 세금까지 돌려받는 경우입니다.

진영 행안부 장관 후보자, 기탁금 5백만 원 부당 공제

행정안전부 장관에 지명된 진영 후보자가 바로 이런 경우였습니다. 현재 4선 의원인 진 후보자는 지난 2014년 당시 새누리당의 국회 상임위원장 경선에 출마했습니다. 후보 등록을 위해 당내 기탁금으로 5백만 원을 내고 경선에 나섰지만 고배를 마셨습니다.

주목할 점은 여기서부터입니다. 진 후보자는 이듬해 초 연말정산에서 기탁금 5백만 원에 대해 기부금 공제를 신청했습니다. 자신이 당에 기탁금으로 낸 돈은 정치기부금이다, 그러니 공제 대상이라는 취지였습니다. 그 결과 이미 냈던 세금 가운데 75만 원을 돌려받았습니다.

뭐가 문제일까요? 문제는 진 후보자가 낸 정치기부금, 즉 상임위원장 경선 출마를 위한 당내 기탁금에 쓴 돈이 사실은 자신이 벌어들인 소득이 아니었다는 점입니다.

진 후보자는 후원자들이 자신에게 기부한 정치후원금, 즉 정치자금으로 기탁금 5백만 원을 충당했습니다. 쉽게 말해 자신이 기부받은 돈으로 남에게 또다시 기부한 셈입니다. 이럴 경우에는 연말정산에서 세액공제를 신청해서는 안 됩니다. 왜 그럴까요? 전직 세무공무원인 김청식 세무사는 이렇게 설명합니다.

'종합소득세 계산상 소득공제 또는 세액공제는 본인의 소득금액에서 그만큼 비용이 지출되었으니까 그에 대한 세금을 감소시켜 주려는 취지입니다. 자기 소득금액으로 지불한 것이 아니고 정치 후원금, 즉 남의 돈으로 또 남한테 기부를 했다고 해서 그걸 자기 소득에서 지출된 것인 양 세액공제를 하는 것은 잘못입니다.'

관련 법조항 취지도 마찬가지입니다. 우선 소득세법상 근로소득 범위에 국회의원들의 급여인 세비는 들어있지만 후원금은 제외됩니다. 소득으로 인정받지 못한다는 얘기입니다. 그래서 정치자금법도 후원금으로 기부할 경우 세금감면을 금지하고 있습니다.

[뉴스9] [단독] 진영 후보자, 후원금 부당 공제로 세금 환급 ‘되풀이’(2019년 3월 14일)

진 후보자, 2013년에도 '후원금 부당 공제로 1,000만 원 환급' 사실 드러나

결국 진 후보자는 잘못 공제 신청해 돌려받은 세금 75만 원에 대해 가산세를 합쳐 144만 원을 지난달(2월) 28일 뒤늦게 납부했습니다. 2기 내각 장관 후보자들에 대한 청와대의 인선이 한창일 때였습니다. 이 밖에도 진 후보자는 2014년 기탁금 5백만 원 말고도 2017년 특별당비 70만 원도 정치후원금으로 냈는데 역시 연말정산 때 공제를 신청해 세금 10만 원을 덜 냈습니다.

진 후보자 측은 '평소 정치 관련 기탁금이나 당비를 본인 사비로 냈는데, 이때는 정치자금에서 납부를 한 것을 실무진이 잘못 처리했던 것이다'라는 취지로 해명했습니다.

그런데 진 후보자가 후원금으로 기부한 돈을 부당 공제 신청했던 것은 이번만이 아닙니다. 2008년 한나라당 당대표 경선 때도 기탁금을 내면서 후원금으로 8천만 원을 냈고, 이를 연말정산에서 소득공제 신청을 해서 천만 원을 돌려받았습니다. 그래서 이미 냈던 소득세를 모두 돌려받아, 사실상 한푼도 내지 않은 셈이 됐습니다. 이같은 사실은 2013년 보건복지부 장관 후보자에 대한 KBS 검증 취재로 밝혀지기도 했습니다.

[뉴스9] 진영 후보자, 후원금으로 근로소득 ‘기부금 공제’(2013년 2월 22일)

진 후보자는 당시에도 인사청문회 자리에서 후원금 부당공제 사실에 대해 질의를 받고 '부끄럽게 생각하고요. 바로 즉시 시정을 했고, 앞으로는 그런 일이 없을 겁니다. 그것은 죄송하게 생각합니다.'고 답변했습니다. 하지만 바로 이듬해인 2014년 지출 분에 대해 똑같은 부당공제를 받았으니, 이 사과를 어떻게 받아들여야 할 지 모를 일입니다.

당시 KBS 보도 이후 국회사무처는 국회의원들의 연말정산 실태에 대한 전수 조사를 벌인 끝에 국회의원 37명이 사실상 소득세를 한푼도 내지 않은 사실을 밝혀내기도 했습니다. 그러나 연말정산에서 정치후원금으로 낸 기부금을 소득 공제받는 일은 진 의원 사례에서 보듯 되풀이되고 있습니다. 돈에 꼬리표가 달려 있지 않으니, 세무 당국 입장에서도 정치인의 정치기부금 공제 신청내역만 보고는 후원금으로 낸 건지 사비로 낸 건지 알 길은 없습니다.

결국 의원 개개인의 양심에만 맡겨둬야 할 일일까요? 그러기에는 국회의원들이 부당하게 돌려받을 수 있는 세금 액수가 너무 큽니다. 후원금 부당공제를 처벌하는 조항을 신설한다든지, 연말정산 공제 내역을 검증하는 시스템을 신설한다든지, 제도적 방지책을 궁리할 필요가 있어 보입니다.

국회의원이라고 해서 다를 리 없습니다. 의원들도 공제받을 수 있는 지출은 증빙 서류를 내고 냈던 세금에서 돌려받으면 됩니다. 문제는 돌려받아서는 안 될 세금까지 돌려받는 경우입니다.

진영 행안부 장관 후보자, 기탁금 5백만 원 부당 공제

행정안전부 장관에 지명된 진영 후보자가 바로 이런 경우였습니다. 현재 4선 의원인 진 후보자는 지난 2014년 당시 새누리당의 국회 상임위원장 경선에 출마했습니다. 후보 등록을 위해 당내 기탁금으로 5백만 원을 내고 경선에 나섰지만 고배를 마셨습니다.

주목할 점은 여기서부터입니다. 진 후보자는 이듬해 초 연말정산에서 기탁금 5백만 원에 대해 기부금 공제를 신청했습니다. 자신이 당에 기탁금으로 낸 돈은 정치기부금이다, 그러니 공제 대상이라는 취지였습니다. 그 결과 이미 냈던 세금 가운데 75만 원을 돌려받았습니다.

뭐가 문제일까요? 문제는 진 후보자가 낸 정치기부금, 즉 상임위원장 경선 출마를 위한 당내 기탁금에 쓴 돈이 사실은 자신이 벌어들인 소득이 아니었다는 점입니다.

진 후보자는 후원자들이 자신에게 기부한 정치후원금, 즉 정치자금으로 기탁금 5백만 원을 충당했습니다. 쉽게 말해 자신이 기부받은 돈으로 남에게 또다시 기부한 셈입니다. 이럴 경우에는 연말정산에서 세액공제를 신청해서는 안 됩니다. 왜 그럴까요? 전직 세무공무원인 김청식 세무사는 이렇게 설명합니다.

'종합소득세 계산상 소득공제 또는 세액공제는 본인의 소득금액에서 그만큼 비용이 지출되었으니까 그에 대한 세금을 감소시켜 주려는 취지입니다. 자기 소득금액으로 지불한 것이 아니고 정치 후원금, 즉 남의 돈으로 또 남한테 기부를 했다고 해서 그걸 자기 소득에서 지출된 것인 양 세액공제를 하는 것은 잘못입니다.'

관련 법조항 취지도 마찬가지입니다. 우선 소득세법상 근로소득 범위에 국회의원들의 급여인 세비는 들어있지만 후원금은 제외됩니다. 소득으로 인정받지 못한다는 얘기입니다. 그래서 정치자금법도 후원금으로 기부할 경우 세금감면을 금지하고 있습니다.

[뉴스9] [단독] 진영 후보자, 후원금 부당 공제로 세금 환급 ‘되풀이’(2019년 3월 14일)

진 후보자, 2013년에도 '후원금 부당 공제로 1,000만 원 환급' 사실 드러나

결국 진 후보자는 잘못 공제 신청해 돌려받은 세금 75만 원에 대해 가산세를 합쳐 144만 원을 지난달(2월) 28일 뒤늦게 납부했습니다. 2기 내각 장관 후보자들에 대한 청와대의 인선이 한창일 때였습니다. 이 밖에도 진 후보자는 2014년 기탁금 5백만 원 말고도 2017년 특별당비 70만 원도 정치후원금으로 냈는데 역시 연말정산 때 공제를 신청해 세금 10만 원을 덜 냈습니다.

진 후보자 측은 '평소 정치 관련 기탁금이나 당비를 본인 사비로 냈는데, 이때는 정치자금에서 납부를 한 것을 실무진이 잘못 처리했던 것이다'라는 취지로 해명했습니다.

그런데 진 후보자가 후원금으로 기부한 돈을 부당 공제 신청했던 것은 이번만이 아닙니다. 2008년 한나라당 당대표 경선 때도 기탁금을 내면서 후원금으로 8천만 원을 냈고, 이를 연말정산에서 소득공제 신청을 해서 천만 원을 돌려받았습니다. 그래서 이미 냈던 소득세를 모두 돌려받아, 사실상 한푼도 내지 않은 셈이 됐습니다. 이같은 사실은 2013년 보건복지부 장관 후보자에 대한 KBS 검증 취재로 밝혀지기도 했습니다.

[뉴스9] 진영 후보자, 후원금으로 근로소득 ‘기부금 공제’(2013년 2월 22일)

진 후보자는 당시에도 인사청문회 자리에서 후원금 부당공제 사실에 대해 질의를 받고 '부끄럽게 생각하고요. 바로 즉시 시정을 했고, 앞으로는 그런 일이 없을 겁니다. 그것은 죄송하게 생각합니다.'고 답변했습니다. 하지만 바로 이듬해인 2014년 지출 분에 대해 똑같은 부당공제를 받았으니, 이 사과를 어떻게 받아들여야 할 지 모를 일입니다.

당시 KBS 보도 이후 국회사무처는 국회의원들의 연말정산 실태에 대한 전수 조사를 벌인 끝에 국회의원 37명이 사실상 소득세를 한푼도 내지 않은 사실을 밝혀내기도 했습니다. 그러나 연말정산에서 정치후원금으로 낸 기부금을 소득 공제받는 일은 진 의원 사례에서 보듯 되풀이되고 있습니다. 돈에 꼬리표가 달려 있지 않으니, 세무 당국 입장에서도 정치인의 정치기부금 공제 신청내역만 보고는 후원금으로 낸 건지 사비로 낸 건지 알 길은 없습니다.

결국 의원 개개인의 양심에만 맡겨둬야 할 일일까요? 그러기에는 국회의원들이 부당하게 돌려받을 수 있는 세금 액수가 너무 큽니다. 후원금 부당공제를 처벌하는 조항을 신설한다든지, 연말정산 공제 내역을 검증하는 시스템을 신설한다든지, 제도적 방지책을 궁리할 필요가 있어 보입니다.

이 기사가 좋으셨다면

-

좋아요

0

-

응원해요

0

-

후속 원해요

0

오늘의 핫 클릭

실시간 뜨거운 관심을 받고 있는 뉴스

헤드라인

이 기사에 대한 의견을 남겨주세요.