[속고살지마] 밤9시10분에 걸려온 대부업체 전화, 어떻게 할까

입력 2020.05.17 (14:00)

수정 2020.06.12 (13:43)

읽어주기 기능은 크롬기반의

브라우저에서만 사용하실 수 있습니다.

구독자 160만 명을 자랑하는 메가 유튜버 진용진 씨에게는 아픈 기억이 있습니다. 2년 전 아는 형에게 빌려준 2,500만 원을 떼이면서 큰 고통을 겪었다고 합니다. 몸이 아프다는 형을 위해 대부업체를 통해 어렵게 돈을 빌려 건넸지만, 형은 이 핑계 저 핑계 대며 돈을 갚지 않았습니다. 이 일로 그는 심한 경제적 어려움과 심적 고통을 겪었다고 합니다.

(속고살지마 구독하러가기: https://bit.ly/2UGOJIN )

이때의 아픈 경험 때문인지 진용진 씨 유튜브에는 “떼인 돈 받아들입니다-채권추심’, ‘일수 대출’ 같은 서민 금융에 대한 콘텐츠들이 많습니다. 서민 금융에 대한 정보가 태부족한 현실에서 큰 주목을 받았던 영상물들입니다. 돈과 신용이 부족하고, 사회 경험이 적은 젊은이들이 급전을 위해 불법 대부업체의 문을 두드리는 경우를 자주 볼 수 있습니다.

그래서 오늘 <속고살지마>에서는 유튜버 진용진 씨가 출연해 서민금융 문제를 다뤄봤습니다. 진 씨가 직접 접촉해 본 채권추심 업체들이 어떻게 떼인 돈을 받아주는지, 그리고 일수 대출의 위험성에 대해 설명합니다. 구독 버튼 누르고 영상으로 시청해주세요.

다음은 방송에서 알려드리는 젊은이들을 위한 서민금융 상식을 요약한 것입니다.

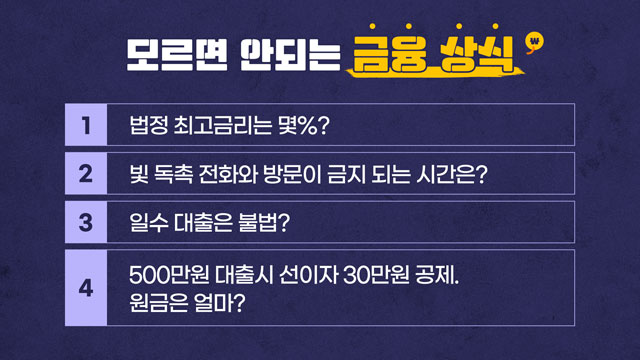

1. 법정 최고 금리는?

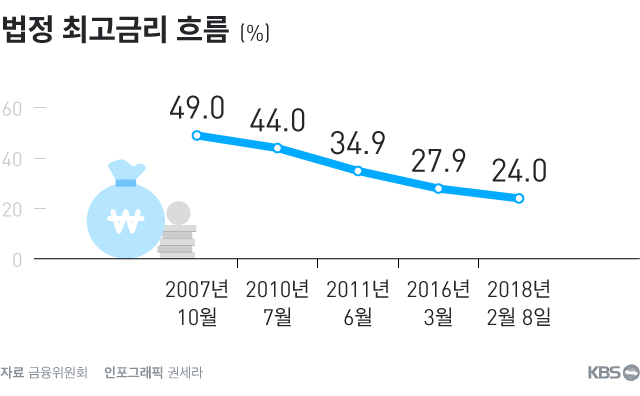

현재 법정 최고 금리는 연 24%입니다. 2018년 2월 8일 이후부터는 이 이율을 초과하는 부분은 무효입니다. 초과 지급된 이자는 원금에서 충당하거나 반환 요구가 가능합니다.

이자제한법이 부활했던 2007년에는 법정 최고금리가 49%였지만, 이후 계속 인하돼 현재 24%까지 떨어졌습니다. 더불어민주당은 이 이율도 20%까지 낮추겠다고 공언한 상태입니다.

그런데 법정 최고 금리가 지나치게 낮을 경우 문제도 있습니다. 대부업체들이 신용도 낮은 사람에 대해 대출 문턱을 높이면서 대출 자체가 힘들어질 가능성도 크기 때문입니다. 그럼에도 법정 최고 금리를 넘는 계약이 불법인 것은 틀림없는 사실입니다.

2. 채권추심 업체들에 전화가 온다?

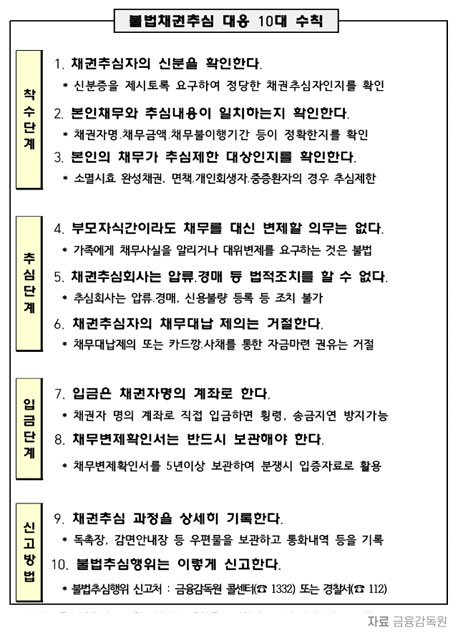

돈을 빌려 갚지 못하다면 돈을 빌려준 금융회사는 채권 추심에 나설 것입니다.

그런데 채권추심은 합법적인 방법으로 해야 합니다.

채권추심을 위해 방문하는 직원은 꼭 사원증 등을 보여주면서 자신의 신분을 밝히고 해야 합니다.

전화나 방문 등을 통한 채권추심은 밤늦게 혹은 아침 일찍 해도 안됩니다. 밤 9시부터 다음 날 아침 8시까지는 해서는 안 됩니다. 반복적인 채권추심도 안됩니다. '반복'의 기준은 무엇일까요. 법에 딱히 명확한 규정은 없는데, 금융감독원 가이드라인은 하루 2번까지만 하도록 하고 있습니다.

불법적인 채권 추심을 당하면 경찰(전화 112)이나 금융감독원 불법 사금융신고센터(전화 1332)에 신고하시면 됩니다.

3. 일수 대출은 불법?

돈 빌린 뒤 매일 매일 원금과 이자를 갚아나가는 일수 대출이 아직도 남아 있습니다. 그런데 이런 일수 대출은 불법일까요?

일수 대출 자체는 불법이 아닙니다만, 일수 대출도 법 테두리 내에 있어야 합니다. 연 24%라는 법정 상한 이자율은 지켜야 하고, 지방자치단체에 등록된 정식 대부업체만 일수 대출을 취급할 수 있습니다. 미등록 업체가 해주는 대출은 불법입니다.

그런데 일수대출 과정에서 소비자들이 자주 속는 부분이 있습니다. 매일매일 갚아야 하는 상환액을 결정하면서 법정 이자율을 교묘하게 넘는 경우가 있습니다.

![[사진 출처 : 연합뉴스]](/data/fckeditor/new/image/200515rk1_5.jpg) [사진 출처 : 연합뉴스]

[사진 출처 : 연합뉴스]

대법원은 2012년에 일수 대출 시 상한액(원금+이자)을 결정할 때 빌린 총액이 아닌 남아 있는 원금을 기준으로 산정해야 한다고 판결했습니다. 즉 매일 매일 갚는 일수 대출에서는 매일 매일 원금이 줄어드는 점을 감안해 상환액을 결정해야 한다는 겁니다. 그런데 그 복잡한 계산을 어떻게 하나고요?

금융감독원에서 이걸 계산할 수 있는 계산기를 제공하고 있습니다.

계산기 바로 가기

https://www.fss.or.kr/s1332/privateLoan/privateLoan050401.jsp

연 24%를 적용해서 100만 원을 100일간 빌릴 경우 매일매일 갚아야 할 돈은 1만 336원입니다. 이자로 매일 336원을 갚으면 된다는 얘기입니다.

또 하나 조심하셔야 할 부분이 있습니다.

대부업체들이 자주 쓰는 방법인데요, 당신이 500만 원을 대출해주면서 선이자 혹은 수수료 명목으로 30만 원을 떼고 470만 원 입금해줬다. 그렇다면 대출 원금은 얼마일까요? 대출해주면서 수수료나 선이자 등으로 떼고 준 것은 명칭과 관계없이 원금에 포함되지 않는다는 게 금감원의 설명입니다. 따라서 당신이 빌린 원금은 470만 원입니다.

신용 관리의 중요성

젊고 미래가 창창할수록 신용 관리가 중요하다는 건 너무 당연합니다. 그러나 돈이 없고 수입도 적은 젊은 층일수록 불법 대출에 빠질 위험도 큽니다. 대출 문턱이 높으니, 하는 수없이 불법으로 고금리를 약속받고 돈을 꿔주는 대출업체에 문 두드리는 젊은이가 적지 않습니다. 그러나 일단 돈을 빌리더라도 30~40%씩 되는 고금리를 감당하기는 쉽지 않습니다. 빚을 갚아도 자꾸 빚이 늘어나는 대출 늪에 빠지기 쉽습니다.

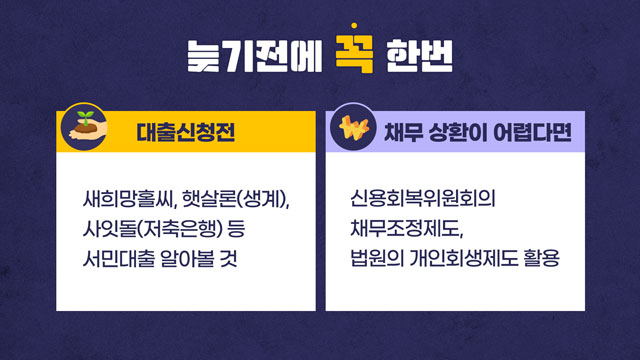

그래서 고리 대출을 받고 있거나 혹시 받으려면 정부나 공공기관에서 하는 서민금융 대출을 꼭 한번 문 두드려 보시는 게 좋습니다. 새희망홀씨, 햇살론, 사잇돌 등의 대출 상품입니다. 그리고 빌린 돈을 정말로 갚기 어려운 상황이라면 신용회복위원회의 채무조정제도나 법원의 개인회생제도를 생각해보시기 바랍니다.

※일상 속 사기와 속임수를 파헤치고 해법도 제시합니다. KBS의 대국민 사기방지 프로젝트 〈속고살지마〉입니다. (유튜브 채널 https://bit.ly/2UGOJIN)

(속고살지마 구독하러가기: https://bit.ly/2UGOJIN )

이때의 아픈 경험 때문인지 진용진 씨 유튜브에는 “떼인 돈 받아들입니다-채권추심’, ‘일수 대출’ 같은 서민 금융에 대한 콘텐츠들이 많습니다. 서민 금융에 대한 정보가 태부족한 현실에서 큰 주목을 받았던 영상물들입니다. 돈과 신용이 부족하고, 사회 경험이 적은 젊은이들이 급전을 위해 불법 대부업체의 문을 두드리는 경우를 자주 볼 수 있습니다.

그래서 오늘 <속고살지마>에서는 유튜버 진용진 씨가 출연해 서민금융 문제를 다뤄봤습니다. 진 씨가 직접 접촉해 본 채권추심 업체들이 어떻게 떼인 돈을 받아주는지, 그리고 일수 대출의 위험성에 대해 설명합니다. 구독 버튼 누르고 영상으로 시청해주세요.

다음은 방송에서 알려드리는 젊은이들을 위한 서민금융 상식을 요약한 것입니다.

1. 법정 최고 금리는?

현재 법정 최고 금리는 연 24%입니다. 2018년 2월 8일 이후부터는 이 이율을 초과하는 부분은 무효입니다. 초과 지급된 이자는 원금에서 충당하거나 반환 요구가 가능합니다.

이자제한법이 부활했던 2007년에는 법정 최고금리가 49%였지만, 이후 계속 인하돼 현재 24%까지 떨어졌습니다. 더불어민주당은 이 이율도 20%까지 낮추겠다고 공언한 상태입니다.

그런데 법정 최고 금리가 지나치게 낮을 경우 문제도 있습니다. 대부업체들이 신용도 낮은 사람에 대해 대출 문턱을 높이면서 대출 자체가 힘들어질 가능성도 크기 때문입니다. 그럼에도 법정 최고 금리를 넘는 계약이 불법인 것은 틀림없는 사실입니다.

2. 채권추심 업체들에 전화가 온다?

돈을 빌려 갚지 못하다면 돈을 빌려준 금융회사는 채권 추심에 나설 것입니다.

그런데 채권추심은 합법적인 방법으로 해야 합니다.

채권추심을 위해 방문하는 직원은 꼭 사원증 등을 보여주면서 자신의 신분을 밝히고 해야 합니다.

전화나 방문 등을 통한 채권추심은 밤늦게 혹은 아침 일찍 해도 안됩니다. 밤 9시부터 다음 날 아침 8시까지는 해서는 안 됩니다. 반복적인 채권추심도 안됩니다. '반복'의 기준은 무엇일까요. 법에 딱히 명확한 규정은 없는데, 금융감독원 가이드라인은 하루 2번까지만 하도록 하고 있습니다.

불법적인 채권 추심을 당하면 경찰(전화 112)이나 금융감독원 불법 사금융신고센터(전화 1332)에 신고하시면 됩니다.

3. 일수 대출은 불법?

돈 빌린 뒤 매일 매일 원금과 이자를 갚아나가는 일수 대출이 아직도 남아 있습니다. 그런데 이런 일수 대출은 불법일까요?

일수 대출 자체는 불법이 아닙니다만, 일수 대출도 법 테두리 내에 있어야 합니다. 연 24%라는 법정 상한 이자율은 지켜야 하고, 지방자치단체에 등록된 정식 대부업체만 일수 대출을 취급할 수 있습니다. 미등록 업체가 해주는 대출은 불법입니다.

그런데 일수대출 과정에서 소비자들이 자주 속는 부분이 있습니다. 매일매일 갚아야 하는 상환액을 결정하면서 법정 이자율을 교묘하게 넘는 경우가 있습니다.

[사진 출처 : 연합뉴스]대법원은 2012년에 일수 대출 시 상한액(원금+이자)을 결정할 때 빌린 총액이 아닌 남아 있는 원금을 기준으로 산정해야 한다고 판결했습니다. 즉 매일 매일 갚는 일수 대출에서는 매일 매일 원금이 줄어드는 점을 감안해 상환액을 결정해야 한다는 겁니다. 그런데 그 복잡한 계산을 어떻게 하나고요?

금융감독원에서 이걸 계산할 수 있는 계산기를 제공하고 있습니다.

계산기 바로 가기

https://www.fss.or.kr/s1332/privateLoan/privateLoan050401.jsp

연 24%를 적용해서 100만 원을 100일간 빌릴 경우 매일매일 갚아야 할 돈은 1만 336원입니다. 이자로 매일 336원을 갚으면 된다는 얘기입니다.

또 하나 조심하셔야 할 부분이 있습니다.

대부업체들이 자주 쓰는 방법인데요, 당신이 500만 원을 대출해주면서 선이자 혹은 수수료 명목으로 30만 원을 떼고 470만 원 입금해줬다. 그렇다면 대출 원금은 얼마일까요? 대출해주면서 수수료나 선이자 등으로 떼고 준 것은 명칭과 관계없이 원금에 포함되지 않는다는 게 금감원의 설명입니다. 따라서 당신이 빌린 원금은 470만 원입니다.

신용 관리의 중요성

젊고 미래가 창창할수록 신용 관리가 중요하다는 건 너무 당연합니다. 그러나 돈이 없고 수입도 적은 젊은 층일수록 불법 대출에 빠질 위험도 큽니다. 대출 문턱이 높으니, 하는 수없이 불법으로 고금리를 약속받고 돈을 꿔주는 대출업체에 문 두드리는 젊은이가 적지 않습니다. 그러나 일단 돈을 빌리더라도 30~40%씩 되는 고금리를 감당하기는 쉽지 않습니다. 빚을 갚아도 자꾸 빚이 늘어나는 대출 늪에 빠지기 쉽습니다.

그래서 고리 대출을 받고 있거나 혹시 받으려면 정부나 공공기관에서 하는 서민금융 대출을 꼭 한번 문 두드려 보시는 게 좋습니다. 새희망홀씨, 햇살론, 사잇돌 등의 대출 상품입니다. 그리고 빌린 돈을 정말로 갚기 어려운 상황이라면 신용회복위원회의 채무조정제도나 법원의 개인회생제도를 생각해보시기 바랍니다.

※일상 속 사기와 속임수를 파헤치고 해법도 제시합니다. KBS의 대국민 사기방지 프로젝트 〈속고살지마〉입니다. (유튜브 채널 https://bit.ly/2UGOJIN)

■ 제보하기

▷ 카카오톡 : 'KBS제보' 검색, 채널 추가

▷ 전화 : 02-781-1234, 4444

▷ 이메일 : kbs1234@kbs.co.kr

▷ 유튜브, 네이버, 카카오에서도 KBS뉴스를 구독해주세요!

- [속고살지마] 밤9시10분에 걸려온 대부업체 전화, 어떻게 할까

-

- 입력 2020-05-17 14:00:45

- 수정2020-06-12 13:43:36

구독자 160만 명을 자랑하는 메가 유튜버 진용진 씨에게는 아픈 기억이 있습니다. 2년 전 아는 형에게 빌려준 2,500만 원을 떼이면서 큰 고통을 겪었다고 합니다. 몸이 아프다는 형을 위해 대부업체를 통해 어렵게 돈을 빌려 건넸지만, 형은 이 핑계 저 핑계 대며 돈을 갚지 않았습니다. 이 일로 그는 심한 경제적 어려움과 심적 고통을 겪었다고 합니다.

(속고살지마 구독하러가기: https://bit.ly/2UGOJIN )

이때의 아픈 경험 때문인지 진용진 씨 유튜브에는 “떼인 돈 받아들입니다-채권추심’, ‘일수 대출’ 같은 서민 금융에 대한 콘텐츠들이 많습니다. 서민 금융에 대한 정보가 태부족한 현실에서 큰 주목을 받았던 영상물들입니다. 돈과 신용이 부족하고, 사회 경험이 적은 젊은이들이 급전을 위해 불법 대부업체의 문을 두드리는 경우를 자주 볼 수 있습니다.

1. 법정 최고 금리는?

현재 법정 최고 금리는 연 24%입니다. 2018년 2월 8일 이후부터는 이 이율을 초과하는 부분은 무효입니다. 초과 지급된 이자는 원금에서 충당하거나 반환 요구가 가능합니다.

이자제한법이 부활했던 2007년에는 법정 최고금리가 49%였지만, 이후 계속 인하돼 현재 24%까지 떨어졌습니다. 더불어민주당은 이 이율도 20%까지 낮추겠다고 공언한 상태입니다.

그런데 법정 최고 금리가 지나치게 낮을 경우 문제도 있습니다. 대부업체들이 신용도 낮은 사람에 대해 대출 문턱을 높이면서 대출 자체가 힘들어질 가능성도 크기 때문입니다. 그럼에도 법정 최고 금리를 넘는 계약이 불법인 것은 틀림없는 사실입니다.

2. 채권추심 업체들에 전화가 온다?

돈을 빌려 갚지 못하다면 돈을 빌려준 금융회사는 채권 추심에 나설 것입니다.

그런데 채권추심은 합법적인 방법으로 해야 합니다.

채권추심을 위해 방문하는 직원은 꼭 사원증 등을 보여주면서 자신의 신분을 밝히고 해야 합니다.

전화나 방문 등을 통한 채권추심은 밤늦게 혹은 아침 일찍 해도 안됩니다. 밤 9시부터 다음 날 아침 8시까지는 해서는 안 됩니다. 반복적인 채권추심도 안됩니다. '반복'의 기준은 무엇일까요. 법에 딱히 명확한 규정은 없는데, 금융감독원 가이드라인은 하루 2번까지만 하도록 하고 있습니다.

불법적인 채권 추심을 당하면 경찰(전화 112)이나 금융감독원 불법 사금융신고센터(전화 1332)에 신고하시면 됩니다.

3. 일수 대출은 불법?

돈 빌린 뒤 매일 매일 원금과 이자를 갚아나가는 일수 대출이 아직도 남아 있습니다. 그런데 이런 일수 대출은 불법일까요?

일수 대출 자체는 불법이 아닙니다만, 일수 대출도 법 테두리 내에 있어야 합니다. 연 24%라는 법정 상한 이자율은 지켜야 하고, 지방자치단체에 등록된 정식 대부업체만 일수 대출을 취급할 수 있습니다. 미등록 업체가 해주는 대출은 불법입니다.

그런데 일수대출 과정에서 소비자들이 자주 속는 부분이 있습니다. 매일매일 갚아야 하는 상환액을 결정하면서 법정 이자율을 교묘하게 넘는 경우가 있습니다.

대법원은 2012년에 일수 대출 시 상한액(원금+이자)을 결정할 때 빌린 총액이 아닌 남아 있는 원금을 기준으로 산정해야 한다고 판결했습니다. 즉 매일 매일 갚는 일수 대출에서는 매일 매일 원금이 줄어드는 점을 감안해 상환액을 결정해야 한다는 겁니다. 그런데 그 복잡한 계산을 어떻게 하나고요?

금융감독원에서 이걸 계산할 수 있는 계산기를 제공하고 있습니다.

계산기 바로 가기

https://www.fss.or.kr/s1332/privateLoan/privateLoan050401.jsp

연 24%를 적용해서 100만 원을 100일간 빌릴 경우 매일매일 갚아야 할 돈은 1만 336원입니다. 이자로 매일 336원을 갚으면 된다는 얘기입니다.

또 하나 조심하셔야 할 부분이 있습니다.

대부업체들이 자주 쓰는 방법인데요, 당신이 500만 원을 대출해주면서 선이자 혹은 수수료 명목으로 30만 원을 떼고 470만 원 입금해줬다. 그렇다면 대출 원금은 얼마일까요? 대출해주면서 수수료나 선이자 등으로 떼고 준 것은 명칭과 관계없이 원금에 포함되지 않는다는 게 금감원의 설명입니다. 따라서 당신이 빌린 원금은 470만 원입니다.

신용 관리의 중요성

젊고 미래가 창창할수록 신용 관리가 중요하다는 건 너무 당연합니다. 그러나 돈이 없고 수입도 적은 젊은 층일수록 불법 대출에 빠질 위험도 큽니다. 대출 문턱이 높으니, 하는 수없이 불법으로 고금리를 약속받고 돈을 꿔주는 대출업체에 문 두드리는 젊은이가 적지 않습니다. 그러나 일단 돈을 빌리더라도 30~40%씩 되는 고금리를 감당하기는 쉽지 않습니다. 빚을 갚아도 자꾸 빚이 늘어나는 대출 늪에 빠지기 쉽습니다.

그래서 고리 대출을 받고 있거나 혹시 받으려면 정부나 공공기관에서 하는 서민금융 대출을 꼭 한번 문 두드려 보시는 게 좋습니다. 새희망홀씨, 햇살론, 사잇돌 등의 대출 상품입니다. 그리고 빌린 돈을 정말로 갚기 어려운 상황이라면 신용회복위원회의 채무조정제도나 법원의 개인회생제도를 생각해보시기 바랍니다.

※일상 속 사기와 속임수를 파헤치고 해법도 제시합니다. KBS의 대국민 사기방지 프로젝트 〈속고살지마〉입니다. (유튜브 채널 https://bit.ly/2UGOJIN)

-

-

윤창희 기자 theplay@kbs.co.kr

윤창희 기자의 기사 모음

-

이 기사가 좋으셨다면

-

좋아요

0

-

응원해요

0

-

후속 원해요

0

오늘의 핫 클릭

실시간 뜨거운 관심을 받고 있는 뉴스

헤드라인

많이 본 뉴스

-

각 플랫폼에서 최근 1시간 동안 많이 본 KBS 기사를 제공합니다.

-

각 플랫폼에서 최근 1시간 동안 많이 본 KBS 기사를 제공합니다.

-

각 플랫폼에서 최근 1시간 동안 많이 본 KBS 기사를 제공합니다.

이 기사에 대한 의견을 남겨주세요.