논밭은 물론이고 집안까지 엉망이 돼버렸다는 전남 나주의 이장님 두 분과 통화를 했습니다. 어찌나 바쁘신지 통화 괜찮으시냐고 묻기가 죄송스러울 정도였습니다.

"집이 엉망이어서 어째요." 기자의 한심스런 질문에 "몰라, 다 젖어서 엉망이지 뭐. 허허허." 웃으셨지만 한숨이 이어졌습니다. 그리고 읍내에서 조그만 전파상을 하는 아들네 집과 가게가 더 문제라고 말씀하십니다.

'풍수해보험' 자연재해(태풍, 호우, 강풍 등) 보상

정부가 59~92% 보험료 지원

이번 호우로 피해를 입은 사유 시설은 주택 6,820건, 비닐하우스 11,763, 축사·창고 등 3,198건입니다.(8월 15일 기준) 당장 집에서 먹고 자고가 안되는 상황, 생계 수단인 비닐하우스와 축사를 잃은 막막함은 아마 나열된 숫자로는 1/10도 표현이 안될 것 같습니다. 그런데 이렇게 예상치 못한 자연재해를 보상해주는 보험이 있습니다. 바로 풍수해보험입니다. 안타깝게도 많은 분들이 모르고 계신 보험이기도 합니다.

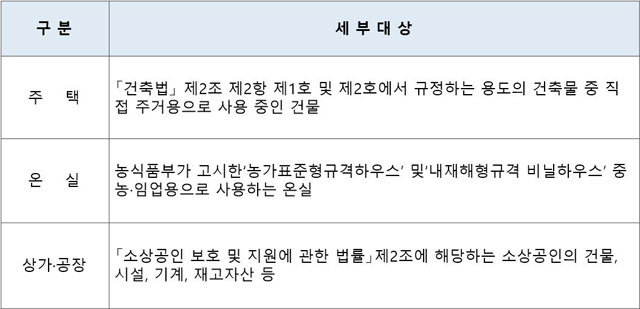

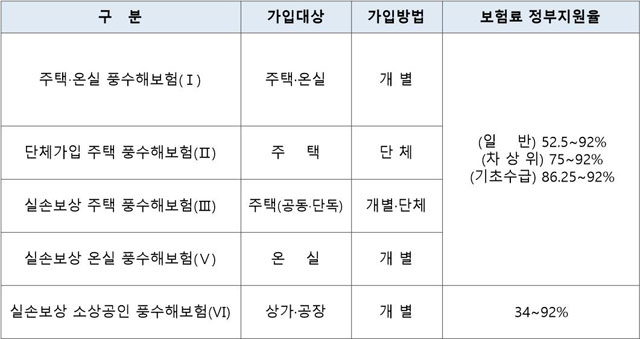

풍수해보험은 보험사에 따라 약간의 차이가 있지만 태풍, 호우, 홍수, 강풍, 풍랑, 해일, 대설, 지진, 지진해일 등 보장 범위에 대부분 자연재해가 포함됩니다. 예상치 못한 피해라는 건 어쩌면 생기지도 않을 피해에 보험료를 써야한다는 뜻이기도 할 겁니다. 망설이게 되는데요. 이번 호우처럼 자연재해는 국가적인 재난이 되는 경우가 많습니다. 그래서 풍수해보험은 정부가 보험료를 지원하는 '정책보험'입니다. 주택 뿐 아니라 상가와 공장, 온실(비닐하우스, 축사 포함)을 대상으로 정부가 59%~92%의 보험료를 지원합니다. 본인이 부담해야 할 보험료가8~47.5%면 된다는 얘기입니다. 보험료는 가입지역과 가입면적에 따라 다른데 지자체별로 재정여건에 따라 본인부담 보험료가 더 지원되기도 합니다. 소유자와 세입자가 모두 가입할 수 있습니다. 아파트같은 공동주택은 본인이 모르는 새 입주자대표회의 등에서 단체가입했을 가능성이 높으니 필요한 경우 확인해보시면 됩니다.

보험 대상(행정안전부)

보험 대상(행정안전부)

보험상품 종류 및 지원율(행정안전부)

보험상품 종류 및 지원율(행정안전부)

보험 가입 금액과 유형에 따라 피해액의 70~90%를 보상받을 수 있으니 풍수해보험을 파는 민간보험사나 전국지자체의 재난관리부서, 읍·면·동 주민자체센터에 문의하면 됩니다. DB손해보험, 현대해상화재보험, 삼성화재해상보험, KB손해보험, NH보험사가 판매하고 있습니다.

주택 가입률 19.5%, 소상공인 상가·공장 0.35%

올해부터 소상공인 가입 전국으로 확대

그런데 가입률은 무척 낮습니다. 지금까지 37만여건이 가입돼 가입 대상 193만여 건의 19% 정도됩니다. 지난해까지 시범사업을 하다 올해부터 전국으로 확대된 소상공인 상가와 공장의 가입률은 5천건으로 0.35%에 불과합니다.(7월 31일 기준) 풍수해보험 가입률은 대형 재해가 발생한 다음 해에 급증했다가 그 해에 별다른 일이 없으면 그 다음 해에는 가입률이 떨어지는 모양새를 반복하고 있습니다. 정부는 2년, 3년 장기계약시 보험료를 할인해주며 가입률을 높이기 위해 고심하고 있습니다.

재난지원금과 중복보상 안돼

보험금에서 재난지원금 제외

인명피해 있으면 중복보상 가능

나라에서 특별재난지역으로 선포돼 재난지원금을 받게 된다면 보상금은 어떻게 될까요? 우선 정책보험인 풍수해보험금과 재난지원금은 중복보상은 안됩니다. 예를 들어 80㎡ 주택을 소유한 집주인이 90%를 보상해주는 풍수해보험에 들었습니다. 집이 전파했을 경우 보상금은 풍수해 보험으로 7천2백만원, 재난지원금으로 천3백만원이 있습니다. 하지만 두 가지 모두가 아니라 보험금 7천2백에서 천3백만원을 뺀 5천9백만원을 받는다는 얘깁니다.

[방병호/손해보험협회 일반보험팀장 : "재난지원금은 좀 제한적인 범위 내에서 지급이 되지만 풍수해 보험은 상당히 재난지원금보다 조금더 폭넓은 금액에서 보상을 받을 수 있고 실제 피해액에 좀더 근접하게 보상받을 수 있습니다."]

정부의 재난지원금 외에 지자체나 다른 단체의 구호비, 의연금 등은 풍수해보험과 관계없이 받을 수 있습니다. 그리고 인명피해가 있을 경우엔 보험 보상과 재난지원금을 함께 받을 수 있습니다.

풍수해보험에 가입했다면 보험사에 사고접수를 하면 손해사정사 등이 손해 상황을 점검하고 필요서류를 안내해줍니다. 피해사진을 꼼꼼히 찍어두고 건축물관리대장, 주민등록등본, 수리비 견적서와 같은 손해입증서류 등을 준비하면 됩니다.

취재 중 만난 보험업계 관계자들, 부처 담당자들, 지자체 공무원 등이 모두 입을 모아 말했습니다. '에이 설마' 하지 마시고 조금이라도 위험이 있다면 가입을 하시라고, 특히 가입률이 저조한 소상공인 분들의 가입을 꼭 권하고 싶다는 말을 한 분께라도 더 전해달라고. 올 장마와 같은 자연재해가 다시는 없는 게 가장 좋겠지만 혹시나 피해가 또 생긴다면 '풍수해 보험'이 눈앞에 닥친 막막함을 막을 최소한의 장치가 될 수 있습니다.

"집이 엉망이어서 어째요." 기자의 한심스런 질문에 "몰라, 다 젖어서 엉망이지 뭐. 허허허." 웃으셨지만 한숨이 이어졌습니다. 그리고 읍내에서 조그만 전파상을 하는 아들네 집과 가게가 더 문제라고 말씀하십니다.

'풍수해보험' 자연재해(태풍, 호우, 강풍 등) 보상

정부가 59~92% 보험료 지원

이번 호우로 피해를 입은 사유 시설은 주택 6,820건, 비닐하우스 11,763, 축사·창고 등 3,198건입니다.(8월 15일 기준) 당장 집에서 먹고 자고가 안되는 상황, 생계 수단인 비닐하우스와 축사를 잃은 막막함은 아마 나열된 숫자로는 1/10도 표현이 안될 것 같습니다. 그런데 이렇게 예상치 못한 자연재해를 보상해주는 보험이 있습니다. 바로 풍수해보험입니다. 안타깝게도 많은 분들이 모르고 계신 보험이기도 합니다.

풍수해보험은 보험사에 따라 약간의 차이가 있지만 태풍, 호우, 홍수, 강풍, 풍랑, 해일, 대설, 지진, 지진해일 등 보장 범위에 대부분 자연재해가 포함됩니다. 예상치 못한 피해라는 건 어쩌면 생기지도 않을 피해에 보험료를 써야한다는 뜻이기도 할 겁니다. 망설이게 되는데요. 이번 호우처럼 자연재해는 국가적인 재난이 되는 경우가 많습니다. 그래서 풍수해보험은 정부가 보험료를 지원하는 '정책보험'입니다. 주택 뿐 아니라 상가와 공장, 온실(비닐하우스, 축사 포함)을 대상으로 정부가 59%~92%의 보험료를 지원합니다. 본인이 부담해야 할 보험료가8~47.5%면 된다는 얘기입니다. 보험료는 가입지역과 가입면적에 따라 다른데 지자체별로 재정여건에 따라 본인부담 보험료가 더 지원되기도 합니다. 소유자와 세입자가 모두 가입할 수 있습니다. 아파트같은 공동주택은 본인이 모르는 새 입주자대표회의 등에서 단체가입했을 가능성이 높으니 필요한 경우 확인해보시면 됩니다.

보험 대상(행정안전부)보험상품 종류 및 지원율(행정안전부)보험 가입 금액과 유형에 따라 피해액의 70~90%를 보상받을 수 있으니 풍수해보험을 파는 민간보험사나 전국지자체의 재난관리부서, 읍·면·동 주민자체센터에 문의하면 됩니다. DB손해보험, 현대해상화재보험, 삼성화재해상보험, KB손해보험, NH보험사가 판매하고 있습니다.

주택 가입률 19.5%, 소상공인 상가·공장 0.35%

올해부터 소상공인 가입 전국으로 확대

그런데 가입률은 무척 낮습니다. 지금까지 37만여건이 가입돼 가입 대상 193만여 건의 19% 정도됩니다. 지난해까지 시범사업을 하다 올해부터 전국으로 확대된 소상공인 상가와 공장의 가입률은 5천건으로 0.35%에 불과합니다.(7월 31일 기준) 풍수해보험 가입률은 대형 재해가 발생한 다음 해에 급증했다가 그 해에 별다른 일이 없으면 그 다음 해에는 가입률이 떨어지는 모양새를 반복하고 있습니다. 정부는 2년, 3년 장기계약시 보험료를 할인해주며 가입률을 높이기 위해 고심하고 있습니다.

재난지원금과 중복보상 안돼

보험금에서 재난지원금 제외

인명피해 있으면 중복보상 가능

나라에서 특별재난지역으로 선포돼 재난지원금을 받게 된다면 보상금은 어떻게 될까요? 우선 정책보험인 풍수해보험금과 재난지원금은 중복보상은 안됩니다. 예를 들어 80㎡ 주택을 소유한 집주인이 90%를 보상해주는 풍수해보험에 들었습니다. 집이 전파했을 경우 보상금은 풍수해 보험으로 7천2백만원, 재난지원금으로 천3백만원이 있습니다. 하지만 두 가지 모두가 아니라 보험금 7천2백에서 천3백만원을 뺀 5천9백만원을 받는다는 얘깁니다.

[방병호/손해보험협회 일반보험팀장 : "재난지원금은 좀 제한적인 범위 내에서 지급이 되지만 풍수해 보험은 상당히 재난지원금보다 조금더 폭넓은 금액에서 보상을 받을 수 있고 실제 피해액에 좀더 근접하게 보상받을 수 있습니다."]

정부의 재난지원금 외에 지자체나 다른 단체의 구호비, 의연금 등은 풍수해보험과 관계없이 받을 수 있습니다. 그리고 인명피해가 있을 경우엔 보험 보상과 재난지원금을 함께 받을 수 있습니다.

풍수해보험에 가입했다면 보험사에 사고접수를 하면 손해사정사 등이 손해 상황을 점검하고 필요서류를 안내해줍니다. 피해사진을 꼼꼼히 찍어두고 건축물관리대장, 주민등록등본, 수리비 견적서와 같은 손해입증서류 등을 준비하면 됩니다.

취재 중 만난 보험업계 관계자들, 부처 담당자들, 지자체 공무원 등이 모두 입을 모아 말했습니다. '에이 설마' 하지 마시고 조금이라도 위험이 있다면 가입을 하시라고, 특히 가입률이 저조한 소상공인 분들의 가입을 꼭 권하고 싶다는 말을 한 분께라도 더 전해달라고. 올 장마와 같은 자연재해가 다시는 없는 게 가장 좋겠지만 혹시나 피해가 또 생긴다면 '풍수해 보험'이 눈앞에 닥친 막막함을 막을 최소한의 장치가 될 수 있습니다.

■ 제보하기

▷ 카카오톡 : 'KBS제보' 검색, 채널 추가

▷ 전화 : 02-781-1234, 4444

▷ 이메일 : kbs1234@kbs.co.kr

▷ 유튜브, 네이버, 카카오에서도 KBS뉴스를 구독해주세요!

- 침수 피해 주택, 보상은? 아쉬운 ‘풍수해 보험’ 가입률

-

- 입력 2020-08-17 07:02:25

논밭은 물론이고 집안까지 엉망이 돼버렸다는 전남 나주의 이장님 두 분과 통화를 했습니다. 어찌나 바쁘신지 통화 괜찮으시냐고 묻기가 죄송스러울 정도였습니다.

"집이 엉망이어서 어째요." 기자의 한심스런 질문에 "몰라, 다 젖어서 엉망이지 뭐. 허허허." 웃으셨지만 한숨이 이어졌습니다. 그리고 읍내에서 조그만 전파상을 하는 아들네 집과 가게가 더 문제라고 말씀하십니다.

'풍수해보험' 자연재해(태풍, 호우, 강풍 등) 보상

정부가 59~92% 보험료 지원

이번 호우로 피해를 입은 사유 시설은 주택 6,820건, 비닐하우스 11,763, 축사·창고 등 3,198건입니다.(8월 15일 기준) 당장 집에서 먹고 자고가 안되는 상황, 생계 수단인 비닐하우스와 축사를 잃은 막막함은 아마 나열된 숫자로는 1/10도 표현이 안될 것 같습니다. 그런데 이렇게 예상치 못한 자연재해를 보상해주는 보험이 있습니다. 바로 풍수해보험입니다. 안타깝게도 많은 분들이 모르고 계신 보험이기도 합니다.

풍수해보험은 보험사에 따라 약간의 차이가 있지만 태풍, 호우, 홍수, 강풍, 풍랑, 해일, 대설, 지진, 지진해일 등 보장 범위에 대부분 자연재해가 포함됩니다. 예상치 못한 피해라는 건 어쩌면 생기지도 않을 피해에 보험료를 써야한다는 뜻이기도 할 겁니다. 망설이게 되는데요. 이번 호우처럼 자연재해는 국가적인 재난이 되는 경우가 많습니다. 그래서 풍수해보험은 정부가 보험료를 지원하는 '정책보험'입니다. 주택 뿐 아니라 상가와 공장, 온실(비닐하우스, 축사 포함)을 대상으로 정부가 59%~92%의 보험료를 지원합니다. 본인이 부담해야 할 보험료가8~47.5%면 된다는 얘기입니다. 보험료는 가입지역과 가입면적에 따라 다른데 지자체별로 재정여건에 따라 본인부담 보험료가 더 지원되기도 합니다. 소유자와 세입자가 모두 가입할 수 있습니다. 아파트같은 공동주택은 본인이 모르는 새 입주자대표회의 등에서 단체가입했을 가능성이 높으니 필요한 경우 확인해보시면 됩니다.

보험 가입 금액과 유형에 따라 피해액의 70~90%를 보상받을 수 있으니 풍수해보험을 파는 민간보험사나 전국지자체의 재난관리부서, 읍·면·동 주민자체센터에 문의하면 됩니다. DB손해보험, 현대해상화재보험, 삼성화재해상보험, KB손해보험, NH보험사가 판매하고 있습니다.

주택 가입률 19.5%, 소상공인 상가·공장 0.35%

올해부터 소상공인 가입 전국으로 확대

그런데 가입률은 무척 낮습니다. 지금까지 37만여건이 가입돼 가입 대상 193만여 건의 19% 정도됩니다. 지난해까지 시범사업을 하다 올해부터 전국으로 확대된 소상공인 상가와 공장의 가입률은 5천건으로 0.35%에 불과합니다.(7월 31일 기준) 풍수해보험 가입률은 대형 재해가 발생한 다음 해에 급증했다가 그 해에 별다른 일이 없으면 그 다음 해에는 가입률이 떨어지는 모양새를 반복하고 있습니다. 정부는 2년, 3년 장기계약시 보험료를 할인해주며 가입률을 높이기 위해 고심하고 있습니다.

재난지원금과 중복보상 안돼

보험금에서 재난지원금 제외

인명피해 있으면 중복보상 가능

나라에서 특별재난지역으로 선포돼 재난지원금을 받게 된다면 보상금은 어떻게 될까요? 우선 정책보험인 풍수해보험금과 재난지원금은 중복보상은 안됩니다. 예를 들어 80㎡ 주택을 소유한 집주인이 90%를 보상해주는 풍수해보험에 들었습니다. 집이 전파했을 경우 보상금은 풍수해 보험으로 7천2백만원, 재난지원금으로 천3백만원이 있습니다. 하지만 두 가지 모두가 아니라 보험금 7천2백에서 천3백만원을 뺀 5천9백만원을 받는다는 얘깁니다.

[방병호/손해보험협회 일반보험팀장 : "재난지원금은 좀 제한적인 범위 내에서 지급이 되지만 풍수해 보험은 상당히 재난지원금보다 조금더 폭넓은 금액에서 보상을 받을 수 있고 실제 피해액에 좀더 근접하게 보상받을 수 있습니다."]

정부의 재난지원금 외에 지자체나 다른 단체의 구호비, 의연금 등은 풍수해보험과 관계없이 받을 수 있습니다. 그리고 인명피해가 있을 경우엔 보험 보상과 재난지원금을 함께 받을 수 있습니다.

풍수해보험에 가입했다면 보험사에 사고접수를 하면 손해사정사 등이 손해 상황을 점검하고 필요서류를 안내해줍니다. 피해사진을 꼼꼼히 찍어두고 건축물관리대장, 주민등록등본, 수리비 견적서와 같은 손해입증서류 등을 준비하면 됩니다.

취재 중 만난 보험업계 관계자들, 부처 담당자들, 지자체 공무원 등이 모두 입을 모아 말했습니다. '에이 설마' 하지 마시고 조금이라도 위험이 있다면 가입을 하시라고, 특히 가입률이 저조한 소상공인 분들의 가입을 꼭 권하고 싶다는 말을 한 분께라도 더 전해달라고. 올 장마와 같은 자연재해가 다시는 없는 게 가장 좋겠지만 혹시나 피해가 또 생긴다면 '풍수해 보험'이 눈앞에 닥친 막막함을 막을 최소한의 장치가 될 수 있습니다.

"집이 엉망이어서 어째요." 기자의 한심스런 질문에 "몰라, 다 젖어서 엉망이지 뭐. 허허허." 웃으셨지만 한숨이 이어졌습니다. 그리고 읍내에서 조그만 전파상을 하는 아들네 집과 가게가 더 문제라고 말씀하십니다.

'풍수해보험' 자연재해(태풍, 호우, 강풍 등) 보상

정부가 59~92% 보험료 지원

이번 호우로 피해를 입은 사유 시설은 주택 6,820건, 비닐하우스 11,763, 축사·창고 등 3,198건입니다.(8월 15일 기준) 당장 집에서 먹고 자고가 안되는 상황, 생계 수단인 비닐하우스와 축사를 잃은 막막함은 아마 나열된 숫자로는 1/10도 표현이 안될 것 같습니다. 그런데 이렇게 예상치 못한 자연재해를 보상해주는 보험이 있습니다. 바로 풍수해보험입니다. 안타깝게도 많은 분들이 모르고 계신 보험이기도 합니다.

풍수해보험은 보험사에 따라 약간의 차이가 있지만 태풍, 호우, 홍수, 강풍, 풍랑, 해일, 대설, 지진, 지진해일 등 보장 범위에 대부분 자연재해가 포함됩니다. 예상치 못한 피해라는 건 어쩌면 생기지도 않을 피해에 보험료를 써야한다는 뜻이기도 할 겁니다. 망설이게 되는데요. 이번 호우처럼 자연재해는 국가적인 재난이 되는 경우가 많습니다. 그래서 풍수해보험은 정부가 보험료를 지원하는 '정책보험'입니다. 주택 뿐 아니라 상가와 공장, 온실(비닐하우스, 축사 포함)을 대상으로 정부가 59%~92%의 보험료를 지원합니다. 본인이 부담해야 할 보험료가8~47.5%면 된다는 얘기입니다. 보험료는 가입지역과 가입면적에 따라 다른데 지자체별로 재정여건에 따라 본인부담 보험료가 더 지원되기도 합니다. 소유자와 세입자가 모두 가입할 수 있습니다. 아파트같은 공동주택은 본인이 모르는 새 입주자대표회의 등에서 단체가입했을 가능성이 높으니 필요한 경우 확인해보시면 됩니다.

보험 가입 금액과 유형에 따라 피해액의 70~90%를 보상받을 수 있으니 풍수해보험을 파는 민간보험사나 전국지자체의 재난관리부서, 읍·면·동 주민자체센터에 문의하면 됩니다. DB손해보험, 현대해상화재보험, 삼성화재해상보험, KB손해보험, NH보험사가 판매하고 있습니다.

주택 가입률 19.5%, 소상공인 상가·공장 0.35%

올해부터 소상공인 가입 전국으로 확대

그런데 가입률은 무척 낮습니다. 지금까지 37만여건이 가입돼 가입 대상 193만여 건의 19% 정도됩니다. 지난해까지 시범사업을 하다 올해부터 전국으로 확대된 소상공인 상가와 공장의 가입률은 5천건으로 0.35%에 불과합니다.(7월 31일 기준) 풍수해보험 가입률은 대형 재해가 발생한 다음 해에 급증했다가 그 해에 별다른 일이 없으면 그 다음 해에는 가입률이 떨어지는 모양새를 반복하고 있습니다. 정부는 2년, 3년 장기계약시 보험료를 할인해주며 가입률을 높이기 위해 고심하고 있습니다.

재난지원금과 중복보상 안돼

보험금에서 재난지원금 제외

인명피해 있으면 중복보상 가능

나라에서 특별재난지역으로 선포돼 재난지원금을 받게 된다면 보상금은 어떻게 될까요? 우선 정책보험인 풍수해보험금과 재난지원금은 중복보상은 안됩니다. 예를 들어 80㎡ 주택을 소유한 집주인이 90%를 보상해주는 풍수해보험에 들었습니다. 집이 전파했을 경우 보상금은 풍수해 보험으로 7천2백만원, 재난지원금으로 천3백만원이 있습니다. 하지만 두 가지 모두가 아니라 보험금 7천2백에서 천3백만원을 뺀 5천9백만원을 받는다는 얘깁니다.

[방병호/손해보험협회 일반보험팀장 : "재난지원금은 좀 제한적인 범위 내에서 지급이 되지만 풍수해 보험은 상당히 재난지원금보다 조금더 폭넓은 금액에서 보상을 받을 수 있고 실제 피해액에 좀더 근접하게 보상받을 수 있습니다."]

정부의 재난지원금 외에 지자체나 다른 단체의 구호비, 의연금 등은 풍수해보험과 관계없이 받을 수 있습니다. 그리고 인명피해가 있을 경우엔 보험 보상과 재난지원금을 함께 받을 수 있습니다.

풍수해보험에 가입했다면 보험사에 사고접수를 하면 손해사정사 등이 손해 상황을 점검하고 필요서류를 안내해줍니다. 피해사진을 꼼꼼히 찍어두고 건축물관리대장, 주민등록등본, 수리비 견적서와 같은 손해입증서류 등을 준비하면 됩니다.

취재 중 만난 보험업계 관계자들, 부처 담당자들, 지자체 공무원 등이 모두 입을 모아 말했습니다. '에이 설마' 하지 마시고 조금이라도 위험이 있다면 가입을 하시라고, 특히 가입률이 저조한 소상공인 분들의 가입을 꼭 권하고 싶다는 말을 한 분께라도 더 전해달라고. 올 장마와 같은 자연재해가 다시는 없는 게 가장 좋겠지만 혹시나 피해가 또 생긴다면 '풍수해 보험'이 눈앞에 닥친 막막함을 막을 최소한의 장치가 될 수 있습니다.

-

-

김도영 기자 peace1000@kbs.co.kr

김도영 기자의 기사 모음

-

이 기사가 좋으셨다면

-

좋아요

0

-

응원해요

0

-

후속 원해요

0

오늘의 핫 클릭

실시간 뜨거운 관심을 받고 있는 뉴스

헤드라인

이 기사에 대한 의견을 남겨주세요.