요약

베일벗은 아이폰12, 삼성이 수천만 대 더 팔아도 최고는 애플

애플 가치는 삼성전자 5배…고평가의 4가지 이유

① 수익성 ② 안정성 ③ 제품 생태계 ④ 플랫폼

향후 애플 성장은 '플랫폼' 서비스(Services)가 주도할 것

‘플랫폼’ 가지지 못한 삼성전자가 풀어야 할 숙제

iPhone 12가 출시됐다. 애플의 첫 5G 휴대폰이다. 이번 아이폰은 옆면이 각진 디자인으로 바뀌었다. 이른바 '깻잎 통조림' 디자인으로 회귀했다. 모델은 4개로 늘었고, 가격 폭은 넓어졌다. 5G 서비스의 최첨단인 만큼 한국 출시도 종전보다 빨라졌다.

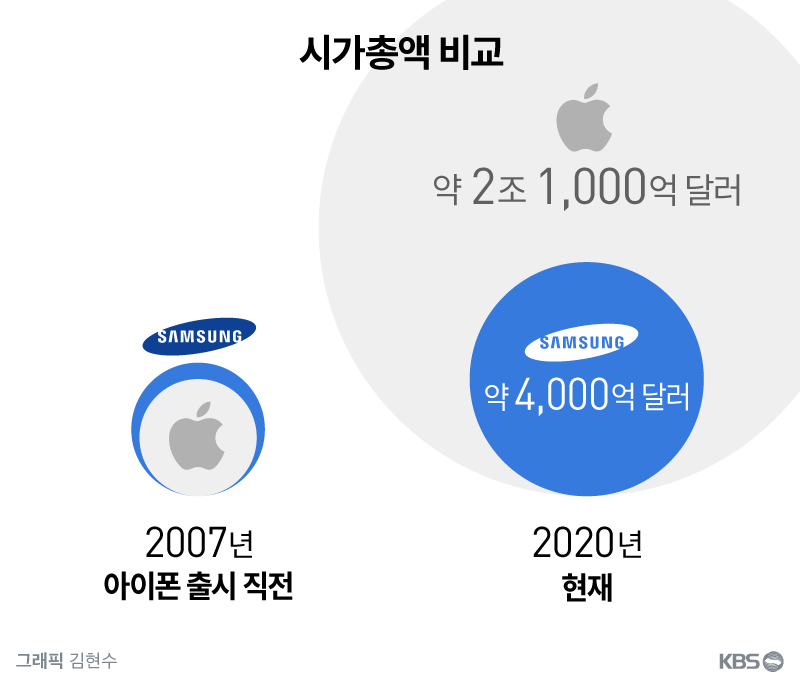

신제품 출시에 대한 기대감은 애플의 주가 상승으로 이어졌다. 최근 주춤하던 애플 주가는 다시 크게 올라 한 주에 120달러를 돌파했다. 주식 시가총액은 2조 1,000억 달러 수준(13일 종가 기준)이다. 시가총액 지구 1위. 애플은 세상에서 가장 가치있는 기업이다.

반면 대한민국의 자존심, 애플의 대항마 삼성전자 시가총액은 현재 4,070억 달러 수준이다. 컴퓨터와 모바일 제품만 만드는 애플과 달리 가전제품, 반도체, 디스플레이까지 만드는 종합 가전회사이지만, 주가는 애플의 5분의 1이 수준이다. (사실 애플 한 회사의 시총이 코스피 전체를 넘는다. 그러니) 2020년 현재 시점에선 당연한 이야기인 것 같지만, 사실 늘 그렇게 당연한 일이었던 것은 아니다.

한때, 삼성이 애플보다 가치 있는 기업이었다

세상에 스마트폰이 출현하기 전으로 돌아가 보자. 첫 번째 iPhone은 2007년 6월 29일 출시됐다. 직전인 2007년 5~6월, 애플의 주가는 4달러 안팎이다. (2007년 5월 19일 기준, 현재가 격 환산 3.93달러) 현재의 1/30 수준.

삼성전자는 당시 대략 만2000원 선(현재의 액면 분할가 기준으로 환산)이었다. 지금의 1/5 수준이다. 시가총액은 삼성전자가 대략 800억 달러, 애플이 700억 달러 안팎으로 삼성이 더 가치있는 회사였다.

이후 최초의 스마트폰 iPhone이 출시됐고, 13년 만에 애플의 주가는 30배 올랐다. 삼성도 스마트폰 시장에서 선전했지만 5배 밖에(?) 못 올랐고, 두 기업의 가치는 뒤바뀌었다. 이제 애플이 삼성보다 다섯 배 가치 있는 기업이 된 것이다.

그러나 아이폰 판매량 만으론 기업가치 차이를 설명하지 못한다

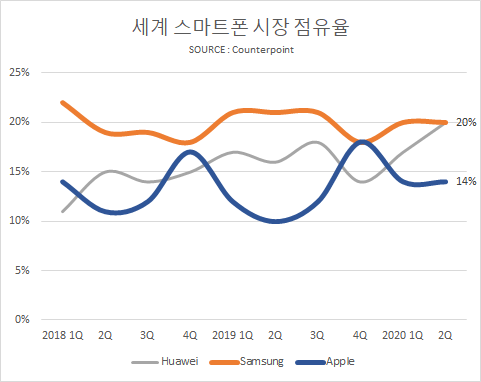

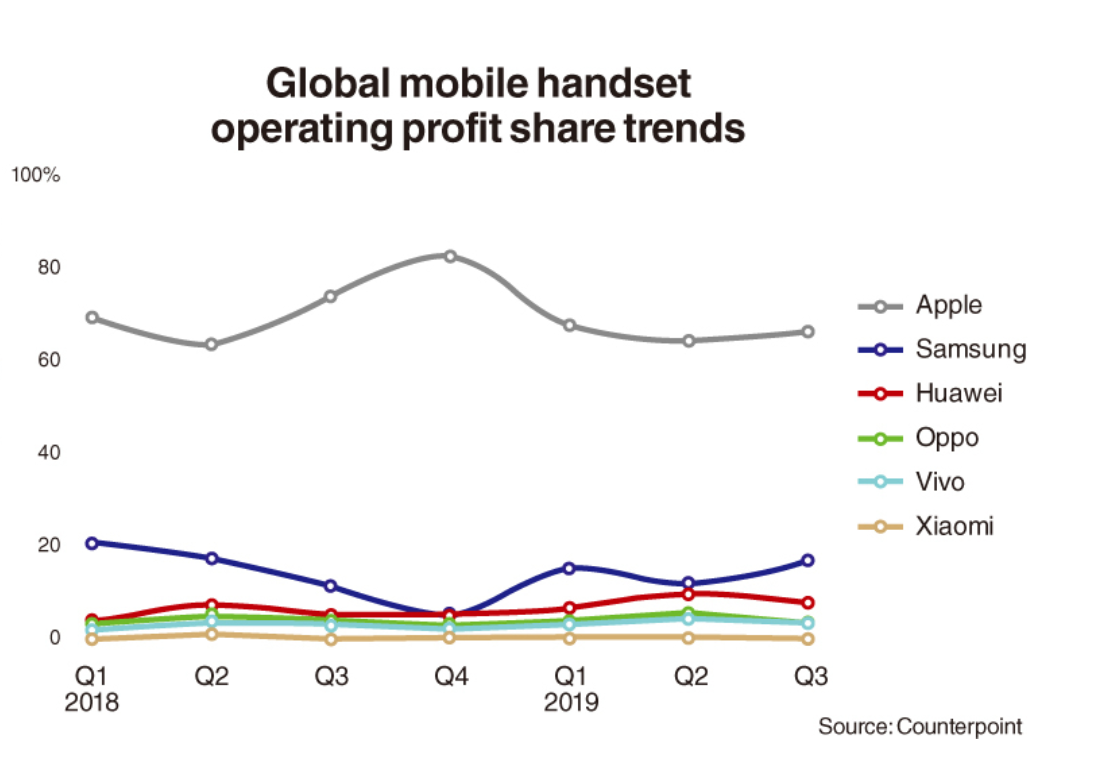

글로벌 시장분석업체 가트너가 집계한 올해 1분기 스마트폰 판매량은 삼성이 애플을 압도한다. 삼성은 5,533만 대를 팔았고 애플은 4,092만 대를 팔았다. 천5백만 대 가까이 더 팔았다. 올 1분기 만의 이야기는 아니다. 삼성은 지속적으로 애플보다 많은 스마트폰을 팔았다.

최근 10개 분기 점유율을 보면 분명해진다. 글로벌 시장조사업체 Counterpoint가 집계한 세계 스마트폰 시장 점유율을 보면 삼성의 점유율은 늘 애플을 상회한다. 애플은 매년 4분기 연말 수요로 매출이 급상승하지만(신제품이 출시되고, 선물수요가 급증한다) 매출이 급증한 4분기를 기준으로 해도 점유율에서 삼성을 넘어선 적은 없다.

애플 가치 급상승은 iPhone이라는 스마트폰의 출현 때문이지만, 사실 iPhone의 '판매 대수' 만으로는 기업 가치의 차이를 설명하기는 쉽지 않은 것이다.

① 수익성... 애플은 '고객 충성'이라는 '경제적 해자'를 가진 기업

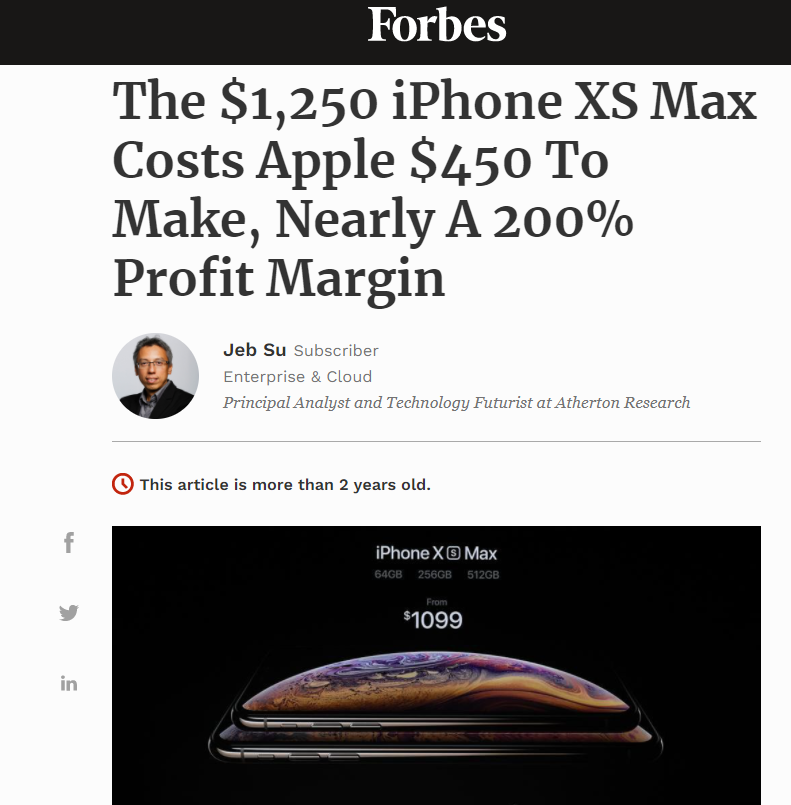

'포브스'지는 지난 2018년, 'iPhoneXS max 256G' 모델의 소비자 가격은 1,250달러지만, 원가는 450달러에 불과하다고 테크인사이츠를 인용해 보도한다. 대당 이윤(Profit Margin)이 200%에 달한다는 이야기다. 정가도 정가지만, 애플 스마트폰은 할인 폭도 낮다. 광고비를 통신사에 부담시킬 정도로 통신사와의 관계에서도 우위에 있다. 따라서 이윤이 높다는 이야기가 놀랍지는 않다.

하지만 부품 가격만으로 기업 경영 성과를 분석하기는 어렵다. 게다가 200%는 가장 이윤이 많이 남는 특정모델을 부각한 분석이다. 생산비 이외에 마케팅 등 판매 관리 비용을 고려한 정확한 분석은 실제 재무제표상의 매출과 이익 지표를 살펴봐야 가능하다.

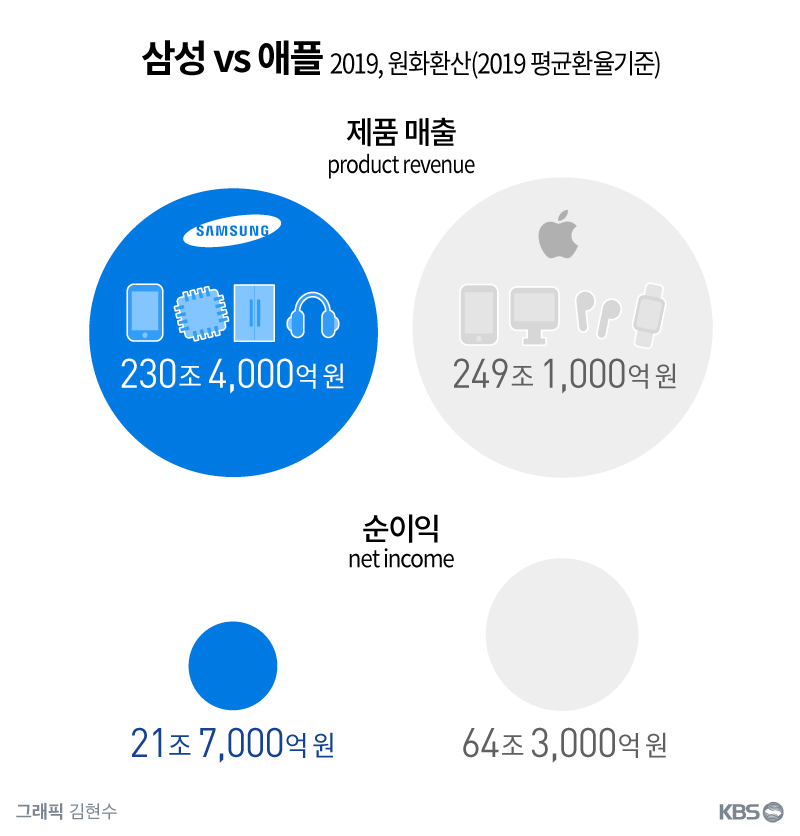

제품 매출 차이는 미미... 애플 249조 vs 삼성 230조 원

하지만 순이익은 3배... 애플 64.3조 vs 삼성 21.7조

애플에는 '고객 충성도'라는 강력한 경제적 해자(Economic Moat)가 있다

사실 애플과 삼성의 제품(Products) 매출 격차는 그리 크지 않다. 삼성전자의 2019년 매출을 보면 IM(스마트폰과 태블릿) 부문이 107.2조 원으로 가장 많다. 삼성전자 전체 매출의 46.5%다. 반도체가 64.9조 원으로 그다음. 가전(44.7조)과 스마트폰용 디스플레이(31조), 하만(10조) 순이다. 모두 합하면 230조 4천억 원.

애플은 매출을 제품(Products)을 기준으로 iphone과 Mac, iPad, 에어팟·애플워치 등 4개로 분류하고, 서비스(Service)를 따로 집계한다. 가전이나 반도체 등 부품은 생산하지 않기 때문에, 제품만 보면 대부분 삼성의 IM 부문에 속한다.

2019년을 기준으로 애플제품(Products)의 부문별 매출을 보면 우선 iPhone이 1,423억 달러로 가장 많다. 연간 매출의 54.6%. 데스크톱 컴퓨터인 MAC은 257억 달러, iPad는 212억 달러, 에어팟과 애플 워치 등 주변기기는 244억 달러다.

애플이 제품(Products)로 분류하는 이들 매출을 모두 합하면 2,139억 달러. 지난해 평균환율 수준(달러당 1,165원) 기준으로 환산하면 249조 1천억 원이다.

삼성의 230조 4천억 원과 애플의 249조 1천억 원. 여기까지 매출만 비교해보면 큰 차이가 없다. 그러나 매출이 아닌 이익을 기준으로 비교하면 지평은 바뀐다.

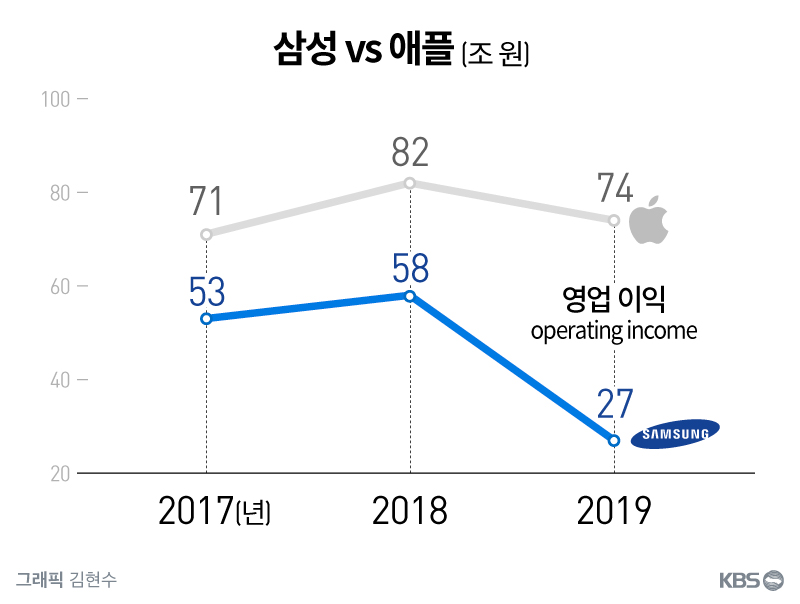

삼성의 지난해 영업이익(Operating Income)은 27조 7천억 원, 당기순이익(Net Income)은 21조 7천억 원이다. 하지만 애플은 영업이익이 639억 달러(73조 2천억 원)이고, 당기순이익은 552억 달러(64조 3천억 원)에 달한다.

지난해 실적을 기준으로 비교하면 애플의 매출은 삼성보다 8% 정도 많을 뿐이지만, 순이익은 200% 많다. 삼성이 100원어치 제품을 팔아서 9.4원을 남길 때, 애플은 25.8원을 남긴다.

삼성전자 평가에 박해질 필요는 없다. 세계 시장에선 삼성전자 정도 역할을 하는 기업조차 존재하지 않기 때문이다.

'고객 충성도'

-세계 스마트폰 시장 이익의 66% 독식하는 애플의 힘

Counterpoint는 지난해 3분기를 기준으로 전 세계 스마트폰 시장에서 발생한 이익을 100이라고 했을 때, 이 가운데 66%를 애플이 독식하고 있다고 분석했다. 삼성은 17%. 그리고 두 회사를 뺀 나머지 회사들의 영업이익을 다 합친 게 나머지 17%이다.

불과 15% 안팎에 불과한 점유율로 이익의 66%를 가져가는 비결은 널리 알려진 대로 '충성도 높은 고객'의 존재다. 일정 부분 선진국 매출의 영향이 크다. 지역적으로 애플은 미국과 유럽, 일본 같은 주요 선진국에서의 점유율이 높다. 소비 여력이 높고 제품에 대한 주관적 만족인 중요한 시장이다.

반면, 삼성의 경우는 일본 매출은 미미하고, 미주와 유럽 매출은 애플의 1/3 수준에 불과하다. '충성 고객'은 다른 말로는 '부유한 지역'에서 지속적이고 안정적으로 제품을 구매하는 고객이다. 애플은 이 '충성고객'을 확보해 '제값' 받고 비싸게 팔 수 있는 능력이 있다.

투자의 대가 '워렌 버핏'은 이렇게 경쟁기업에 대해 지속적이고 안정적으로 경쟁우위를 확보하는 능력을 '경제적 해자(Economic Moat)'라고 부른다. 해자는 중세 성을 둘러싼 구덩이나 연못으로, 외부 침입으로부터 성을 방어하는 역할을 한다. 압도적 시장 점유율이나 이익을 지속적으로 유지하는 제품을 가진 기업을 '경제적 해자'를 가졌다고 표현하는 것인데, 애플이 전형적인 예다.

실제로 버핏의 투자회사 '버크셔 해서웨이'가 가장 많이 보유한 주식이 애플이다. 보유 지분가치는 무려 120조가 넘는다.

② 안정성 : 시장은 삼성을 흔들지만, 애플을 흔들지는 못한다

삼성이라고 '경제적 해자'가 없는 것은 아니다. 90년대 중반 이후 메모리 반도체 시장에서 삼성의 우위는 '절대적'이다. 문제는 경쟁에선 절대우위를 보이지만, 이익은 들쭉날쭉하단 점이다.

삼성전자의 이익은 우선 세계 시장의 주기(사이클)에 민감하게 반응한다. 반도체가 대표적이다. 반도체 경기가 '슈퍼 사이클'이라고 할 정도로 좋았던 2017, 18년도에 각각 53조 원과 58조 원의 영업이익을 거뒀다. 슈퍼사이클이 끝나고 D램 가격 등 메모리 반도체 가격이 떨어지자, 지난해 영업이익은 27조 원대로 반 토막 났다. 세계 반도체 경기에 따라 기업의 경영환경이 크게 변화하는 것이다.

삼성전자 주식이 시장에서 제값을 못 받는 대표적인 이유 가운데 하나가 이 '이익의 불안정성'이다.

최근엔 스마트폰 부문의 이익이 줄고 있다. 경쟁 심화 때문이다. 중국기업의 부상과 중국에서의 점유율 하락 효과가 큰데, 최근 3년 동안 IM부문의 영업이익은 11.8조에서 10.1조, 9.2조 원으로 지속적으로 줄어들고 있다.

정리하자면 삼성전자는 가장 많은 이익을 벌어주는 반도체는 '사이클'에 민감하고, 그다음 큰 무선사업부는 지속적 이익 하락을 겪고 있는 것이다.

이는 그대로 애플의 강점이 된다. 애플의 이익은 시장의 변화에 따른 부침이 크지 않다. 2019년 영업이익이 2017년과 18년에 비해 좋지 않았던 것은 분명하지만 10% 안팎의 조정에 그친다. 충성도 높은 고객의 지속적 구매의 힘이다.

비대면 시대에도 마찬가지다. 코로나19 확산으로 인해 전 세계가 대공황 이후 유례없는 경기 침체를 겪고 있는데도 애플의 성장세는 탄탄하다. 분기 매출과 이익은 전년동기대비 증가하고 있다.

시장은 이익이 한 해 걸러 한 해 널뛰는 기업보다 안정적인 기업의 가치를 높게 평가한다. 애플의 가치가 삼성전자보다 높은 또 하나의 이유다.

③ 제품(Products) 생태계 구축 : iPad, 에어팟, 애플 워치

다시 말해 '시장'은 애플을 흔들지 못한다. 극적으로 표현하자면 애플을 흔들 수 있는 것은 애플 자신뿐이다. 그리고 애플에는 다행스럽게도 최근 수년간, 지속적으로 빅히트 신제품을 내놔 성장을 유지했다.

사실 iPhone만 놓고 보면 애플 역시 불확실성에 직면해있다. 지난해 iPhone 매출은 14% 하락했다. '큰 변화 없는데 가격은 지나치게 비싸다'는 인식이 확산된 탓이다. 수익성 높은 제품 판매에 이상 신호가 들어왔다.

하지만 그럼에도 영업이익(Operational Income)감소는 제한적이었다. 삼성전자가 반 토막 나는 동안 애플은 10% 남짓 줄었을 뿐이다. 비결은 아이폰의 부진을 만회한 '수익성 높은' 신제품의 성장이다. iPad pro와 에어팟, 그리고 애플워치다.

iPad 매출은 iPad pro의 출시에 힘입어 16% 늘었다. 무선 이어폰 에어팟과 스마트워치 애플워치는 시장의 가장 뜨거운 제품이 되었다.

에어팟은 무선 이어폰 시장의 절대강자가 되었다. 시장 분석회사인 Trefis는 출시 첫해 1,400만 대였던 에어팟 판매량이 2018년 3,000만 대에 이어 지난해에는 6,000만 대에 달한 것으로 추정한다. 올해는 1억 대로 예상되는데 이에 따라 매출은 22억 달러에서 올해 180억 달러(약 20조 원)로 급증할 것으로 추정된다.

스마트워치 시장에서도 애플의 성장은 눈부시다. 시장조사업체 SA(스트래티지 애널리틱스)는 2018년 2,250만 대였던 애플워치 판매량이 2019년 3,070만대를 넘어섰다고 추정했다. 스위스 시계 산업 전체 판매량 2,110만대를 넘어선 것. 또 다른 시장조사 업체 counterpoint는 지난해 1분기 42.3%였던 애플워치의 전 세계 시장 점유율이 올 1분기에는 51.4%까지 높아진 것으로 추산한다.

에어팟과 애플워치의 급성장에 힘입어 애플의 웨어러블 등 액세서리 부문 매출이 급증했다. 2018년 36%, 2019년 41% 성장했다. 지난해 매출은 28조 원(244억 달러)를 넘어섰는데, 이는 삼성전자의 지난해 가전 부분 전체 매출(44.7조)의 2/3 수준이다.

이미 구축된 애플의 '제품 생태계'는 지속 가능성이 크다. 에어팟이나 애플워치와 같은 웨어러블 기기는 아이폰이나 아이패드와 연결될 때만 그 가치를 발휘한다. 애플의 제품은 서로 연결됨으로써 각각의 가치를 키우고 서로를 '대체 불가능'하게 만든다.

수익성과 안정성, 그리고 제품 생태계 구축은 이렇게 서로 맞물려있다.

④ 강력한 플랫폼 : 서비스 부문은 '애플'이 가진 '경제적 해자'의 결정체

지금까지 삼성과 애플의 매출을 비교하면서 의도적으로 빼놓은 애플의 매출이 있다. 바로 서비스(Services) 부문이다. 서비스 부문은 물리적 형태가 없다. 삼성전자의 회계보고서에는 존재하지 않는 부문이기도 하다. 비교도 불가능하다.

앱스토어나 애플뮤직과 같은 디지털 콘텐츠 판매·구독 수입과 스트리밍 서비스, 아이클라우드와 애플케어 등 라이센스 수입이 여기에 해당한다. '플랫폼'에서 발생하는 수익이다. 그리고 이 서비스 부문은 '애플'이라는 기업이 가진 '경제적 해자'의 결정체이기도 하다.

앞서 아이폰과 아이패드, 에어팟과 애플워치가 서로 연결돼 강력한 '제품 생태계'가 구축됐다고 표현했다. 이제 같은 방식으로 표현하자면 독점적 '서비스 생태계'라는 '플랫폼'이 있었기에 그런 '제품 생태계'도 가능하다고 말 할 수 있다.

예를 들어, 아이폰의 가치는 앱스토어에서 내려받을 수 있는 수많은 어플리케이션이 없이는 설명할 수 없다. 애플은 이 앱 가운데 유료 콘텐츠에 대해선 30%의 수수료를 부과한다. 아이폰 내 음악 서비스의 절대 강자는 애플뮤직이다. 애플은 생태계를 TV와 뉴스, 피트니스로 확대하고 있다.

이 서비스 부문의 수익성은 상상을 뛰어넘는다. 2019년, 서비스 부문의 매출총이익(Gross Margin)률은 63.7%로 아이폰을 포함한 제품 부문 32.2%의 두 배에 달했다. 똑같이 매출이 100원이 발생할 때 제품부문에선 32.2원을 번다면 서비스 부문에선 약 두 배인 63.7원을 번다는 이야기다. 물리적 형태가 없는 디지털 경제의 특징이다.

2019년 매출은 53조 8천억 원(463억 달러)에 달한다. iPhone 매출 1,423억 달러의 1/3 수준이다. 앞선 계산대로라면 매출이 1/3이니, 수익성은 그 두 배인 2/3가 된다. 물리적으로는 생산하는 것이 아무것도 없는 분야에서, iPhone을 팔아 버는 돈의 2/3를 벌어들이고 있다는 이야기다.

향후 성장 전망은 더 놀랍다. '포브스'지는 서비스부문은 해마다 두 자릿수 성장을 거듭해 매출이 2025년에는 100조 원(890억 달러)을 넘어설 것으로 추정한다. 반면 아이폰의 매출은 정체되어 2025년에는 2018년 수준인 1,680억 달러 수준에 그친다. 서비스 부문의 규모가 아이폰의 1/2을 넘어선다는 것이다.

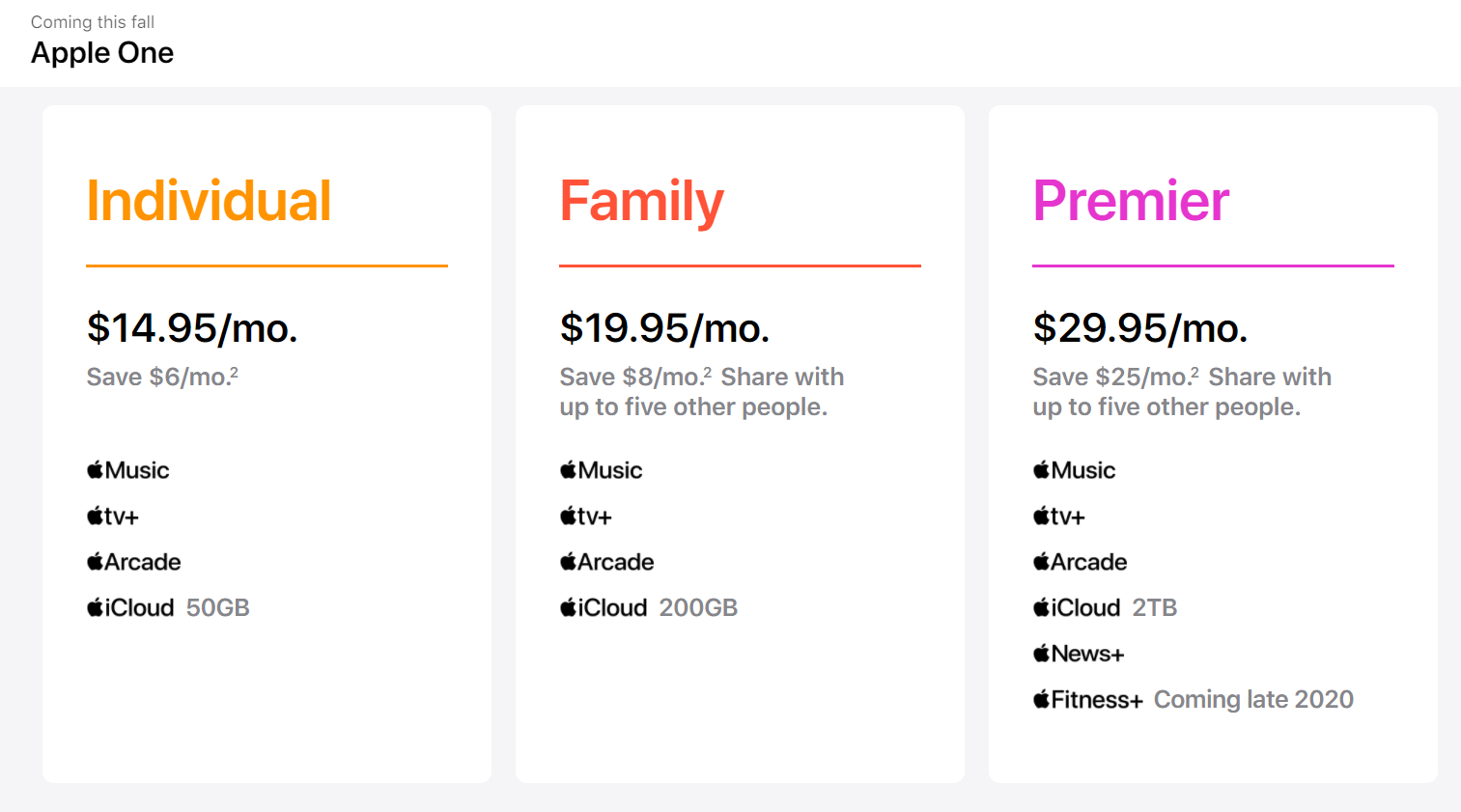

서비스 부문의 수익성은 두 배이므로 포브스 예측대로라면 2025년을 기점으로 애플은 서비스 부문의 수익이 iPhone보다 커진다. 실제로 애플은 서비스 부문 성장을 위해 올해 안에 여러 구독서비스를 합치고 가격을 내려 경쟁력을 강화한 구독서비스 Apple One을 북미 지역을 시작으로 선보일 계획이다.

이렇게 애플은 '제품 생태계' 뿐만 아니라 '서비스 생태계'까지 구축하고 이 생태계 안에서 발생하는 모든 주요 수입원을 통제한다. 제품부터 데이터의 흐름까지 애플이라는 '플랫폼'에서 일어나는 모든 활동을 장악한 셈이다. 바로 이 점이 애플을 단순한 전자제품 기업이 아닌 세계 최고의 '플랫폼' 기업으로 자리매김하게 한다.

영국의 이코노미스트지는 코로나19로 인한 '디지털화'가 이 추세를 가속화하고 있다고 본다. 디지털 부문에서의 노하우와 데이터와 지식재산권을 보유한 '슈퍼스타 기업들'이 지배력을 강화할 수밖에 없다는 것이다. 이미 플랫폼 기업으로 존재하는 이들 기업을 추격할 수 없게 되면 '승자독식'과 '경제력 집중'이 가속화한다.

코로나 이후 뉴욕증시에서 애플과 아마존, MS와 페이스북 등 각각의 '플랫폼'을 장악한 '슈퍼스타' 기업들의 가치가 더 급격하게 상승하는 이유는 여기에 있다.

디지털 '플랫폼'을 가지지 못한 삼성전자의 가치 성장이 더뎌져서 한때 발아래 두었던 애플 가치의 1/5이 된 것 또한 이 때문이다.

■ 제보하기

▷ 카카오톡 : 'KBS제보' 검색, 채널 추가

▷ 전화 : 02-781-1234, 4444

▷ 이메일 : kbs1234@kbs.co.kr

▷ 유튜브, 네이버, 카카오에서도 KBS뉴스를 구독해주세요!

- ‘아이폰12 출시’ 진격의 애플…삼성전자 5배 가치는 정당한가

-

- 입력 2020-10-14 16:06:14

베일벗은 아이폰12, 삼성이 수천만 대 더 팔아도 최고는 애플<br />애플 가치는 삼성전자 5배…고평가의 4가지 이유<br />① 수익성 ② 안정성 ③ 제품 생태계 ④ 플랫폼<br />향후 애플 성장은 '플랫폼' 서비스(Services)가 주도할 것<br />‘플랫폼’ 가지지 못한 삼성전자가 풀어야 할 숙제

iPhone 12가 출시됐다. 애플의 첫 5G 휴대폰이다. 이번 아이폰은 옆면이 각진 디자인으로 바뀌었다. 이른바 '깻잎 통조림' 디자인으로 회귀했다. 모델은 4개로 늘었고, 가격 폭은 넓어졌다. 5G 서비스의 최첨단인 만큼 한국 출시도 종전보다 빨라졌다.

신제품 출시에 대한 기대감은 애플의 주가 상승으로 이어졌다. 최근 주춤하던 애플 주가는 다시 크게 올라 한 주에 120달러를 돌파했다. 주식 시가총액은 2조 1,000억 달러 수준(13일 종가 기준)이다. 시가총액 지구 1위. 애플은 세상에서 가장 가치있는 기업이다.

반면 대한민국의 자존심, 애플의 대항마 삼성전자 시가총액은 현재 4,070억 달러 수준이다. 컴퓨터와 모바일 제품만 만드는 애플과 달리 가전제품, 반도체, 디스플레이까지 만드는 종합 가전회사이지만, 주가는 애플의 5분의 1이 수준이다. (사실 애플 한 회사의 시총이 코스피 전체를 넘는다. 그러니) 2020년 현재 시점에선 당연한 이야기인 것 같지만, 사실 늘 그렇게 당연한 일이었던 것은 아니다.

한때, 삼성이 애플보다 가치 있는 기업이었다

세상에 스마트폰이 출현하기 전으로 돌아가 보자. 첫 번째 iPhone은 2007년 6월 29일 출시됐다. 직전인 2007년 5~6월, 애플의 주가는 4달러 안팎이다. (2007년 5월 19일 기준, 현재가 격 환산 3.93달러) 현재의 1/30 수준.

삼성전자는 당시 대략 만2000원 선(현재의 액면 분할가 기준으로 환산)이었다. 지금의 1/5 수준이다. 시가총액은 삼성전자가 대략 800억 달러, 애플이 700억 달러 안팎으로 삼성이 더 가치있는 회사였다.

이후 최초의 스마트폰 iPhone이 출시됐고, 13년 만에 애플의 주가는 30배 올랐다. 삼성도 스마트폰 시장에서 선전했지만 5배 밖에(?) 못 올랐고, 두 기업의 가치는 뒤바뀌었다. 이제 애플이 삼성보다 다섯 배 가치 있는 기업이 된 것이다.

그러나 아이폰 판매량 만으론 기업가치 차이를 설명하지 못한다

글로벌 시장분석업체 가트너가 집계한 올해 1분기 스마트폰 판매량은 삼성이 애플을 압도한다. 삼성은 5,533만 대를 팔았고 애플은 4,092만 대를 팔았다. 천5백만 대 가까이 더 팔았다. 올 1분기 만의 이야기는 아니다. 삼성은 지속적으로 애플보다 많은 스마트폰을 팔았다.

최근 10개 분기 점유율을 보면 분명해진다. 글로벌 시장조사업체 Counterpoint가 집계한 세계 스마트폰 시장 점유율을 보면 삼성의 점유율은 늘 애플을 상회한다. 애플은 매년 4분기 연말 수요로 매출이 급상승하지만(신제품이 출시되고, 선물수요가 급증한다) 매출이 급증한 4분기를 기준으로 해도 점유율에서 삼성을 넘어선 적은 없다.

애플 가치 급상승은 iPhone이라는 스마트폰의 출현 때문이지만, 사실 iPhone의 '판매 대수' 만으로는 기업 가치의 차이를 설명하기는 쉽지 않은 것이다.

① 수익성... 애플은 '고객 충성'이라는 '경제적 해자'를 가진 기업

'포브스'지는 지난 2018년, 'iPhoneXS max 256G' 모델의 소비자 가격은 1,250달러지만, 원가는 450달러에 불과하다고 테크인사이츠를 인용해 보도한다. 대당 이윤(Profit Margin)이 200%에 달한다는 이야기다. 정가도 정가지만, 애플 스마트폰은 할인 폭도 낮다. 광고비를 통신사에 부담시킬 정도로 통신사와의 관계에서도 우위에 있다. 따라서 이윤이 높다는 이야기가 놀랍지는 않다.

하지만 부품 가격만으로 기업 경영 성과를 분석하기는 어렵다. 게다가 200%는 가장 이윤이 많이 남는 특정모델을 부각한 분석이다. 생산비 이외에 마케팅 등 판매 관리 비용을 고려한 정확한 분석은 실제 재무제표상의 매출과 이익 지표를 살펴봐야 가능하다.

제품 매출 차이는 미미... 애플 249조 vs 삼성 230조 원

하지만 순이익은 3배... 애플 64.3조 vs 삼성 21.7조

애플에는 '고객 충성도'라는 강력한 경제적 해자(Economic Moat)가 있다

사실 애플과 삼성의 제품(Products) 매출 격차는 그리 크지 않다. 삼성전자의 2019년 매출을 보면 IM(스마트폰과 태블릿) 부문이 107.2조 원으로 가장 많다. 삼성전자 전체 매출의 46.5%다. 반도체가 64.9조 원으로 그다음. 가전(44.7조)과 스마트폰용 디스플레이(31조), 하만(10조) 순이다. 모두 합하면 230조 4천억 원.

애플은 매출을 제품(Products)을 기준으로 iphone과 Mac, iPad, 에어팟·애플워치 등 4개로 분류하고, 서비스(Service)를 따로 집계한다. 가전이나 반도체 등 부품은 생산하지 않기 때문에, 제품만 보면 대부분 삼성의 IM 부문에 속한다.

2019년을 기준으로 애플제품(Products)의 부문별 매출을 보면 우선 iPhone이 1,423억 달러로 가장 많다. 연간 매출의 54.6%. 데스크톱 컴퓨터인 MAC은 257억 달러, iPad는 212억 달러, 에어팟과 애플 워치 등 주변기기는 244억 달러다.

애플이 제품(Products)로 분류하는 이들 매출을 모두 합하면 2,139억 달러. 지난해 평균환율 수준(달러당 1,165원) 기준으로 환산하면 249조 1천억 원이다.

삼성의 230조 4천억 원과 애플의 249조 1천억 원. 여기까지 매출만 비교해보면 큰 차이가 없다. 그러나 매출이 아닌 이익을 기준으로 비교하면 지평은 바뀐다.

삼성의 지난해 영업이익(Operating Income)은 27조 7천억 원, 당기순이익(Net Income)은 21조 7천억 원이다. 하지만 애플은 영업이익이 639억 달러(73조 2천억 원)이고, 당기순이익은 552억 달러(64조 3천억 원)에 달한다.

지난해 실적을 기준으로 비교하면 애플의 매출은 삼성보다 8% 정도 많을 뿐이지만, 순이익은 200% 많다. 삼성이 100원어치 제품을 팔아서 9.4원을 남길 때, 애플은 25.8원을 남긴다.

삼성전자 평가에 박해질 필요는 없다. 세계 시장에선 삼성전자 정도 역할을 하는 기업조차 존재하지 않기 때문이다.

'고객 충성도'

-세계 스마트폰 시장 이익의 66% 독식하는 애플의 힘

Counterpoint는 지난해 3분기를 기준으로 전 세계 스마트폰 시장에서 발생한 이익을 100이라고 했을 때, 이 가운데 66%를 애플이 독식하고 있다고 분석했다. 삼성은 17%. 그리고 두 회사를 뺀 나머지 회사들의 영업이익을 다 합친 게 나머지 17%이다.

불과 15% 안팎에 불과한 점유율로 이익의 66%를 가져가는 비결은 널리 알려진 대로 '충성도 높은 고객'의 존재다. 일정 부분 선진국 매출의 영향이 크다. 지역적으로 애플은 미국과 유럽, 일본 같은 주요 선진국에서의 점유율이 높다. 소비 여력이 높고 제품에 대한 주관적 만족인 중요한 시장이다.

반면, 삼성의 경우는 일본 매출은 미미하고, 미주와 유럽 매출은 애플의 1/3 수준에 불과하다. '충성 고객'은 다른 말로는 '부유한 지역'에서 지속적이고 안정적으로 제품을 구매하는 고객이다. 애플은 이 '충성고객'을 확보해 '제값' 받고 비싸게 팔 수 있는 능력이 있다.

투자의 대가 '워렌 버핏'은 이렇게 경쟁기업에 대해 지속적이고 안정적으로 경쟁우위를 확보하는 능력을 '경제적 해자(Economic Moat)'라고 부른다. 해자는 중세 성을 둘러싼 구덩이나 연못으로, 외부 침입으로부터 성을 방어하는 역할을 한다. 압도적 시장 점유율이나 이익을 지속적으로 유지하는 제품을 가진 기업을 '경제적 해자'를 가졌다고 표현하는 것인데, 애플이 전형적인 예다.

실제로 버핏의 투자회사 '버크셔 해서웨이'가 가장 많이 보유한 주식이 애플이다. 보유 지분가치는 무려 120조가 넘는다.

② 안정성 : 시장은 삼성을 흔들지만, 애플을 흔들지는 못한다

삼성이라고 '경제적 해자'가 없는 것은 아니다. 90년대 중반 이후 메모리 반도체 시장에서 삼성의 우위는 '절대적'이다. 문제는 경쟁에선 절대우위를 보이지만, 이익은 들쭉날쭉하단 점이다.

삼성전자의 이익은 우선 세계 시장의 주기(사이클)에 민감하게 반응한다. 반도체가 대표적이다. 반도체 경기가 '슈퍼 사이클'이라고 할 정도로 좋았던 2017, 18년도에 각각 53조 원과 58조 원의 영업이익을 거뒀다. 슈퍼사이클이 끝나고 D램 가격 등 메모리 반도체 가격이 떨어지자, 지난해 영업이익은 27조 원대로 반 토막 났다. 세계 반도체 경기에 따라 기업의 경영환경이 크게 변화하는 것이다.

삼성전자 주식이 시장에서 제값을 못 받는 대표적인 이유 가운데 하나가 이 '이익의 불안정성'이다.

최근엔 스마트폰 부문의 이익이 줄고 있다. 경쟁 심화 때문이다. 중국기업의 부상과 중국에서의 점유율 하락 효과가 큰데, 최근 3년 동안 IM부문의 영업이익은 11.8조에서 10.1조, 9.2조 원으로 지속적으로 줄어들고 있다.

정리하자면 삼성전자는 가장 많은 이익을 벌어주는 반도체는 '사이클'에 민감하고, 그다음 큰 무선사업부는 지속적 이익 하락을 겪고 있는 것이다.

이는 그대로 애플의 강점이 된다. 애플의 이익은 시장의 변화에 따른 부침이 크지 않다. 2019년 영업이익이 2017년과 18년에 비해 좋지 않았던 것은 분명하지만 10% 안팎의 조정에 그친다. 충성도 높은 고객의 지속적 구매의 힘이다.

비대면 시대에도 마찬가지다. 코로나19 확산으로 인해 전 세계가 대공황 이후 유례없는 경기 침체를 겪고 있는데도 애플의 성장세는 탄탄하다. 분기 매출과 이익은 전년동기대비 증가하고 있다.

시장은 이익이 한 해 걸러 한 해 널뛰는 기업보다 안정적인 기업의 가치를 높게 평가한다. 애플의 가치가 삼성전자보다 높은 또 하나의 이유다.

③ 제품(Products) 생태계 구축 : iPad, 에어팟, 애플 워치

다시 말해 '시장'은 애플을 흔들지 못한다. 극적으로 표현하자면 애플을 흔들 수 있는 것은 애플 자신뿐이다. 그리고 애플에는 다행스럽게도 최근 수년간, 지속적으로 빅히트 신제품을 내놔 성장을 유지했다.

사실 iPhone만 놓고 보면 애플 역시 불확실성에 직면해있다. 지난해 iPhone 매출은 14% 하락했다. '큰 변화 없는데 가격은 지나치게 비싸다'는 인식이 확산된 탓이다. 수익성 높은 제품 판매에 이상 신호가 들어왔다.

하지만 그럼에도 영업이익(Operational Income)감소는 제한적이었다. 삼성전자가 반 토막 나는 동안 애플은 10% 남짓 줄었을 뿐이다. 비결은 아이폰의 부진을 만회한 '수익성 높은' 신제품의 성장이다. iPad pro와 에어팟, 그리고 애플워치다.

iPad 매출은 iPad pro의 출시에 힘입어 16% 늘었다. 무선 이어폰 에어팟과 스마트워치 애플워치는 시장의 가장 뜨거운 제품이 되었다.

에어팟은 무선 이어폰 시장의 절대강자가 되었다. 시장 분석회사인 Trefis는 출시 첫해 1,400만 대였던 에어팟 판매량이 2018년 3,000만 대에 이어 지난해에는 6,000만 대에 달한 것으로 추정한다. 올해는 1억 대로 예상되는데 이에 따라 매출은 22억 달러에서 올해 180억 달러(약 20조 원)로 급증할 것으로 추정된다.

스마트워치 시장에서도 애플의 성장은 눈부시다. 시장조사업체 SA(스트래티지 애널리틱스)는 2018년 2,250만 대였던 애플워치 판매량이 2019년 3,070만대를 넘어섰다고 추정했다. 스위스 시계 산업 전체 판매량 2,110만대를 넘어선 것. 또 다른 시장조사 업체 counterpoint는 지난해 1분기 42.3%였던 애플워치의 전 세계 시장 점유율이 올 1분기에는 51.4%까지 높아진 것으로 추산한다.

에어팟과 애플워치의 급성장에 힘입어 애플의 웨어러블 등 액세서리 부문 매출이 급증했다. 2018년 36%, 2019년 41% 성장했다. 지난해 매출은 28조 원(244억 달러)를 넘어섰는데, 이는 삼성전자의 지난해 가전 부분 전체 매출(44.7조)의 2/3 수준이다.

이미 구축된 애플의 '제품 생태계'는 지속 가능성이 크다. 에어팟이나 애플워치와 같은 웨어러블 기기는 아이폰이나 아이패드와 연결될 때만 그 가치를 발휘한다. 애플의 제품은 서로 연결됨으로써 각각의 가치를 키우고 서로를 '대체 불가능'하게 만든다.

수익성과 안정성, 그리고 제품 생태계 구축은 이렇게 서로 맞물려있다.

④ 강력한 플랫폼 : 서비스 부문은 '애플'이 가진 '경제적 해자'의 결정체

지금까지 삼성과 애플의 매출을 비교하면서 의도적으로 빼놓은 애플의 매출이 있다. 바로 서비스(Services) 부문이다. 서비스 부문은 물리적 형태가 없다. 삼성전자의 회계보고서에는 존재하지 않는 부문이기도 하다. 비교도 불가능하다.

앱스토어나 애플뮤직과 같은 디지털 콘텐츠 판매·구독 수입과 스트리밍 서비스, 아이클라우드와 애플케어 등 라이센스 수입이 여기에 해당한다. '플랫폼'에서 발생하는 수익이다. 그리고 이 서비스 부문은 '애플'이라는 기업이 가진 '경제적 해자'의 결정체이기도 하다.

앞서 아이폰과 아이패드, 에어팟과 애플워치가 서로 연결돼 강력한 '제품 생태계'가 구축됐다고 표현했다. 이제 같은 방식으로 표현하자면 독점적 '서비스 생태계'라는 '플랫폼'이 있었기에 그런 '제품 생태계'도 가능하다고 말 할 수 있다.

예를 들어, 아이폰의 가치는 앱스토어에서 내려받을 수 있는 수많은 어플리케이션이 없이는 설명할 수 없다. 애플은 이 앱 가운데 유료 콘텐츠에 대해선 30%의 수수료를 부과한다. 아이폰 내 음악 서비스의 절대 강자는 애플뮤직이다. 애플은 생태계를 TV와 뉴스, 피트니스로 확대하고 있다.

이 서비스 부문의 수익성은 상상을 뛰어넘는다. 2019년, 서비스 부문의 매출총이익(Gross Margin)률은 63.7%로 아이폰을 포함한 제품 부문 32.2%의 두 배에 달했다. 똑같이 매출이 100원이 발생할 때 제품부문에선 32.2원을 번다면 서비스 부문에선 약 두 배인 63.7원을 번다는 이야기다. 물리적 형태가 없는 디지털 경제의 특징이다.

2019년 매출은 53조 8천억 원(463억 달러)에 달한다. iPhone 매출 1,423억 달러의 1/3 수준이다. 앞선 계산대로라면 매출이 1/3이니, 수익성은 그 두 배인 2/3가 된다. 물리적으로는 생산하는 것이 아무것도 없는 분야에서, iPhone을 팔아 버는 돈의 2/3를 벌어들이고 있다는 이야기다.

향후 성장 전망은 더 놀랍다. '포브스'지는 서비스부문은 해마다 두 자릿수 성장을 거듭해 매출이 2025년에는 100조 원(890억 달러)을 넘어설 것으로 추정한다. 반면 아이폰의 매출은 정체되어 2025년에는 2018년 수준인 1,680억 달러 수준에 그친다. 서비스 부문의 규모가 아이폰의 1/2을 넘어선다는 것이다.

서비스 부문의 수익성은 두 배이므로 포브스 예측대로라면 2025년을 기점으로 애플은 서비스 부문의 수익이 iPhone보다 커진다. 실제로 애플은 서비스 부문 성장을 위해 올해 안에 여러 구독서비스를 합치고 가격을 내려 경쟁력을 강화한 구독서비스 Apple One을 북미 지역을 시작으로 선보일 계획이다.

이렇게 애플은 '제품 생태계' 뿐만 아니라 '서비스 생태계'까지 구축하고 이 생태계 안에서 발생하는 모든 주요 수입원을 통제한다. 제품부터 데이터의 흐름까지 애플이라는 '플랫폼'에서 일어나는 모든 활동을 장악한 셈이다. 바로 이 점이 애플을 단순한 전자제품 기업이 아닌 세계 최고의 '플랫폼' 기업으로 자리매김하게 한다.

영국의 이코노미스트지는 코로나19로 인한 '디지털화'가 이 추세를 가속화하고 있다고 본다. 디지털 부문에서의 노하우와 데이터와 지식재산권을 보유한 '슈퍼스타 기업들'이 지배력을 강화할 수밖에 없다는 것이다. 이미 플랫폼 기업으로 존재하는 이들 기업을 추격할 수 없게 되면 '승자독식'과 '경제력 집중'이 가속화한다.

코로나 이후 뉴욕증시에서 애플과 아마존, MS와 페이스북 등 각각의 '플랫폼'을 장악한 '슈퍼스타' 기업들의 가치가 더 급격하게 상승하는 이유는 여기에 있다.

디지털 '플랫폼'을 가지지 못한 삼성전자의 가치 성장이 더뎌져서 한때 발아래 두었던 애플 가치의 1/5이 된 것 또한 이 때문이다.

-

-

서영민 기자 seo0177@gmail.com

서영민 기자의 기사 모음

-

이 기사가 좋으셨다면

-

좋아요

0

-

응원해요

0

-

후속 원해요

0

오늘의 핫 클릭

실시간 뜨거운 관심을 받고 있는 뉴스

헤드라인

이 기사에 대한 의견을 남겨주세요.