‘할부’로 아파트 산다?…‘지분적립형 주택’ 성공할까?

입력 2020.11.09 (15:01)

수정 2020.11.09 (15:20)

읽어주기 기능은 크롬기반의

브라우저에서만 사용하실 수 있습니다.

내 집 마련을 하려면 ‘영끌’하거나 ‘청약’ 해야 하는데 아파트 매매와 전세 가격 모두 천정부지로 오르다보니 쉽지 않죠. 당첨만 되면 로또라는 아파트 청약기회를 잡기도 현실적으로 쉽지 않습니다. 정부가 여기에 ‘할부’를 얹습니다.

서울시가 8월, 자금력이 부족한 실수요자들을 위해 서울 용산 등에 지분 적립형 분양 주택을 공급하겠다고 밝혔는데 관련 법안이 발의되면서 궤도에 올랐습니다.

■ 지분적립형 주택?

(출처: 서울시·더불어민주당 박상혁 의원실)

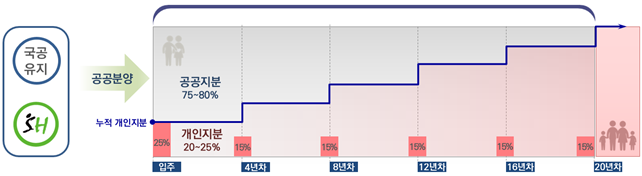

(출처: 서울시·더불어민주당 박상혁 의원실)기존 공공분양은 입주할 때까지 돈을 다 내야 했죠. 자금이 부족한 젊은 층에 큰 부담일 수밖에 없습니다. 지분 적립형 주택은 말 그대로 초기에 일정 지분에 대한 비용을 치르고 나면 나머지 기간동안 추가로 납부해 나가는 방식입니다.

해당 주택을 분양받은 사람이 20년, 또는 30년간 지분을 분할해서 사들이는 방식으로 서울주택도시공사(SH)나 한국토지주택공사(LH) 등이 신축 아파트를 인수하거나 임대 의무기간이 지난 임대주택을 확보한 뒤 공급합니다. 투기를 막기 위해 일정 기간 전매제한과 실거주 의무 등의 요건을 붙여 장기거주를 유도한다 등이 골자입니다.

서울시는 2028년까지 주로 도심 유휴부지나 공공재개발 등 정비사업 기부채납분을 확보해서 전용면적 85제곱미터 이하로 신혼부부나 다자녀가구 등에 만 7천가구 정도 공급하겠다고 밝혔습니다.

■ 지분적립형 주택 법안 발의… “분양기간은 가격에 따라, 중도에 팔면 웃돈 못 받아”

서울시가 발표했던 지분 적립형 분양 주택 운영 방식의 윤곽이 드러났습니다. 국토교통위원회 소속 더불어민주당 박상혁 의원이 해당 주택의 도입 근거를 담은 ‘공공주택 특별법’을 이날 대표 발의했습니다. 여기엔, 서울시와 국토부가 8월 12일부터 운영 중인 ‘지분적립형 주택 TF’의 검토 내용이 반영돼 이대로 진행되는 셈입니다.

일단, 분양을 받은 사람이 납부 기간을 선택할 수 있는 게 아니라 분양 가격에 따라 기간이 달라집니다. 분양가가 9억 원이 넘는 고가주택인 경우 30년으로, 중저가는 20년입니다.

자금이 있다고 해도 전체 지분을 한 번에 얻는 선매입도 제한됩니다.

중저가 주택(20년)인 경우 처음에는 지분 25%를 매입하고 이후 4년마다 15%씩 추가 취득하게 되고 9억 원 초과인 경우(30년)라면 처음 20%의 지분을 사들이고 이후 4년마다 10%씩 지분을 추가로 확보하게 됩니다. 추가 지분을 낼 때 최초 분양가격에 정기 예금금리를 고려해 값이 매겨집니다.

또, 해당 주택은 10년 동안 팔 수 없고 5년 동안 무조건 살아야 합니다. 전매 제한이나 실거주 의무기간은 현행 주택법 등을 따르는데 현행법상 전매제한은 최장 10년, 실거주 의무는 최장 5년으로 설정돼 있기 때문입니다.

전매제한 기간 내 부득이하게 매각할 때는 SH 등 사업주체에 되팔 수 있는데요, 이때 웃돈을 받지 못하도록 분양가격에 정기예금 금리로 계산한 돈만 받을 수 있습니다.

다만, 전매제한 기간이 끝나면 100% 지분을 확보하지 못했더라도 다른 사람에게 집을 팔 수 있습니다. SH 등의 동의를 받아야 하고 공동으로만 팔 수 있습니다. 이때, 시세차익을 남기면서 되팔지 못하게 법이 정한 ‘ 정상가격’ 수준에서만 팔 수 있도록 합니다. 정상가격의 기준이 뭘까요? 국토부가 법을 개정해 가격을 구체화할 방침이라고 합니다. 물론, 분할 매수 기간을 넘겨 지분 100%를 취득하게 된다면 자유롭게 처분할 수 있습니다.

5년 동안 실거주했다면 다른 곳으로 이사간 뒤 해당 주택은 세입자를 들일 수 있습니다. 다만, 지분을 100% 얻기 전까지 사업주체에 공공지분에 대한 임대료를 내게 돼 있는데, 집을 다른 사람에게 세를 놓는다면 월세를 받아 임대료를 내야겠죠.

■ 전문가 의견도 엇갈려 ...속타는 실수요자들에 ‘단비’ 될까?

정부는 지분 적립형 주택이 자금력이 부족한 실수요자의 주택 수요를 충족하고 로또 분양 예방에도 적합하다고 보고 있습니다. 젊은 층 사이에서 번지는 주택 패닉바잉도 진정시킬 수 있을 것이라고 자신합니다.

함영진 직방 빅데이터랩장은 대체로 긍정적입니다. 함 팀장은 “지분적립형 주택이 기존 정부에서도 내놓았던 분납임대주택 등에 기간 설정과 같은 조건을 붙인 건데 초기에 입주자가 내야 하는 분양가를 확정했고 용산 등 무주택자들이 선호할만한 위치에 공급하게 되면 긍정적”이라고 평가했습니다.

다만, 입주자는 해당 주택에 실거주하면서 오래 가지고 있어야 하고 지분을 분납해서 내야 하는데 자산가치로서 매력을 느낄 수 있게 만들어야 하고 무엇보다 공급량이 성패의 관건이라고 봤습니다.

다만, 이번 지분 적립형 주택 정책도 근본적인 대책은 아니라고 강도 높게 비판하는 의견도 나왔습니다. 김헌동 경실련 부동산본부장은 “아파트 원가는 터무니없이 싼 데 아파트 원가와 상관없이 높은 분양가로 공급하는 것”이라며 “국민들에게 바가지 씌우고 충분히 더 낮은 금액으로 분양받을 수 있는 권리를 뺏는 것이다”라고 비난했습니다.

올해 정부와 시장 간 아파트를 두고 두더지 게임이 이어지고 있습니다. 규제를 내놓으면 또 다른 지역에서 집값이 뛰고... 결국, 아파트 매맷값은 날고 전셋값도 뛰고 ‘줍줍’ 청약의 꿈을 꿔 본들 수도권 아파트 중심으로 기록적인 청약 경쟁률이 나오고 있어 그림의 떡입니다. 이런 상황에서, 정부가 집값 안정을 위해 공급대책의 일환으로 내놓은 ‘지분 적립형 주택’. 성공할 수 있을까요?

■ 제보하기

▷ 카카오톡 : 'KBS제보' 검색, 채널 추가

▷ 전화 : 02-781-1234, 4444

▷ 이메일 : kbs1234@kbs.co.kr

▷ 유튜브, 네이버, 카카오에서도 KBS뉴스를 구독해주세요!

- ‘할부’로 아파트 산다?…‘지분적립형 주택’ 성공할까?

-

- 입력 2020-11-09 15:01:20

- 수정2020-11-09 15:20:51

내 집 마련을 하려면 ‘영끌’하거나 ‘청약’ 해야 하는데 아파트 매매와 전세 가격 모두 천정부지로 오르다보니 쉽지 않죠. 당첨만 되면 로또라는 아파트 청약기회를 잡기도 현실적으로 쉽지 않습니다. 정부가 여기에 ‘할부’를 얹습니다.

서울시가 8월, 자금력이 부족한 실수요자들을 위해 서울 용산 등에 지분 적립형 분양 주택을 공급하겠다고 밝혔는데 관련 법안이 발의되면서 궤도에 올랐습니다.

■ 지분적립형 주택?

기존 공공분양은 입주할 때까지 돈을 다 내야 했죠. 자금이 부족한 젊은 층에 큰 부담일 수밖에 없습니다. 지분 적립형 주택은 말 그대로 초기에 일정 지분에 대한 비용을 치르고 나면 나머지 기간동안 추가로 납부해 나가는 방식입니다.

해당 주택을 분양받은 사람이 20년, 또는 30년간 지분을 분할해서 사들이는 방식으로 서울주택도시공사(SH)나 한국토지주택공사(LH) 등이 신축 아파트를 인수하거나 임대 의무기간이 지난 임대주택을 확보한 뒤 공급합니다. 투기를 막기 위해 일정 기간 전매제한과 실거주 의무 등의 요건을 붙여 장기거주를 유도한다 등이 골자입니다.

서울시는 2028년까지 주로 도심 유휴부지나 공공재개발 등 정비사업 기부채납분을 확보해서 전용면적 85제곱미터 이하로 신혼부부나 다자녀가구 등에 만 7천가구 정도 공급하겠다고 밝혔습니다.

■ 지분적립형 주택 법안 발의… “분양기간은 가격에 따라, 중도에 팔면 웃돈 못 받아”

서울시가 발표했던 지분 적립형 분양 주택 운영 방식의 윤곽이 드러났습니다. 국토교통위원회 소속 더불어민주당 박상혁 의원이 해당 주택의 도입 근거를 담은 ‘공공주택 특별법’을 이날 대표 발의했습니다. 여기엔, 서울시와 국토부가 8월 12일부터 운영 중인 ‘지분적립형 주택 TF’의 검토 내용이 반영돼 이대로 진행되는 셈입니다.

일단, 분양을 받은 사람이 납부 기간을 선택할 수 있는 게 아니라 분양 가격에 따라 기간이 달라집니다. 분양가가 9억 원이 넘는 고가주택인 경우 30년으로, 중저가는 20년입니다.

자금이 있다고 해도 전체 지분을 한 번에 얻는 선매입도 제한됩니다.

중저가 주택(20년)인 경우 처음에는 지분 25%를 매입하고 이후 4년마다 15%씩 추가 취득하게 되고 9억 원 초과인 경우(30년)라면 처음 20%의 지분을 사들이고 이후 4년마다 10%씩 지분을 추가로 확보하게 됩니다. 추가 지분을 낼 때 최초 분양가격에 정기 예금금리를 고려해 값이 매겨집니다.

또, 해당 주택은 10년 동안 팔 수 없고 5년 동안 무조건 살아야 합니다. 전매 제한이나 실거주 의무기간은 현행 주택법 등을 따르는데 현행법상 전매제한은 최장 10년, 실거주 의무는 최장 5년으로 설정돼 있기 때문입니다.

전매제한 기간 내 부득이하게 매각할 때는 SH 등 사업주체에 되팔 수 있는데요, 이때 웃돈을 받지 못하도록 분양가격에 정기예금 금리로 계산한 돈만 받을 수 있습니다.

다만, 전매제한 기간이 끝나면 100% 지분을 확보하지 못했더라도 다른 사람에게 집을 팔 수 있습니다. SH 등의 동의를 받아야 하고 공동으로만 팔 수 있습니다. 이때, 시세차익을 남기면서 되팔지 못하게 법이 정한 ‘ 정상가격’ 수준에서만 팔 수 있도록 합니다. 정상가격의 기준이 뭘까요? 국토부가 법을 개정해 가격을 구체화할 방침이라고 합니다. 물론, 분할 매수 기간을 넘겨 지분 100%를 취득하게 된다면 자유롭게 처분할 수 있습니다.

5년 동안 실거주했다면 다른 곳으로 이사간 뒤 해당 주택은 세입자를 들일 수 있습니다. 다만, 지분을 100% 얻기 전까지 사업주체에 공공지분에 대한 임대료를 내게 돼 있는데, 집을 다른 사람에게 세를 놓는다면 월세를 받아 임대료를 내야겠죠.

■ 전문가 의견도 엇갈려 ...속타는 실수요자들에 ‘단비’ 될까?

정부는 지분 적립형 주택이 자금력이 부족한 실수요자의 주택 수요를 충족하고 로또 분양 예방에도 적합하다고 보고 있습니다. 젊은 층 사이에서 번지는 주택 패닉바잉도 진정시킬 수 있을 것이라고 자신합니다.

함영진 직방 빅데이터랩장은 대체로 긍정적입니다. 함 팀장은 “지분적립형 주택이 기존 정부에서도 내놓았던 분납임대주택 등에 기간 설정과 같은 조건을 붙인 건데 초기에 입주자가 내야 하는 분양가를 확정했고 용산 등 무주택자들이 선호할만한 위치에 공급하게 되면 긍정적”이라고 평가했습니다.

다만, 입주자는 해당 주택에 실거주하면서 오래 가지고 있어야 하고 지분을 분납해서 내야 하는데 자산가치로서 매력을 느낄 수 있게 만들어야 하고 무엇보다 공급량이 성패의 관건이라고 봤습니다.

다만, 이번 지분 적립형 주택 정책도 근본적인 대책은 아니라고 강도 높게 비판하는 의견도 나왔습니다. 김헌동 경실련 부동산본부장은 “아파트 원가는 터무니없이 싼 데 아파트 원가와 상관없이 높은 분양가로 공급하는 것”이라며 “국민들에게 바가지 씌우고 충분히 더 낮은 금액으로 분양받을 수 있는 권리를 뺏는 것이다”라고 비난했습니다.

올해 정부와 시장 간 아파트를 두고 두더지 게임이 이어지고 있습니다. 규제를 내놓으면 또 다른 지역에서 집값이 뛰고... 결국, 아파트 매맷값은 날고 전셋값도 뛰고 ‘줍줍’ 청약의 꿈을 꿔 본들 수도권 아파트 중심으로 기록적인 청약 경쟁률이 나오고 있어 그림의 떡입니다. 이런 상황에서, 정부가 집값 안정을 위해 공급대책의 일환으로 내놓은 ‘지분 적립형 주택’. 성공할 수 있을까요?

이 기사가 좋으셨다면

-

좋아요

0

-

응원해요

0

-

후속 원해요

0

오늘의 핫 클릭

실시간 뜨거운 관심을 받고 있는 뉴스

헤드라인

![[단독] 내란 특검, 오늘 오후 박종준 전 경호처장·이주호 교육부 장관 소환](/data/news/2025/07/04/20250704_84OJ6P.jpg)

이 기사에 대한 의견을 남겨주세요.