‘나이롱 환자’ 보험 사기…1,200일 입원환자가 수사 시작 후 ‘멀쩡’

입력 2020.12.17 (15:58)

읽어주기 기능은 크롬기반의

브라우저에서만 사용하실 수 있습니다.

| 나이롱환자 [명사] 1. 환자가 아니면서 환자인 척하는 사람을 익살스럽게 이르는 말. |

표준국어대사전에 등록된 단어입니다. 어쩌다가 나이롱환자라는 단어는 국어사전에까지 '입성'했을까요? '나이롱환자'인지 아닌지 판단해볼 필요가 있는 이야기를 하나 가져왔습니다. 보험설계사 A 씨의 이야기입니다.

■A 씨 이야기 (1) 한해 200일 입원하고 프랑스 9박 10일

70대 A 씨, 보험설계사 자격증을 따고 40대인 1991년부터 보험회사에 다닌 여성이었습니다. 회사도 몇 곳 옮기고, 스스로 보험대리점까지 스스로 차릴 정도로 보험업계에서는 잔뼈가 굵은 사람이었습니다.

지금부터는 '의료기록상' 이야기를 해드립니다.

2013년에 A 씨는 200일을 병원에서 입원했습니다. 특히 2013년에는 많이 아프신 듯합니다. '신경뿌리병증을 동반한 경추간판 장애', '좌슬관절퇴행성관절염' 등으로 병명이 올라 있습니다.

쉽게 말하면 '어깨, 허리, 무릎 통증과 고혈압' 단 4개의 병명으로 1~12월까지 한 달도 빼놓지 않고 입원했던 겁니다.

A 씨는 2013년만 아픈 건 아니었습니다. 2008년부터 2016년까지 9년에 걸쳐 계속 아팠던 것 같습니다. 한 달에 한 번꼴로 입원해 병원 신세를 졌습니다.

그런데 A 씨는 돌연 프랑스로 훌쩍 여행을 떠납니다. 9박 10일 일정, 병원에서 25일을 입원하고 퇴원한 지 겨우 20여 일이 지난 뒤였습니다. A 씨는 '계모임'에서 간 여행이라고 수사기관에 진술했습니다.

"허리·무릎이 아팠는데, 장거리 여행을 갈 정도로 상태가 좋았느냐"는 수사관의 질문에 A 씨는 뭐라고 답했을까요. 경찰서로 스스로 운전해서 온 A 씨는 이렇게 말했습니다.

| (수사관) "장거리 여행을 갈 정도로 상태가 좋았습니까?" (A 씨) "제가 아파도 12시간을 참고 비행기를 타고 간 거예요. 할 수 없이 갔어요. 다리를 질질 끌고 다녔다니까요." |

■A 씨 이야기 (2) 총 보험금 2억 넘게...'피부샵'까지?

A 씨는 이런 식으로 2008년부터 9년간 72차례에 걸쳐 1,208일을 입원했습니다.

2억 원이 훌쩍 넘습니다. 법원 판결로 확인된 금액만 이 정도입니다. A씨가 보험금으로 지급받은 돈이었습니다. 매년 3천만 원가량을 보험사로부터 보험금으로 받았습니다. 웬만한 신입사원 초봉 정도를 매년 보험금으로 받은 셈입니다.

수사기관은 A 씨가 정말 아픈 분이었는지 의심하던 상황이었습니다. 그리고 A 씨 뒤를 쫓아

A 씨의 행적을 포착하는 데 성공합니다.

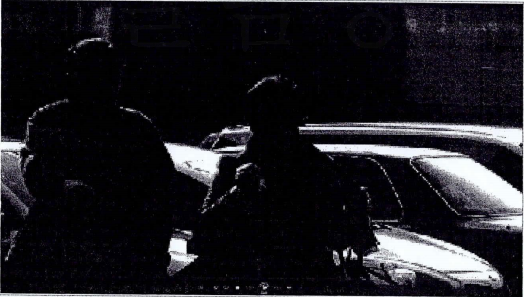

A씨가 홀로 운전해 피부관리샵으로 가다 찍힌 사진

A씨가 홀로 운전해 피부관리샵으로 가다 찍힌 사진오후 3시쯤 A 씨는 피부관리샵 옆 주차장에 주차 후 뚜벅뚜벅 피부 관리를 받으러 갔습니다. 9년간 1,200일을 입원해서 고통을 호소하는 사람이라기엔 너무 멀쩡한 모습이었습니다.

그렇게 끈질긴 잠복 수사 끝에 A 씨는 몇 차례 더 수사기관의 렌즈에 포착됐습니다. 어깨, 허리, 무릎 통증을 호소해 보험금을 타가던 A 씨였습니다. 매우 활력적인 모습이었습니다.

■수사 시작되자 갑자기 입원 '뚝'...금융기록에 '덜미'

A 씨는 수사기관의 수사가 시작되자 돌연 입원을 멈춥니다. 9년간 1,200일 병원 신세를 진 환자라기엔 너무 급하게 병원 방문을 끊었습니다.

A 씨는 한방병원 10곳에 요양병원 1곳을 이용했는데요. 입원 기간에 자신의 차를 이용해 휴게소나 주유소 등을 다닌 게 확인됐습니다. 집 근처 현금인출기에서는 돈도 자주 뺐습니다.

일상생활과 크게 다르지 않은 소비 활동이었습니다.

그러면서도 A 씨는 수사기관에 "정상적으로 보험 가입하고, 월 보험료 납부했고, 몸이 아파서 입원한 것뿐이다"는 식으로 혐의를 부정했습니다.

A 씨는 '나이롱환자'일까요?

■법원 "꾀병 구분 어려우니 반환 안 해도 돼"

법원은 일단 A 씨의 사기 행각은 인정했습니다. 형사 사건에서의 판결입니다. 사기죄를 적용해 징역 1년에 집행유예 2년이 확정된 겁니다.

하지만 A씨가 받은 '보험금'에 대해선 어떤 판단을 내놨을까요. 명백한 보험사기라면서도 보험금 갚으라는 판단을 내리진 않았습니다. 1심부터 대법원까지 모두 같은 판단이 나왔습니다.

대법원은 "입원치료의 필요성이 없었던 입원일수가 차지하는 비중이 상당할 것으로 보인다"면서도 받아간 보험금 갚으라는 판단을 내리지는 않았습니다.

'정확히 어디까지가 꾀병이고 진짜로 아팠는지 구분할 수 없다'며 받아간 보험금을 반환할 필요 없다고 결정한 겁니다.

대법원은 "입원치료 중 일부는 필요성이 있는 경우에 해당한다고 보인다"면서 "적정한 입원일수를 인정할 수 없으므로 부당이득금도 산정할 수 없다"는 원심을 인정했습니다. 결국, A 씨는 보험사에 부당이득금이나 손해배상금을 줄 필요는 없게 됐습니다.

■"다만 보험계약 해지는 가능"

대법원은 그러면서도 보험회사의 '해지권'을 인정했습니다. 쉽게 말하면, A 씨의 보험계약이 앞으로도 이어질 수는 없다는 말입니다. 지금부터 보험계약은 그 효력이 없는 거로 봐야 한다는 거죠.

"신뢰 관계가 파괴됐다"는 게 이유입니다. 원심에서는 이것마저도 기각됐습니다. 대법원은 그렇게 '해지 확인청구 부분'만을 파기하고 원심법원으로 되돌려보냈습니다.

| <대법원 2020.11.5 선고> "장기간 입원 필요성 없는 경미한 질병 다수 포함돼 있는 점, 입원치료 필요성 없었던 입원일수가 차지하는 비중이 상당할 것으로 보이는 점, 그럼에도 오랜 기간 반복적으로 기망하여 보험금을 지급받은 점" "종합해보면 보험계약 기초가 되는 신뢰 관계가 파괴돼 보험계약 존속을 기대할 수 없는 중대한 사유가 있다." |

이 정도의 판단이 대법원에서 나왔지만, 보험금 청구 소송은 기각됐습니다. 수사기관이 잠복까지 해가며 어렵게 잡아낸 A 씨의 범행이었습니다.

하지만 A씨가 받은 보험금 2억6천만 원은 그냥 그렇게 지나가게 된 겁니다.

■드러나지 않은 보험사기 얼마나?

지난해 보험사기는 2019년 한 해에만 9만 2,538명이 적발됐습니다. 보험사기 액수로는 8,809억 원이었습니다. 이건 '드러난' 보험사기입니다.

드러나지 않은 보험사기를 추정해 계산한 결과도 있습니다. 보험연구원에 따르면, 2018년 기준 연간 6조 1,513억 원이 보험사기로 새나간 돈이라고 추정하고 있습니다. 1인당 12만 원의 보험금을 더 내게 된다는 게 보험연구원 측의 추계 결과입니다.

결국, 잡기도 어렵고, 잡아도 보험금 받아내기는 더 어려운데 드러나지 않은 건 더욱 많은 게 보험사기라는 말입니다.

금감원에서 보험사기대응단으로 활동해 온 베테랑 수석 조사역을 인터뷰했습니다. 그는 "보험사기는 주로 제보에 의존할 수밖에 없는 게 현실"이라며 "적극적인 금감원 제보를 홍보해달라"고 했습니다. 인터뷰 후에 '6조 원'이 넘는 누수 추정 금액을 다시 보니 저 말이 계속 머리에 남습니다.

■ 제보하기

▷ 카카오톡 : 'KBS제보' 검색, 채널 추가

▷ 전화 : 02-781-1234, 4444

▷ 이메일 : kbs1234@kbs.co.kr

▷ 유튜브, 네이버, 카카오에서도 KBS뉴스를 구독해주세요!

- ‘나이롱 환자’ 보험 사기…1,200일 입원환자가 수사 시작 후 ‘멀쩡’

-

- 입력 2020-12-17 15:58:54

| 나이롱환자 [명사] 1. 환자가 아니면서 환자인 척하는 사람을 익살스럽게 이르는 말. |

표준국어대사전에 등록된 단어입니다. 어쩌다가 나이롱환자라는 단어는 국어사전에까지 '입성'했을까요? '나이롱환자'인지 아닌지 판단해볼 필요가 있는 이야기를 하나 가져왔습니다. 보험설계사 A 씨의 이야기입니다.

■A 씨 이야기 (1) 한해 200일 입원하고 프랑스 9박 10일

70대 A 씨, 보험설계사 자격증을 따고 40대인 1991년부터 보험회사에 다닌 여성이었습니다. 회사도 몇 곳 옮기고, 스스로 보험대리점까지 스스로 차릴 정도로 보험업계에서는 잔뼈가 굵은 사람이었습니다.

지금부터는 '의료기록상' 이야기를 해드립니다.

2013년에 A 씨는 200일을 병원에서 입원했습니다. 특히 2013년에는 많이 아프신 듯합니다. '신경뿌리병증을 동반한 경추간판 장애', '좌슬관절퇴행성관절염' 등으로 병명이 올라 있습니다.

쉽게 말하면 '어깨, 허리, 무릎 통증과 고혈압' 단 4개의 병명으로 1~12월까지 한 달도 빼놓지 않고 입원했던 겁니다.

A 씨는 2013년만 아픈 건 아니었습니다. 2008년부터 2016년까지 9년에 걸쳐 계속 아팠던 것 같습니다. 한 달에 한 번꼴로 입원해 병원 신세를 졌습니다.

그런데 A 씨는 돌연 프랑스로 훌쩍 여행을 떠납니다. 9박 10일 일정, 병원에서 25일을 입원하고 퇴원한 지 겨우 20여 일이 지난 뒤였습니다. A 씨는 '계모임'에서 간 여행이라고 수사기관에 진술했습니다.

"허리·무릎이 아팠는데, 장거리 여행을 갈 정도로 상태가 좋았느냐"는 수사관의 질문에 A 씨는 뭐라고 답했을까요. 경찰서로 스스로 운전해서 온 A 씨는 이렇게 말했습니다.

| (수사관) "장거리 여행을 갈 정도로 상태가 좋았습니까?" (A 씨) "제가 아파도 12시간을 참고 비행기를 타고 간 거예요. 할 수 없이 갔어요. 다리를 질질 끌고 다녔다니까요." |

■A 씨 이야기 (2) 총 보험금 2억 넘게...'피부샵'까지?

A 씨는 이런 식으로 2008년부터 9년간 72차례에 걸쳐 1,208일을 입원했습니다.

2억 원이 훌쩍 넘습니다. 법원 판결로 확인된 금액만 이 정도입니다. A씨가 보험금으로 지급받은 돈이었습니다. 매년 3천만 원가량을 보험사로부터 보험금으로 받았습니다. 웬만한 신입사원 초봉 정도를 매년 보험금으로 받은 셈입니다.

수사기관은 A 씨가 정말 아픈 분이었는지 의심하던 상황이었습니다. 그리고 A 씨 뒤를 쫓아

A 씨의 행적을 포착하는 데 성공합니다.

오후 3시쯤 A 씨는 피부관리샵 옆 주차장에 주차 후 뚜벅뚜벅 피부 관리를 받으러 갔습니다. 9년간 1,200일을 입원해서 고통을 호소하는 사람이라기엔 너무 멀쩡한 모습이었습니다.

그렇게 끈질긴 잠복 수사 끝에 A 씨는 몇 차례 더 수사기관의 렌즈에 포착됐습니다. 어깨, 허리, 무릎 통증을 호소해 보험금을 타가던 A 씨였습니다. 매우 활력적인 모습이었습니다.

■수사 시작되자 갑자기 입원 '뚝'...금융기록에 '덜미'

A 씨는 수사기관의 수사가 시작되자 돌연 입원을 멈춥니다. 9년간 1,200일 병원 신세를 진 환자라기엔 너무 급하게 병원 방문을 끊었습니다.

A 씨는 한방병원 10곳에 요양병원 1곳을 이용했는데요. 입원 기간에 자신의 차를 이용해 휴게소나 주유소 등을 다닌 게 확인됐습니다. 집 근처 현금인출기에서는 돈도 자주 뺐습니다.

일상생활과 크게 다르지 않은 소비 활동이었습니다.

그러면서도 A 씨는 수사기관에 "정상적으로 보험 가입하고, 월 보험료 납부했고, 몸이 아파서 입원한 것뿐이다"는 식으로 혐의를 부정했습니다.

A 씨는 '나이롱환자'일까요?

■법원 "꾀병 구분 어려우니 반환 안 해도 돼"

법원은 일단 A 씨의 사기 행각은 인정했습니다. 형사 사건에서의 판결입니다. 사기죄를 적용해 징역 1년에 집행유예 2년이 확정된 겁니다.

하지만 A씨가 받은 '보험금'에 대해선 어떤 판단을 내놨을까요. 명백한 보험사기라면서도 보험금 갚으라는 판단을 내리진 않았습니다. 1심부터 대법원까지 모두 같은 판단이 나왔습니다.

대법원은 "입원치료의 필요성이 없었던 입원일수가 차지하는 비중이 상당할 것으로 보인다"면서도 받아간 보험금 갚으라는 판단을 내리지는 않았습니다.

'정확히 어디까지가 꾀병이고 진짜로 아팠는지 구분할 수 없다'며 받아간 보험금을 반환할 필요 없다고 결정한 겁니다.

대법원은 "입원치료 중 일부는 필요성이 있는 경우에 해당한다고 보인다"면서 "적정한 입원일수를 인정할 수 없으므로 부당이득금도 산정할 수 없다"는 원심을 인정했습니다. 결국, A 씨는 보험사에 부당이득금이나 손해배상금을 줄 필요는 없게 됐습니다.

■"다만 보험계약 해지는 가능"

대법원은 그러면서도 보험회사의 '해지권'을 인정했습니다. 쉽게 말하면, A 씨의 보험계약이 앞으로도 이어질 수는 없다는 말입니다. 지금부터 보험계약은 그 효력이 없는 거로 봐야 한다는 거죠.

"신뢰 관계가 파괴됐다"는 게 이유입니다. 원심에서는 이것마저도 기각됐습니다. 대법원은 그렇게 '해지 확인청구 부분'만을 파기하고 원심법원으로 되돌려보냈습니다.

| <대법원 2020.11.5 선고> "장기간 입원 필요성 없는 경미한 질병 다수 포함돼 있는 점, 입원치료 필요성 없었던 입원일수가 차지하는 비중이 상당할 것으로 보이는 점, 그럼에도 오랜 기간 반복적으로 기망하여 보험금을 지급받은 점" "종합해보면 보험계약 기초가 되는 신뢰 관계가 파괴돼 보험계약 존속을 기대할 수 없는 중대한 사유가 있다." |

이 정도의 판단이 대법원에서 나왔지만, 보험금 청구 소송은 기각됐습니다. 수사기관이 잠복까지 해가며 어렵게 잡아낸 A 씨의 범행이었습니다.

하지만 A씨가 받은 보험금 2억6천만 원은 그냥 그렇게 지나가게 된 겁니다.

■드러나지 않은 보험사기 얼마나?

지난해 보험사기는 2019년 한 해에만 9만 2,538명이 적발됐습니다. 보험사기 액수로는 8,809억 원이었습니다. 이건 '드러난' 보험사기입니다.

드러나지 않은 보험사기를 추정해 계산한 결과도 있습니다. 보험연구원에 따르면, 2018년 기준 연간 6조 1,513억 원이 보험사기로 새나간 돈이라고 추정하고 있습니다. 1인당 12만 원의 보험금을 더 내게 된다는 게 보험연구원 측의 추계 결과입니다.

결국, 잡기도 어렵고, 잡아도 보험금 받아내기는 더 어려운데 드러나지 않은 건 더욱 많은 게 보험사기라는 말입니다.

금감원에서 보험사기대응단으로 활동해 온 베테랑 수석 조사역을 인터뷰했습니다. 그는 "보험사기는 주로 제보에 의존할 수밖에 없는 게 현실"이라며 "적극적인 금감원 제보를 홍보해달라"고 했습니다. 인터뷰 후에 '6조 원'이 넘는 누수 추정 금액을 다시 보니 저 말이 계속 머리에 남습니다.

-

-

김진호 기자 hit@kbs.co.kr

김진호 기자의 기사 모음

-

이 기사가 좋으셨다면

-

좋아요

0

-

응원해요

0

-

후속 원해요

0

오늘의 핫 클릭

실시간 뜨거운 관심을 받고 있는 뉴스

헤드라인

이 기사에 대한 의견을 남겨주세요.