[속고살지마] 아들 집에 사는 것도 ‘소득’으로 봅니다

입력 2021.03.21 (14:08)

수정 2021.03.21 (19:12)

읽어주기 기능은 크롬기반의

브라우저에서만 사용하실 수 있습니다.

최근 국민연금 관련 기사로 포털 뉴스 코너가 뜨거웠습니다. 월 227만 원 국민연금을 받는 66세 남성 얘기, 그리고 월 382만 원의 국민연금을 받는 60대 부부 얘기 등이 소개된 기사였는데요, 연금 수령 시기를 늦춰서 받는 연기 연금을 활용해 수령액을 크게 늘린 경우로 보입니다.

많은 사람이 부러워할 법도 한 사례였지만, 댓글 반응은 의외로 부정적인 것이 많았습니다. "공무원 연금과 형평이 맞지 않는다" , "연금 열심히 부었다가 나중에 내가 죽으면 어떻게 되느냐?", "국민연금 고갈되게 되면 나중에 못 받는다." 등등. 임의가입 등을 통해 국민연금 조금 받다가 자칫 기초연금만 못 받게 되는 것 아니냐는 걱정도 많았습니다.

그래서 <속고살지마>에서는 오늘부터 4차례에 걸쳐 <당신이 모르는 국민연금 이야기>를 연재합니다.

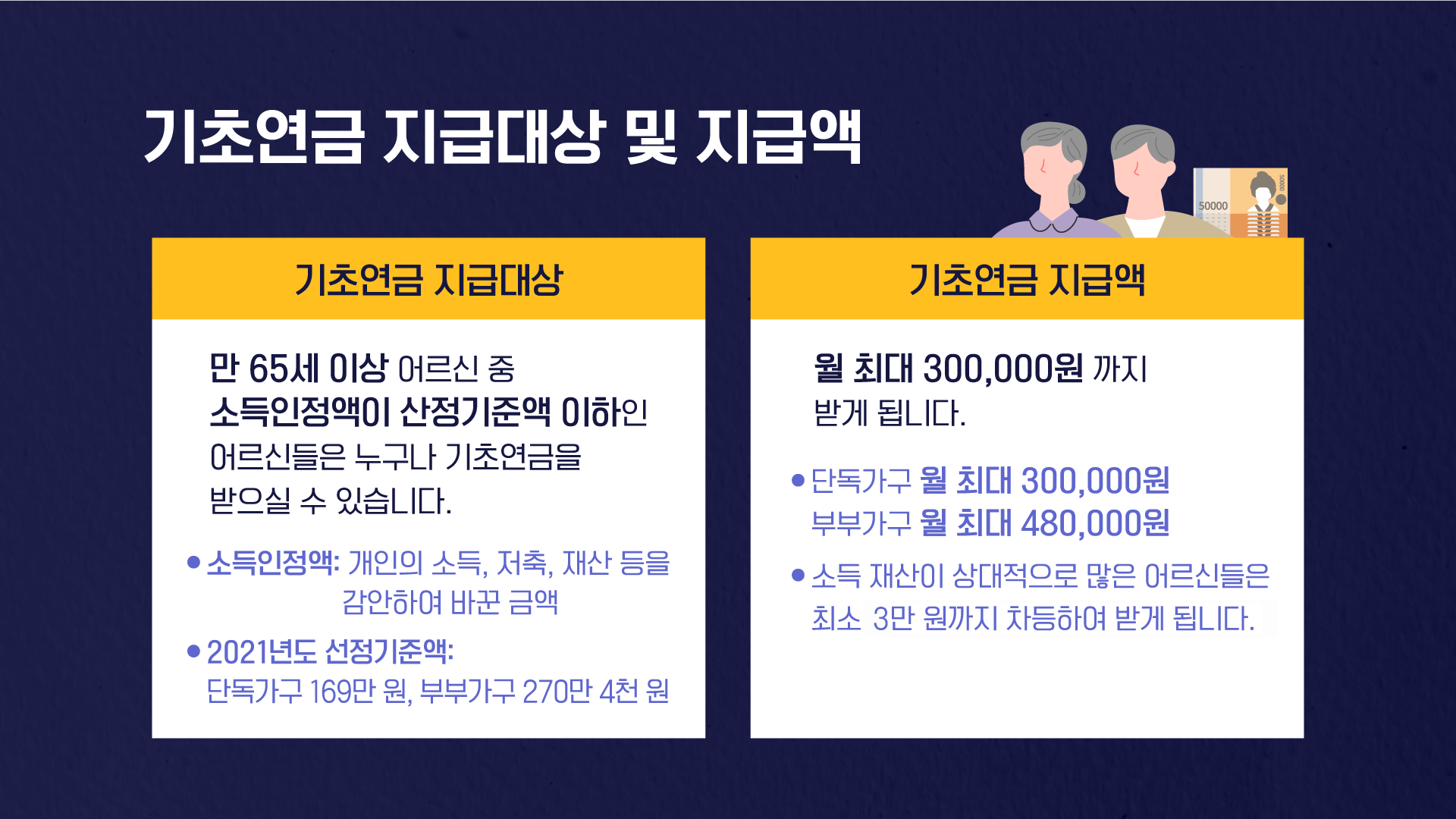

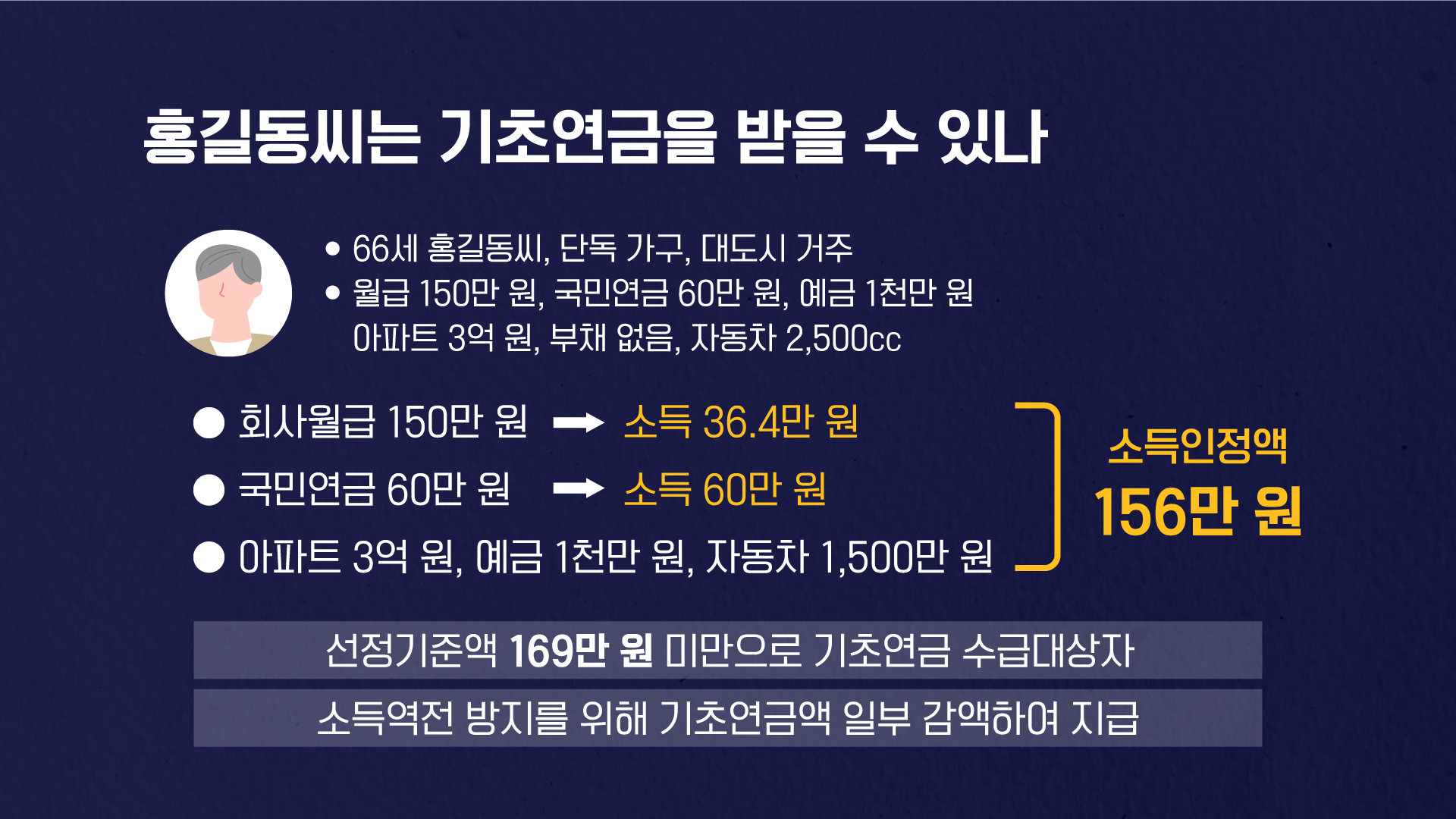

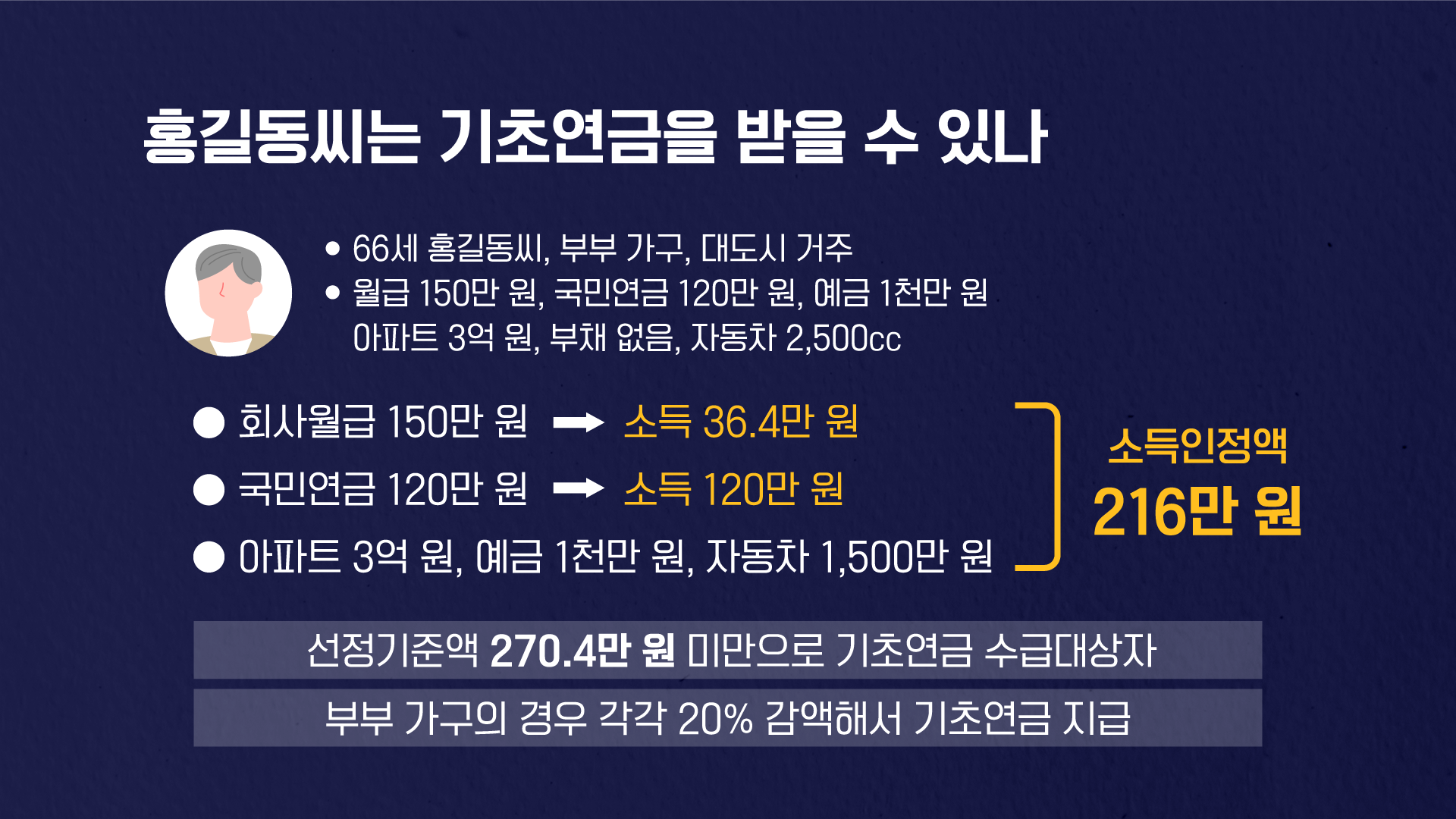

첫 번째 편은 기초연금, 그리고 소득 발생을 이유로 한 국민연금 감액 이야기입니다. 기초연금은 만 65세를 대상으로 소득과 재산을 따져 소득인정액이 기준 이하인 분들에게 월 최대 30만 원(부부는 월 48만 원)을 지급하는 수당입니다. 이때 소득인정액은 올해 기준으로 월 169만 원(부부는 270만 4,000원)입니다.

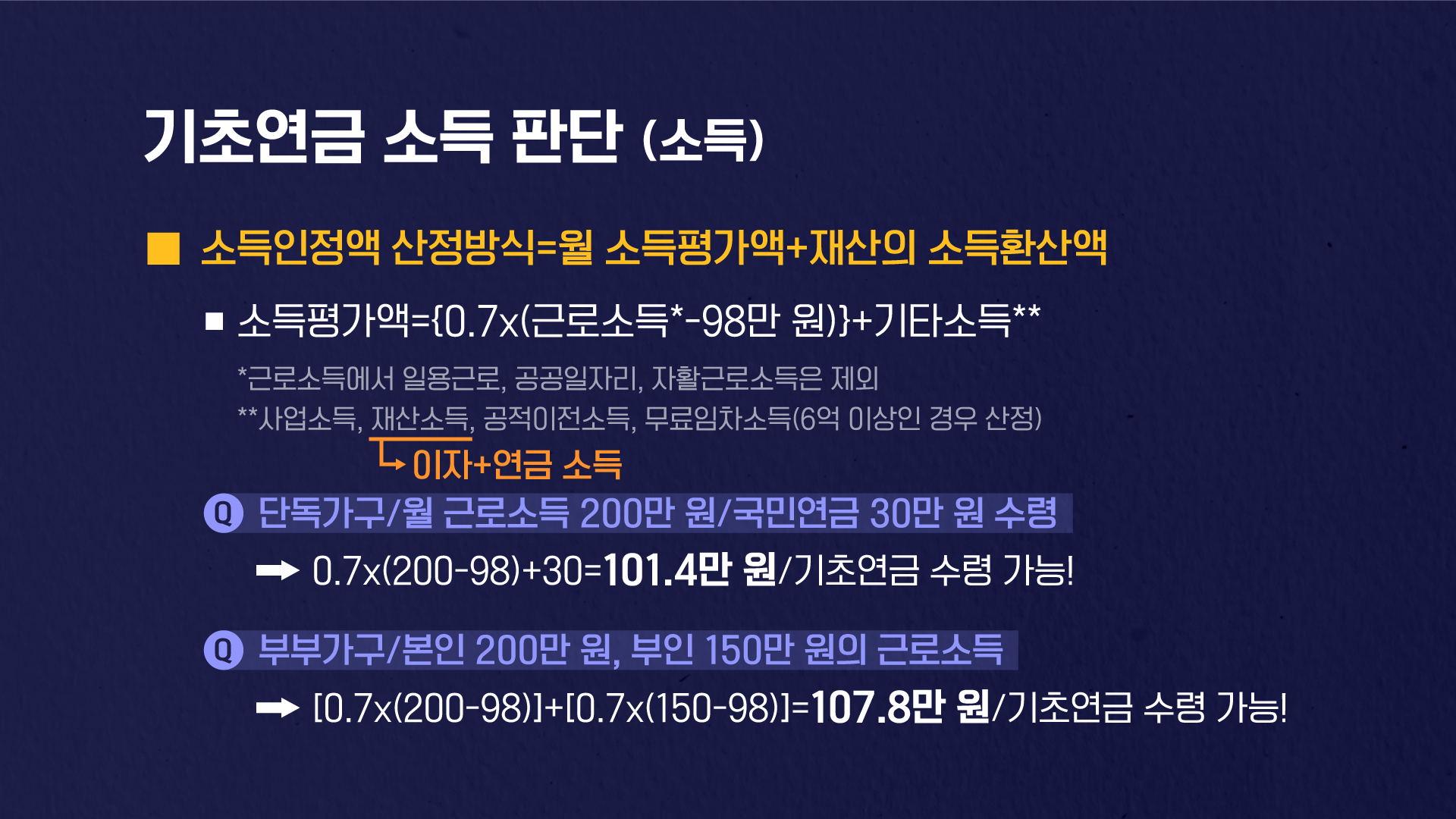

그런데 소득인정액을 계산하는 것이 매우 복잡하고 어렵습니다. 그래서 실수도 많이 발생합니다. 영상으로 끝까지 시청해주시길 부탁드립니다.

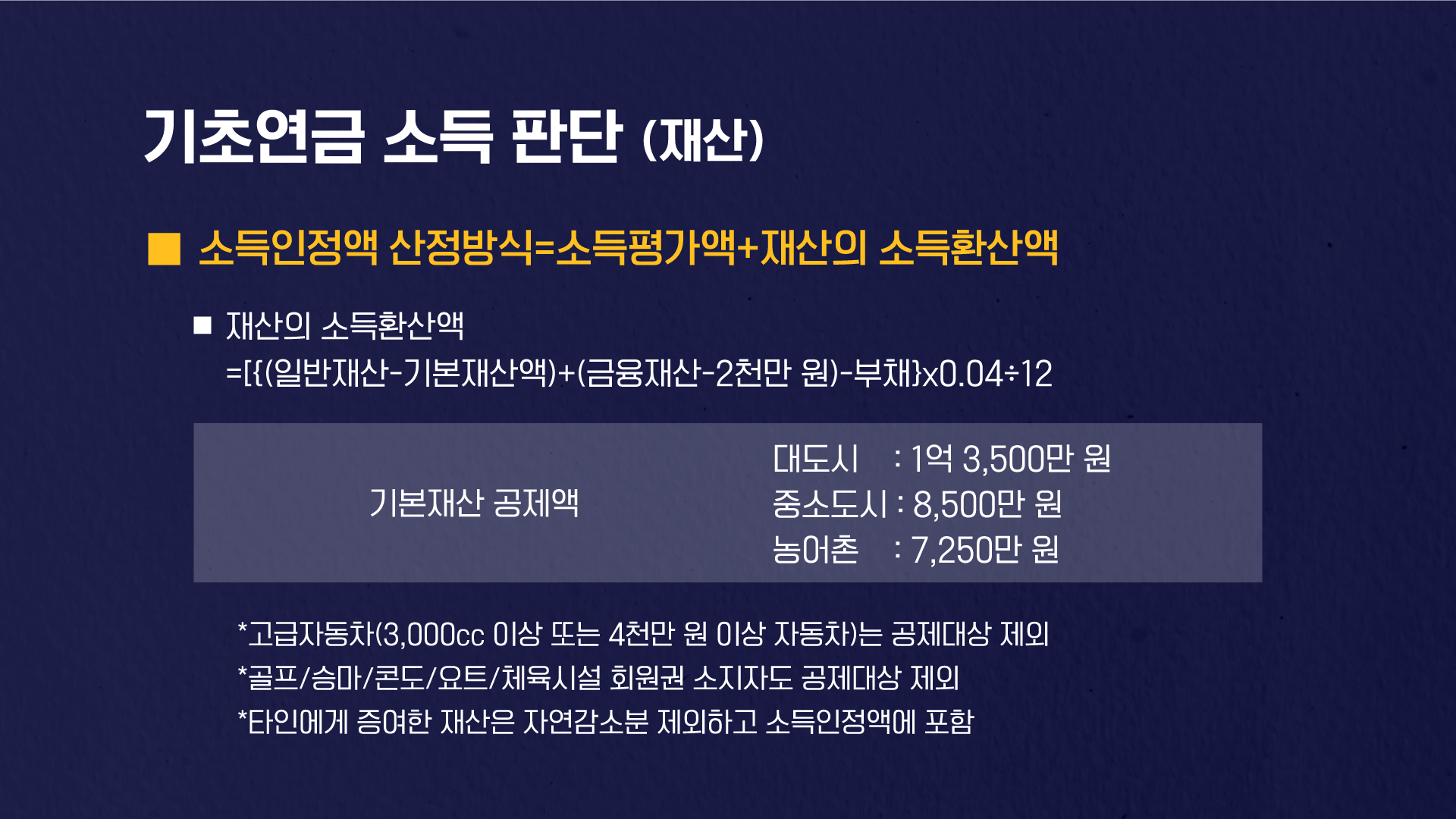

일례로 재산과 소득 기준을 따진다니 만 65세 직전에 자식에게 재산을 증여하는 경우도 적지 않다고 합니다. 하지만 이 경우 기초연금은 못 받을 가능성이 큽니다. 재산을 증여해도 매년 자연감소분까지만 재산 감소를 인정해기 때문이죠. 기초연금 때문에 7억 원 아파트를 65세 직전에 증여했다가 기초연금도 못 받고 자식이 재산만 탕진한 안타까운 사례로 소개됩니다.

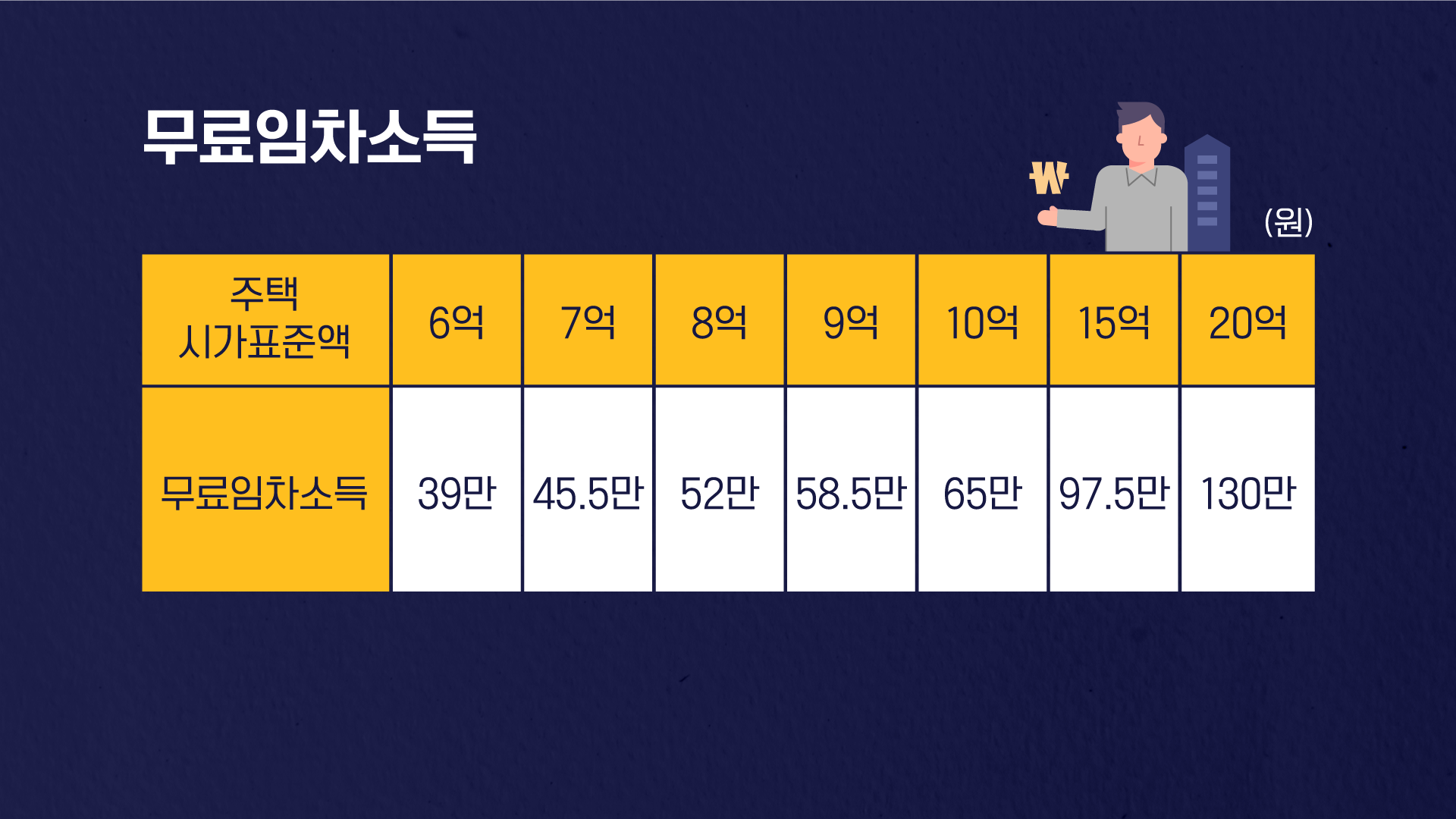

기초연금 자격 기준 따질 때 자녀 집에 사는 것도 '무료임차소득'이라고 해서 소득으로 봅니다. 정서적으로 다소 안 맞는 부분이 있지만, 기초연금이 70%에게만 지급되게 설계가 됐기 때문에 불가피한 부분이라고 정부는 설명합니다.

즉, 위의 표대로 시가표준액 기준 10억 원짜리 아들 집에 산다고 하면 월 65만 원 소득이 있는 것으로 보는 것입니다.

은퇴 후 본인이 노령연금을 받게 된 시점에서 소득이 있다면 국민연금은 감액됩니다. 이때의 소득은 근로소득과 사업소득만 봅니다. 금융소득은 보지 않습니다. 그럼에도 이런 감액 규정에 대한 민원이 많이 발생하고 있죠. 그러면 어떻게 할까요? 방법은 있습니다. 영상에서 설명해드리겠습니다.

유튜브에서 '속고살지마' 검색 후 영상으로 시청해주세요.

많은 사람이 부러워할 법도 한 사례였지만, 댓글 반응은 의외로 부정적인 것이 많았습니다. "공무원 연금과 형평이 맞지 않는다" , "연금 열심히 부었다가 나중에 내가 죽으면 어떻게 되느냐?", "국민연금 고갈되게 되면 나중에 못 받는다." 등등. 임의가입 등을 통해 국민연금 조금 받다가 자칫 기초연금만 못 받게 되는 것 아니냐는 걱정도 많았습니다.

그래서 <속고살지마>에서는 오늘부터 4차례에 걸쳐 <당신이 모르는 국민연금 이야기>를 연재합니다.

첫 번째 편은 기초연금, 그리고 소득 발생을 이유로 한 국민연금 감액 이야기입니다. 기초연금은 만 65세를 대상으로 소득과 재산을 따져 소득인정액이 기준 이하인 분들에게 월 최대 30만 원(부부는 월 48만 원)을 지급하는 수당입니다. 이때 소득인정액은 올해 기준으로 월 169만 원(부부는 270만 4,000원)입니다.

그런데 소득인정액을 계산하는 것이 매우 복잡하고 어렵습니다. 그래서 실수도 많이 발생합니다. 영상으로 끝까지 시청해주시길 부탁드립니다.

일례로 재산과 소득 기준을 따진다니 만 65세 직전에 자식에게 재산을 증여하는 경우도 적지 않다고 합니다. 하지만 이 경우 기초연금은 못 받을 가능성이 큽니다. 재산을 증여해도 매년 자연감소분까지만 재산 감소를 인정해기 때문이죠. 기초연금 때문에 7억 원 아파트를 65세 직전에 증여했다가 기초연금도 못 받고 자식이 재산만 탕진한 안타까운 사례로 소개됩니다.

기초연금 자격 기준 따질 때 자녀 집에 사는 것도 '무료임차소득'이라고 해서 소득으로 봅니다. 정서적으로 다소 안 맞는 부분이 있지만, 기초연금이 70%에게만 지급되게 설계가 됐기 때문에 불가피한 부분이라고 정부는 설명합니다.

즉, 위의 표대로 시가표준액 기준 10억 원짜리 아들 집에 산다고 하면 월 65만 원 소득이 있는 것으로 보는 것입니다.

은퇴 후 본인이 노령연금을 받게 된 시점에서 소득이 있다면 국민연금은 감액됩니다. 이때의 소득은 근로소득과 사업소득만 봅니다. 금융소득은 보지 않습니다. 그럼에도 이런 감액 규정에 대한 민원이 많이 발생하고 있죠. 그러면 어떻게 할까요? 방법은 있습니다. 영상에서 설명해드리겠습니다.

유튜브에서 '속고살지마' 검색 후 영상으로 시청해주세요.

■ 제보하기

▷ 카카오톡 : 'KBS제보' 검색, 채널 추가

▷ 전화 : 02-781-1234, 4444

▷ 이메일 : kbs1234@kbs.co.kr

▷ 유튜브, 네이버, 카카오에서도 KBS뉴스를 구독해주세요!

- [속고살지마] 아들 집에 사는 것도 ‘소득’으로 봅니다

-

- 입력 2021-03-21 14:08:45

- 수정2021-03-21 19:12:47

최근 국민연금 관련 기사로 포털 뉴스 코너가 뜨거웠습니다. 월 227만 원 국민연금을 받는 66세 남성 얘기, 그리고 월 382만 원의 국민연금을 받는 60대 부부 얘기 등이 소개된 기사였는데요, 연금 수령 시기를 늦춰서 받는 연기 연금을 활용해 수령액을 크게 늘린 경우로 보입니다.

많은 사람이 부러워할 법도 한 사례였지만, 댓글 반응은 의외로 부정적인 것이 많았습니다. "공무원 연금과 형평이 맞지 않는다" , "연금 열심히 부었다가 나중에 내가 죽으면 어떻게 되느냐?", "국민연금 고갈되게 되면 나중에 못 받는다." 등등. 임의가입 등을 통해 국민연금 조금 받다가 자칫 기초연금만 못 받게 되는 것 아니냐는 걱정도 많았습니다.

그래서 <속고살지마>에서는 오늘부터 4차례에 걸쳐 <당신이 모르는 국민연금 이야기>를 연재합니다.

첫 번째 편은 기초연금, 그리고 소득 발생을 이유로 한 국민연금 감액 이야기입니다. 기초연금은 만 65세를 대상으로 소득과 재산을 따져 소득인정액이 기준 이하인 분들에게 월 최대 30만 원(부부는 월 48만 원)을 지급하는 수당입니다. 이때 소득인정액은 올해 기준으로 월 169만 원(부부는 270만 4,000원)입니다.

그런데 소득인정액을 계산하는 것이 매우 복잡하고 어렵습니다. 그래서 실수도 많이 발생합니다. 영상으로 끝까지 시청해주시길 부탁드립니다.

일례로 재산과 소득 기준을 따진다니 만 65세 직전에 자식에게 재산을 증여하는 경우도 적지 않다고 합니다. 하지만 이 경우 기초연금은 못 받을 가능성이 큽니다. 재산을 증여해도 매년 자연감소분까지만 재산 감소를 인정해기 때문이죠. 기초연금 때문에 7억 원 아파트를 65세 직전에 증여했다가 기초연금도 못 받고 자식이 재산만 탕진한 안타까운 사례로 소개됩니다.

기초연금 자격 기준 따질 때 자녀 집에 사는 것도 '무료임차소득'이라고 해서 소득으로 봅니다. 정서적으로 다소 안 맞는 부분이 있지만, 기초연금이 70%에게만 지급되게 설계가 됐기 때문에 불가피한 부분이라고 정부는 설명합니다.

즉, 위의 표대로 시가표준액 기준 10억 원짜리 아들 집에 산다고 하면 월 65만 원 소득이 있는 것으로 보는 것입니다.

은퇴 후 본인이 노령연금을 받게 된 시점에서 소득이 있다면 국민연금은 감액됩니다. 이때의 소득은 근로소득과 사업소득만 봅니다. 금융소득은 보지 않습니다. 그럼에도 이런 감액 규정에 대한 민원이 많이 발생하고 있죠. 그러면 어떻게 할까요? 방법은 있습니다. 영상에서 설명해드리겠습니다.

유튜브에서 '속고살지마' 검색 후 영상으로 시청해주세요.

많은 사람이 부러워할 법도 한 사례였지만, 댓글 반응은 의외로 부정적인 것이 많았습니다. "공무원 연금과 형평이 맞지 않는다" , "연금 열심히 부었다가 나중에 내가 죽으면 어떻게 되느냐?", "국민연금 고갈되게 되면 나중에 못 받는다." 등등. 임의가입 등을 통해 국민연금 조금 받다가 자칫 기초연금만 못 받게 되는 것 아니냐는 걱정도 많았습니다.

그래서 <속고살지마>에서는 오늘부터 4차례에 걸쳐 <당신이 모르는 국민연금 이야기>를 연재합니다.

첫 번째 편은 기초연금, 그리고 소득 발생을 이유로 한 국민연금 감액 이야기입니다. 기초연금은 만 65세를 대상으로 소득과 재산을 따져 소득인정액이 기준 이하인 분들에게 월 최대 30만 원(부부는 월 48만 원)을 지급하는 수당입니다. 이때 소득인정액은 올해 기준으로 월 169만 원(부부는 270만 4,000원)입니다.

그런데 소득인정액을 계산하는 것이 매우 복잡하고 어렵습니다. 그래서 실수도 많이 발생합니다. 영상으로 끝까지 시청해주시길 부탁드립니다.

일례로 재산과 소득 기준을 따진다니 만 65세 직전에 자식에게 재산을 증여하는 경우도 적지 않다고 합니다. 하지만 이 경우 기초연금은 못 받을 가능성이 큽니다. 재산을 증여해도 매년 자연감소분까지만 재산 감소를 인정해기 때문이죠. 기초연금 때문에 7억 원 아파트를 65세 직전에 증여했다가 기초연금도 못 받고 자식이 재산만 탕진한 안타까운 사례로 소개됩니다.

기초연금 자격 기준 따질 때 자녀 집에 사는 것도 '무료임차소득'이라고 해서 소득으로 봅니다. 정서적으로 다소 안 맞는 부분이 있지만, 기초연금이 70%에게만 지급되게 설계가 됐기 때문에 불가피한 부분이라고 정부는 설명합니다.

즉, 위의 표대로 시가표준액 기준 10억 원짜리 아들 집에 산다고 하면 월 65만 원 소득이 있는 것으로 보는 것입니다.

은퇴 후 본인이 노령연금을 받게 된 시점에서 소득이 있다면 국민연금은 감액됩니다. 이때의 소득은 근로소득과 사업소득만 봅니다. 금융소득은 보지 않습니다. 그럼에도 이런 감액 규정에 대한 민원이 많이 발생하고 있죠. 그러면 어떻게 할까요? 방법은 있습니다. 영상에서 설명해드리겠습니다.

유튜브에서 '속고살지마' 검색 후 영상으로 시청해주세요.

-

-

윤창희 기자 theplay@kbs.co.kr

윤창희 기자의 기사 모음

-

이 기사가 좋으셨다면

-

좋아요

0

-

응원해요

0

-

후속 원해요

0

오늘의 핫 클릭

실시간 뜨거운 관심을 받고 있는 뉴스

헤드라인

많이 본 뉴스

-

각 플랫폼에서 최근 1시간 동안 많이 본 KBS 기사를 제공합니다.

-

각 플랫폼에서 최근 1시간 동안 많이 본 KBS 기사를 제공합니다.

-

각 플랫폼에서 최근 1시간 동안 많이 본 KBS 기사를 제공합니다.

이 기사에 대한 의견을 남겨주세요.