요약

'담보' 규제 더해 '소득' 규제...대출규제 복잡

연봉 5천만 원 근로자 대출한도 '2억 8천 → 2억 5천→1억 9천'

다음 달 대책까지 지켜보고 '내 집 마련 계획' 고쳐야

"어휴 복잡해"

지난달 29일 금융당국이 '가계대출 관리방안'을 내놓은 뒤에 흔히 나오는 반응입니다.

맞습니다. 발음도 어려운 DSR, 한글로 하면 총부채 원리금 상환비율 40% 규제가 적용된다는 말을 한 번에 이해할만한 사람이 많지는 않을 것입니다.

결국, 대출 문턱을 올려 가계부채를 관리하겠다는 게 금융당국의 취지입니다. 그런데 아직 경기가 완전히 회복된 것도 아닌데, 왜 지금 이 대책을 들고 나왔을까요.

■담보에서 소득으로...양방향 대출규제

그동안 가장 큰 대출규제는 'LTV', 즉 '담보인정비율'을 줄이는 방식이었습니다.

돈 빌릴 때 당신의 '담보'를 보겠다는 겁니다.

그런데 문제가 있었습니다. LTV 규제를 할 수 없는 '신용대출'로 풍선효과가 나타났습니다. 신용대출은 담보 보고 빌려주는 돈이 아니기 때문입니다.

2020년 하반기 한 달 평균 신용대출 증가액은 '4조 5천억 원', 우리가 다달이 신용대출을 이만큼 끌어다 쓴 겁니다.

그래서 이제 담보에 '소득'도 같이 본다는 게 이번 대책의 핵심입니다.

장민 한국금융연구원 선임연구위원은 "가계 스스로 앞으로 얼마나 부채를 쓸 수 있는지, 앞으로 어떻게 부채를 조정해야 하는지 신호를 주는 대책"이라고 평가했습니다.

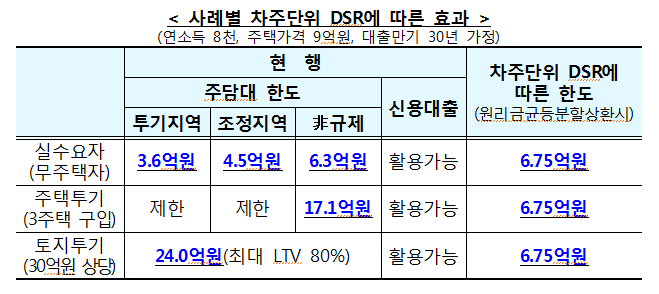

금융당국에서 예로 든 표입니다. '담보'에 초점이 맞춰져 있던 지난 대출정책에 따르면, 연 소득 8천만 원 직장인이 비규제지역에서 3주택을 사들일 때 '17억 1천만 원'까지 대출이 나왔습니다. '담보만 확실'하다면요.

하지만 이제는 DSR 40% 규제에 따라 이런 투자 못 합니다. 담보가 얼마나 확실하든지, 빌릴 수 있는 돈은 연 소득에 따라 6억 7,500만 원뿐이기 때문입니다.

■연봉 5천 직장인, 5천 마통 있다면 내년에 주담대 얼마?

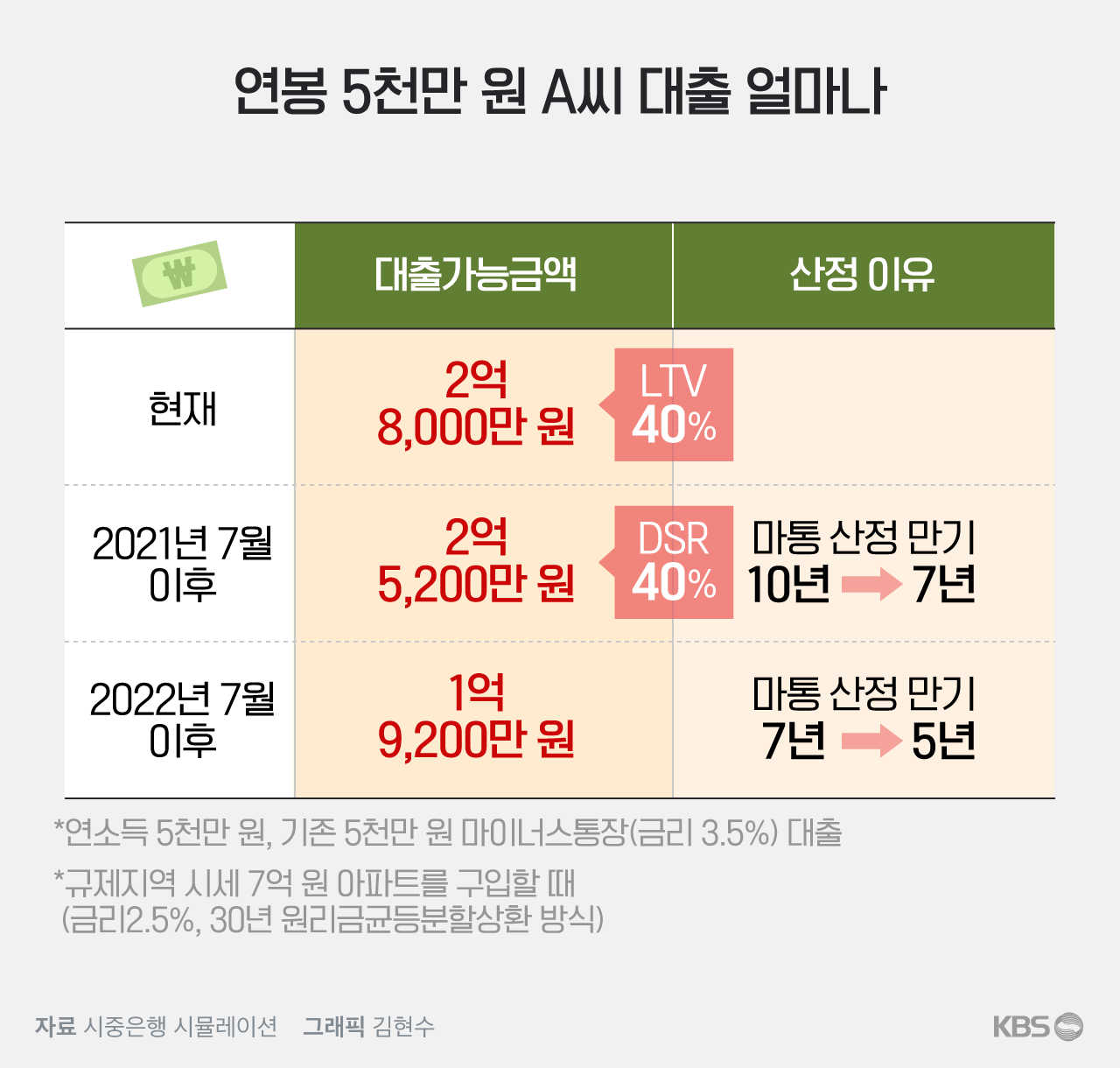

연간 5천만 원 버는 직장인이 기존에 3.5%짜리 마이너스통장을 갖고 있는데 7억 원짜리 집을 구매하고 싶다면 대출이 얼마나 나올까요?

주요 시중은행 중 하나인 A 은행의 시뮬레이션에 따라봅니다.

결론부터 이야기하면, 현재 2억 8,000만 원에서 올해 7월 이후 2억 5,200만 원, 내년 7월 이후 1억 9,200만 원이라는 변화가 나옵니다.

지금보다 내년 7월에 빌릴 돈이 1억 원 정도 줄어드는 것입니다.

자신의 대출한도를 계산하기 복잡하다면 'DSR 계산기'라는 웹페이지 등을 참고하시면 좋겠습니다.

■대출 계획 '재설계'해야

이렇게 되면 내년이나 내후년에 내 집 마련을 할 계획이셨던 분들은 전면적인 계획 재검토가 필요할 것으로 보입니다.

특히, A 씨 사례처럼 이미 신용대출을 받아둔 상태에서 '규제지역 LTV 40%' 규정만 바라보고 편안히 자금 계획을 짰던 분들은 재설계가 불가피합니다.

DSR 40%도 그렇지만, 신용대출의 산정 만기가 줄어드는 영향이 클 것으로 보입니다.

금융당국은 '이자만 내며 갚던' 기존의 통상적인 신용대출이 '원금도 같이 갚아가는' 신용대출로 바뀌길 기대하고 있습니다. '원금도 같이 갚아가는' 신용대출은 일반적으로 만기가 길기 때문입니다.

빌리는 사람 입장에서 원금까지 같이 갚는 신용대출이 DSR 산정에 오히려 유리할 수 있다는 이야기입니다.

■청년층·신혼부부는 다음 달 대책 지켜보세요

그래도 청년층과 신혼부부는 40년 만기 초장기 주택담보대출의 혜택을 받을 수도 있습니다. 이건 정책대출에 한해서 빌려주는 상품입니다.

여기다 7월부터는 '미래 소득'을 반영해서 대출 한도를 더 늘려주겠다는 게 금융당국의 취지이기 때문에 이것 역시 청년층이 기다려볼 대목입니다.

금융위 관계자는 "내부 데이터를 이용해 특정 직군과 직장에 따라 장래소득을 합리적으로 추정하는 방식까지 금융기관에서 자율적으로 활용하도록 할 방침"이라고 밝혔습니다. 내 직장이 미래 소득이 높은 곳이라면, 대출 한도가 오를 수 있습니다.

또 하나 더, 다음 달 나올 'LTV 우대책'도 지켜봐야 합니다.

현재 '부부합산 연 소득 8천만 원' 이하에 '투기과열지구 6억 원' 이하의 집을 살 때는 LTV 비율을 10%p 올려줍니다.

이걸 연 소득 '1억 원', 집값 '9억 원' 정도로 완화해줄 것이라는 관측이 나옵니다. LTV 우대도 10%p보다 더 빌려줄 가능성이 있습니다. 일부 서울에서도 집값의 절반 이상을 주택담보대출로 빌릴 수 있다는 이야기입니다.

'둘이 합쳐 1억 원' 정도 버는 신혼부부들, '수도권 9억 원' 정도의 아파트 옆을 지나가며 한숨만 쉬었다면 다음 달 대책까지 보고 자금 계획을 짜야 할 것 같습니다.

■OECD 가계부채 증가 1위 한국...지금 들고 나온 이유

이렇게 복잡한 대책이 지금 나온 이유가 뭘까요. 한 마디로 '불안해서'입니다.

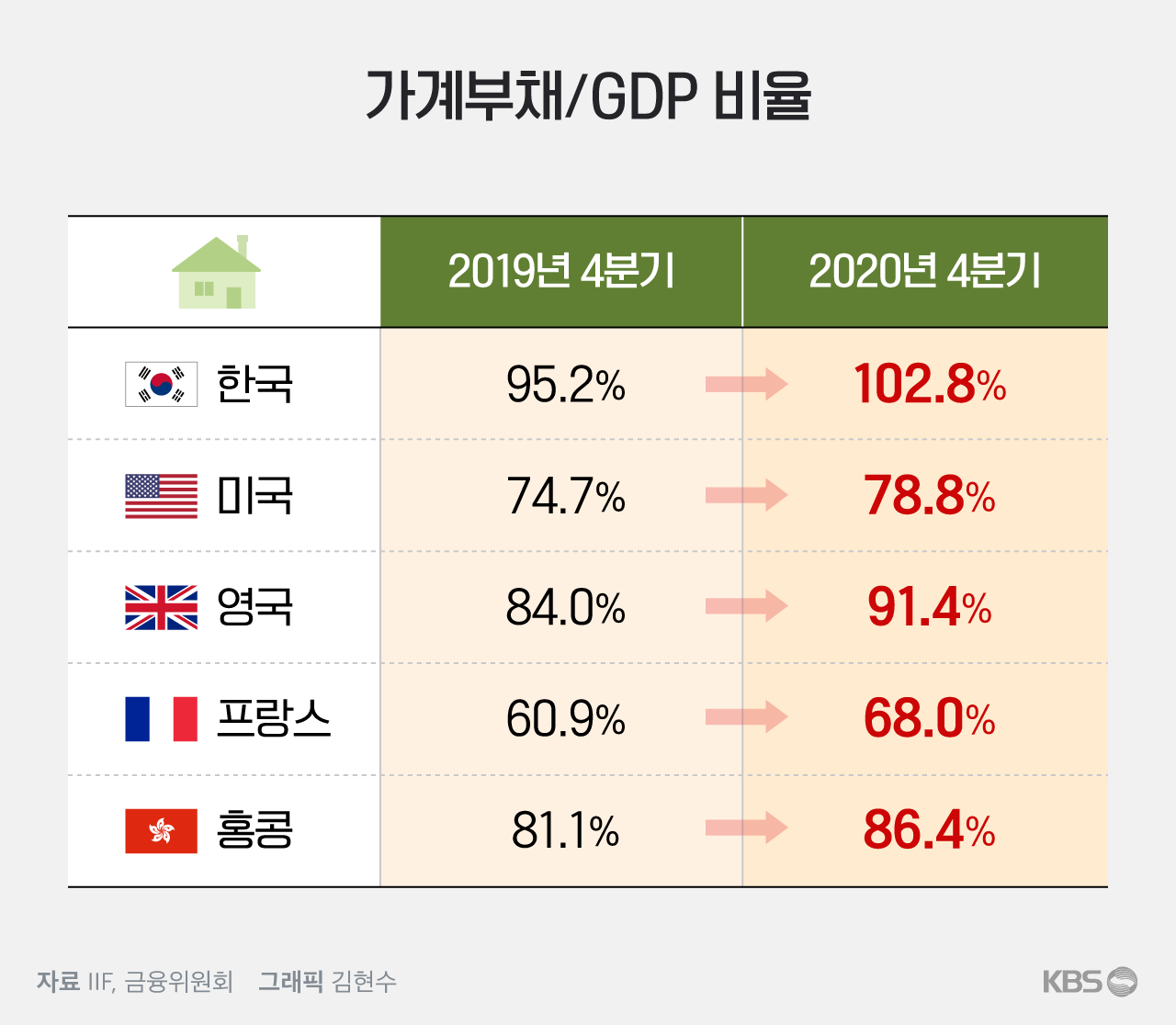

최근 약 5년 사이(2015년 말 대비 지난해 3분기) 한국의 GDP 대비 가계부채 비율은 18%포인트 오르면서 OECD 31개 회원국 가운데 1위가 됐습니다.

이 시기 '부동산 열풍' 속에 주택담보대출이 많아진 게 이유로 꼽힙니다.

가계부채와 GDP를 비교해봐도 결과는 비슷합니다. 사상 처음으로 가계부채가 GDP 규모를 넘어버렸습니다.

불안하다는 게 이해됩니다. 언젠가 가계에서 빚 못 갚고 파산하면, 그게 돌고 돌아 은행 유동성을 흔들고, 기업 자금줄을 막아 고용충격까지 줄 수도 있다는 불안입니다. 이번 대책의 본질적인 배경일 수 있습니다.

금융당국의 불안감과 불확실한 우리 경제 현주소가 결합해 건져 올린 대책, '가계대출 관리방안'이 복잡한 이유입니다.

■ 제보하기

▷ 카카오톡 : 'KBS제보' 검색, 채널 추가

▷ 전화 : 02-781-1234, 4444

▷ 이메일 : kbs1234@kbs.co.kr

▷ 유튜브, 네이버, 카카오에서도 KBS뉴스를 구독해주세요!

- ‘담보’에 ‘소득’까지 본다!…달라질 내 대출액은?

-

- 입력 2021-05-01 09:09:01

'담보' 규제 더해 '소득' 규제...대출규제 복잡<br />연봉 5천만 원 근로자 대출한도 '2억 8천 → 2억 5천→1억 9천' <br />다음 달 대책까지 지켜보고 '내 집 마련 계획' 고쳐야

"어휴 복잡해"

지난달 29일 금융당국이 '가계대출 관리방안'을 내놓은 뒤에 흔히 나오는 반응입니다.

맞습니다. 발음도 어려운 DSR, 한글로 하면 총부채 원리금 상환비율 40% 규제가 적용된다는 말을 한 번에 이해할만한 사람이 많지는 않을 것입니다.

결국, 대출 문턱을 올려 가계부채를 관리하겠다는 게 금융당국의 취지입니다. 그런데 아직 경기가 완전히 회복된 것도 아닌데, 왜 지금 이 대책을 들고 나왔을까요.

■담보에서 소득으로...양방향 대출규제

그동안 가장 큰 대출규제는 'LTV', 즉 '담보인정비율'을 줄이는 방식이었습니다.

돈 빌릴 때 당신의 '담보'를 보겠다는 겁니다.

그런데 문제가 있었습니다. LTV 규제를 할 수 없는 '신용대출'로 풍선효과가 나타났습니다. 신용대출은 담보 보고 빌려주는 돈이 아니기 때문입니다.

2020년 하반기 한 달 평균 신용대출 증가액은 '4조 5천억 원', 우리가 다달이 신용대출을 이만큼 끌어다 쓴 겁니다.

그래서 이제 담보에 '소득'도 같이 본다는 게 이번 대책의 핵심입니다.

장민 한국금융연구원 선임연구위원은 "가계 스스로 앞으로 얼마나 부채를 쓸 수 있는지, 앞으로 어떻게 부채를 조정해야 하는지 신호를 주는 대책"이라고 평가했습니다.

금융당국에서 예로 든 표입니다. '담보'에 초점이 맞춰져 있던 지난 대출정책에 따르면, 연 소득 8천만 원 직장인이 비규제지역에서 3주택을 사들일 때 '17억 1천만 원'까지 대출이 나왔습니다. '담보만 확실'하다면요.

하지만 이제는 DSR 40% 규제에 따라 이런 투자 못 합니다. 담보가 얼마나 확실하든지, 빌릴 수 있는 돈은 연 소득에 따라 6억 7,500만 원뿐이기 때문입니다.

■연봉 5천 직장인, 5천 마통 있다면 내년에 주담대 얼마?

연간 5천만 원 버는 직장인이 기존에 3.5%짜리 마이너스통장을 갖고 있는데 7억 원짜리 집을 구매하고 싶다면 대출이 얼마나 나올까요?

주요 시중은행 중 하나인 A 은행의 시뮬레이션에 따라봅니다.

결론부터 이야기하면, 현재 2억 8,000만 원에서 올해 7월 이후 2억 5,200만 원, 내년 7월 이후 1억 9,200만 원이라는 변화가 나옵니다.

지금보다 내년 7월에 빌릴 돈이 1억 원 정도 줄어드는 것입니다.

자신의 대출한도를 계산하기 복잡하다면 'DSR 계산기'라는 웹페이지 등을 참고하시면 좋겠습니다.

■대출 계획 '재설계'해야

이렇게 되면 내년이나 내후년에 내 집 마련을 할 계획이셨던 분들은 전면적인 계획 재검토가 필요할 것으로 보입니다.

특히, A 씨 사례처럼 이미 신용대출을 받아둔 상태에서 '규제지역 LTV 40%' 규정만 바라보고 편안히 자금 계획을 짰던 분들은 재설계가 불가피합니다.

DSR 40%도 그렇지만, 신용대출의 산정 만기가 줄어드는 영향이 클 것으로 보입니다.

금융당국은 '이자만 내며 갚던' 기존의 통상적인 신용대출이 '원금도 같이 갚아가는' 신용대출로 바뀌길 기대하고 있습니다. '원금도 같이 갚아가는' 신용대출은 일반적으로 만기가 길기 때문입니다.

빌리는 사람 입장에서 원금까지 같이 갚는 신용대출이 DSR 산정에 오히려 유리할 수 있다는 이야기입니다.

■청년층·신혼부부는 다음 달 대책 지켜보세요

그래도 청년층과 신혼부부는 40년 만기 초장기 주택담보대출의 혜택을 받을 수도 있습니다. 이건 정책대출에 한해서 빌려주는 상품입니다.

여기다 7월부터는 '미래 소득'을 반영해서 대출 한도를 더 늘려주겠다는 게 금융당국의 취지이기 때문에 이것 역시 청년층이 기다려볼 대목입니다.

금융위 관계자는 "내부 데이터를 이용해 특정 직군과 직장에 따라 장래소득을 합리적으로 추정하는 방식까지 금융기관에서 자율적으로 활용하도록 할 방침"이라고 밝혔습니다. 내 직장이 미래 소득이 높은 곳이라면, 대출 한도가 오를 수 있습니다.

또 하나 더, 다음 달 나올 'LTV 우대책'도 지켜봐야 합니다.

현재 '부부합산 연 소득 8천만 원' 이하에 '투기과열지구 6억 원' 이하의 집을 살 때는 LTV 비율을 10%p 올려줍니다.

이걸 연 소득 '1억 원', 집값 '9억 원' 정도로 완화해줄 것이라는 관측이 나옵니다. LTV 우대도 10%p보다 더 빌려줄 가능성이 있습니다. 일부 서울에서도 집값의 절반 이상을 주택담보대출로 빌릴 수 있다는 이야기입니다.

'둘이 합쳐 1억 원' 정도 버는 신혼부부들, '수도권 9억 원' 정도의 아파트 옆을 지나가며 한숨만 쉬었다면 다음 달 대책까지 보고 자금 계획을 짜야 할 것 같습니다.

■OECD 가계부채 증가 1위 한국...지금 들고 나온 이유

이렇게 복잡한 대책이 지금 나온 이유가 뭘까요. 한 마디로 '불안해서'입니다.

최근 약 5년 사이(2015년 말 대비 지난해 3분기) 한국의 GDP 대비 가계부채 비율은 18%포인트 오르면서 OECD 31개 회원국 가운데 1위가 됐습니다.

이 시기 '부동산 열풍' 속에 주택담보대출이 많아진 게 이유로 꼽힙니다.

가계부채와 GDP를 비교해봐도 결과는 비슷합니다. 사상 처음으로 가계부채가 GDP 규모를 넘어버렸습니다.

불안하다는 게 이해됩니다. 언젠가 가계에서 빚 못 갚고 파산하면, 그게 돌고 돌아 은행 유동성을 흔들고, 기업 자금줄을 막아 고용충격까지 줄 수도 있다는 불안입니다. 이번 대책의 본질적인 배경일 수 있습니다.

금융당국의 불안감과 불확실한 우리 경제 현주소가 결합해 건져 올린 대책, '가계대출 관리방안'이 복잡한 이유입니다.

-

-

김진호 기자 hit@kbs.co.kr

김진호 기자의 기사 모음

-

이 기사가 좋으셨다면

-

좋아요

0

-

응원해요

0

-

후속 원해요

0

오늘의 핫 클릭

실시간 뜨거운 관심을 받고 있는 뉴스

헤드라인

이 기사에 대한 의견을 남겨주세요.