중고생 노리는 4000% 살인금리…‘댈입’ 아시나요?

입력 2021.06.21 (06:06)

수정 2021.06.21 (11:41)

읽어주기 기능은 크롬기반의

브라우저에서만 사용하실 수 있습니다.

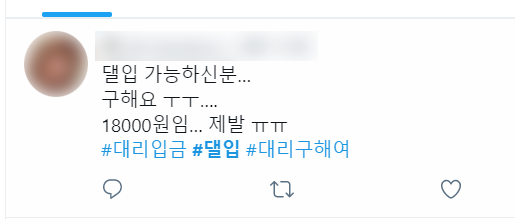

| "댈입해드려요" "당일 급하게 돈 필요하신 분들 문의주세요" "당일 비대면 꽁돈 10만원 가능!" |

이런 식의 광고문구를 보고 보신 적 있으신가요? 아마 보신 적 있다면, 적은 금액으로 돈이 필요한 청소년이 아닐까 생각해 봅니다.

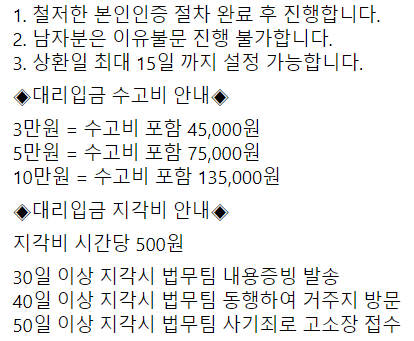

'댈입'은 "10만원 빌려줄테니 일주일 뒤 18만 원 상환해달라"는 식으로 접근합니다. 소득이 없는 청소년 같은 경우 이런 대출이 눈에 번쩍 들어오기 마련입니다.

■ '댈입'?…청소년 위협 불법대출 활개

'댈입'이 뭐냐고요. SNS에 뜨는 광고문구 중 하나인데요. '대리입금'의 준말입니다.

10만 원 빌려 일주일 뒤 18만 원 갚는 걸 별것 아니다고 생각할 수 있지만, 연이자로 따지면 4,171%라는 살인적인 금리를 내는 겁니다. 법정 최저금리(24%)를 넘는 불법 사금융입니다.

아이돌 기획상품(굿즈)나 게임아이템 등을 구매하려는 청소년들에게 '대리입금'이라는 부드러운(?) 단어로 접근하는 식입니다. 이자는 '수고비'라고 하고, 늦으면 '지각비'를 내라고 하는 게 더 기막힙니다.

보통 상환을 일주일 연기하려면 10만 원의 20%인 2만 원만 내면 된다고도 합니다. 그렇게 몇 차례 상환이 연기되면, 또 다른 업체를 찾아 대출을 받고 첫 대출을 갚게 됩니다. 이제 또 돈을 구해야 하는 겁니다.

이게 '댈입' 같은 '불법 사금융'을 악순환이라고 부르는 이유입니다.

■ '코로나' 이후 금융 약자 노린 불법대출 광고…24%↑

댈입 뿐만이 아닙니다. 금융감독원이 지난해 시민감시단과 제보 등을 통해 불법대출 광고를 수집했더니 눈에 띄는 결과가 나왔습니다.

불법대출광고는 29만 8,937건으로 집계됐습니다. 2019년에 24만 288건이었는데, 24.4%가 증가한 겁니다. 지난해 코로나19 이후 소득 감소 등을 겪은 금융 약자들을 상대로 불법대출 광고가 더욱 기승을 부린 것으로 보입니다.

금감원이 전화번호 이용을 중지시키고, 게시글 삭제를 방송통신심의위원회에 의뢰하는 등 백방으로 나서지만, 근절은 어렵습니다.

불법대출 광고 방식이 변하고 있는 탓입니다.

■ 전화번호 이용중지? 번호 바꾸면 그만

불법대출 광고에 쓰인 전화번호로 전화해보신 적 있나요? 전화해보면 연결되기 쉽지 않습니다. 이런 번호는 아주 짧게 쓰기 때문입니다. 광고 후 시간이 좀 지났다면 사용하지 않는 번호라고 나옵니다. 그런 번호는 보통 2~3주 정도만 씁니다.

금감원이 해당 전화번호를 '이용중지'하도록 조치하지만, 불법대출업자들에겐 '맹탕'인 이유입니다.

게시글도 짧게 노출시켰다가 내리면 그만입니다. 범부처가 뭔가 노력은 하는 것 같지만, 그래도 대응이 아쉬운 대목입니다.

■ 수법은 실시간 진화…밀려난 4만 명 어찌 될까

'댈입' 같은 불법 사금융, 물론 쓰고 싶어서 쓰는 건 아닐 겁니다. 어려워진 상황에 급하게 돈이 필요한 경우가 대부분입니다.

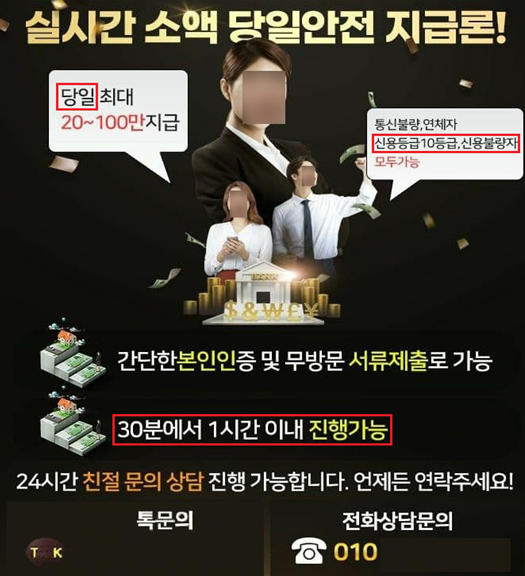

약해진 사람들을 노리는 불법 사금융은 그 수법을 실시간으로 진화시킵니다. 빌려주는 것을 넘어 '보이스피싱'까지 노리는 경우도 있습니다.

| [Web발신] (광고) "[ **은행 ] 마음을 기울이며, 고객님을 먼저 생각하겠습니다." 6월 정부협약에 의한 특별보증 승인대상 고객님께 안내 말씀드립니다. 2021. 06. 1*(금) 까지 정부 특별출연금 지원이 마감 되오니, 아직 미신청된 대상께서는 아래 상기 상품내용에 따라 확인하신 후 빠른 시일 내에 신청해주시기 바랍니다. |

보이스피싱을 노리는 광고 일부입니다. 위 대출 내용은 모두 거짓말입니다. 코로나19 이후 어려워진 금융 약자들을 상대로 빌려주는 대출을 내세워 보이스피싱까지 자행되는 겁니다.

그런데 법정금리는 낮아집니다. 7월 7일부터 현행 24%에서 20%로 인하됩니다. 신용도가 낮은 사람들은 대출 문턱이 높아져 불법 사금융으로 내몰릴 수 있는 사람이 증가한다는 말이기도 합니다.

금융당국은 이번 최고금리 인하로 3만 9천 명이 불법 사금융으로 가게 될 거라고 추산합니다. 하지만 학계에서는 불법 사금융으로 가게 될 사람이 57만 명 수준이라는 주장도 있고, 최대 300만 명이라는 관측까지 있습니다. 심각한 문제라는 소리입니다.

일부 정치인은 신용도에 상관없이 저이자로 1천만 원까지는 빌려주자는 실험적인 정책까지 주장합니다.

다만, 불법대출 광고를 엄정히 단속하는 식으로는 금융 약자들에게 나타날 부작용을 막기는 어려워 보입니다. 금융 취약계층을 보듬는 실효성 있는 정책이 요구되는 시점입니다.

■ 제보하기

▷ 카카오톡 : 'KBS제보' 검색, 채널 추가

▷ 전화 : 02-781-1234, 4444

▷ 이메일 : kbs1234@kbs.co.kr

▷ 유튜브, 네이버, 카카오에서도 KBS뉴스를 구독해주세요!

- 중고생 노리는 4000% 살인금리…‘댈입’ 아시나요?

-

- 입력 2021-06-21 06:06:00

- 수정2021-06-21 11:41:33

| "댈입해드려요" "당일 급하게 돈 필요하신 분들 문의주세요" "당일 비대면 꽁돈 10만원 가능!" |

이런 식의 광고문구를 보고 보신 적 있으신가요? 아마 보신 적 있다면, 적은 금액으로 돈이 필요한 청소년이 아닐까 생각해 봅니다.

'댈입'은 "10만원 빌려줄테니 일주일 뒤 18만 원 상환해달라"는 식으로 접근합니다. 소득이 없는 청소년 같은 경우 이런 대출이 눈에 번쩍 들어오기 마련입니다.

■ '댈입'?…청소년 위협 불법대출 활개

'댈입'이 뭐냐고요. SNS에 뜨는 광고문구 중 하나인데요. '대리입금'의 준말입니다.

10만 원 빌려 일주일 뒤 18만 원 갚는 걸 별것 아니다고 생각할 수 있지만, 연이자로 따지면 4,171%라는 살인적인 금리를 내는 겁니다. 법정 최저금리(24%)를 넘는 불법 사금융입니다.

아이돌 기획상품(굿즈)나 게임아이템 등을 구매하려는 청소년들에게 '대리입금'이라는 부드러운(?) 단어로 접근하는 식입니다. 이자는 '수고비'라고 하고, 늦으면 '지각비'를 내라고 하는 게 더 기막힙니다.

보통 상환을 일주일 연기하려면 10만 원의 20%인 2만 원만 내면 된다고도 합니다. 그렇게 몇 차례 상환이 연기되면, 또 다른 업체를 찾아 대출을 받고 첫 대출을 갚게 됩니다. 이제 또 돈을 구해야 하는 겁니다.

이게 '댈입' 같은 '불법 사금융'을 악순환이라고 부르는 이유입니다.

■ '코로나' 이후 금융 약자 노린 불법대출 광고…24%↑

댈입 뿐만이 아닙니다. 금융감독원이 지난해 시민감시단과 제보 등을 통해 불법대출 광고를 수집했더니 눈에 띄는 결과가 나왔습니다.

불법대출광고는 29만 8,937건으로 집계됐습니다. 2019년에 24만 288건이었는데, 24.4%가 증가한 겁니다. 지난해 코로나19 이후 소득 감소 등을 겪은 금융 약자들을 상대로 불법대출 광고가 더욱 기승을 부린 것으로 보입니다.

금감원이 전화번호 이용을 중지시키고, 게시글 삭제를 방송통신심의위원회에 의뢰하는 등 백방으로 나서지만, 근절은 어렵습니다.

불법대출 광고 방식이 변하고 있는 탓입니다.

■ 전화번호 이용중지? 번호 바꾸면 그만

불법대출 광고에 쓰인 전화번호로 전화해보신 적 있나요? 전화해보면 연결되기 쉽지 않습니다. 이런 번호는 아주 짧게 쓰기 때문입니다. 광고 후 시간이 좀 지났다면 사용하지 않는 번호라고 나옵니다. 그런 번호는 보통 2~3주 정도만 씁니다.

금감원이 해당 전화번호를 '이용중지'하도록 조치하지만, 불법대출업자들에겐 '맹탕'인 이유입니다.

게시글도 짧게 노출시켰다가 내리면 그만입니다. 범부처가 뭔가 노력은 하는 것 같지만, 그래도 대응이 아쉬운 대목입니다.

■ 수법은 실시간 진화…밀려난 4만 명 어찌 될까

'댈입' 같은 불법 사금융, 물론 쓰고 싶어서 쓰는 건 아닐 겁니다. 어려워진 상황에 급하게 돈이 필요한 경우가 대부분입니다.

약해진 사람들을 노리는 불법 사금융은 그 수법을 실시간으로 진화시킵니다. 빌려주는 것을 넘어 '보이스피싱'까지 노리는 경우도 있습니다.

| [Web발신] (광고) "[ **은행 ] 마음을 기울이며, 고객님을 먼저 생각하겠습니다." 6월 정부협약에 의한 특별보증 승인대상 고객님께 안내 말씀드립니다. 2021. 06. 1*(금) 까지 정부 특별출연금 지원이 마감 되오니, 아직 미신청된 대상께서는 아래 상기 상품내용에 따라 확인하신 후 빠른 시일 내에 신청해주시기 바랍니다. |

보이스피싱을 노리는 광고 일부입니다. 위 대출 내용은 모두 거짓말입니다. 코로나19 이후 어려워진 금융 약자들을 상대로 빌려주는 대출을 내세워 보이스피싱까지 자행되는 겁니다.

그런데 법정금리는 낮아집니다. 7월 7일부터 현행 24%에서 20%로 인하됩니다. 신용도가 낮은 사람들은 대출 문턱이 높아져 불법 사금융으로 내몰릴 수 있는 사람이 증가한다는 말이기도 합니다.

금융당국은 이번 최고금리 인하로 3만 9천 명이 불법 사금융으로 가게 될 거라고 추산합니다. 하지만 학계에서는 불법 사금융으로 가게 될 사람이 57만 명 수준이라는 주장도 있고, 최대 300만 명이라는 관측까지 있습니다. 심각한 문제라는 소리입니다.

일부 정치인은 신용도에 상관없이 저이자로 1천만 원까지는 빌려주자는 실험적인 정책까지 주장합니다.

다만, 불법대출 광고를 엄정히 단속하는 식으로는 금융 약자들에게 나타날 부작용을 막기는 어려워 보입니다. 금융 취약계층을 보듬는 실효성 있는 정책이 요구되는 시점입니다.

-

-

김진호 기자 hit@kbs.co.kr

김진호 기자의 기사 모음

-

이 기사가 좋으셨다면

-

좋아요

0

-

응원해요

0

-

후속 원해요

0

오늘의 핫 클릭

실시간 뜨거운 관심을 받고 있는 뉴스

헤드라인

![[단독] 위성락 실장 “전작권 협상 카드 아냐”…차관 인선 발표](/data/layer/904/2025/07/20250713_krfuHu.jpg)

이 기사에 대한 의견을 남겨주세요.