‘금융 취약’ 5명 중 1명, 번 돈 전부 다 빚 갚는데 쓴다!

입력 2021.07.01 (08:19)

수정 2021.07.01 (08:20)

읽어주기 기능은 크롬기반의

브라우저에서만 사용하실 수 있습니다.

'좀비기업'이라는 말이 있습니다. 점잖게는 한계기업이라고도 하는데요. 기업이 한 해 번 돈으로 이자도 못 내는 기업을 말합니다. 지금 우리 경제의 약한 고리 중 하나겠죠.

개인들에게 이 기준을 적용해봅니다. 연 소득으로 이자도 낼 수 없는 사람들입니다. 사실상 우리 가계에서 '최대 금융 취약층'으로 불릴만한 사람들입니다. 돈 벌어서 이자 갚기도 어려운 사람들, 코로나19 이후 '회복세'를 외치는 이 시점에 가장 먼저 돌아봐야 할 사람들일 겁니다.

■ 가계부채 '뇌관'...DSR 100%

7월부터 시행되는 금융당국 조치 중에 'DSR 40%' 규제가 있습니다. DSR은 소득과 원리금 상환 부담을 비교하는데요. 소득을 원리금 상환에 40% 넘게 쓰게 될 경우, 아예 대출받을 수 없도록 한 규제입니다. 금융당국 기준으로 이 'DSR 40%'를 '중 DSR'이라고 부릅니다. DSR 70% 이상은 '고 DSR'입니다.

그럼 소득으로 원리금 상환 부담을 못 막는 사람들, 'DSR 100%'는 어떤 사람들일까요. '고 DSR' 기준(70%)보다도 한참 더 위험성에 노출된 사람들입니다. 가계부채의 '뇌관'으로 지목할만한 계층입니다.

한국은행의 '2021 상반기 금융안정보고서'를 보면, 이들이 얼마나 되는지 추정해볼 수 있는 대목이 나옵니다.

■ DSR 100%, 27만 명 추정

한은은 '취약 차주'의 구성을 분석했습니다. 여기서 '취약차주'는 2개 기준으로 정의했습니다.

| <'취약 차주' 기준>(한국은행) (1) 대출을 여러 개 일으킨 사람(3개 이상)이면서 소득이 적은 사람(하위 30%) 또는 (2) 저신용(신용점수 664점 이하)인 사람 |

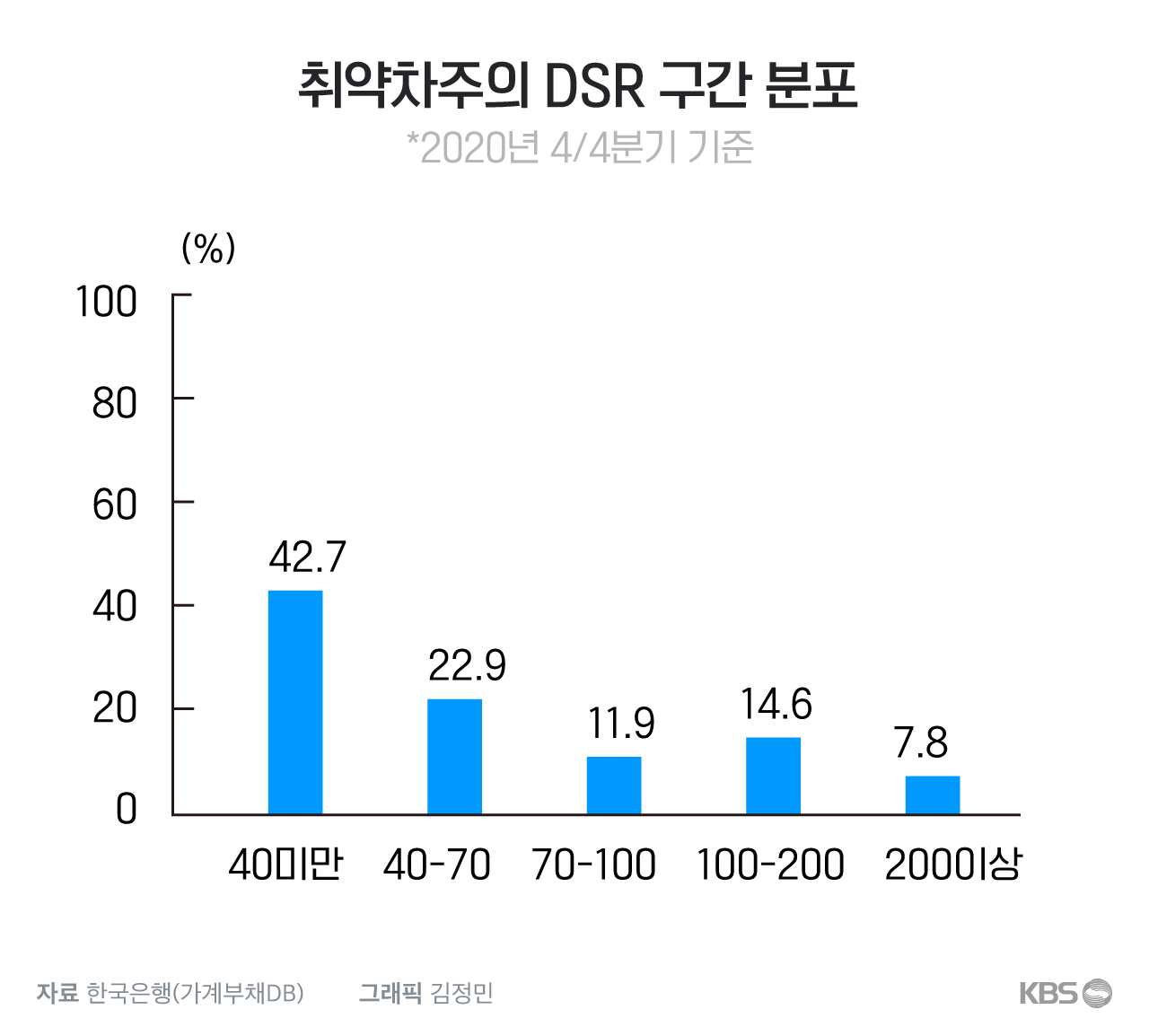

지난해 말 기준으로 이 취약 차주는 우리나라에서 돈을 빌린 사람 중에 6.4%인 것으로 분석됐습니다. 그리고 이 사람들의 DSR(소득 대비 원리금 상환비율)을 한은이 분석해봤습니다.

취약차주 중 DSR 40% 미만인 사람이 42.7%, DSR 40~70%인 사람이 22.9%, DSR 70~100%인 사람이 11.9%, DSR 100%~200%인 사람이 14.6%, DSR 200%인 사람은 7.8%에 달했습니다.

이를 볼 때, 취약 차주 중 'DSR 100%'인 사람은 22.4%, 전체 차주 수로 추정해보면 27만 명 정도가 이 계층에 있는 사람들로 추정됩니다.

소득으로 원리금을 갚지 못할 수도 있는 사람들이 27만 명이라는 뜻입니다. 적지 않은 수준입니다. 금융당국도 이들의 상황을 예의주시하고 있습니다.

■ '연내' 금리 인상 못 박은 한은

다만, 한은에선 이들이 현 시점에서 당장 '부도'를 낼 가능성은 크지 않다고 봤습니다. 노동소득 말고도 금융자산에서 나오는 소득도 빚 갚는 데 쓸 수 있는 데다, DSR 방식이 비교적 보수적인 계산법이라고 설명합니다.

문제는 '경제적 충격'입니다. 경제적 충격이 실제로 일어나면 가장 먼저 취약계층에게 영향을 미치기 때문입니다.

먼저, '연내'에 금리가 오를 수 있습니다. 이주열 한은 총재가 이미 '연내' 금리 인상을 확정적으로 밝힌 바 있습니다. 대폭 인상은 없을 것으로 보이지만, 가랑비에 옷 젖듯이 취약 차주들에게는 결코 무시할 수 없는 영향입니다. 가뜩이나 빚 갚는데 소득 대부분을 쓰는데, 이자가 더 많아지면 가장 큰 영향을 받게 될 것입니다.

개인적인 문제도 있을 수 있습니다. 'DSR 100%'인 사람 27만 명에 이르는데, 이들 가운데 '급전'이 필요한 상황이 생기지 말란 법은 없기 때문입니다. 이들이 이런 '충격'에 유연하게 대응할 수 있을지는 알 길이 없습니다.

■최고금리 24%→20%로 인하하면?...31만 명 '탈락'

'충격'은 또 이어지는데, 당장 7월 7일부터 법정 최고금리가 인하됩니다. 24%에서 20%로요.

앞에서 언급한 취약 차주 중 DSR 100%인 사람들의 대출 연장에도 빨간 불이 들어올 수 있습니다. 금리를 낮춰줘도 돈을 빌리는 것 자체가 어려워질 사람들이 대부분 여기 포함돼 있을 것으로 보이기 때문입니다.

얼마나 많은 사람에 영향을 미칠까요. 금융위원회의 전망치로 보겠습니다. 대부업체에서 신용대출을 쓰던 사람 중 31만 1천 명 정도가 대출이 거절될 것으로 예측됐습니다. 앞에서 추정한 '취약차주 중 DSR 100%' 27만 명과 비슷한 규모입니다.

그리고 이들 중에 '불법 사금융'으로 내몰리는 사람이 3만 9천 명에 이를 것으로 금융당국은 추정했습니다.

취지와 달리 현실에서는 '취약 차주'를 넘어 '금융 난민'으로 전락할 가능성도 있는 겁니다.

■'불법 사금융 특별단속' 4개월...'금융 난민' 막을까?

벌써 '불법 사금융' 업계(?)에서는 활발히 '금융 난민'을 찾고 있습니다. 실제로 주요은행을 사칭하는 스팸 문자 신고 건수는 지난해 1~5월 사이 7만 3천 건이었는데, 1년이 지난 올해 1~5월에는 36만 건으로 5배가량 늘었습니다.

금융당국도 이런 지적에 따라 후속 대책을 내놨습니다. '불법 사금융 특별근절 기간' 운영입니다.

7월 1일부터 10월 말까지 4개월간 운영합니다. 지난해에도 6개월간 특별근절 기간을 운영해 4,724명을 검거했으니, 이번에도 잘 해보겠다는 구상입니다. '조폭'이나 '브로커' 등이 관여됐다면 '범죄단체조직죄'까지 물어 중형을 끌어내겠다는 각오입니다.

그런데 이걸로 과연 어느 정도나 취약 차주들의 비명이 수그러들지는 의문입니다.

불법사금융업자는 적발되더라도 나중에 최고금리를 초과하는 부분(20% 이상)만 무효가 되는 데다, 벌금도 5천만 원을 넘지 않습니다.

무엇보다 최고금리 인하 이후 달라진 시장 여건에 따라 이자 납입에 허덕이던 'DSR 100%' 차주들이 원금 회수를 요구받게 되는 난감한 상황이 벌어질 수도 있다는 건데, 이에 대한 뾰족한 수가 없는 상황입니다.

■어느 금통위원의 지적..."취약계층, 만회에 적지 않은 시간"

어느 금통위원의 지적으로 마무리합니다. 지난 6월 10일 열린 한국은행 금융통화위원회의 회의록입니다. 우리 경제가 '회복세'에 들어갔다는 점에 대해 한 위원이 꺼낸 '신중론'입니다.

| "비록 우리 경제가 그간의 다각적인 정책대응 등에 힘입어 회복세를 보이고 있지만 현재 상태는 여전히 회복의 초기 단계에 불과" "코로나19 피해업종 및 취약계층의 활동이 정상궤도로 복귀하는 속도는 더딜 수밖에 없고, 그간의 성장 손실을 만회하는 데 적지 않은 시간이 소요될 것" - ○○○/한국은행 금융통화위원 (2021년 6월 10일, 11차 금융통화위원회 中) |

수출 덕에 우리 경제가 '회복세'에 있다는 소식은 환영할만한 일입니다. 이에 따라 비정상적인 금융 조치들이 정상화돼야 하는 것도 당연한 일이겠죠.

그런데도 저는 왠지 이 금통위원의 지적이 더 마음이 갑니다. 지금 모든 소득을 빚 갚는 데만 쓰고 있는 '취약 차주'라면 더욱 이 금통위원의 지적을 고맙게 느끼고 있을지도 모릅니다. '회복세'의 이면을 촘촘히 들여다 봐야 하는 이유입니다.

■ 제보하기

▷ 카카오톡 : 'KBS제보' 검색, 채널 추가

▷ 전화 : 02-781-1234, 4444

▷ 이메일 : kbs1234@kbs.co.kr

▷ 유튜브, 네이버, 카카오에서도 KBS뉴스를 구독해주세요!

- ‘금융 취약’ 5명 중 1명, 번 돈 전부 다 빚 갚는데 쓴다!

-

- 입력 2021-07-01 08:19:46

- 수정2021-07-01 08:20:34

'좀비기업'이라는 말이 있습니다. 점잖게는 한계기업이라고도 하는데요. 기업이 한 해 번 돈으로 이자도 못 내는 기업을 말합니다. 지금 우리 경제의 약한 고리 중 하나겠죠.

개인들에게 이 기준을 적용해봅니다. 연 소득으로 이자도 낼 수 없는 사람들입니다. 사실상 우리 가계에서 '최대 금융 취약층'으로 불릴만한 사람들입니다. 돈 벌어서 이자 갚기도 어려운 사람들, 코로나19 이후 '회복세'를 외치는 이 시점에 가장 먼저 돌아봐야 할 사람들일 겁니다.

■ 가계부채 '뇌관'...DSR 100%

7월부터 시행되는 금융당국 조치 중에 'DSR 40%' 규제가 있습니다. DSR은 소득과 원리금 상환 부담을 비교하는데요. 소득을 원리금 상환에 40% 넘게 쓰게 될 경우, 아예 대출받을 수 없도록 한 규제입니다. 금융당국 기준으로 이 'DSR 40%'를 '중 DSR'이라고 부릅니다. DSR 70% 이상은 '고 DSR'입니다.

그럼 소득으로 원리금 상환 부담을 못 막는 사람들, 'DSR 100%'는 어떤 사람들일까요. '고 DSR' 기준(70%)보다도 한참 더 위험성에 노출된 사람들입니다. 가계부채의 '뇌관'으로 지목할만한 계층입니다.

한국은행의 '2021 상반기 금융안정보고서'를 보면, 이들이 얼마나 되는지 추정해볼 수 있는 대목이 나옵니다.

■ DSR 100%, 27만 명 추정

한은은 '취약 차주'의 구성을 분석했습니다. 여기서 '취약차주'는 2개 기준으로 정의했습니다.

| <'취약 차주' 기준>(한국은행) (1) 대출을 여러 개 일으킨 사람(3개 이상)이면서 소득이 적은 사람(하위 30%) 또는 (2) 저신용(신용점수 664점 이하)인 사람 |

지난해 말 기준으로 이 취약 차주는 우리나라에서 돈을 빌린 사람 중에 6.4%인 것으로 분석됐습니다. 그리고 이 사람들의 DSR(소득 대비 원리금 상환비율)을 한은이 분석해봤습니다.

취약차주 중 DSR 40% 미만인 사람이 42.7%, DSR 40~70%인 사람이 22.9%, DSR 70~100%인 사람이 11.9%, DSR 100%~200%인 사람이 14.6%, DSR 200%인 사람은 7.8%에 달했습니다.

이를 볼 때, 취약 차주 중 'DSR 100%'인 사람은 22.4%, 전체 차주 수로 추정해보면 27만 명 정도가 이 계층에 있는 사람들로 추정됩니다.

소득으로 원리금을 갚지 못할 수도 있는 사람들이 27만 명이라는 뜻입니다. 적지 않은 수준입니다. 금융당국도 이들의 상황을 예의주시하고 있습니다.

■ '연내' 금리 인상 못 박은 한은

다만, 한은에선 이들이 현 시점에서 당장 '부도'를 낼 가능성은 크지 않다고 봤습니다. 노동소득 말고도 금융자산에서 나오는 소득도 빚 갚는 데 쓸 수 있는 데다, DSR 방식이 비교적 보수적인 계산법이라고 설명합니다.

문제는 '경제적 충격'입니다. 경제적 충격이 실제로 일어나면 가장 먼저 취약계층에게 영향을 미치기 때문입니다.

먼저, '연내'에 금리가 오를 수 있습니다. 이주열 한은 총재가 이미 '연내' 금리 인상을 확정적으로 밝힌 바 있습니다. 대폭 인상은 없을 것으로 보이지만, 가랑비에 옷 젖듯이 취약 차주들에게는 결코 무시할 수 없는 영향입니다. 가뜩이나 빚 갚는데 소득 대부분을 쓰는데, 이자가 더 많아지면 가장 큰 영향을 받게 될 것입니다.

개인적인 문제도 있을 수 있습니다. 'DSR 100%'인 사람 27만 명에 이르는데, 이들 가운데 '급전'이 필요한 상황이 생기지 말란 법은 없기 때문입니다. 이들이 이런 '충격'에 유연하게 대응할 수 있을지는 알 길이 없습니다.

■최고금리 24%→20%로 인하하면?...31만 명 '탈락'

'충격'은 또 이어지는데, 당장 7월 7일부터 법정 최고금리가 인하됩니다. 24%에서 20%로요.

앞에서 언급한 취약 차주 중 DSR 100%인 사람들의 대출 연장에도 빨간 불이 들어올 수 있습니다. 금리를 낮춰줘도 돈을 빌리는 것 자체가 어려워질 사람들이 대부분 여기 포함돼 있을 것으로 보이기 때문입니다.

얼마나 많은 사람에 영향을 미칠까요. 금융위원회의 전망치로 보겠습니다. 대부업체에서 신용대출을 쓰던 사람 중 31만 1천 명 정도가 대출이 거절될 것으로 예측됐습니다. 앞에서 추정한 '취약차주 중 DSR 100%' 27만 명과 비슷한 규모입니다.

그리고 이들 중에 '불법 사금융'으로 내몰리는 사람이 3만 9천 명에 이를 것으로 금융당국은 추정했습니다.

취지와 달리 현실에서는 '취약 차주'를 넘어 '금융 난민'으로 전락할 가능성도 있는 겁니다.

■'불법 사금융 특별단속' 4개월...'금융 난민' 막을까?

벌써 '불법 사금융' 업계(?)에서는 활발히 '금융 난민'을 찾고 있습니다. 실제로 주요은행을 사칭하는 스팸 문자 신고 건수는 지난해 1~5월 사이 7만 3천 건이었는데, 1년이 지난 올해 1~5월에는 36만 건으로 5배가량 늘었습니다.

금융당국도 이런 지적에 따라 후속 대책을 내놨습니다. '불법 사금융 특별근절 기간' 운영입니다.

7월 1일부터 10월 말까지 4개월간 운영합니다. 지난해에도 6개월간 특별근절 기간을 운영해 4,724명을 검거했으니, 이번에도 잘 해보겠다는 구상입니다. '조폭'이나 '브로커' 등이 관여됐다면 '범죄단체조직죄'까지 물어 중형을 끌어내겠다는 각오입니다.

그런데 이걸로 과연 어느 정도나 취약 차주들의 비명이 수그러들지는 의문입니다.

불법사금융업자는 적발되더라도 나중에 최고금리를 초과하는 부분(20% 이상)만 무효가 되는 데다, 벌금도 5천만 원을 넘지 않습니다.

무엇보다 최고금리 인하 이후 달라진 시장 여건에 따라 이자 납입에 허덕이던 'DSR 100%' 차주들이 원금 회수를 요구받게 되는 난감한 상황이 벌어질 수도 있다는 건데, 이에 대한 뾰족한 수가 없는 상황입니다.

■어느 금통위원의 지적..."취약계층, 만회에 적지 않은 시간"

어느 금통위원의 지적으로 마무리합니다. 지난 6월 10일 열린 한국은행 금융통화위원회의 회의록입니다. 우리 경제가 '회복세'에 들어갔다는 점에 대해 한 위원이 꺼낸 '신중론'입니다.

| "비록 우리 경제가 그간의 다각적인 정책대응 등에 힘입어 회복세를 보이고 있지만 현재 상태는 여전히 회복의 초기 단계에 불과" "코로나19 피해업종 및 취약계층의 활동이 정상궤도로 복귀하는 속도는 더딜 수밖에 없고, 그간의 성장 손실을 만회하는 데 적지 않은 시간이 소요될 것" - ○○○/한국은행 금융통화위원 (2021년 6월 10일, 11차 금융통화위원회 中) |

수출 덕에 우리 경제가 '회복세'에 있다는 소식은 환영할만한 일입니다. 이에 따라 비정상적인 금융 조치들이 정상화돼야 하는 것도 당연한 일이겠죠.

그런데도 저는 왠지 이 금통위원의 지적이 더 마음이 갑니다. 지금 모든 소득을 빚 갚는 데만 쓰고 있는 '취약 차주'라면 더욱 이 금통위원의 지적을 고맙게 느끼고 있을지도 모릅니다. '회복세'의 이면을 촘촘히 들여다 봐야 하는 이유입니다.

-

-

김진호 기자 hit@kbs.co.kr

김진호 기자의 기사 모음

-

이 기사가 좋으셨다면

-

좋아요

0

-

응원해요

0

-

후속 원해요

0

오늘의 핫 클릭

실시간 뜨거운 관심을 받고 있는 뉴스

헤드라인

![[단독] 수사 무마 명목으로 뇌물수수 정황…현직 경찰 체포](/data/layer/904/2024/04/20240423_Ulc40k.jpg)

많이 본 뉴스

-

각 플랫폼에서 최근 1시간 동안 많이 본 KBS 기사를 제공합니다.

-

각 플랫폼에서 최근 1시간 동안 많이 본 KBS 기사를 제공합니다.

-

각 플랫폼에서 최근 1시간 동안 많이 본 KBS 기사를 제공합니다.

이 기사에 대한 의견을 남겨주세요.