[ET] 카카오뱅크, 무서운 질주…지금 사도 안 늦었나?

입력 2021.08.09 (17:52)

수정 2021.08.09 (22:01)

읽어주기 기능은 크롬기반의

브라우저에서만 사용하실 수 있습니다.

![[ET] “수박값이 왜 이래”…‘금덩이’ 된 수박](https://news.kbs.co.kr/data/news/title_image/newsmp4/economy_time/2021/08/09/30_5252045.jpg)

■ 프로그램명 : 통합뉴스룸ET

■ 코너명 : ET WHY?

■ 방송시간 : 8월9일(월) 17:50~18:25 KBS2

■ 출연자 : 구경회 SK증권 연구위원

■ <통합뉴스룸ET> 홈페이지

http://news.kbs.co.kr/vod/program.do?bcd=0076&ref=pMenu#2021.8.09

[앵커]

카카오 그룹의 마스코트 라이언 전무입니다. 마스크 너머로는 이렇게 활짝 웃고 있을 거란 얘기가 나오는 이유, 바로 자회사 카카오뱅크의 상장 흥행 덕분인데요. 시장에서는 고평가 논란이 여전한 가운데 과연 이 회사의 성장 전망 어떻게 봐야 할지, 구경회 SK증권 연구위원과 이야기 나눠보겠습니다. 위원님, 어서 오십시오.

[답변]

안녕하십니까?

[앵커]

카카오의 자회사죠? 카카오뱅크. 국내 1세대 인터넷 전문은행인데, 내 손 안의 은행이라고도 하죠? 한번 써보셨나요?

[답변]

카카오뱅크는 만들어진 지 한 5년 정도 됐지 않습니까? 총 고객수가 1,630만 명 정도인데요. 저도 그 안에 포함됩니다. 다만 주거래 은행으로 사용하지는 않고 있어요.

[앵커]

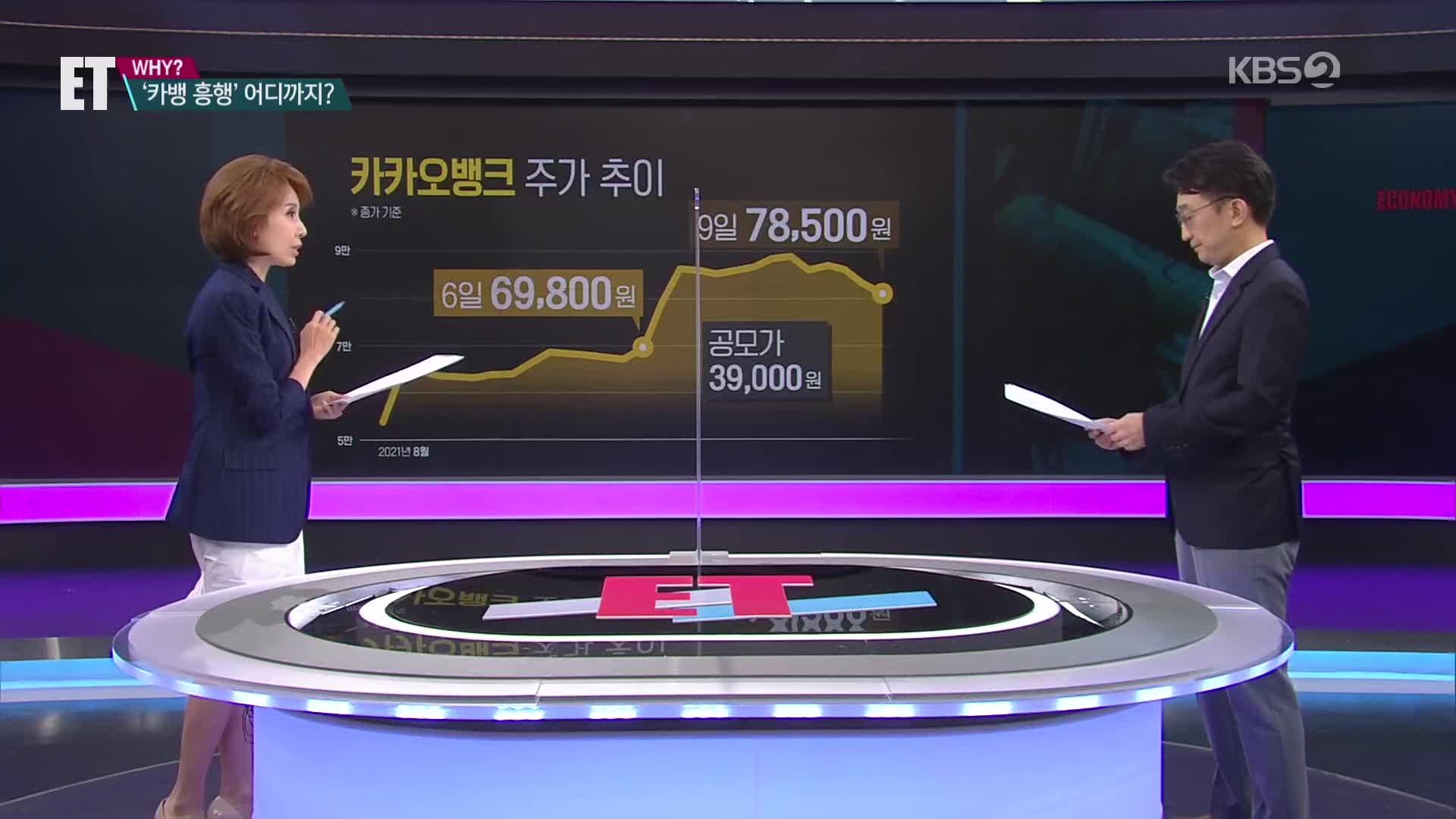

지금 카카오뱅크를 쓰느냐 안 쓰느냐, 이 문제보다는 카카오뱅크 주식을 갖고 있느냐 없느냐 이게 아주 화두로 떠올랐어요. 상장 첫날, 지난 6일 금요일이었는데요. 일단 상한가를 쳤고요. 그다음에 2거래 일째인 오늘 7만 8,500원까지, 12% 급등했습니다. 공모가가 3만 9,000원이었으니까 저 가격으로 주식 받았던 분들은 벌써 2배 수익을 낸 거잖아요? 최근에 공모주 시장별로 재미없었는데 이건 왜 이렇게 주가가 강합니까?

[답변]

진짜 오랜만에 금융 업종에서 좋은 주식이 상장됐기 때문에 투자자들의 관심이 굉장히 높은 거고요. 일단 카카오뱅크 자체의 경쟁력이 높죠. 우리가 카카오를 하루라도 사용하지 않고 일상생활을 한 적이 별로 없을 것 같은데요. 그만큼 굉장히 소비자들한테 친숙하게 다가가고 있고, 이 뱅킹 시스템 자체도 평가가 굉장히 좋습니다. 특히 감성적인 측면을 굉장히 많이 우리 소비자들한테 건드린 것 같은데요. 우리가 금융 생활을 하다 보면 굉장히 딱딱하게 어려운 측면을 금융회사와 많이 맞서게 되는데, 카카오프렌즈가 우리를 굉장히 괴롭힐 것 같은 생각은 안 들지 않습니까? 그런 측면에서는 굉장히 많이 적용됐다고 보고 있고요. 가장 중요한 것은 이 기업이 점포가 없는 기업이기 때문에 만약 나중에 성장해서 큰 금융회사들만큼의 외형을 갖게 되면 그들보다 많은 이익을 내리라는 기대감이 작용했기 때문에 지금 주식 시장에서 굉장히 좋은 평가를 받는 것입니다.

[앵커]

그러니까 오늘 종가 기준으로 봤을 때 시가총액을 따져보니까 벌써 37조 원, 4대 금융 지주회사보다 더 높은 가치를 인정받게 된 거잖아요.

[답변]

그렇죠.

[앵커]

그러다 보니까 이게 과연 맞는 건가, 고평가 논란도 있습니다. 어떻게 보세요? 이게 비싼 겁니까? 적절한 겁니까? 싼 겁니까?

[답변]

사실은 상장할 때부터 그런 얘기들이 많았는데요. 상장 가격인 3만 9,000원조차도 비싸다는 투자자들이 굉장히 많았습니다. 그런데 지금 결과는 이틀 만에, 물론 이게 유지될지는 모르겠습니다만, 굉장히 높게 올라갔는데요. 사실은 제가 증권 분석 업종 내에서는 가장 카카오뱅크를 높게 평가했던 애널리스트입니다.

[앵커]

얼마 제시하셨죠?

[답변]

저는 6만 4,000원이 적정가라고 봤는데요. 아시다시피 벌써 이틀 만에, 2거래일 만에 벌써 제 목표치를 상회해버렸거든요. 그래서.

[앵커]

목표 주가라고 하는 것은 보통 통상 6개월 이내를 보시는 거잖아요.

[답변]

그렇습니다. 6개월 이내에 그 주가에 도달한다거나 아니면 유지할 수 있는 정도, 의미에 따라서 좀 다르겠습니다만 그렇게 보고 있었는데 벌써 그걸 넘어섰고요. 그래서 저도 굉장히 고민을 많이 했는데요. 지금 정도의 주가면 조금은 더 오르기는 그렇게 쉽지는 않을 것 같다는 생각이 들어서 조금 조심할 필요도 있다고 저는 생각하고 있습니다.

[앵커]

그러니까 추가 상승 여력은 조금 덜할 거라고 보시는 것 같은데 그렇게 보시는 이유는 어디에 있습니까?

[답변]

아무래도 높은 밸류에이션, 보통 밸류에이션이라고 합니다만 똑같은 돈을 번다하더라도 어떤 기업이 높게 평가돼 있는 것, 이것을 밸류에이션이라고 보통 얘기하는데요. 보통 순자산 가치 대비해서 동료 은행들이 절반도 아직 평가받지 못하고 있습니다. 쉽게 말씀드리면 순자산 가치가 1만 원이면 주가가 5,000원이 안 된다는 거죠. 그런데 카카오뱅크 같은 경우는 순자산이 1만 원이면 현재 약 6만 원~7만 원에 평가받고 있는, 그러니까 다른 경쟁사들에 비해서 10배 이상 높은 평가를 받고 있어서 조금 부담스럽다는 그런 생각을 하고 있습니다.

[앵커]

물론 투자자들은 단기적으로 주가가 어떻게 흘러갈 것이냐도 관심이겠지만 향후 10년, 그리고 20년 뒤의 카카오뱅크의 모습은 어떨까, 여기에도 좀 관심들이 많으실 것 같은데 어떻게 전망하세요?

[답변]

한 10년 정도 지나면 카카오뱅크는 굉장히 좋은 회사가 돼 있을 것 같습니다. 일단 저희가 수치로 본다고 하면 한 2026년 정도면 90조 원 자산, 2027년 정도면 100조 원 정도, 그리고 한 2026년 정도면 순이익으로 1조 원을 달성할 수 있지 않을까, 이렇게 긍정적으로 보고 있는데요.

[앵커]

그렇게 보시는 근거는?

[답변]

그 핵심은 아까 말씀드렸듯이 점포가 없음에서 나오는 효율성입니다. 다른 은행들보다 굉장히 수익성이 좋고요. 그리고 최근 들어 중금리 대출도 시작할 텐데요. 논란의 소지는 있겠습니다만, 일단 그쪽에서 이자 이익이 조금 더 늘어날 가능성도 있어서 카카오뱅크의 미래의 모습은 밝다, 이렇게 생각하고 있습니다.

[앵커]

말씀하신 대로 중금리 대출이라는 게 신용도가 낮은 사람들한테 대출해 주는 거잖아요. 그런데 실제로 지금 그렇게 기여하고 있습니까?

[답변]

사실 많이 안 했죠. 보통 인터넷 뱅크가 맨 처음 생길 때 어떻게 보면 사회적인 기여를 하겠다고 하는 것이 그 부분인데 상장하면서 그 부분에 대해서 신경을 쓰려는 그런 계획을 갖고 있고요. 다만 중금리 대출은 금리가 높습니다. 그렇기 때문에 은행 입장에서 보면 이자 이익이 많이 들어오지만, 연체가 많이 생겼을 때는 그만큼 손해를 볼 수 있다는 거거든요? 그런데 카카오는 우리나라 굴지의 어떻게 보면 데이터를 갖고 있는 기업의 자회사 아니겠습니까? 그래서 분명히 비금융 데이터로 많은 정보를 만들어서 연체에서 벗어날 수 있다는 기대감을 갖고 있기 때문에 한 번 기대해보셔도 좋을 것 같습니다.

[앵커]

신용도가 떨어진 사람들에게 대출하면서 이익 성장세를 유지할 것이냐에 대해서는 좀 우려가 있긴 하지만 그 뒷단에 있는 5,000만이 쓰는 카카오톡, 그 다양한 플랫폼을 기반으로 해서 상품을 개발할 여지는 있다, 이렇게 지금 보시고 계신 것 같아요.

[답변]

정확히 말씀하셨습니다.

[앵커]

그런데 어쨌든 본령은 은행이니까요. 이게 기본적으로 규제 산업이잖아요. 정부의 이런저런 규제 때문에 성장에 한계가 있을 거라는 지적에 대해서는 어떻게 보시나요?

[답변]

약간 성장, 저성장이라는 말이 어떻게 보면 금융주, 특히 은행주를 어떻게 보면 너무 옥죄는 그런 단어처럼 주식 시장에서 돼버렸어요. 그런데 엄밀히 말하면 지금도 외형 성장세는 빠릅니다. 다만 워낙 과거에 비해서 금리가 내려갔기 때문에 순이자 마진이라는 용어가 있죠. 은행이나 금융 회사들이 현재 얼마나 이자 차이를 이익으로 환원하느냐의 그 차이인데요. 현재 굉장히 내려가 있는 상황이에요. 그래서 이익의 증가율이 둔화되었던 것뿐인데요. 규제가 이익 자체를 완전히 갉아먹을 정도까지 갈 것은 아니기 때문에 약간 과도한 걱정일 수도 있다고 저는 판단합니다.

[앵커]

카카오뱅크하고 간편 송금 서비스, 카카오페이를 조금 혼동하시는 분들도 계시잖아요. 그런데 카카오페이도 10월에 상장할 예정이라고 하는데, 카카오페이가 상장되면 카카오뱅크의 주가가 희석될 거라는 그런 주주들의 우려도 있습니다. 여기에 대해서는 어떻게 전망하세요?

[답변]

제가 카카오뱅크를 가지고 투자자들과 많이 대화할 때 가장 많이 들어온 질문 중의 하나가 카카오페이와의 그런 겹치는 부분, 아니면 차이점, 어떻게 될 거냐 이런 건데요. 사실 지금으로서 이 두 기업 사이에 어떻게 교통정리를 할 거다, 뭐 한다, 이렇게까지 너무 내다보기는 참 어려운 측면이 있습니다. 다만 제가 말씀드릴 수 있는 것은 이 카카오페이가 주로 하는 송금 앱이라든지 그리고 그쪽이 갖고 있는 자회사, 증권업하고 이 카카오은행하고는 사실 비슷한 부분도 많지만 겹치지 않는 부분도 많기 때문에 아마 그룹 차원에서 현명한 교통정리를 통해서 큰 문제 없이 되지 않을까 생각하고 있습니다. 엄연히 다른 기업이긴 합니다.

[앵커]

두 회사 간의 합병 얘기도 나오는데.

[답변]

너무 좀 이른 것 같습니다.

[앵커]

너무 좀 이른 것 같다? 카카오뱅크의 하반기 주가 흐름에 변수가 될 만한 요인은 어떤 걸 생각해볼 수 있을까요?

[답변]

아무래도 은행주이기 때문에 금리의 방향이 제일 중요할 것 같습니다. 지금 은행주의 주가를 결정짓는 여러 가지 요인 중에서 가장 최근에 중요하게 작용하고 있는 것은 금리의 방향인데요. 금리가 올라갈수록 금융주, 은행주에 유리한 측면이 있는데요. 기준 금리의 인상 요인도 좀 있겠습니다. 그래서 여러 가지 은행업 전체로서는 금리가 가장 중요하게 작용하지만, 카카오뱅크 자체로만 놓고 보면 글로벌 유동성을 얼마나 더 넓힐 것이냐 아니면 조일 것이냐, 이거에 따른 주가 영향이 다른 은행들보다 크다고 생각합니다. 왜냐하면 현재 고성장 주들이 글로벌 유동성 변화에 따른 투자 심리에 영향을 많이 받고 있거든요. 어떻게 보면 금융주 중에 유일한 고성장 주식이기 때문에 글로벌 유동성 변화도 한번 좀 보실 필요가 있어 보입니다.

[앵커]

금리의 유동성 변화, 변수로 말씀해 주셨습니다. 여기까지 듣도록 하겠습니다. 지금까지 ET WHY, 구경회 SK증권 연구위원 함께했습니다. 오늘 설명 고맙습니다.

[답변]

감사합니다.

■ 코너명 : ET WHY?

■ 방송시간 : 8월9일(월) 17:50~18:25 KBS2

■ 출연자 : 구경회 SK증권 연구위원

■ <통합뉴스룸ET> 홈페이지

http://news.kbs.co.kr/vod/program.do?bcd=0076&ref=pMenu#2021.8.09

[앵커]

카카오 그룹의 마스코트 라이언 전무입니다. 마스크 너머로는 이렇게 활짝 웃고 있을 거란 얘기가 나오는 이유, 바로 자회사 카카오뱅크의 상장 흥행 덕분인데요. 시장에서는 고평가 논란이 여전한 가운데 과연 이 회사의 성장 전망 어떻게 봐야 할지, 구경회 SK증권 연구위원과 이야기 나눠보겠습니다. 위원님, 어서 오십시오.

[답변]

안녕하십니까?

[앵커]

카카오의 자회사죠? 카카오뱅크. 국내 1세대 인터넷 전문은행인데, 내 손 안의 은행이라고도 하죠? 한번 써보셨나요?

[답변]

카카오뱅크는 만들어진 지 한 5년 정도 됐지 않습니까? 총 고객수가 1,630만 명 정도인데요. 저도 그 안에 포함됩니다. 다만 주거래 은행으로 사용하지는 않고 있어요.

[앵커]

지금 카카오뱅크를 쓰느냐 안 쓰느냐, 이 문제보다는 카카오뱅크 주식을 갖고 있느냐 없느냐 이게 아주 화두로 떠올랐어요. 상장 첫날, 지난 6일 금요일이었는데요. 일단 상한가를 쳤고요. 그다음에 2거래 일째인 오늘 7만 8,500원까지, 12% 급등했습니다. 공모가가 3만 9,000원이었으니까 저 가격으로 주식 받았던 분들은 벌써 2배 수익을 낸 거잖아요? 최근에 공모주 시장별로 재미없었는데 이건 왜 이렇게 주가가 강합니까?

[답변]

진짜 오랜만에 금융 업종에서 좋은 주식이 상장됐기 때문에 투자자들의 관심이 굉장히 높은 거고요. 일단 카카오뱅크 자체의 경쟁력이 높죠. 우리가 카카오를 하루라도 사용하지 않고 일상생활을 한 적이 별로 없을 것 같은데요. 그만큼 굉장히 소비자들한테 친숙하게 다가가고 있고, 이 뱅킹 시스템 자체도 평가가 굉장히 좋습니다. 특히 감성적인 측면을 굉장히 많이 우리 소비자들한테 건드린 것 같은데요. 우리가 금융 생활을 하다 보면 굉장히 딱딱하게 어려운 측면을 금융회사와 많이 맞서게 되는데, 카카오프렌즈가 우리를 굉장히 괴롭힐 것 같은 생각은 안 들지 않습니까? 그런 측면에서는 굉장히 많이 적용됐다고 보고 있고요. 가장 중요한 것은 이 기업이 점포가 없는 기업이기 때문에 만약 나중에 성장해서 큰 금융회사들만큼의 외형을 갖게 되면 그들보다 많은 이익을 내리라는 기대감이 작용했기 때문에 지금 주식 시장에서 굉장히 좋은 평가를 받는 것입니다.

[앵커]

그러니까 오늘 종가 기준으로 봤을 때 시가총액을 따져보니까 벌써 37조 원, 4대 금융 지주회사보다 더 높은 가치를 인정받게 된 거잖아요.

[답변]

그렇죠.

[앵커]

그러다 보니까 이게 과연 맞는 건가, 고평가 논란도 있습니다. 어떻게 보세요? 이게 비싼 겁니까? 적절한 겁니까? 싼 겁니까?

[답변]

사실은 상장할 때부터 그런 얘기들이 많았는데요. 상장 가격인 3만 9,000원조차도 비싸다는 투자자들이 굉장히 많았습니다. 그런데 지금 결과는 이틀 만에, 물론 이게 유지될지는 모르겠습니다만, 굉장히 높게 올라갔는데요. 사실은 제가 증권 분석 업종 내에서는 가장 카카오뱅크를 높게 평가했던 애널리스트입니다.

[앵커]

얼마 제시하셨죠?

[답변]

저는 6만 4,000원이 적정가라고 봤는데요. 아시다시피 벌써 이틀 만에, 2거래일 만에 벌써 제 목표치를 상회해버렸거든요. 그래서.

[앵커]

목표 주가라고 하는 것은 보통 통상 6개월 이내를 보시는 거잖아요.

[답변]

그렇습니다. 6개월 이내에 그 주가에 도달한다거나 아니면 유지할 수 있는 정도, 의미에 따라서 좀 다르겠습니다만 그렇게 보고 있었는데 벌써 그걸 넘어섰고요. 그래서 저도 굉장히 고민을 많이 했는데요. 지금 정도의 주가면 조금은 더 오르기는 그렇게 쉽지는 않을 것 같다는 생각이 들어서 조금 조심할 필요도 있다고 저는 생각하고 있습니다.

[앵커]

그러니까 추가 상승 여력은 조금 덜할 거라고 보시는 것 같은데 그렇게 보시는 이유는 어디에 있습니까?

[답변]

아무래도 높은 밸류에이션, 보통 밸류에이션이라고 합니다만 똑같은 돈을 번다하더라도 어떤 기업이 높게 평가돼 있는 것, 이것을 밸류에이션이라고 보통 얘기하는데요. 보통 순자산 가치 대비해서 동료 은행들이 절반도 아직 평가받지 못하고 있습니다. 쉽게 말씀드리면 순자산 가치가 1만 원이면 주가가 5,000원이 안 된다는 거죠. 그런데 카카오뱅크 같은 경우는 순자산이 1만 원이면 현재 약 6만 원~7만 원에 평가받고 있는, 그러니까 다른 경쟁사들에 비해서 10배 이상 높은 평가를 받고 있어서 조금 부담스럽다는 그런 생각을 하고 있습니다.

[앵커]

물론 투자자들은 단기적으로 주가가 어떻게 흘러갈 것이냐도 관심이겠지만 향후 10년, 그리고 20년 뒤의 카카오뱅크의 모습은 어떨까, 여기에도 좀 관심들이 많으실 것 같은데 어떻게 전망하세요?

[답변]

한 10년 정도 지나면 카카오뱅크는 굉장히 좋은 회사가 돼 있을 것 같습니다. 일단 저희가 수치로 본다고 하면 한 2026년 정도면 90조 원 자산, 2027년 정도면 100조 원 정도, 그리고 한 2026년 정도면 순이익으로 1조 원을 달성할 수 있지 않을까, 이렇게 긍정적으로 보고 있는데요.

[앵커]

그렇게 보시는 근거는?

[답변]

그 핵심은 아까 말씀드렸듯이 점포가 없음에서 나오는 효율성입니다. 다른 은행들보다 굉장히 수익성이 좋고요. 그리고 최근 들어 중금리 대출도 시작할 텐데요. 논란의 소지는 있겠습니다만, 일단 그쪽에서 이자 이익이 조금 더 늘어날 가능성도 있어서 카카오뱅크의 미래의 모습은 밝다, 이렇게 생각하고 있습니다.

[앵커]

말씀하신 대로 중금리 대출이라는 게 신용도가 낮은 사람들한테 대출해 주는 거잖아요. 그런데 실제로 지금 그렇게 기여하고 있습니까?

[답변]

사실 많이 안 했죠. 보통 인터넷 뱅크가 맨 처음 생길 때 어떻게 보면 사회적인 기여를 하겠다고 하는 것이 그 부분인데 상장하면서 그 부분에 대해서 신경을 쓰려는 그런 계획을 갖고 있고요. 다만 중금리 대출은 금리가 높습니다. 그렇기 때문에 은행 입장에서 보면 이자 이익이 많이 들어오지만, 연체가 많이 생겼을 때는 그만큼 손해를 볼 수 있다는 거거든요? 그런데 카카오는 우리나라 굴지의 어떻게 보면 데이터를 갖고 있는 기업의 자회사 아니겠습니까? 그래서 분명히 비금융 데이터로 많은 정보를 만들어서 연체에서 벗어날 수 있다는 기대감을 갖고 있기 때문에 한 번 기대해보셔도 좋을 것 같습니다.

[앵커]

신용도가 떨어진 사람들에게 대출하면서 이익 성장세를 유지할 것이냐에 대해서는 좀 우려가 있긴 하지만 그 뒷단에 있는 5,000만이 쓰는 카카오톡, 그 다양한 플랫폼을 기반으로 해서 상품을 개발할 여지는 있다, 이렇게 지금 보시고 계신 것 같아요.

[답변]

정확히 말씀하셨습니다.

[앵커]

그런데 어쨌든 본령은 은행이니까요. 이게 기본적으로 규제 산업이잖아요. 정부의 이런저런 규제 때문에 성장에 한계가 있을 거라는 지적에 대해서는 어떻게 보시나요?

[답변]

약간 성장, 저성장이라는 말이 어떻게 보면 금융주, 특히 은행주를 어떻게 보면 너무 옥죄는 그런 단어처럼 주식 시장에서 돼버렸어요. 그런데 엄밀히 말하면 지금도 외형 성장세는 빠릅니다. 다만 워낙 과거에 비해서 금리가 내려갔기 때문에 순이자 마진이라는 용어가 있죠. 은행이나 금융 회사들이 현재 얼마나 이자 차이를 이익으로 환원하느냐의 그 차이인데요. 현재 굉장히 내려가 있는 상황이에요. 그래서 이익의 증가율이 둔화되었던 것뿐인데요. 규제가 이익 자체를 완전히 갉아먹을 정도까지 갈 것은 아니기 때문에 약간 과도한 걱정일 수도 있다고 저는 판단합니다.

[앵커]

카카오뱅크하고 간편 송금 서비스, 카카오페이를 조금 혼동하시는 분들도 계시잖아요. 그런데 카카오페이도 10월에 상장할 예정이라고 하는데, 카카오페이가 상장되면 카카오뱅크의 주가가 희석될 거라는 그런 주주들의 우려도 있습니다. 여기에 대해서는 어떻게 전망하세요?

[답변]

제가 카카오뱅크를 가지고 투자자들과 많이 대화할 때 가장 많이 들어온 질문 중의 하나가 카카오페이와의 그런 겹치는 부분, 아니면 차이점, 어떻게 될 거냐 이런 건데요. 사실 지금으로서 이 두 기업 사이에 어떻게 교통정리를 할 거다, 뭐 한다, 이렇게까지 너무 내다보기는 참 어려운 측면이 있습니다. 다만 제가 말씀드릴 수 있는 것은 이 카카오페이가 주로 하는 송금 앱이라든지 그리고 그쪽이 갖고 있는 자회사, 증권업하고 이 카카오은행하고는 사실 비슷한 부분도 많지만 겹치지 않는 부분도 많기 때문에 아마 그룹 차원에서 현명한 교통정리를 통해서 큰 문제 없이 되지 않을까 생각하고 있습니다. 엄연히 다른 기업이긴 합니다.

[앵커]

두 회사 간의 합병 얘기도 나오는데.

[답변]

너무 좀 이른 것 같습니다.

[앵커]

너무 좀 이른 것 같다? 카카오뱅크의 하반기 주가 흐름에 변수가 될 만한 요인은 어떤 걸 생각해볼 수 있을까요?

[답변]

아무래도 은행주이기 때문에 금리의 방향이 제일 중요할 것 같습니다. 지금 은행주의 주가를 결정짓는 여러 가지 요인 중에서 가장 최근에 중요하게 작용하고 있는 것은 금리의 방향인데요. 금리가 올라갈수록 금융주, 은행주에 유리한 측면이 있는데요. 기준 금리의 인상 요인도 좀 있겠습니다. 그래서 여러 가지 은행업 전체로서는 금리가 가장 중요하게 작용하지만, 카카오뱅크 자체로만 놓고 보면 글로벌 유동성을 얼마나 더 넓힐 것이냐 아니면 조일 것이냐, 이거에 따른 주가 영향이 다른 은행들보다 크다고 생각합니다. 왜냐하면 현재 고성장 주들이 글로벌 유동성 변화에 따른 투자 심리에 영향을 많이 받고 있거든요. 어떻게 보면 금융주 중에 유일한 고성장 주식이기 때문에 글로벌 유동성 변화도 한번 좀 보실 필요가 있어 보입니다.

[앵커]

금리의 유동성 변화, 변수로 말씀해 주셨습니다. 여기까지 듣도록 하겠습니다. 지금까지 ET WHY, 구경회 SK증권 연구위원 함께했습니다. 오늘 설명 고맙습니다.

[답변]

감사합니다.

■ 제보하기

▷ 카카오톡 : 'KBS제보' 검색, 채널 추가

▷ 전화 : 02-781-1234, 4444

▷ 이메일 : kbs1234@kbs.co.kr

▷ 유튜브, 네이버, 카카오에서도 KBS뉴스를 구독해주세요!

- [ET] 카카오뱅크, 무서운 질주…지금 사도 안 늦었나?

-

- 입력 2021-08-09 17:52:12

- 수정2021-08-09 22:01:02

■ 프로그램명 : 통합뉴스룸ET

■ 코너명 : ET WHY?

■ 방송시간 : 8월9일(월) 17:50~18:25 KBS2

■ 출연자 : 구경회 SK증권 연구위원

■ <통합뉴스룸ET> 홈페이지

http://news.kbs.co.kr/vod/program.do?bcd=0076&ref=pMenu#2021.8.09

[앵커]

카카오 그룹의 마스코트 라이언 전무입니다. 마스크 너머로는 이렇게 활짝 웃고 있을 거란 얘기가 나오는 이유, 바로 자회사 카카오뱅크의 상장 흥행 덕분인데요. 시장에서는 고평가 논란이 여전한 가운데 과연 이 회사의 성장 전망 어떻게 봐야 할지, 구경회 SK증권 연구위원과 이야기 나눠보겠습니다. 위원님, 어서 오십시오.

[답변]

안녕하십니까?

[앵커]

카카오의 자회사죠? 카카오뱅크. 국내 1세대 인터넷 전문은행인데, 내 손 안의 은행이라고도 하죠? 한번 써보셨나요?

[답변]

카카오뱅크는 만들어진 지 한 5년 정도 됐지 않습니까? 총 고객수가 1,630만 명 정도인데요. 저도 그 안에 포함됩니다. 다만 주거래 은행으로 사용하지는 않고 있어요.

[앵커]

지금 카카오뱅크를 쓰느냐 안 쓰느냐, 이 문제보다는 카카오뱅크 주식을 갖고 있느냐 없느냐 이게 아주 화두로 떠올랐어요. 상장 첫날, 지난 6일 금요일이었는데요. 일단 상한가를 쳤고요. 그다음에 2거래 일째인 오늘 7만 8,500원까지, 12% 급등했습니다. 공모가가 3만 9,000원이었으니까 저 가격으로 주식 받았던 분들은 벌써 2배 수익을 낸 거잖아요? 최근에 공모주 시장별로 재미없었는데 이건 왜 이렇게 주가가 강합니까?

[답변]

진짜 오랜만에 금융 업종에서 좋은 주식이 상장됐기 때문에 투자자들의 관심이 굉장히 높은 거고요. 일단 카카오뱅크 자체의 경쟁력이 높죠. 우리가 카카오를 하루라도 사용하지 않고 일상생활을 한 적이 별로 없을 것 같은데요. 그만큼 굉장히 소비자들한테 친숙하게 다가가고 있고, 이 뱅킹 시스템 자체도 평가가 굉장히 좋습니다. 특히 감성적인 측면을 굉장히 많이 우리 소비자들한테 건드린 것 같은데요. 우리가 금융 생활을 하다 보면 굉장히 딱딱하게 어려운 측면을 금융회사와 많이 맞서게 되는데, 카카오프렌즈가 우리를 굉장히 괴롭힐 것 같은 생각은 안 들지 않습니까? 그런 측면에서는 굉장히 많이 적용됐다고 보고 있고요. 가장 중요한 것은 이 기업이 점포가 없는 기업이기 때문에 만약 나중에 성장해서 큰 금융회사들만큼의 외형을 갖게 되면 그들보다 많은 이익을 내리라는 기대감이 작용했기 때문에 지금 주식 시장에서 굉장히 좋은 평가를 받는 것입니다.

[앵커]

그러니까 오늘 종가 기준으로 봤을 때 시가총액을 따져보니까 벌써 37조 원, 4대 금융 지주회사보다 더 높은 가치를 인정받게 된 거잖아요.

[답변]

그렇죠.

[앵커]

그러다 보니까 이게 과연 맞는 건가, 고평가 논란도 있습니다. 어떻게 보세요? 이게 비싼 겁니까? 적절한 겁니까? 싼 겁니까?

[답변]

사실은 상장할 때부터 그런 얘기들이 많았는데요. 상장 가격인 3만 9,000원조차도 비싸다는 투자자들이 굉장히 많았습니다. 그런데 지금 결과는 이틀 만에, 물론 이게 유지될지는 모르겠습니다만, 굉장히 높게 올라갔는데요. 사실은 제가 증권 분석 업종 내에서는 가장 카카오뱅크를 높게 평가했던 애널리스트입니다.

[앵커]

얼마 제시하셨죠?

[답변]

저는 6만 4,000원이 적정가라고 봤는데요. 아시다시피 벌써 이틀 만에, 2거래일 만에 벌써 제 목표치를 상회해버렸거든요. 그래서.

[앵커]

목표 주가라고 하는 것은 보통 통상 6개월 이내를 보시는 거잖아요.

[답변]

그렇습니다. 6개월 이내에 그 주가에 도달한다거나 아니면 유지할 수 있는 정도, 의미에 따라서 좀 다르겠습니다만 그렇게 보고 있었는데 벌써 그걸 넘어섰고요. 그래서 저도 굉장히 고민을 많이 했는데요. 지금 정도의 주가면 조금은 더 오르기는 그렇게 쉽지는 않을 것 같다는 생각이 들어서 조금 조심할 필요도 있다고 저는 생각하고 있습니다.

[앵커]

그러니까 추가 상승 여력은 조금 덜할 거라고 보시는 것 같은데 그렇게 보시는 이유는 어디에 있습니까?

[답변]

아무래도 높은 밸류에이션, 보통 밸류에이션이라고 합니다만 똑같은 돈을 번다하더라도 어떤 기업이 높게 평가돼 있는 것, 이것을 밸류에이션이라고 보통 얘기하는데요. 보통 순자산 가치 대비해서 동료 은행들이 절반도 아직 평가받지 못하고 있습니다. 쉽게 말씀드리면 순자산 가치가 1만 원이면 주가가 5,000원이 안 된다는 거죠. 그런데 카카오뱅크 같은 경우는 순자산이 1만 원이면 현재 약 6만 원~7만 원에 평가받고 있는, 그러니까 다른 경쟁사들에 비해서 10배 이상 높은 평가를 받고 있어서 조금 부담스럽다는 그런 생각을 하고 있습니다.

[앵커]

물론 투자자들은 단기적으로 주가가 어떻게 흘러갈 것이냐도 관심이겠지만 향후 10년, 그리고 20년 뒤의 카카오뱅크의 모습은 어떨까, 여기에도 좀 관심들이 많으실 것 같은데 어떻게 전망하세요?

[답변]

한 10년 정도 지나면 카카오뱅크는 굉장히 좋은 회사가 돼 있을 것 같습니다. 일단 저희가 수치로 본다고 하면 한 2026년 정도면 90조 원 자산, 2027년 정도면 100조 원 정도, 그리고 한 2026년 정도면 순이익으로 1조 원을 달성할 수 있지 않을까, 이렇게 긍정적으로 보고 있는데요.

[앵커]

그렇게 보시는 근거는?

[답변]

그 핵심은 아까 말씀드렸듯이 점포가 없음에서 나오는 효율성입니다. 다른 은행들보다 굉장히 수익성이 좋고요. 그리고 최근 들어 중금리 대출도 시작할 텐데요. 논란의 소지는 있겠습니다만, 일단 그쪽에서 이자 이익이 조금 더 늘어날 가능성도 있어서 카카오뱅크의 미래의 모습은 밝다, 이렇게 생각하고 있습니다.

[앵커]

말씀하신 대로 중금리 대출이라는 게 신용도가 낮은 사람들한테 대출해 주는 거잖아요. 그런데 실제로 지금 그렇게 기여하고 있습니까?

[답변]

사실 많이 안 했죠. 보통 인터넷 뱅크가 맨 처음 생길 때 어떻게 보면 사회적인 기여를 하겠다고 하는 것이 그 부분인데 상장하면서 그 부분에 대해서 신경을 쓰려는 그런 계획을 갖고 있고요. 다만 중금리 대출은 금리가 높습니다. 그렇기 때문에 은행 입장에서 보면 이자 이익이 많이 들어오지만, 연체가 많이 생겼을 때는 그만큼 손해를 볼 수 있다는 거거든요? 그런데 카카오는 우리나라 굴지의 어떻게 보면 데이터를 갖고 있는 기업의 자회사 아니겠습니까? 그래서 분명히 비금융 데이터로 많은 정보를 만들어서 연체에서 벗어날 수 있다는 기대감을 갖고 있기 때문에 한 번 기대해보셔도 좋을 것 같습니다.

[앵커]

신용도가 떨어진 사람들에게 대출하면서 이익 성장세를 유지할 것이냐에 대해서는 좀 우려가 있긴 하지만 그 뒷단에 있는 5,000만이 쓰는 카카오톡, 그 다양한 플랫폼을 기반으로 해서 상품을 개발할 여지는 있다, 이렇게 지금 보시고 계신 것 같아요.

[답변]

정확히 말씀하셨습니다.

[앵커]

그런데 어쨌든 본령은 은행이니까요. 이게 기본적으로 규제 산업이잖아요. 정부의 이런저런 규제 때문에 성장에 한계가 있을 거라는 지적에 대해서는 어떻게 보시나요?

[답변]

약간 성장, 저성장이라는 말이 어떻게 보면 금융주, 특히 은행주를 어떻게 보면 너무 옥죄는 그런 단어처럼 주식 시장에서 돼버렸어요. 그런데 엄밀히 말하면 지금도 외형 성장세는 빠릅니다. 다만 워낙 과거에 비해서 금리가 내려갔기 때문에 순이자 마진이라는 용어가 있죠. 은행이나 금융 회사들이 현재 얼마나 이자 차이를 이익으로 환원하느냐의 그 차이인데요. 현재 굉장히 내려가 있는 상황이에요. 그래서 이익의 증가율이 둔화되었던 것뿐인데요. 규제가 이익 자체를 완전히 갉아먹을 정도까지 갈 것은 아니기 때문에 약간 과도한 걱정일 수도 있다고 저는 판단합니다.

[앵커]

카카오뱅크하고 간편 송금 서비스, 카카오페이를 조금 혼동하시는 분들도 계시잖아요. 그런데 카카오페이도 10월에 상장할 예정이라고 하는데, 카카오페이가 상장되면 카카오뱅크의 주가가 희석될 거라는 그런 주주들의 우려도 있습니다. 여기에 대해서는 어떻게 전망하세요?

[답변]

제가 카카오뱅크를 가지고 투자자들과 많이 대화할 때 가장 많이 들어온 질문 중의 하나가 카카오페이와의 그런 겹치는 부분, 아니면 차이점, 어떻게 될 거냐 이런 건데요. 사실 지금으로서 이 두 기업 사이에 어떻게 교통정리를 할 거다, 뭐 한다, 이렇게까지 너무 내다보기는 참 어려운 측면이 있습니다. 다만 제가 말씀드릴 수 있는 것은 이 카카오페이가 주로 하는 송금 앱이라든지 그리고 그쪽이 갖고 있는 자회사, 증권업하고 이 카카오은행하고는 사실 비슷한 부분도 많지만 겹치지 않는 부분도 많기 때문에 아마 그룹 차원에서 현명한 교통정리를 통해서 큰 문제 없이 되지 않을까 생각하고 있습니다. 엄연히 다른 기업이긴 합니다.

[앵커]

두 회사 간의 합병 얘기도 나오는데.

[답변]

너무 좀 이른 것 같습니다.

[앵커]

너무 좀 이른 것 같다? 카카오뱅크의 하반기 주가 흐름에 변수가 될 만한 요인은 어떤 걸 생각해볼 수 있을까요?

[답변]

아무래도 은행주이기 때문에 금리의 방향이 제일 중요할 것 같습니다. 지금 은행주의 주가를 결정짓는 여러 가지 요인 중에서 가장 최근에 중요하게 작용하고 있는 것은 금리의 방향인데요. 금리가 올라갈수록 금융주, 은행주에 유리한 측면이 있는데요. 기준 금리의 인상 요인도 좀 있겠습니다. 그래서 여러 가지 은행업 전체로서는 금리가 가장 중요하게 작용하지만, 카카오뱅크 자체로만 놓고 보면 글로벌 유동성을 얼마나 더 넓힐 것이냐 아니면 조일 것이냐, 이거에 따른 주가 영향이 다른 은행들보다 크다고 생각합니다. 왜냐하면 현재 고성장 주들이 글로벌 유동성 변화에 따른 투자 심리에 영향을 많이 받고 있거든요. 어떻게 보면 금융주 중에 유일한 고성장 주식이기 때문에 글로벌 유동성 변화도 한번 좀 보실 필요가 있어 보입니다.

[앵커]

금리의 유동성 변화, 변수로 말씀해 주셨습니다. 여기까지 듣도록 하겠습니다. 지금까지 ET WHY, 구경회 SK증권 연구위원 함께했습니다. 오늘 설명 고맙습니다.

[답변]

감사합니다.

■ 코너명 : ET WHY?

■ 방송시간 : 8월9일(월) 17:50~18:25 KBS2

■ 출연자 : 구경회 SK증권 연구위원

■ <통합뉴스룸ET> 홈페이지

http://news.kbs.co.kr/vod/program.do?bcd=0076&ref=pMenu#2021.8.09

[앵커]

카카오 그룹의 마스코트 라이언 전무입니다. 마스크 너머로는 이렇게 활짝 웃고 있을 거란 얘기가 나오는 이유, 바로 자회사 카카오뱅크의 상장 흥행 덕분인데요. 시장에서는 고평가 논란이 여전한 가운데 과연 이 회사의 성장 전망 어떻게 봐야 할지, 구경회 SK증권 연구위원과 이야기 나눠보겠습니다. 위원님, 어서 오십시오.

[답변]

안녕하십니까?

[앵커]

카카오의 자회사죠? 카카오뱅크. 국내 1세대 인터넷 전문은행인데, 내 손 안의 은행이라고도 하죠? 한번 써보셨나요?

[답변]

카카오뱅크는 만들어진 지 한 5년 정도 됐지 않습니까? 총 고객수가 1,630만 명 정도인데요. 저도 그 안에 포함됩니다. 다만 주거래 은행으로 사용하지는 않고 있어요.

[앵커]

지금 카카오뱅크를 쓰느냐 안 쓰느냐, 이 문제보다는 카카오뱅크 주식을 갖고 있느냐 없느냐 이게 아주 화두로 떠올랐어요. 상장 첫날, 지난 6일 금요일이었는데요. 일단 상한가를 쳤고요. 그다음에 2거래 일째인 오늘 7만 8,500원까지, 12% 급등했습니다. 공모가가 3만 9,000원이었으니까 저 가격으로 주식 받았던 분들은 벌써 2배 수익을 낸 거잖아요? 최근에 공모주 시장별로 재미없었는데 이건 왜 이렇게 주가가 강합니까?

[답변]

진짜 오랜만에 금융 업종에서 좋은 주식이 상장됐기 때문에 투자자들의 관심이 굉장히 높은 거고요. 일단 카카오뱅크 자체의 경쟁력이 높죠. 우리가 카카오를 하루라도 사용하지 않고 일상생활을 한 적이 별로 없을 것 같은데요. 그만큼 굉장히 소비자들한테 친숙하게 다가가고 있고, 이 뱅킹 시스템 자체도 평가가 굉장히 좋습니다. 특히 감성적인 측면을 굉장히 많이 우리 소비자들한테 건드린 것 같은데요. 우리가 금융 생활을 하다 보면 굉장히 딱딱하게 어려운 측면을 금융회사와 많이 맞서게 되는데, 카카오프렌즈가 우리를 굉장히 괴롭힐 것 같은 생각은 안 들지 않습니까? 그런 측면에서는 굉장히 많이 적용됐다고 보고 있고요. 가장 중요한 것은 이 기업이 점포가 없는 기업이기 때문에 만약 나중에 성장해서 큰 금융회사들만큼의 외형을 갖게 되면 그들보다 많은 이익을 내리라는 기대감이 작용했기 때문에 지금 주식 시장에서 굉장히 좋은 평가를 받는 것입니다.

[앵커]

그러니까 오늘 종가 기준으로 봤을 때 시가총액을 따져보니까 벌써 37조 원, 4대 금융 지주회사보다 더 높은 가치를 인정받게 된 거잖아요.

[답변]

그렇죠.

[앵커]

그러다 보니까 이게 과연 맞는 건가, 고평가 논란도 있습니다. 어떻게 보세요? 이게 비싼 겁니까? 적절한 겁니까? 싼 겁니까?

[답변]

사실은 상장할 때부터 그런 얘기들이 많았는데요. 상장 가격인 3만 9,000원조차도 비싸다는 투자자들이 굉장히 많았습니다. 그런데 지금 결과는 이틀 만에, 물론 이게 유지될지는 모르겠습니다만, 굉장히 높게 올라갔는데요. 사실은 제가 증권 분석 업종 내에서는 가장 카카오뱅크를 높게 평가했던 애널리스트입니다.

[앵커]

얼마 제시하셨죠?

[답변]

저는 6만 4,000원이 적정가라고 봤는데요. 아시다시피 벌써 이틀 만에, 2거래일 만에 벌써 제 목표치를 상회해버렸거든요. 그래서.

[앵커]

목표 주가라고 하는 것은 보통 통상 6개월 이내를 보시는 거잖아요.

[답변]

그렇습니다. 6개월 이내에 그 주가에 도달한다거나 아니면 유지할 수 있는 정도, 의미에 따라서 좀 다르겠습니다만 그렇게 보고 있었는데 벌써 그걸 넘어섰고요. 그래서 저도 굉장히 고민을 많이 했는데요. 지금 정도의 주가면 조금은 더 오르기는 그렇게 쉽지는 않을 것 같다는 생각이 들어서 조금 조심할 필요도 있다고 저는 생각하고 있습니다.

[앵커]

그러니까 추가 상승 여력은 조금 덜할 거라고 보시는 것 같은데 그렇게 보시는 이유는 어디에 있습니까?

[답변]

아무래도 높은 밸류에이션, 보통 밸류에이션이라고 합니다만 똑같은 돈을 번다하더라도 어떤 기업이 높게 평가돼 있는 것, 이것을 밸류에이션이라고 보통 얘기하는데요. 보통 순자산 가치 대비해서 동료 은행들이 절반도 아직 평가받지 못하고 있습니다. 쉽게 말씀드리면 순자산 가치가 1만 원이면 주가가 5,000원이 안 된다는 거죠. 그런데 카카오뱅크 같은 경우는 순자산이 1만 원이면 현재 약 6만 원~7만 원에 평가받고 있는, 그러니까 다른 경쟁사들에 비해서 10배 이상 높은 평가를 받고 있어서 조금 부담스럽다는 그런 생각을 하고 있습니다.

[앵커]

물론 투자자들은 단기적으로 주가가 어떻게 흘러갈 것이냐도 관심이겠지만 향후 10년, 그리고 20년 뒤의 카카오뱅크의 모습은 어떨까, 여기에도 좀 관심들이 많으실 것 같은데 어떻게 전망하세요?

[답변]

한 10년 정도 지나면 카카오뱅크는 굉장히 좋은 회사가 돼 있을 것 같습니다. 일단 저희가 수치로 본다고 하면 한 2026년 정도면 90조 원 자산, 2027년 정도면 100조 원 정도, 그리고 한 2026년 정도면 순이익으로 1조 원을 달성할 수 있지 않을까, 이렇게 긍정적으로 보고 있는데요.

[앵커]

그렇게 보시는 근거는?

[답변]

그 핵심은 아까 말씀드렸듯이 점포가 없음에서 나오는 효율성입니다. 다른 은행들보다 굉장히 수익성이 좋고요. 그리고 최근 들어 중금리 대출도 시작할 텐데요. 논란의 소지는 있겠습니다만, 일단 그쪽에서 이자 이익이 조금 더 늘어날 가능성도 있어서 카카오뱅크의 미래의 모습은 밝다, 이렇게 생각하고 있습니다.

[앵커]

말씀하신 대로 중금리 대출이라는 게 신용도가 낮은 사람들한테 대출해 주는 거잖아요. 그런데 실제로 지금 그렇게 기여하고 있습니까?

[답변]

사실 많이 안 했죠. 보통 인터넷 뱅크가 맨 처음 생길 때 어떻게 보면 사회적인 기여를 하겠다고 하는 것이 그 부분인데 상장하면서 그 부분에 대해서 신경을 쓰려는 그런 계획을 갖고 있고요. 다만 중금리 대출은 금리가 높습니다. 그렇기 때문에 은행 입장에서 보면 이자 이익이 많이 들어오지만, 연체가 많이 생겼을 때는 그만큼 손해를 볼 수 있다는 거거든요? 그런데 카카오는 우리나라 굴지의 어떻게 보면 데이터를 갖고 있는 기업의 자회사 아니겠습니까? 그래서 분명히 비금융 데이터로 많은 정보를 만들어서 연체에서 벗어날 수 있다는 기대감을 갖고 있기 때문에 한 번 기대해보셔도 좋을 것 같습니다.

[앵커]

신용도가 떨어진 사람들에게 대출하면서 이익 성장세를 유지할 것이냐에 대해서는 좀 우려가 있긴 하지만 그 뒷단에 있는 5,000만이 쓰는 카카오톡, 그 다양한 플랫폼을 기반으로 해서 상품을 개발할 여지는 있다, 이렇게 지금 보시고 계신 것 같아요.

[답변]

정확히 말씀하셨습니다.

[앵커]

그런데 어쨌든 본령은 은행이니까요. 이게 기본적으로 규제 산업이잖아요. 정부의 이런저런 규제 때문에 성장에 한계가 있을 거라는 지적에 대해서는 어떻게 보시나요?

[답변]

약간 성장, 저성장이라는 말이 어떻게 보면 금융주, 특히 은행주를 어떻게 보면 너무 옥죄는 그런 단어처럼 주식 시장에서 돼버렸어요. 그런데 엄밀히 말하면 지금도 외형 성장세는 빠릅니다. 다만 워낙 과거에 비해서 금리가 내려갔기 때문에 순이자 마진이라는 용어가 있죠. 은행이나 금융 회사들이 현재 얼마나 이자 차이를 이익으로 환원하느냐의 그 차이인데요. 현재 굉장히 내려가 있는 상황이에요. 그래서 이익의 증가율이 둔화되었던 것뿐인데요. 규제가 이익 자체를 완전히 갉아먹을 정도까지 갈 것은 아니기 때문에 약간 과도한 걱정일 수도 있다고 저는 판단합니다.

[앵커]

카카오뱅크하고 간편 송금 서비스, 카카오페이를 조금 혼동하시는 분들도 계시잖아요. 그런데 카카오페이도 10월에 상장할 예정이라고 하는데, 카카오페이가 상장되면 카카오뱅크의 주가가 희석될 거라는 그런 주주들의 우려도 있습니다. 여기에 대해서는 어떻게 전망하세요?

[답변]

제가 카카오뱅크를 가지고 투자자들과 많이 대화할 때 가장 많이 들어온 질문 중의 하나가 카카오페이와의 그런 겹치는 부분, 아니면 차이점, 어떻게 될 거냐 이런 건데요. 사실 지금으로서 이 두 기업 사이에 어떻게 교통정리를 할 거다, 뭐 한다, 이렇게까지 너무 내다보기는 참 어려운 측면이 있습니다. 다만 제가 말씀드릴 수 있는 것은 이 카카오페이가 주로 하는 송금 앱이라든지 그리고 그쪽이 갖고 있는 자회사, 증권업하고 이 카카오은행하고는 사실 비슷한 부분도 많지만 겹치지 않는 부분도 많기 때문에 아마 그룹 차원에서 현명한 교통정리를 통해서 큰 문제 없이 되지 않을까 생각하고 있습니다. 엄연히 다른 기업이긴 합니다.

[앵커]

두 회사 간의 합병 얘기도 나오는데.

[답변]

너무 좀 이른 것 같습니다.

[앵커]

너무 좀 이른 것 같다? 카카오뱅크의 하반기 주가 흐름에 변수가 될 만한 요인은 어떤 걸 생각해볼 수 있을까요?

[답변]

아무래도 은행주이기 때문에 금리의 방향이 제일 중요할 것 같습니다. 지금 은행주의 주가를 결정짓는 여러 가지 요인 중에서 가장 최근에 중요하게 작용하고 있는 것은 금리의 방향인데요. 금리가 올라갈수록 금융주, 은행주에 유리한 측면이 있는데요. 기준 금리의 인상 요인도 좀 있겠습니다. 그래서 여러 가지 은행업 전체로서는 금리가 가장 중요하게 작용하지만, 카카오뱅크 자체로만 놓고 보면 글로벌 유동성을 얼마나 더 넓힐 것이냐 아니면 조일 것이냐, 이거에 따른 주가 영향이 다른 은행들보다 크다고 생각합니다. 왜냐하면 현재 고성장 주들이 글로벌 유동성 변화에 따른 투자 심리에 영향을 많이 받고 있거든요. 어떻게 보면 금융주 중에 유일한 고성장 주식이기 때문에 글로벌 유동성 변화도 한번 좀 보실 필요가 있어 보입니다.

[앵커]

금리의 유동성 변화, 변수로 말씀해 주셨습니다. 여기까지 듣도록 하겠습니다. 지금까지 ET WHY, 구경회 SK증권 연구위원 함께했습니다. 오늘 설명 고맙습니다.

[답변]

감사합니다.

이 기사가 좋으셨다면

-

좋아요

0

-

응원해요

0

-

후속 원해요

0

오늘의 핫 클릭

실시간 뜨거운 관심을 받고 있는 뉴스

헤드라인

이 기사에 대한 의견을 남겨주세요.