[경제뭐니] 매달 받는 생활비…주택연금 똑똑한 활용법

입력 2021.08.26 (07:58)

수정 2021.08.26 (08:32)

읽어주기 기능은 크롬기반의

브라우저에서만 사용하실 수 있습니다.

[앵커]

시청자들이 궁금해할 생활 속 경제 이야기를 풀어주는 경제뭐니 코너입니다.

노후 대책으로 많이 가입한 주택연금의 경우 집값 등 따져볼 게 많은데요,

연금 활용법을 황현규 기자가 조목조목 짚어봤습니다.

[리포트]

은퇴 후 생활비가 부족할 때 내 집을 활용하는 방법이 있죠.

바로 주택연금입니다.

집을 담보로 맡긴 뒤 대출금을 평생 나눠 받는 형태인데요,

부부 중 1명이 만 55세 이상이고 주택 공시가격이 9억 원 이하일 때 가입할 수 있습니다.

2007년 출시돼 올해 6월 말 기준 누적 가입자가 8만 6천 명을 넘었습니다.

가입자 평균 나이는 72.3세로, 평균 3억 2천만 원 정도의 집을 담보로 매월 백만 원가량 받고 있습니다.

그런데 최근 들어 주택연금을 해지하는 경우도 크게 늘고 있습니다.

지난해 해지 건수가 1년 전보다 2배 가까이 증가했고, 올해 상반기에도 2천 건을 넘었는데요,

가입자 고령화로 자녀가 모시거나 요양원에 가는 이유도 있겠지만, 집값 상승의 영향이 큰 것으로 보입니다.

왜 그런지 보겠습니다.

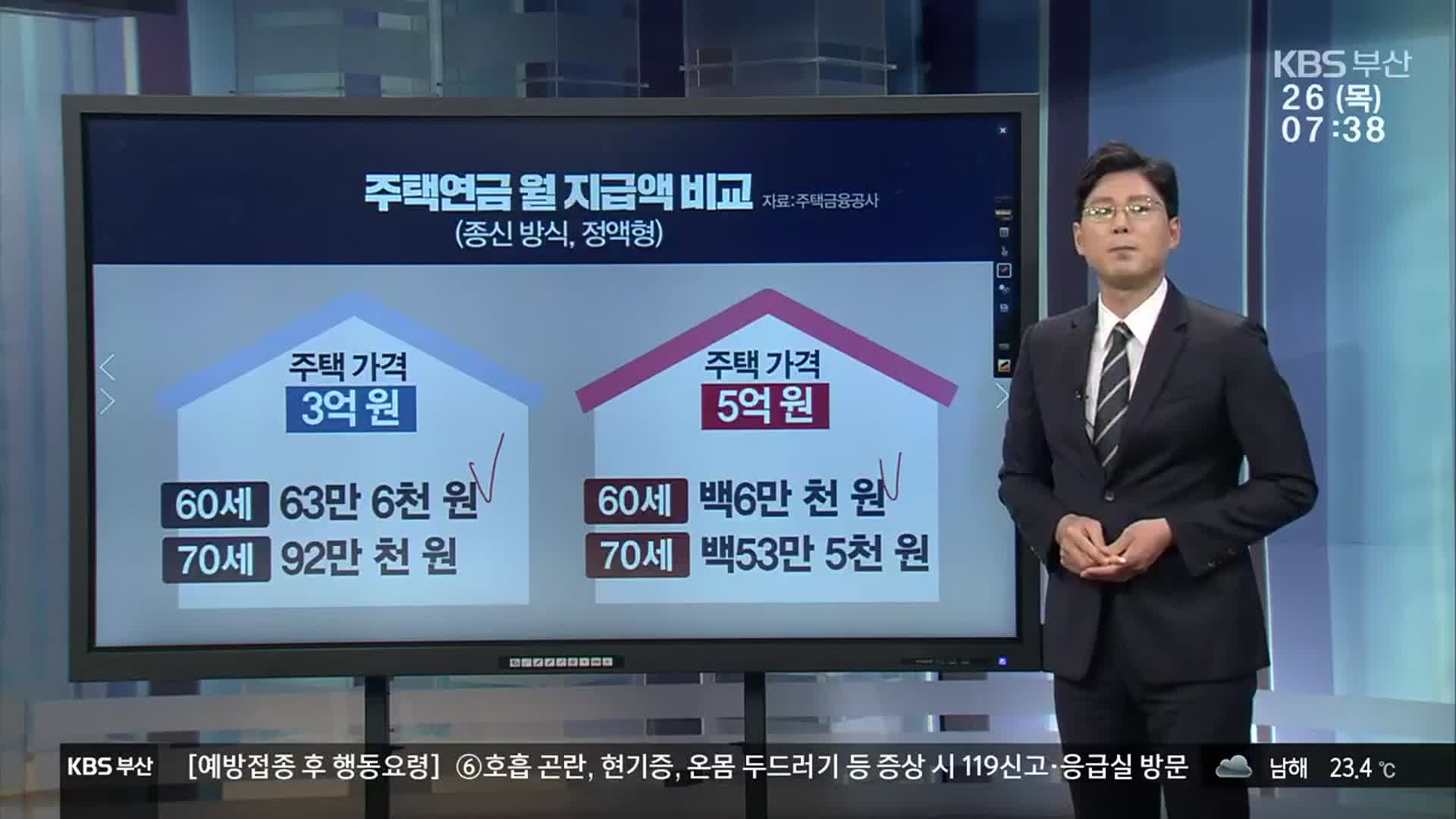

주택연금의 월 지급액은 나이가 많을수록, 또 집값이 비쌀수록 더 높아집니다.

예를 들어 가입자가 60세 일 때 집값이 3억 원이면 매월 63만 원, 5억 원이면 백만 원가량 받고요,

70세 때 가입한 경우 월 지급액은 집값이 3억 원이면 92만 원, 5억 원이면 백50만 원 정도 됩니다.

가입 당시 주택 시가로 결정한 이런 지급액은 평생 변동이 없는데요,

이 때문에 집값이 오를 경우 중도 해지했다가 새로 가입하는 게 낫다고 생각하기 쉽지만, 유불리를 따져볼 필요가 있습니다.

우선 주택연금을 해지한 뒤 다시 가입하려면 3년을 기다려야 합니다.

소득 공백이 생기는 건데요,

또 그사이 주택 공시가격이 9억 원을 넘기면 아예 가입하지 못합니다.

주택연금에 가입할 때 내는 초기 보증료도 돌려받지 못하는데, 집값의 1.5%에 달합니다.

그러니까 주택가격이 5억 원이면 7백만 원 넘게 사라지는 셈입니다.

주택금융공사는 연금 가입 뒤 집값이 오르더라도 불리하지만은 않다고 설명하는데요,

연금 수령자가 사망하면 주택을 처분해 지급액을 뺀 나머지를 상속인에게 주는데, 이때 집값은 연금 종료 시점으로 계산합니다.

결국, 집값 상승분이 자녀들에게 돌아간다는 얘기입니다.

최근엔 가입자가 연금 수령 방식을 다르게 설계하거나, 사망 때 연금 수급권을 배우자에게 자동 승계하는 것도 가능해졌으니 주택연금 활용법 꼼꼼히 챙겨야겠습니다.

지금까지 경제뭐니였습니다.

시청자들이 궁금해할 생활 속 경제 이야기를 풀어주는 경제뭐니 코너입니다.

노후 대책으로 많이 가입한 주택연금의 경우 집값 등 따져볼 게 많은데요,

연금 활용법을 황현규 기자가 조목조목 짚어봤습니다.

[리포트]

은퇴 후 생활비가 부족할 때 내 집을 활용하는 방법이 있죠.

바로 주택연금입니다.

집을 담보로 맡긴 뒤 대출금을 평생 나눠 받는 형태인데요,

부부 중 1명이 만 55세 이상이고 주택 공시가격이 9억 원 이하일 때 가입할 수 있습니다.

2007년 출시돼 올해 6월 말 기준 누적 가입자가 8만 6천 명을 넘었습니다.

가입자 평균 나이는 72.3세로, 평균 3억 2천만 원 정도의 집을 담보로 매월 백만 원가량 받고 있습니다.

그런데 최근 들어 주택연금을 해지하는 경우도 크게 늘고 있습니다.

지난해 해지 건수가 1년 전보다 2배 가까이 증가했고, 올해 상반기에도 2천 건을 넘었는데요,

가입자 고령화로 자녀가 모시거나 요양원에 가는 이유도 있겠지만, 집값 상승의 영향이 큰 것으로 보입니다.

왜 그런지 보겠습니다.

주택연금의 월 지급액은 나이가 많을수록, 또 집값이 비쌀수록 더 높아집니다.

예를 들어 가입자가 60세 일 때 집값이 3억 원이면 매월 63만 원, 5억 원이면 백만 원가량 받고요,

70세 때 가입한 경우 월 지급액은 집값이 3억 원이면 92만 원, 5억 원이면 백50만 원 정도 됩니다.

가입 당시 주택 시가로 결정한 이런 지급액은 평생 변동이 없는데요,

이 때문에 집값이 오를 경우 중도 해지했다가 새로 가입하는 게 낫다고 생각하기 쉽지만, 유불리를 따져볼 필요가 있습니다.

우선 주택연금을 해지한 뒤 다시 가입하려면 3년을 기다려야 합니다.

소득 공백이 생기는 건데요,

또 그사이 주택 공시가격이 9억 원을 넘기면 아예 가입하지 못합니다.

주택연금에 가입할 때 내는 초기 보증료도 돌려받지 못하는데, 집값의 1.5%에 달합니다.

그러니까 주택가격이 5억 원이면 7백만 원 넘게 사라지는 셈입니다.

주택금융공사는 연금 가입 뒤 집값이 오르더라도 불리하지만은 않다고 설명하는데요,

연금 수령자가 사망하면 주택을 처분해 지급액을 뺀 나머지를 상속인에게 주는데, 이때 집값은 연금 종료 시점으로 계산합니다.

결국, 집값 상승분이 자녀들에게 돌아간다는 얘기입니다.

최근엔 가입자가 연금 수령 방식을 다르게 설계하거나, 사망 때 연금 수급권을 배우자에게 자동 승계하는 것도 가능해졌으니 주택연금 활용법 꼼꼼히 챙겨야겠습니다.

지금까지 경제뭐니였습니다.

■ 제보하기

▷ 카카오톡 : 'KBS제보' 검색, 채널 추가

▷ 전화 : 02-781-1234, 4444

▷ 이메일 : kbs1234@kbs.co.kr

▷ 유튜브, 네이버, 카카오에서도 KBS뉴스를 구독해주세요!

- [경제뭐니] 매달 받는 생활비…주택연금 똑똑한 활용법

-

- 입력 2021-08-26 07:58:54

- 수정2021-08-26 08:32:40

[앵커]

시청자들이 궁금해할 생활 속 경제 이야기를 풀어주는 경제뭐니 코너입니다.

노후 대책으로 많이 가입한 주택연금의 경우 집값 등 따져볼 게 많은데요,

연금 활용법을 황현규 기자가 조목조목 짚어봤습니다.

[리포트]

은퇴 후 생활비가 부족할 때 내 집을 활용하는 방법이 있죠.

바로 주택연금입니다.

집을 담보로 맡긴 뒤 대출금을 평생 나눠 받는 형태인데요,

부부 중 1명이 만 55세 이상이고 주택 공시가격이 9억 원 이하일 때 가입할 수 있습니다.

2007년 출시돼 올해 6월 말 기준 누적 가입자가 8만 6천 명을 넘었습니다.

가입자 평균 나이는 72.3세로, 평균 3억 2천만 원 정도의 집을 담보로 매월 백만 원가량 받고 있습니다.

그런데 최근 들어 주택연금을 해지하는 경우도 크게 늘고 있습니다.

지난해 해지 건수가 1년 전보다 2배 가까이 증가했고, 올해 상반기에도 2천 건을 넘었는데요,

가입자 고령화로 자녀가 모시거나 요양원에 가는 이유도 있겠지만, 집값 상승의 영향이 큰 것으로 보입니다.

왜 그런지 보겠습니다.

주택연금의 월 지급액은 나이가 많을수록, 또 집값이 비쌀수록 더 높아집니다.

예를 들어 가입자가 60세 일 때 집값이 3억 원이면 매월 63만 원, 5억 원이면 백만 원가량 받고요,

70세 때 가입한 경우 월 지급액은 집값이 3억 원이면 92만 원, 5억 원이면 백50만 원 정도 됩니다.

가입 당시 주택 시가로 결정한 이런 지급액은 평생 변동이 없는데요,

이 때문에 집값이 오를 경우 중도 해지했다가 새로 가입하는 게 낫다고 생각하기 쉽지만, 유불리를 따져볼 필요가 있습니다.

우선 주택연금을 해지한 뒤 다시 가입하려면 3년을 기다려야 합니다.

소득 공백이 생기는 건데요,

또 그사이 주택 공시가격이 9억 원을 넘기면 아예 가입하지 못합니다.

주택연금에 가입할 때 내는 초기 보증료도 돌려받지 못하는데, 집값의 1.5%에 달합니다.

그러니까 주택가격이 5억 원이면 7백만 원 넘게 사라지는 셈입니다.

주택금융공사는 연금 가입 뒤 집값이 오르더라도 불리하지만은 않다고 설명하는데요,

연금 수령자가 사망하면 주택을 처분해 지급액을 뺀 나머지를 상속인에게 주는데, 이때 집값은 연금 종료 시점으로 계산합니다.

결국, 집값 상승분이 자녀들에게 돌아간다는 얘기입니다.

최근엔 가입자가 연금 수령 방식을 다르게 설계하거나, 사망 때 연금 수급권을 배우자에게 자동 승계하는 것도 가능해졌으니 주택연금 활용법 꼼꼼히 챙겨야겠습니다.

지금까지 경제뭐니였습니다.

시청자들이 궁금해할 생활 속 경제 이야기를 풀어주는 경제뭐니 코너입니다.

노후 대책으로 많이 가입한 주택연금의 경우 집값 등 따져볼 게 많은데요,

연금 활용법을 황현규 기자가 조목조목 짚어봤습니다.

[리포트]

은퇴 후 생활비가 부족할 때 내 집을 활용하는 방법이 있죠.

바로 주택연금입니다.

집을 담보로 맡긴 뒤 대출금을 평생 나눠 받는 형태인데요,

부부 중 1명이 만 55세 이상이고 주택 공시가격이 9억 원 이하일 때 가입할 수 있습니다.

2007년 출시돼 올해 6월 말 기준 누적 가입자가 8만 6천 명을 넘었습니다.

가입자 평균 나이는 72.3세로, 평균 3억 2천만 원 정도의 집을 담보로 매월 백만 원가량 받고 있습니다.

그런데 최근 들어 주택연금을 해지하는 경우도 크게 늘고 있습니다.

지난해 해지 건수가 1년 전보다 2배 가까이 증가했고, 올해 상반기에도 2천 건을 넘었는데요,

가입자 고령화로 자녀가 모시거나 요양원에 가는 이유도 있겠지만, 집값 상승의 영향이 큰 것으로 보입니다.

왜 그런지 보겠습니다.

주택연금의 월 지급액은 나이가 많을수록, 또 집값이 비쌀수록 더 높아집니다.

예를 들어 가입자가 60세 일 때 집값이 3억 원이면 매월 63만 원, 5억 원이면 백만 원가량 받고요,

70세 때 가입한 경우 월 지급액은 집값이 3억 원이면 92만 원, 5억 원이면 백50만 원 정도 됩니다.

가입 당시 주택 시가로 결정한 이런 지급액은 평생 변동이 없는데요,

이 때문에 집값이 오를 경우 중도 해지했다가 새로 가입하는 게 낫다고 생각하기 쉽지만, 유불리를 따져볼 필요가 있습니다.

우선 주택연금을 해지한 뒤 다시 가입하려면 3년을 기다려야 합니다.

소득 공백이 생기는 건데요,

또 그사이 주택 공시가격이 9억 원을 넘기면 아예 가입하지 못합니다.

주택연금에 가입할 때 내는 초기 보증료도 돌려받지 못하는데, 집값의 1.5%에 달합니다.

그러니까 주택가격이 5억 원이면 7백만 원 넘게 사라지는 셈입니다.

주택금융공사는 연금 가입 뒤 집값이 오르더라도 불리하지만은 않다고 설명하는데요,

연금 수령자가 사망하면 주택을 처분해 지급액을 뺀 나머지를 상속인에게 주는데, 이때 집값은 연금 종료 시점으로 계산합니다.

결국, 집값 상승분이 자녀들에게 돌아간다는 얘기입니다.

최근엔 가입자가 연금 수령 방식을 다르게 설계하거나, 사망 때 연금 수급권을 배우자에게 자동 승계하는 것도 가능해졌으니 주택연금 활용법 꼼꼼히 챙겨야겠습니다.

지금까지 경제뭐니였습니다.

-

-

황현규 기자 true@kbs.co.kr

황현규 기자의 기사 모음

-

이 기사가 좋으셨다면

-

좋아요

0

-

응원해요

0

-

후속 원해요

0

부산-주요뉴스

오늘의 핫 클릭

실시간 뜨거운 관심을 받고 있는 뉴스

헤드라인

많이 본 뉴스

-

각 플랫폼에서 최근 1시간 동안 많이 본 KBS 기사를 제공합니다.

-

각 플랫폼에서 최근 1시간 동안 많이 본 KBS 기사를 제공합니다.

-

각 플랫폼에서 최근 1시간 동안 많이 본 KBS 기사를 제공합니다.

이 기사에 대한 의견을 남겨주세요.