[같이경제] 기준금리 인상 이유는?

입력 2021.09.02 (19:25)

수정 2021.09.02 (20:10)

읽어주기 기능은 크롬기반의

브라우저에서만 사용하실 수 있습니다.

생활 속 경제 뉴스를 함께 풀어보는 시간, 같이 경제입니다.

[이주열/한국은행 총재 : "알고 계시겠지만, 기준금리를 0.5%에서 0.75 %로 인상하기로 결정했습니다."]

지난주 한국은행 금융통화위원회가 기준 금리를 올리면서 경제 뉴스는 온통 금리 관련 기사로 넘쳤습니다.

0.5%라는 사상 최저 수준의 초금리 시대가 막을 내린다는 건데….

기준 금리에 대해 더 자세히 들여다 보겠습니다.

'기준 금리'는 쉽게 말해서 시중에 풀린 돈의 양을 조절하기 위해 기준으로 삼는'이자율'을 말합니다.

기준 금리를 쉽게 이해하기 위해서 어느 날 한국은행이 기준 금리를 1% 내렸다고 가정해 보겠습니다.

지난 6월 기준, 우리나라 가계 부채는 약 1,800조 원인데요.

1%에 해당하는 이자 18조 원은 은행으로 들어가지 않고 고스란히 지갑 속에 남겠죠.

이 천문학적인 돈은 장 보는 비용으로, 자녀 학원비로, 또 직원 월급으로 다양하게 쓰이는데요.

시장을 돌고 돌아 위축된 경제를 되살리는 역할을 합니다.

지난 2008년 세계금융위기 당시에도 경기가 급격하게 꺾이자, 한국은행은 6달 동안 6차례나 기준 금리를 내렸는데요.

마찬가지로 은행으로 흘러갈 이자를 시장에 여윳돈으로 풀어서 불황을 이겨내려 했던 것이죠.

코로나 시대도 마찬가집니다.

지난해 초 코로나로 경기가 크게 위축되자, 한국은행은 1.25%였던 기준금리를 0.5%까지 내렸죠.

이 상태로 죽 초저금리를 유지해오다, 지난주 갑자기 기준 금리를 0.75%로 올리면서 통화정책에 변화를 준 건데요.

이런 조치가 기업 투자나 가계에 미치는 영향이 상당하기 때문에 기준 금리 관련 기사가 유독 주목받았던 겁니다.

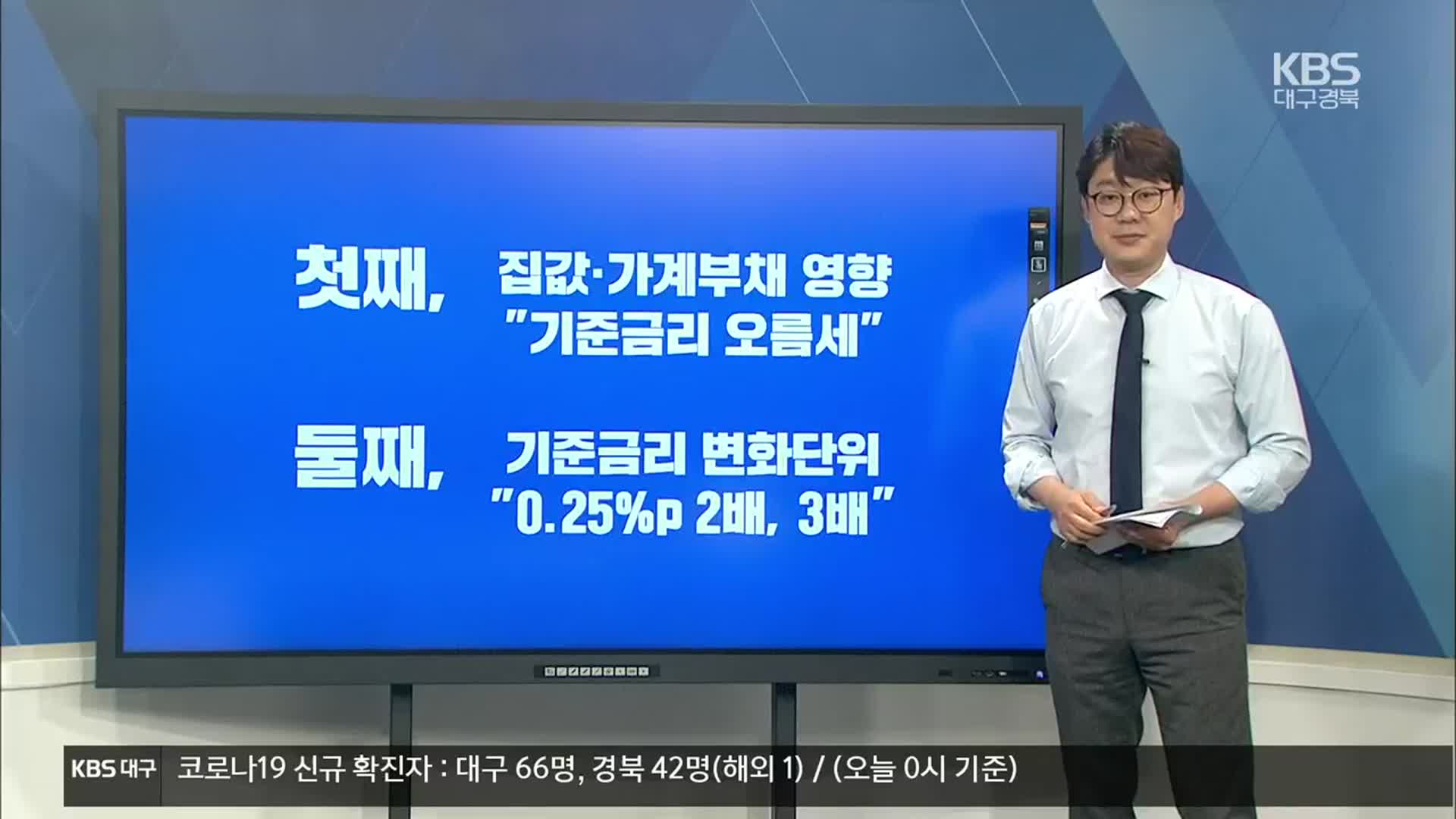

그렇다면 한국은행은 왜 기준 금리를 인상했을까요?

가장 큰 이유는 초저금리 기조 아래 시장에 여윳돈을 오랫동안 풀어 놓다보니, 그 돈이 부동산 투자에 몰려서 주택 가격 폭등으로 이어졌기 때문입니다.

결국, 집 값을 낮추기 위해 정부가 기준 금리를 올려 돈을 다시 거둬들이려는 거죠.

게다가 가계 부채도 눈덩이처럼 불어났고요.

이처럼 풀었던 돈을 다시 걷어 들이는 움직임은 우리나라 뿐만 아니라 미국에서도 나타나고 있는데요.

지난주 미국 와이오밍 주에서는 주요 국가 중앙은행 총재들이 모여 통화 정책을 토론하는 '잭슨홀 미팅'이 열렸는데, 그곳에서 연방준비제도 파월 의장이 '테이퍼링'을 꺼낸겁니다.

'테이퍼링', 사전적 의미는 '끝이 가늘어지다.'라는 뜻인데, 경기 부양을 위해 쏟아 부었던 돈을 거둬들이는 정책을 말합니다.

이런 대외 환경 속에서 우리나라는 미국 상황을 예의주시하며 기준 금리 추가 인상을 검토하겠다고 밝혔는데요.

전문가들은 올해 안으로 기준 금리가 0.25%p 정도 더 올라갈 것으로 예상하고 있습니다.

그런데 여기서 궁금증이 생깁니다.

왜 금리 인상 단위가 '0.25'일까?

실제 우리나라 기준금리 변화를 보면 매번 0.25, 0.5, 0.75, 1% 등 0.25%p의 배수 단위로 오르내린 것을 알 수 있는데요.

0.25라는 수치는, 2004년 그린스펀 미국 연방준비제도 의장이 0.25%p 단위로 쪼개 금리를 조정하면서 세계적으로 굳어진 겁니다.

기준 금리 변화가 시장에 미치는 영향이 크기 때문인데 작은 폭으로 천천히 조정한다고 해서 아기 걸음마를 뜻하는 '베이비 스텝'으로 부르기도 합니다.

물론 일본과 유럽 등 일부 나라에서는 0.25 보다 작은 '마이크로 스텝'처럼 제각기 다른 조정폭을 기준으로 삼기도 하는데요.

하지만 우리나라는 금리 조정폭에 손을 대면, 시장에 혼란을 줄 우려가 있어 0.25%p라는 단위를 꾸준히 유지하는 중이라고 합니다.

지금까지 기준 금리에 대한 여러 궁금증을 풀어봤는데요.

정리하면, 주택가격 상승과 가계부채 증가로 인상된 기준 금리는 앞으로 더 오를 수 있다는 점.

또 오를 때는 0.25%p의 배수로 오른다는 점 이 두 가지 기억하면 되겠습니다.

같이, 경제였습니다.

[이주열/한국은행 총재 : "알고 계시겠지만, 기준금리를 0.5%에서 0.75 %로 인상하기로 결정했습니다."]

지난주 한국은행 금융통화위원회가 기준 금리를 올리면서 경제 뉴스는 온통 금리 관련 기사로 넘쳤습니다.

0.5%라는 사상 최저 수준의 초금리 시대가 막을 내린다는 건데….

기준 금리에 대해 더 자세히 들여다 보겠습니다.

'기준 금리'는 쉽게 말해서 시중에 풀린 돈의 양을 조절하기 위해 기준으로 삼는'이자율'을 말합니다.

기준 금리를 쉽게 이해하기 위해서 어느 날 한국은행이 기준 금리를 1% 내렸다고 가정해 보겠습니다.

지난 6월 기준, 우리나라 가계 부채는 약 1,800조 원인데요.

1%에 해당하는 이자 18조 원은 은행으로 들어가지 않고 고스란히 지갑 속에 남겠죠.

이 천문학적인 돈은 장 보는 비용으로, 자녀 학원비로, 또 직원 월급으로 다양하게 쓰이는데요.

시장을 돌고 돌아 위축된 경제를 되살리는 역할을 합니다.

지난 2008년 세계금융위기 당시에도 경기가 급격하게 꺾이자, 한국은행은 6달 동안 6차례나 기준 금리를 내렸는데요.

마찬가지로 은행으로 흘러갈 이자를 시장에 여윳돈으로 풀어서 불황을 이겨내려 했던 것이죠.

코로나 시대도 마찬가집니다.

지난해 초 코로나로 경기가 크게 위축되자, 한국은행은 1.25%였던 기준금리를 0.5%까지 내렸죠.

이 상태로 죽 초저금리를 유지해오다, 지난주 갑자기 기준 금리를 0.75%로 올리면서 통화정책에 변화를 준 건데요.

이런 조치가 기업 투자나 가계에 미치는 영향이 상당하기 때문에 기준 금리 관련 기사가 유독 주목받았던 겁니다.

그렇다면 한국은행은 왜 기준 금리를 인상했을까요?

가장 큰 이유는 초저금리 기조 아래 시장에 여윳돈을 오랫동안 풀어 놓다보니, 그 돈이 부동산 투자에 몰려서 주택 가격 폭등으로 이어졌기 때문입니다.

결국, 집 값을 낮추기 위해 정부가 기준 금리를 올려 돈을 다시 거둬들이려는 거죠.

게다가 가계 부채도 눈덩이처럼 불어났고요.

이처럼 풀었던 돈을 다시 걷어 들이는 움직임은 우리나라 뿐만 아니라 미국에서도 나타나고 있는데요.

지난주 미국 와이오밍 주에서는 주요 국가 중앙은행 총재들이 모여 통화 정책을 토론하는 '잭슨홀 미팅'이 열렸는데, 그곳에서 연방준비제도 파월 의장이 '테이퍼링'을 꺼낸겁니다.

'테이퍼링', 사전적 의미는 '끝이 가늘어지다.'라는 뜻인데, 경기 부양을 위해 쏟아 부었던 돈을 거둬들이는 정책을 말합니다.

이런 대외 환경 속에서 우리나라는 미국 상황을 예의주시하며 기준 금리 추가 인상을 검토하겠다고 밝혔는데요.

전문가들은 올해 안으로 기준 금리가 0.25%p 정도 더 올라갈 것으로 예상하고 있습니다.

그런데 여기서 궁금증이 생깁니다.

왜 금리 인상 단위가 '0.25'일까?

실제 우리나라 기준금리 변화를 보면 매번 0.25, 0.5, 0.75, 1% 등 0.25%p의 배수 단위로 오르내린 것을 알 수 있는데요.

0.25라는 수치는, 2004년 그린스펀 미국 연방준비제도 의장이 0.25%p 단위로 쪼개 금리를 조정하면서 세계적으로 굳어진 겁니다.

기준 금리 변화가 시장에 미치는 영향이 크기 때문인데 작은 폭으로 천천히 조정한다고 해서 아기 걸음마를 뜻하는 '베이비 스텝'으로 부르기도 합니다.

물론 일본과 유럽 등 일부 나라에서는 0.25 보다 작은 '마이크로 스텝'처럼 제각기 다른 조정폭을 기준으로 삼기도 하는데요.

하지만 우리나라는 금리 조정폭에 손을 대면, 시장에 혼란을 줄 우려가 있어 0.25%p라는 단위를 꾸준히 유지하는 중이라고 합니다.

지금까지 기준 금리에 대한 여러 궁금증을 풀어봤는데요.

정리하면, 주택가격 상승과 가계부채 증가로 인상된 기준 금리는 앞으로 더 오를 수 있다는 점.

또 오를 때는 0.25%p의 배수로 오른다는 점 이 두 가지 기억하면 되겠습니다.

같이, 경제였습니다.

■ 제보하기

▷ 카카오톡 : 'KBS제보' 검색, 채널 추가

▷ 전화 : 02-781-1234, 4444

▷ 이메일 : kbs1234@kbs.co.kr

▷ 유튜브, 네이버, 카카오에서도 KBS뉴스를 구독해주세요!

- [같이경제] 기준금리 인상 이유는?

-

- 입력 2021-09-02 19:25:27

- 수정2021-09-02 20:10:51

생활 속 경제 뉴스를 함께 풀어보는 시간, 같이 경제입니다.

[이주열/한국은행 총재 : "알고 계시겠지만, 기준금리를 0.5%에서 0.75 %로 인상하기로 결정했습니다."]

지난주 한국은행 금융통화위원회가 기준 금리를 올리면서 경제 뉴스는 온통 금리 관련 기사로 넘쳤습니다.

0.5%라는 사상 최저 수준의 초금리 시대가 막을 내린다는 건데….

기준 금리에 대해 더 자세히 들여다 보겠습니다.

'기준 금리'는 쉽게 말해서 시중에 풀린 돈의 양을 조절하기 위해 기준으로 삼는'이자율'을 말합니다.

기준 금리를 쉽게 이해하기 위해서 어느 날 한국은행이 기준 금리를 1% 내렸다고 가정해 보겠습니다.

지난 6월 기준, 우리나라 가계 부채는 약 1,800조 원인데요.

1%에 해당하는 이자 18조 원은 은행으로 들어가지 않고 고스란히 지갑 속에 남겠죠.

이 천문학적인 돈은 장 보는 비용으로, 자녀 학원비로, 또 직원 월급으로 다양하게 쓰이는데요.

시장을 돌고 돌아 위축된 경제를 되살리는 역할을 합니다.

지난 2008년 세계금융위기 당시에도 경기가 급격하게 꺾이자, 한국은행은 6달 동안 6차례나 기준 금리를 내렸는데요.

마찬가지로 은행으로 흘러갈 이자를 시장에 여윳돈으로 풀어서 불황을 이겨내려 했던 것이죠.

코로나 시대도 마찬가집니다.

지난해 초 코로나로 경기가 크게 위축되자, 한국은행은 1.25%였던 기준금리를 0.5%까지 내렸죠.

이 상태로 죽 초저금리를 유지해오다, 지난주 갑자기 기준 금리를 0.75%로 올리면서 통화정책에 변화를 준 건데요.

이런 조치가 기업 투자나 가계에 미치는 영향이 상당하기 때문에 기준 금리 관련 기사가 유독 주목받았던 겁니다.

그렇다면 한국은행은 왜 기준 금리를 인상했을까요?

가장 큰 이유는 초저금리 기조 아래 시장에 여윳돈을 오랫동안 풀어 놓다보니, 그 돈이 부동산 투자에 몰려서 주택 가격 폭등으로 이어졌기 때문입니다.

결국, 집 값을 낮추기 위해 정부가 기준 금리를 올려 돈을 다시 거둬들이려는 거죠.

게다가 가계 부채도 눈덩이처럼 불어났고요.

이처럼 풀었던 돈을 다시 걷어 들이는 움직임은 우리나라 뿐만 아니라 미국에서도 나타나고 있는데요.

지난주 미국 와이오밍 주에서는 주요 국가 중앙은행 총재들이 모여 통화 정책을 토론하는 '잭슨홀 미팅'이 열렸는데, 그곳에서 연방준비제도 파월 의장이 '테이퍼링'을 꺼낸겁니다.

'테이퍼링', 사전적 의미는 '끝이 가늘어지다.'라는 뜻인데, 경기 부양을 위해 쏟아 부었던 돈을 거둬들이는 정책을 말합니다.

이런 대외 환경 속에서 우리나라는 미국 상황을 예의주시하며 기준 금리 추가 인상을 검토하겠다고 밝혔는데요.

전문가들은 올해 안으로 기준 금리가 0.25%p 정도 더 올라갈 것으로 예상하고 있습니다.

그런데 여기서 궁금증이 생깁니다.

왜 금리 인상 단위가 '0.25'일까?

실제 우리나라 기준금리 변화를 보면 매번 0.25, 0.5, 0.75, 1% 등 0.25%p의 배수 단위로 오르내린 것을 알 수 있는데요.

0.25라는 수치는, 2004년 그린스펀 미국 연방준비제도 의장이 0.25%p 단위로 쪼개 금리를 조정하면서 세계적으로 굳어진 겁니다.

기준 금리 변화가 시장에 미치는 영향이 크기 때문인데 작은 폭으로 천천히 조정한다고 해서 아기 걸음마를 뜻하는 '베이비 스텝'으로 부르기도 합니다.

물론 일본과 유럽 등 일부 나라에서는 0.25 보다 작은 '마이크로 스텝'처럼 제각기 다른 조정폭을 기준으로 삼기도 하는데요.

하지만 우리나라는 금리 조정폭에 손을 대면, 시장에 혼란을 줄 우려가 있어 0.25%p라는 단위를 꾸준히 유지하는 중이라고 합니다.

지금까지 기준 금리에 대한 여러 궁금증을 풀어봤는데요.

정리하면, 주택가격 상승과 가계부채 증가로 인상된 기준 금리는 앞으로 더 오를 수 있다는 점.

또 오를 때는 0.25%p의 배수로 오른다는 점 이 두 가지 기억하면 되겠습니다.

같이, 경제였습니다.

[이주열/한국은행 총재 : "알고 계시겠지만, 기준금리를 0.5%에서 0.75 %로 인상하기로 결정했습니다."]

지난주 한국은행 금융통화위원회가 기준 금리를 올리면서 경제 뉴스는 온통 금리 관련 기사로 넘쳤습니다.

0.5%라는 사상 최저 수준의 초금리 시대가 막을 내린다는 건데….

기준 금리에 대해 더 자세히 들여다 보겠습니다.

'기준 금리'는 쉽게 말해서 시중에 풀린 돈의 양을 조절하기 위해 기준으로 삼는'이자율'을 말합니다.

기준 금리를 쉽게 이해하기 위해서 어느 날 한국은행이 기준 금리를 1% 내렸다고 가정해 보겠습니다.

지난 6월 기준, 우리나라 가계 부채는 약 1,800조 원인데요.

1%에 해당하는 이자 18조 원은 은행으로 들어가지 않고 고스란히 지갑 속에 남겠죠.

이 천문학적인 돈은 장 보는 비용으로, 자녀 학원비로, 또 직원 월급으로 다양하게 쓰이는데요.

시장을 돌고 돌아 위축된 경제를 되살리는 역할을 합니다.

지난 2008년 세계금융위기 당시에도 경기가 급격하게 꺾이자, 한국은행은 6달 동안 6차례나 기준 금리를 내렸는데요.

마찬가지로 은행으로 흘러갈 이자를 시장에 여윳돈으로 풀어서 불황을 이겨내려 했던 것이죠.

코로나 시대도 마찬가집니다.

지난해 초 코로나로 경기가 크게 위축되자, 한국은행은 1.25%였던 기준금리를 0.5%까지 내렸죠.

이 상태로 죽 초저금리를 유지해오다, 지난주 갑자기 기준 금리를 0.75%로 올리면서 통화정책에 변화를 준 건데요.

이런 조치가 기업 투자나 가계에 미치는 영향이 상당하기 때문에 기준 금리 관련 기사가 유독 주목받았던 겁니다.

그렇다면 한국은행은 왜 기준 금리를 인상했을까요?

가장 큰 이유는 초저금리 기조 아래 시장에 여윳돈을 오랫동안 풀어 놓다보니, 그 돈이 부동산 투자에 몰려서 주택 가격 폭등으로 이어졌기 때문입니다.

결국, 집 값을 낮추기 위해 정부가 기준 금리를 올려 돈을 다시 거둬들이려는 거죠.

게다가 가계 부채도 눈덩이처럼 불어났고요.

이처럼 풀었던 돈을 다시 걷어 들이는 움직임은 우리나라 뿐만 아니라 미국에서도 나타나고 있는데요.

지난주 미국 와이오밍 주에서는 주요 국가 중앙은행 총재들이 모여 통화 정책을 토론하는 '잭슨홀 미팅'이 열렸는데, 그곳에서 연방준비제도 파월 의장이 '테이퍼링'을 꺼낸겁니다.

'테이퍼링', 사전적 의미는 '끝이 가늘어지다.'라는 뜻인데, 경기 부양을 위해 쏟아 부었던 돈을 거둬들이는 정책을 말합니다.

이런 대외 환경 속에서 우리나라는 미국 상황을 예의주시하며 기준 금리 추가 인상을 검토하겠다고 밝혔는데요.

전문가들은 올해 안으로 기준 금리가 0.25%p 정도 더 올라갈 것으로 예상하고 있습니다.

그런데 여기서 궁금증이 생깁니다.

왜 금리 인상 단위가 '0.25'일까?

실제 우리나라 기준금리 변화를 보면 매번 0.25, 0.5, 0.75, 1% 등 0.25%p의 배수 단위로 오르내린 것을 알 수 있는데요.

0.25라는 수치는, 2004년 그린스펀 미국 연방준비제도 의장이 0.25%p 단위로 쪼개 금리를 조정하면서 세계적으로 굳어진 겁니다.

기준 금리 변화가 시장에 미치는 영향이 크기 때문인데 작은 폭으로 천천히 조정한다고 해서 아기 걸음마를 뜻하는 '베이비 스텝'으로 부르기도 합니다.

물론 일본과 유럽 등 일부 나라에서는 0.25 보다 작은 '마이크로 스텝'처럼 제각기 다른 조정폭을 기준으로 삼기도 하는데요.

하지만 우리나라는 금리 조정폭에 손을 대면, 시장에 혼란을 줄 우려가 있어 0.25%p라는 단위를 꾸준히 유지하는 중이라고 합니다.

지금까지 기준 금리에 대한 여러 궁금증을 풀어봤는데요.

정리하면, 주택가격 상승과 가계부채 증가로 인상된 기준 금리는 앞으로 더 오를 수 있다는 점.

또 오를 때는 0.25%p의 배수로 오른다는 점 이 두 가지 기억하면 되겠습니다.

같이, 경제였습니다.

-

-

류재현 기자 jae@kbs.co.kr

류재현 기자의 기사 모음

-

이 기사가 좋으셨다면

-

좋아요

0

-

응원해요

0

-

후속 원해요

0

대구-주요뉴스

오늘의 핫 클릭

실시간 뜨거운 관심을 받고 있는 뉴스

헤드라인

많이 본 뉴스

-

각 플랫폼에서 최근 1시간 동안 많이 본 KBS 기사를 제공합니다.

-

각 플랫폼에서 최근 1시간 동안 많이 본 KBS 기사를 제공합니다.

-

각 플랫폼에서 최근 1시간 동안 많이 본 KBS 기사를 제공합니다.

이 기사에 대한 의견을 남겨주세요.