[경제뭐니] 금융 소비자 보호한다는데…챙길 권리는?

입력 2021.09.29 (19:22)

수정 2021.09.29 (20:09)

읽어주기 기능은 크롬기반의

브라우저에서만 사용하실 수 있습니다.

![[대담한K] 2030 부산월드엑스포…유치전 본격 시동](https://news.kbs.co.kr/data/news/2021/09/29/20210929_EUSice.jpg)

금융소비자보호법이 6개월의 적용 유예기간을 마치고 시행에 들어갔습니다.

금융상품에 덜컥 가입했다가 생기는 피해를 막기 위한 법인데요,

2년 전 상황부터 보시죠.

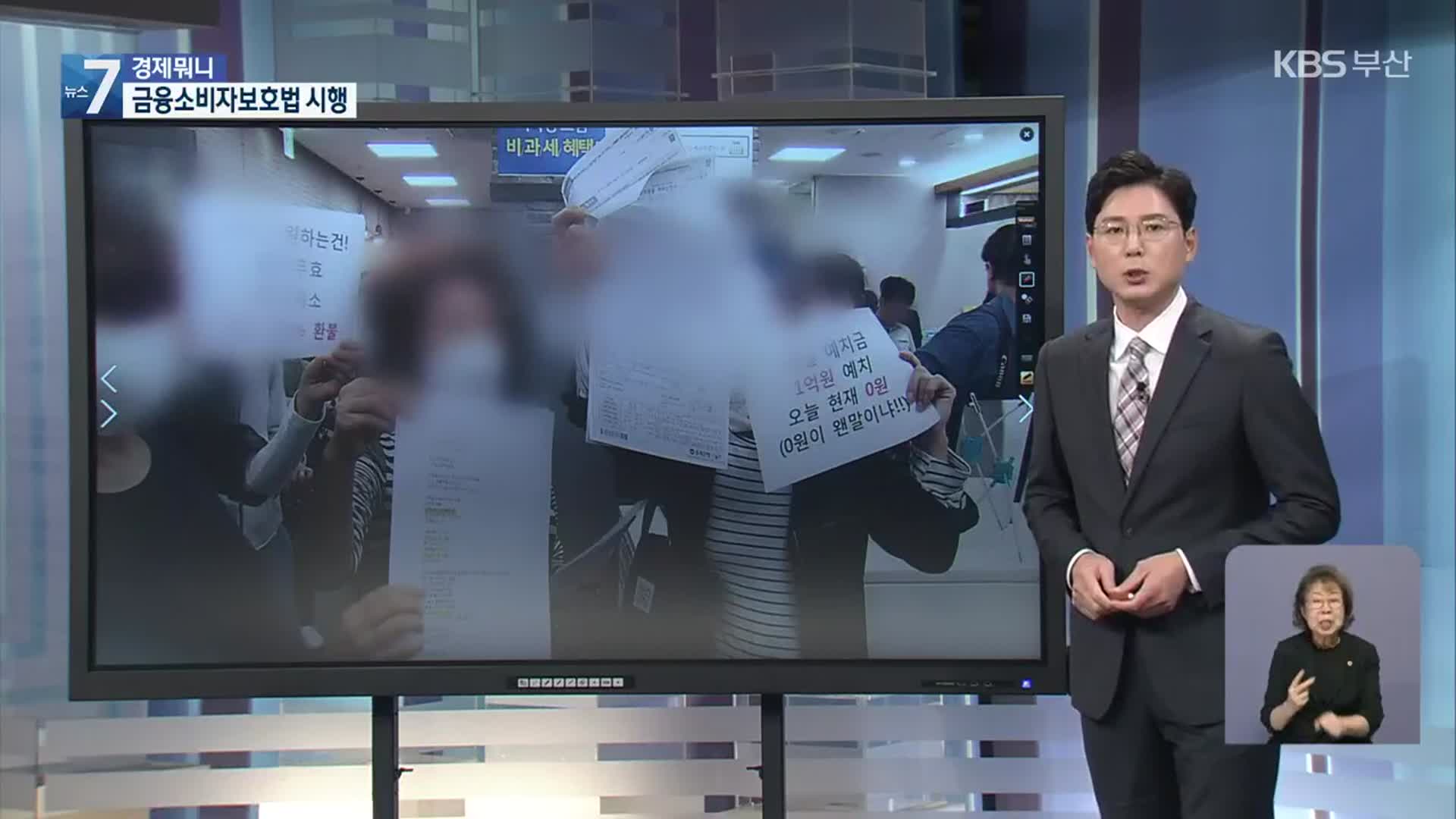

투자자들이 은행을 찾아 항의하는 모습인데요,

1억 원을 예치했는데, 현재 0원이 됐다는 글을 손에 들기도 했습니다.

DLF 사태입니다.

해외 금리와 연계한 금융상품인 DLF에 가입한 투자자들이 큰 손실을 봤는데요,

당시 은행에서 투자 위험성 등을 정확하게 설명하지 않았다는 문제가 제기됐습니다.

이후에도 라임·옵티머스 펀드 등 대규모 금융 피해가 잇따르자 금융소비자보호법이 제정됐는데요,

핵심은 은행과 증권사, 투자사 등 금융회사가 반드시 지켜야 할 6대 판매 원칙입니다.

예금과 대출, 투자, 보험 등 모든 금융상품에 적용되는데요,

앞서 DLF 사태에서 봤듯 소비자를 보호하려면 우선 상품 설명이 중요하겠죠.

예금 수익률과 대출 이자율이 얼마인지, 또 펀드 등 투자 상품의 경우 위험 등급을 충분히 설명해줘야 하는데요,

예전보다 금융상품 가입에 시간이 많이 걸려 불편하더라도 설명을 대충 듣고 서명하면 안 되겠죠.

혹시라도 금융회사와 분쟁이 생기면 불리해집니다.

이 밖에도 금융회사는 나이와 소득, 재산 등에 상관 없이 소비자에게 부적합한 상품을 권유할 수 없고요,

변동성이 커 확실하지 않은 수익률을 단정적으로 말해서도 안 됩니다.

이른바 '꺾기'라고 하죠.

대출할 때 보험이나 카드 등을 끼워파는 영업도 못 하게 했습니다.

금융회사가 이런 원칙을 어기고 상품을 판매했다면 최대 1억 원의 과태료를 내야 하고요,

수입의 최대 50%인 징벌적 과징금도 도입했습니다.

소비자는 어떻게 해야 할까요?

금융회사가 판매 원칙을 위반한걸 안 날로부터 1년 안에, 계약일로부터 최대 5년 안에 금융 상품을 해지할 권리를 갖습니다.

이때 판매사는 수수료나 위약금을 요구할 수 없습니다.

금융상품에 가입한 뒤 마음이 바뀔 경우 상품에 따라 7일에서 30일 안에 계약을 철회할 수도 있는데요,

하지만 무엇보다 금융상품 가입 전에 꼼꼼하게 알아보고 신중하게 결정해야겠죠.

지금까지 경제뭐니였습니다.

금융상품에 덜컥 가입했다가 생기는 피해를 막기 위한 법인데요,

2년 전 상황부터 보시죠.

투자자들이 은행을 찾아 항의하는 모습인데요,

1억 원을 예치했는데, 현재 0원이 됐다는 글을 손에 들기도 했습니다.

DLF 사태입니다.

해외 금리와 연계한 금융상품인 DLF에 가입한 투자자들이 큰 손실을 봤는데요,

당시 은행에서 투자 위험성 등을 정확하게 설명하지 않았다는 문제가 제기됐습니다.

이후에도 라임·옵티머스 펀드 등 대규모 금융 피해가 잇따르자 금융소비자보호법이 제정됐는데요,

핵심은 은행과 증권사, 투자사 등 금융회사가 반드시 지켜야 할 6대 판매 원칙입니다.

예금과 대출, 투자, 보험 등 모든 금융상품에 적용되는데요,

앞서 DLF 사태에서 봤듯 소비자를 보호하려면 우선 상품 설명이 중요하겠죠.

예금 수익률과 대출 이자율이 얼마인지, 또 펀드 등 투자 상품의 경우 위험 등급을 충분히 설명해줘야 하는데요,

예전보다 금융상품 가입에 시간이 많이 걸려 불편하더라도 설명을 대충 듣고 서명하면 안 되겠죠.

혹시라도 금융회사와 분쟁이 생기면 불리해집니다.

이 밖에도 금융회사는 나이와 소득, 재산 등에 상관 없이 소비자에게 부적합한 상품을 권유할 수 없고요,

변동성이 커 확실하지 않은 수익률을 단정적으로 말해서도 안 됩니다.

이른바 '꺾기'라고 하죠.

대출할 때 보험이나 카드 등을 끼워파는 영업도 못 하게 했습니다.

금융회사가 이런 원칙을 어기고 상품을 판매했다면 최대 1억 원의 과태료를 내야 하고요,

수입의 최대 50%인 징벌적 과징금도 도입했습니다.

소비자는 어떻게 해야 할까요?

금융회사가 판매 원칙을 위반한걸 안 날로부터 1년 안에, 계약일로부터 최대 5년 안에 금융 상품을 해지할 권리를 갖습니다.

이때 판매사는 수수료나 위약금을 요구할 수 없습니다.

금융상품에 가입한 뒤 마음이 바뀔 경우 상품에 따라 7일에서 30일 안에 계약을 철회할 수도 있는데요,

하지만 무엇보다 금융상품 가입 전에 꼼꼼하게 알아보고 신중하게 결정해야겠죠.

지금까지 경제뭐니였습니다.

■ 제보하기

▷ 카카오톡 : 'KBS제보' 검색, 채널 추가

▷ 전화 : 02-781-1234, 4444

▷ 이메일 : kbs1234@kbs.co.kr

▷ 유튜브, 네이버, 카카오에서도 KBS뉴스를 구독해주세요!

- [경제뭐니] 금융 소비자 보호한다는데…챙길 권리는?

-

- 입력 2021-09-29 19:22:06

- 수정2021-09-29 20:09:40

금융소비자보호법이 6개월의 적용 유예기간을 마치고 시행에 들어갔습니다.

금융상품에 덜컥 가입했다가 생기는 피해를 막기 위한 법인데요,

2년 전 상황부터 보시죠.

투자자들이 은행을 찾아 항의하는 모습인데요,

1억 원을 예치했는데, 현재 0원이 됐다는 글을 손에 들기도 했습니다.

DLF 사태입니다.

해외 금리와 연계한 금융상품인 DLF에 가입한 투자자들이 큰 손실을 봤는데요,

당시 은행에서 투자 위험성 등을 정확하게 설명하지 않았다는 문제가 제기됐습니다.

이후에도 라임·옵티머스 펀드 등 대규모 금융 피해가 잇따르자 금융소비자보호법이 제정됐는데요,

핵심은 은행과 증권사, 투자사 등 금융회사가 반드시 지켜야 할 6대 판매 원칙입니다.

예금과 대출, 투자, 보험 등 모든 금융상품에 적용되는데요,

앞서 DLF 사태에서 봤듯 소비자를 보호하려면 우선 상품 설명이 중요하겠죠.

예금 수익률과 대출 이자율이 얼마인지, 또 펀드 등 투자 상품의 경우 위험 등급을 충분히 설명해줘야 하는데요,

예전보다 금융상품 가입에 시간이 많이 걸려 불편하더라도 설명을 대충 듣고 서명하면 안 되겠죠.

혹시라도 금융회사와 분쟁이 생기면 불리해집니다.

이 밖에도 금융회사는 나이와 소득, 재산 등에 상관 없이 소비자에게 부적합한 상품을 권유할 수 없고요,

변동성이 커 확실하지 않은 수익률을 단정적으로 말해서도 안 됩니다.

이른바 '꺾기'라고 하죠.

대출할 때 보험이나 카드 등을 끼워파는 영업도 못 하게 했습니다.

금융회사가 이런 원칙을 어기고 상품을 판매했다면 최대 1억 원의 과태료를 내야 하고요,

수입의 최대 50%인 징벌적 과징금도 도입했습니다.

소비자는 어떻게 해야 할까요?

금융회사가 판매 원칙을 위반한걸 안 날로부터 1년 안에, 계약일로부터 최대 5년 안에 금융 상품을 해지할 권리를 갖습니다.

이때 판매사는 수수료나 위약금을 요구할 수 없습니다.

금융상품에 가입한 뒤 마음이 바뀔 경우 상품에 따라 7일에서 30일 안에 계약을 철회할 수도 있는데요,

하지만 무엇보다 금융상품 가입 전에 꼼꼼하게 알아보고 신중하게 결정해야겠죠.

지금까지 경제뭐니였습니다.

금융상품에 덜컥 가입했다가 생기는 피해를 막기 위한 법인데요,

2년 전 상황부터 보시죠.

투자자들이 은행을 찾아 항의하는 모습인데요,

1억 원을 예치했는데, 현재 0원이 됐다는 글을 손에 들기도 했습니다.

DLF 사태입니다.

해외 금리와 연계한 금융상품인 DLF에 가입한 투자자들이 큰 손실을 봤는데요,

당시 은행에서 투자 위험성 등을 정확하게 설명하지 않았다는 문제가 제기됐습니다.

이후에도 라임·옵티머스 펀드 등 대규모 금융 피해가 잇따르자 금융소비자보호법이 제정됐는데요,

핵심은 은행과 증권사, 투자사 등 금융회사가 반드시 지켜야 할 6대 판매 원칙입니다.

예금과 대출, 투자, 보험 등 모든 금융상품에 적용되는데요,

앞서 DLF 사태에서 봤듯 소비자를 보호하려면 우선 상품 설명이 중요하겠죠.

예금 수익률과 대출 이자율이 얼마인지, 또 펀드 등 투자 상품의 경우 위험 등급을 충분히 설명해줘야 하는데요,

예전보다 금융상품 가입에 시간이 많이 걸려 불편하더라도 설명을 대충 듣고 서명하면 안 되겠죠.

혹시라도 금융회사와 분쟁이 생기면 불리해집니다.

이 밖에도 금융회사는 나이와 소득, 재산 등에 상관 없이 소비자에게 부적합한 상품을 권유할 수 없고요,

변동성이 커 확실하지 않은 수익률을 단정적으로 말해서도 안 됩니다.

이른바 '꺾기'라고 하죠.

대출할 때 보험이나 카드 등을 끼워파는 영업도 못 하게 했습니다.

금융회사가 이런 원칙을 어기고 상품을 판매했다면 최대 1억 원의 과태료를 내야 하고요,

수입의 최대 50%인 징벌적 과징금도 도입했습니다.

소비자는 어떻게 해야 할까요?

금융회사가 판매 원칙을 위반한걸 안 날로부터 1년 안에, 계약일로부터 최대 5년 안에 금융 상품을 해지할 권리를 갖습니다.

이때 판매사는 수수료나 위약금을 요구할 수 없습니다.

금융상품에 가입한 뒤 마음이 바뀔 경우 상품에 따라 7일에서 30일 안에 계약을 철회할 수도 있는데요,

하지만 무엇보다 금융상품 가입 전에 꼼꼼하게 알아보고 신중하게 결정해야겠죠.

지금까지 경제뭐니였습니다.

-

-

황현규 기자 true@kbs.co.kr

황현규 기자의 기사 모음

-

이 기사가 좋으셨다면

-

좋아요

0

-

응원해요

0

-

후속 원해요

0

부산-주요뉴스

오늘의 핫 클릭

실시간 뜨거운 관심을 받고 있는 뉴스

헤드라인

![[단독] “국방정보본부장도 <br>‘계엄’ 논의 때 배석”…공수처 진술 확보](/data/layer/904/2024/12/20241226_FJUqup.jpg)

많이 본 뉴스

-

각 플랫폼에서 최근 1시간 동안 많이 본 KBS 기사를 제공합니다.

-

각 플랫폼에서 최근 1시간 동안 많이 본 KBS 기사를 제공합니다.

-

각 플랫폼에서 최근 1시간 동안 많이 본 KBS 기사를 제공합니다.

이 기사에 대한 의견을 남겨주세요.