■ 자산 축적이 가장 빠른 세대는?

자산 축적이 가장 빠른 세대는 X세대(1975~1984년생), 가장 더딘 세대는 Y세대(1985~1996년생)라는 통계가 발표됐습니다.

서울연구원은 2012년부터 2020년까지의 통계청 가계금융복지데이터를 이용해 '세대 간 자산 격차'를 주제로 한 「데이터 인사이트 리포트 제5호」를 발표했습니다.

보고서는 나이를 기준으로 가구주를 5개 세대로 나누어 세대간 자산 격차를 분석했습니다.

| ① 산업화세대(1940~1954년생) ② 1차 베이비부머(1955~1964년생) ③ 2차 베이비부머(1965~1974년생) ④ X세대(1975~1984년생) ⑤ Y세대(1985~1996년생) |

생애주기에 따른 자산의 축적 변화와 물가상승률, 부채, 금융자산 투자방법, 소비패턴 등 자산을 이루는 다양한 측면을 고려해 분석했으며, 수도권 비수도권 지역 간 자산 차이도 다루었습니다.

■ X세대 : 자산 증가량과 부채 증가량 모두 가장 많은 세대

지난 9년간 전 세대 가운데 가장 빠르게 자산을 증가시킨 세대는 X세대였습니다. X세대의 자산은 2012년에서 2020년 사이 두 배 넘게 뛰었습니다. 전반적으로 X세대와 1차 베이비부머는 9년 사이 앞 세대와의 자산 격차를 크게 좁혔습니다.

하지만 X세대는 부채량이 가장 많이 늘어난 세대이기도 합니다. 9년 사이 X세대의 부채는 3배 가까이 늘었습니다.

| X세대 자산 증가량 : 1억 9,324만 원(2012년) → 4억 571만 원(2020년) X세대 부채 증가량 : 3,585만 원(2012년) → 1억 581만 원(2020년) |

■ Y세대 : 자산 형성이 가장 더딘 세대

반면 Y세대는 앞 세대들과의 자산 격차를 크게 좁히지 못했습니다. 2020년 기준 Y세대의 자산은 전국 평균 2억여 원인데, X세대의 절반 수준밖에 안 됩니다. 다른 세대보다 자산 축적이 매우 더딘 상태인 것으로 보입니다.

| Y세대 자산 증가량 : 5,951만 원(2012년) → 2억 110만 원(2020년) |

자산에서 부채를 뺀 순자산액으로만 보면 지난 9년간 X·Y세대의 순자산액은 부채와 함께 꾸준히 증가했습니다. 이는 X·Y세대가 대출 등을 이용한 레버리지(Leverage)를 활용해 자산을 늘렸기 때문인 것으로 분석됩니다.

■ 수도권 산업화 세대 : 나이가 들어도 자산이 줄지 않는 세대

만 나이로 60~70살에 해당하는 수도권 산업화세대는 지금까지도 비교적 많은 자산을 구축하고 있었습니다. 수도권 1950년대생의 평균 자산은 5억 7994만 원, 수도권 1940년대생의 평균 자산은 5억 7378만 원으로 생애주기에 따른 자산하락이 거의 관찰되지 않았습니다.

같은 세대 비수도권의 평균 자산을 볼까요. 비수도권 1950년대생의 평균 자산은 3억 6,747만 원, 비수도권 1940년대생의 평균 자산은 2억 4,556만 원입니다. 수도권에 비하면 큰 폭으로 자산 하락이 관찰됩니다. 이는 1960~70년대 우리나라의 발전이 수도권 지역에 집중되었다는 것을 보여주는 방증이기도 합니다.

■ 수도권 자산 축적, 비수도권보다 1.5배 빨라

나이가 들수록 소득도 함께 증가하면서 자산이 정점에 이르게 되지만, 은퇴 뒤에는 자산이 감소하게 됩니다. 2012년~2020년 자료를 기준으로 자산 최저점에서 최고점까지 이르기까지, 수도권 거주 가구주는 자산이 15배가 늘었지만, 비수도권은 10배 상승에 그쳤습니다. 전 생애주기동안 자산 축적의 속도가 비수도권보다 수도권이 약 1.5배 더 빠른 겁니다.

| 수도권 : 4,137만 원(2012년) → 5억 9,382만 원(2020년) 비수도권 : 3,691만 원(2012년) → 3억 8,733만 원(2020년) |

■ 1970년대생은 가장 축복받은 세대?

그럼, 각각의 세대가 같은 나이가 됐을 때는 어떤 세대가 가장 부유했을까요?

이해를 돕기 위해 이번에는 자산에서 부채를 뺀 순자산의 평균으로 비교했습니다.

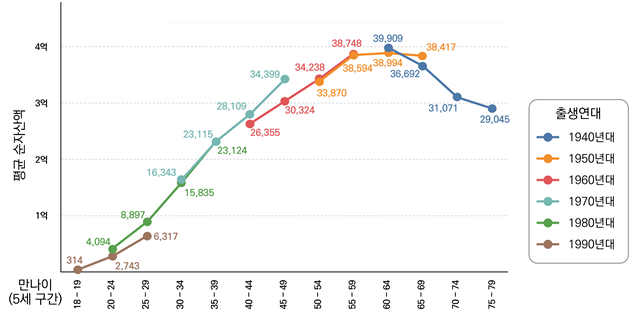

먼저 1970년대생을 보겠습니다. 이들은 45~49세가 됐을 때 같은 나이였던 1960년대생보다 훨씬 부유했습니다. 1960년생이 45~49세일 때 평균 순자산은 3억 324만 원이었지만, 1970년생은 45~49세가 됐을 때 3억 4,399만 원의 순자산을 보유했습니다. 4천만 원 이상이나 순자산이 많았던 겁니다.

가장 부유하지 못한 세대는 1990년대생입니다. 1990년대생이 20~24살일 때의 평균 순자산은 2,743만 원에 불과했습니다. 앞선 세대인 1980년대생이 20~24살일 때 순자산이 4,094만 원인 것과 비교하면 한참 못 미칩니다.

1990년대생이 나이가 들면 앞선 세대와의 순자산 격차는 더 벌어졌습니다. 1990년대생이 취업을 하게 되는 25~29세 때의 평균 순자산은 6,317만 원이었지만, 1980년대생의 25~29세 당시 순자산은 8,897만 원으로 1990년대생을 크게 앞섰습니다.

출생연대별 나이-순자산 비교

출생연대별 나이-순자산 비교■ 세대별로 선호하는 금융자산 투자 방법은?

금융자산를 투자할 경우 주요 고려사항와 운용방법은 세대별로 차이를 보였습니다. X·Y세대

를 비롯한 젊은 세대는 금융자산 운용에 있어 주식이나 채권같은 직접 투자를 선호했습니다. 수익성을 주로 고려하기 때문에 예금 이용빈도는 낮았습니다. 2차 베이비부머는 예금을 제외한 직·간접투자 방식을 골고루 사용했고, 1차 베이비부머는 개인 연금을 선호했습니다.

가장 나이가 많은 산업화세대는 젊은 세대와 정확히 반대였습니다. 이들은 안전성과 이용의 편리성, 접근성을 가장 중요하게 여겼고, 예금을 선호했습니다.

유기영 서울연구원장 직무대행은 "수익성을 추구하는 Y세대에게는 자산운용 교육프로그램 제공이 필요하고, 노후 설계가 제대로 갖춰지지 않은 산업화세대와 1차 베이비부머 세대에 대해서는 인생 이모작을 위한 새로운 제시가 정책적으로 필요하다는 것을 알 수 있다"고 리포트 분석 결과를 설명했습니다.

■ 제보하기

▷ 카카오톡 : 'KBS제보' 검색, 채널 추가

▷ 전화 : 02-781-1234, 4444

▷ 이메일 : kbs1234@kbs.co.kr

▷ 유튜브, 네이버, 카카오에서도 KBS뉴스를 구독해주세요!

- 자산 축적이 가장 빠른 X세대, 가장 더딘 Y세대

-

- 입력 2021-11-02 06:01:30

■ 자산 축적이 가장 빠른 세대는?

자산 축적이 가장 빠른 세대는 X세대(1975~1984년생), 가장 더딘 세대는 Y세대(1985~1996년생)라는 통계가 발표됐습니다.

서울연구원은 2012년부터 2020년까지의 통계청 가계금융복지데이터를 이용해 '세대 간 자산 격차'를 주제로 한 「데이터 인사이트 리포트 제5호」를 발표했습니다.

보고서는 나이를 기준으로 가구주를 5개 세대로 나누어 세대간 자산 격차를 분석했습니다.

| ① 산업화세대(1940~1954년생) ② 1차 베이비부머(1955~1964년생) ③ 2차 베이비부머(1965~1974년생) ④ X세대(1975~1984년생) ⑤ Y세대(1985~1996년생) |

생애주기에 따른 자산의 축적 변화와 물가상승률, 부채, 금융자산 투자방법, 소비패턴 등 자산을 이루는 다양한 측면을 고려해 분석했으며, 수도권 비수도권 지역 간 자산 차이도 다루었습니다.

■ X세대 : 자산 증가량과 부채 증가량 모두 가장 많은 세대

지난 9년간 전 세대 가운데 가장 빠르게 자산을 증가시킨 세대는 X세대였습니다. X세대의 자산은 2012년에서 2020년 사이 두 배 넘게 뛰었습니다. 전반적으로 X세대와 1차 베이비부머는 9년 사이 앞 세대와의 자산 격차를 크게 좁혔습니다.

하지만 X세대는 부채량이 가장 많이 늘어난 세대이기도 합니다. 9년 사이 X세대의 부채는 3배 가까이 늘었습니다.

| X세대 자산 증가량 : 1억 9,324만 원(2012년) → 4억 571만 원(2020년) X세대 부채 증가량 : 3,585만 원(2012년) → 1억 581만 원(2020년) |

■ Y세대 : 자산 형성이 가장 더딘 세대

반면 Y세대는 앞 세대들과의 자산 격차를 크게 좁히지 못했습니다. 2020년 기준 Y세대의 자산은 전국 평균 2억여 원인데, X세대의 절반 수준밖에 안 됩니다. 다른 세대보다 자산 축적이 매우 더딘 상태인 것으로 보입니다.

| Y세대 자산 증가량 : 5,951만 원(2012년) → 2억 110만 원(2020년) |

자산에서 부채를 뺀 순자산액으로만 보면 지난 9년간 X·Y세대의 순자산액은 부채와 함께 꾸준히 증가했습니다. 이는 X·Y세대가 대출 등을 이용한 레버리지(Leverage)를 활용해 자산을 늘렸기 때문인 것으로 분석됩니다.

■ 수도권 산업화 세대 : 나이가 들어도 자산이 줄지 않는 세대

만 나이로 60~70살에 해당하는 수도권 산업화세대는 지금까지도 비교적 많은 자산을 구축하고 있었습니다. 수도권 1950년대생의 평균 자산은 5억 7994만 원, 수도권 1940년대생의 평균 자산은 5억 7378만 원으로 생애주기에 따른 자산하락이 거의 관찰되지 않았습니다.

같은 세대 비수도권의 평균 자산을 볼까요. 비수도권 1950년대생의 평균 자산은 3억 6,747만 원, 비수도권 1940년대생의 평균 자산은 2억 4,556만 원입니다. 수도권에 비하면 큰 폭으로 자산 하락이 관찰됩니다. 이는 1960~70년대 우리나라의 발전이 수도권 지역에 집중되었다는 것을 보여주는 방증이기도 합니다.

■ 수도권 자산 축적, 비수도권보다 1.5배 빨라

나이가 들수록 소득도 함께 증가하면서 자산이 정점에 이르게 되지만, 은퇴 뒤에는 자산이 감소하게 됩니다. 2012년~2020년 자료를 기준으로 자산 최저점에서 최고점까지 이르기까지, 수도권 거주 가구주는 자산이 15배가 늘었지만, 비수도권은 10배 상승에 그쳤습니다. 전 생애주기동안 자산 축적의 속도가 비수도권보다 수도권이 약 1.5배 더 빠른 겁니다.

| 수도권 : 4,137만 원(2012년) → 5억 9,382만 원(2020년) 비수도권 : 3,691만 원(2012년) → 3억 8,733만 원(2020년) |

■ 1970년대생은 가장 축복받은 세대?

그럼, 각각의 세대가 같은 나이가 됐을 때는 어떤 세대가 가장 부유했을까요?

이해를 돕기 위해 이번에는 자산에서 부채를 뺀 순자산의 평균으로 비교했습니다.

먼저 1970년대생을 보겠습니다. 이들은 45~49세가 됐을 때 같은 나이였던 1960년대생보다 훨씬 부유했습니다. 1960년생이 45~49세일 때 평균 순자산은 3억 324만 원이었지만, 1970년생은 45~49세가 됐을 때 3억 4,399만 원의 순자산을 보유했습니다. 4천만 원 이상이나 순자산이 많았던 겁니다.

가장 부유하지 못한 세대는 1990년대생입니다. 1990년대생이 20~24살일 때의 평균 순자산은 2,743만 원에 불과했습니다. 앞선 세대인 1980년대생이 20~24살일 때 순자산이 4,094만 원인 것과 비교하면 한참 못 미칩니다.

1990년대생이 나이가 들면 앞선 세대와의 순자산 격차는 더 벌어졌습니다. 1990년대생이 취업을 하게 되는 25~29세 때의 평균 순자산은 6,317만 원이었지만, 1980년대생의 25~29세 당시 순자산은 8,897만 원으로 1990년대생을 크게 앞섰습니다.

■ 세대별로 선호하는 금융자산 투자 방법은?

금융자산를 투자할 경우 주요 고려사항와 운용방법은 세대별로 차이를 보였습니다. X·Y세대

를 비롯한 젊은 세대는 금융자산 운용에 있어 주식이나 채권같은 직접 투자를 선호했습니다. 수익성을 주로 고려하기 때문에 예금 이용빈도는 낮았습니다. 2차 베이비부머는 예금을 제외한 직·간접투자 방식을 골고루 사용했고, 1차 베이비부머는 개인 연금을 선호했습니다.

가장 나이가 많은 산업화세대는 젊은 세대와 정확히 반대였습니다. 이들은 안전성과 이용의 편리성, 접근성을 가장 중요하게 여겼고, 예금을 선호했습니다.

유기영 서울연구원장 직무대행은 "수익성을 추구하는 Y세대에게는 자산운용 교육프로그램 제공이 필요하고, 노후 설계가 제대로 갖춰지지 않은 산업화세대와 1차 베이비부머 세대에 대해서는 인생 이모작을 위한 새로운 제시가 정책적으로 필요하다는 것을 알 수 있다"고 리포트 분석 결과를 설명했습니다.

-

-

이지윤 기자 easynews@kbs.co.kr

이지윤 기자의 기사 모음

-

이 기사가 좋으셨다면

-

좋아요

0

-

응원해요

0

-

후속 원해요

0

오늘의 핫 클릭

실시간 뜨거운 관심을 받고 있는 뉴스

헤드라인

이 기사에 대한 의견을 남겨주세요.