50대 황 모 씨는 지난 6월 A사로부터 주식 투자 자문 서비스를 이용하라는 전화를 받았습니다.

담당자는 '선 수익 후불제', 즉 매월 약정한 수익률이 발생했을 때만 자문료를 내면 된다고 설명했습니다. 황 씨는 밑져야 본전이라는 생각으로 가입했습니다.

문자로 가입을 안내하는 링크 하나가 전송됐고 황 씨는 자세히 읽어보지 못한 채 서명을 했습니다. 황 씨의 신용카드 번호도 받아갔지만 수익률에 도달했을 때만 결제가 이뤄진다고 말했습니다.

황 씨는 회사가 추천해준 종목에 1,500만 원을 투자했지만 수익은커녕 350만 원을 손해를 봤습니다.게다가 설명과 달리 황 씨의 신용카드로 2,800만 원이 결제됐습니다.

황 씨는 계약 해지를 위해 회사 사무실로 찾아갔습니다. 회사 측은 황 씨가 서명한 계약서를 내밀며 위약금을 제외한 553만 원만 돌려줄 수 있다고 밝혔습니다.

퇴직 후 노후 대비를 위해 투자 조언을 받으려고 했다가 큰 돈을 잃게 된 것입니다. 최근 황 씨처럼 유사투자자문서비스, 이른바 '주식리딩방'을 이용하려다가 피해를 당하는 사례가 늘고 있습니다.

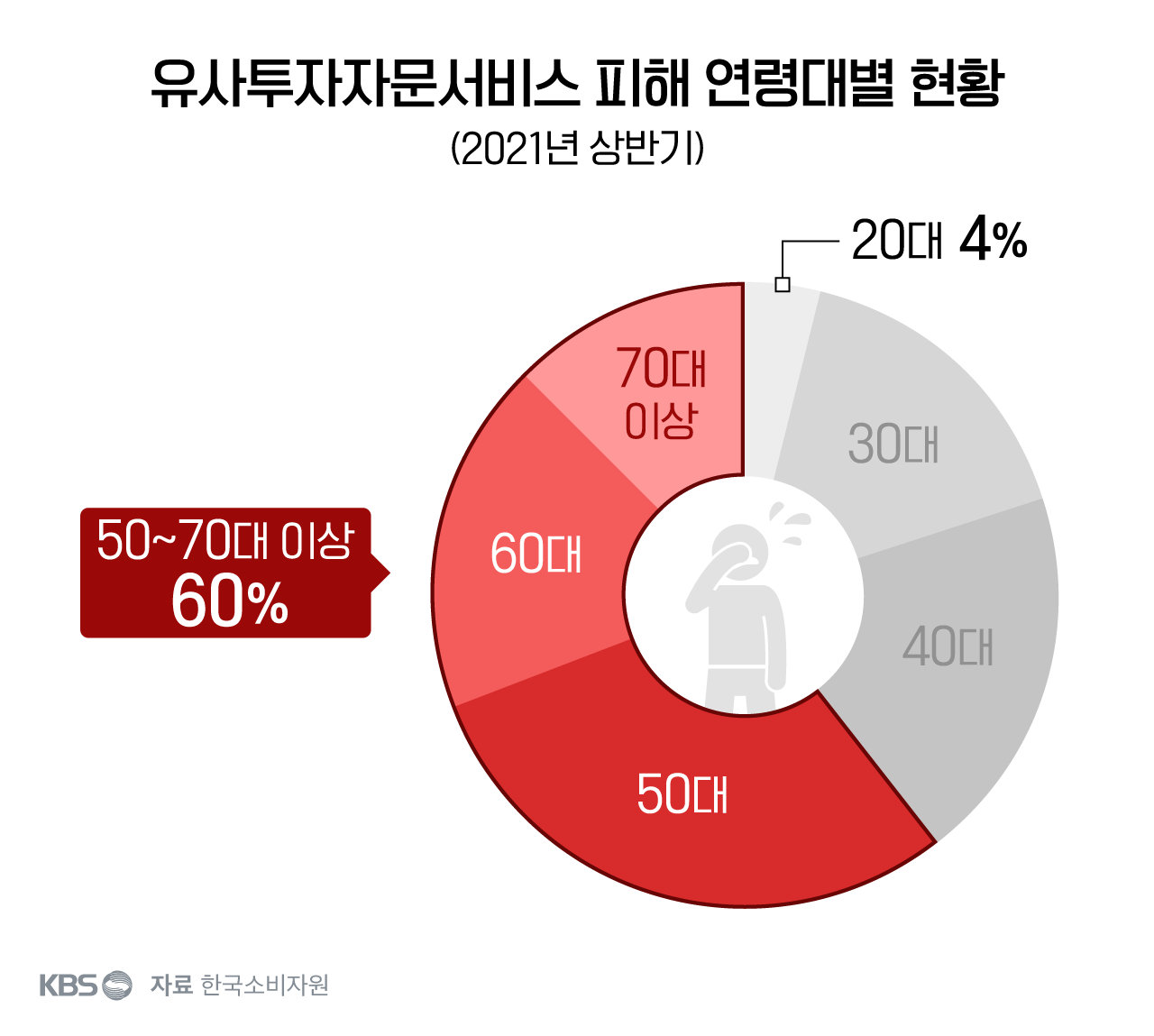

■ 50대 이상 피해자가 60%…70대 이상 피해자도 크게 늘어

70대 윤 모 씨는 지난 9월 B사로부터 1년 동안 주식 투자 정보를 받기로 계약하고 영업 팀장에게 신용카드 번호를 알려줬습니다.

자문료로 한 달에 27만 원씩 내기로 했는데, 실제로는 가입 직후 483만 원이 결제됐습니다.

결제 금액을 보고 놀란 김 씨는 일주일 뒤 영업 팀장에게 계약 해지를 요청했지만 이미 문자로 투자 정보를 받았다는 이유로 거부당했습니다.

결국 소비자원에 신고한 끝에 한 달 이용대금과 위약금 등 50만 원을 제외한 433만 원만 돌려받았습니다.

윤 씨는 "주식에 대해 잘 알지 못하는데 용돈을 벌 생각으로 가입했다"다고 전했습니다.

투자 종목 추천 문자를 받기는 했지만 윤 씨는 모바일이나 인터넷으로 주식 거래 경험이 없어 실제 투자를 할 수도 없는 상황이었습니다.

2030세대가 주식 투자에 관심이 많다고 알려졌지만, 유사투자자문서비스 피해 소비자 10명 가운데 6명은 50대 이상이었습니다.

소비자원에 접수된 피해 가운데 연령 확인이 가능한 599건을 분석한 결과 50대가 29%(178건)로 가장 많았습니다.

특히 70대 이상 피해가 74건으로 지난해 같은 기간(19건)보다 크게 늘었습니다.

상대적으로 인터넷을 통해 투자 정보를 얻기 쉬운 20대 피해자 비중은 4%에 그쳤습니다.

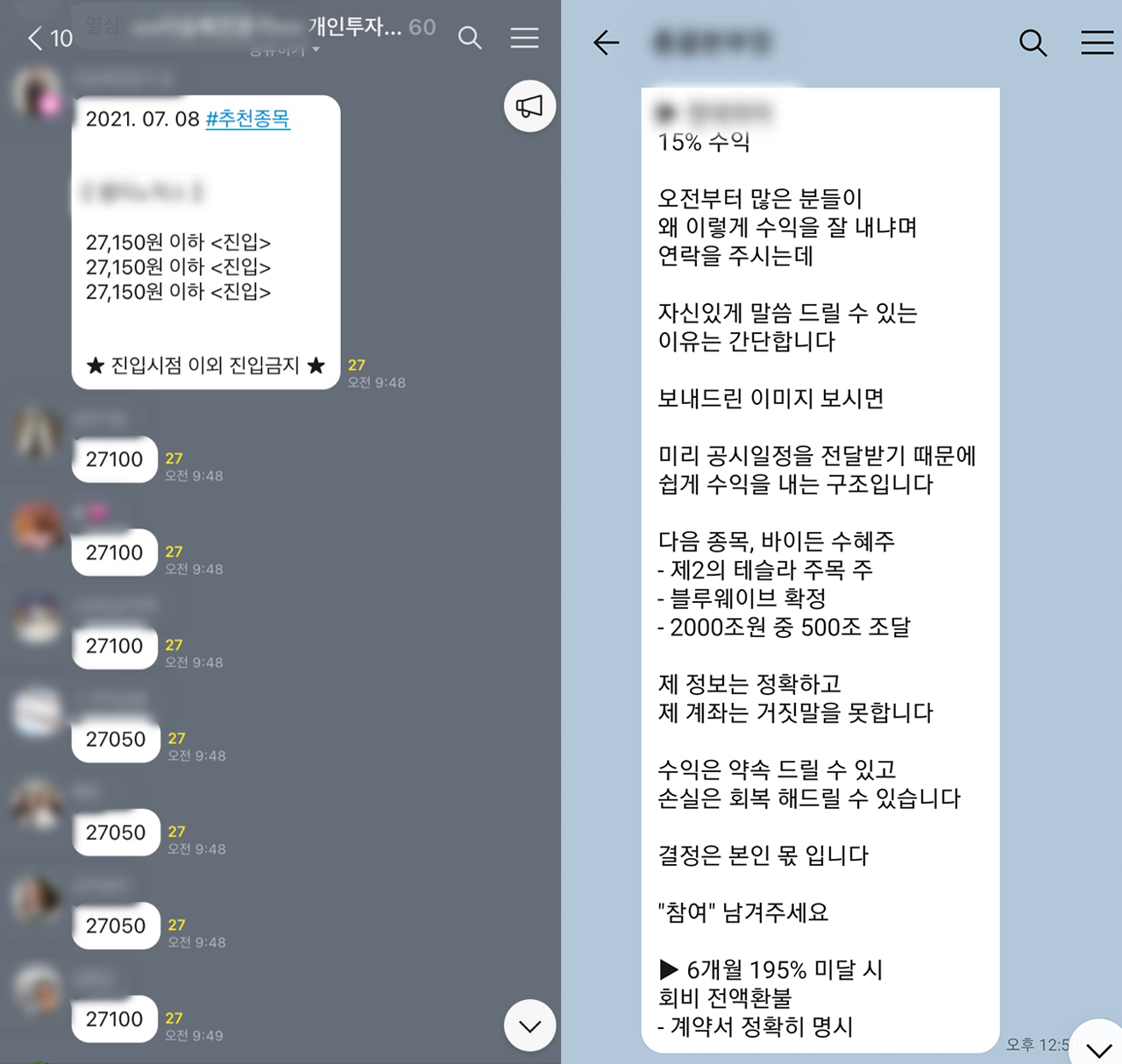

(좌) 유사투자자문서비스 단체 채팅방 (우) 유사투자자문서비스 회원모집 광고

(좌) 유사투자자문서비스 단체 채팅방 (우) 유사투자자문서비스 회원모집 광고유사투자자문 회사 관계자들은 '공시되지 않은 정보' '미공개 정보'라고 종목을 안내하며 소비자들을 현혹했습니다.

하지만 대부분 인터넷 뉴스나 증권 관련 커뮤니티 등에서 쉽게 찾을 수 있는 내용이었다고 피해 소비자들은 말했습니다.

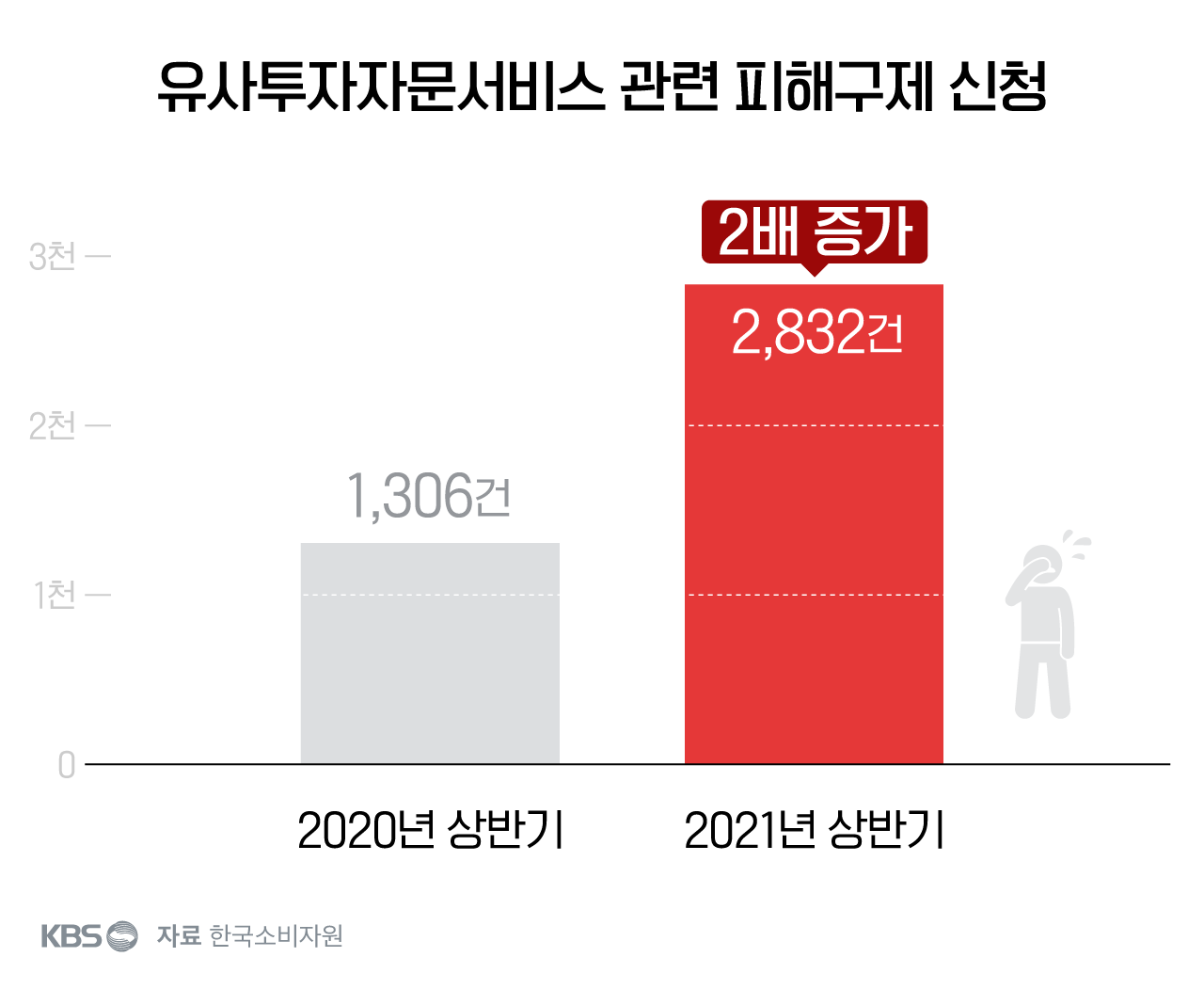

■ 올해 상반기 유사투자자문 피해 신고 2,832건…지난해보다 2배 늘어

지난달 1일 기준으로 신고된 유사투자자문 사업자만 1,869개에 이르는데, 2015년 959개에서 배 가까이 증가했습니다.

최근 주식 투자에 대한 관심이 쏠리면서 해당 서비스를 이용하는 소비자도 많아지면서 관련 피해도 덩달아 늘었습니다.

올해 상반기 한국소비자원에 접수된 피해 구제 신청만 2,832건으로 지난해 같은 기간(1,306건)보다 배가 넘습니다.

전체 피해 구제 신청 가운데 서울시민 피해 606건을 분석한 결과, 전화 권유(70%)나 통신 판매(22%) 등 주로 비대면 방식으로 계약이 체결됐습니다.

업체들은 문자나 카카오톡 등으로 가입 상담을 한 뒤 계약서를 보내는데, 소비자들은 계약서인지도 모른 채 서명을 하는 경우도 많았습니다.

■ '계약 해지' 관련 피해가 대부분…위약금 등 거래조건 꼼꼼히 확인해야

피해 유형은 '계약해지' 관련이 93.9%로 대부분을 차지해습니다. 세부적으로는 '환급 거부와 지연'( 443건), '위약금 과다 청구'( 126건) 등이었습니다.

'약정서비스 불이행'도 16건(2.6%) 접수됐습니다.

50대 강 모 씨는 주식리딩방에 가입해 1년 이용료로 450만 원을 지급했지만, 2주 만에 강제 퇴장을 당했습니다. 해지를 요구했지만 업체 측은 위약금을 빼고 210만 원만 환급해준다고 주장했습니다.

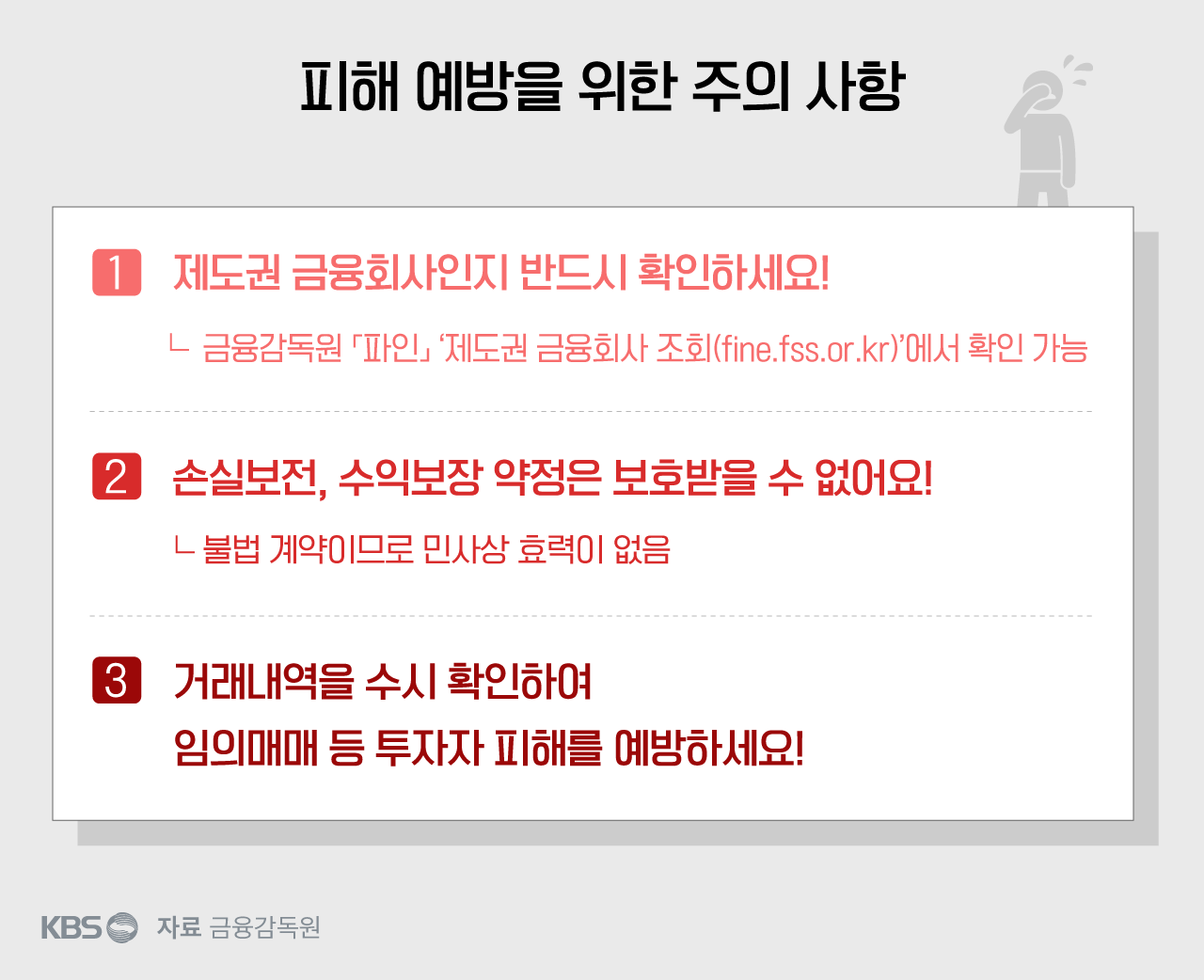

소비자원은 가입 전 업체에 계약서를 반드시 요구하고 중도해지 시 발생하는 위약금과 이용료 산정 기준 등이 적절한지 꼼꼼하게 확인할 것을 당부했습니다.

현금 결제를 하면 할인을 해준다며 유도하는 사례가 많은데 계약해지 거부와 갑작스러운 서비스 중단에 대비해 신용카드 할부 결제를 이용하는 것이 도움이 됩니다.

거래금액이 20만 원 이상이고 할부 기간이 3개월 이상일 경우, 계약이 취소됐을 때 잔여 할부금의 지급을 거부하는 권리, 이른바 '할부항변권'을 행사할 수 있기 때문입니다.

또 영업사원이 '신용정보 조회', '결제 한도 확인' 등을 명목으로 카드 정보를 요구해 제공할 경우 원치 않는 카드 결제가 이뤄질 수 있으니 주의해야 합니다.

(인포그래픽: 김현수)

■ 제보하기

▷ 카카오톡 : 'KBS제보' 검색, 채널 추가

▷ 전화 : 02-781-1234, 4444

▷ 이메일 : kbs1234@kbs.co.kr

▷ 유튜브, 네이버, 카카오에서도 KBS뉴스를 구독해주세요!

- ‘당신의 노후자금’을 노린다…주식리딩방!

-

- 입력 2021-11-11 11:39:39

50대 황 모 씨는 지난 6월 A사로부터 주식 투자 자문 서비스를 이용하라는 전화를 받았습니다.

담당자는 '선 수익 후불제', 즉 매월 약정한 수익률이 발생했을 때만 자문료를 내면 된다고 설명했습니다. 황 씨는 밑져야 본전이라는 생각으로 가입했습니다.

문자로 가입을 안내하는 링크 하나가 전송됐고 황 씨는 자세히 읽어보지 못한 채 서명을 했습니다. 황 씨의 신용카드 번호도 받아갔지만 수익률에 도달했을 때만 결제가 이뤄진다고 말했습니다.

황 씨는 회사가 추천해준 종목에 1,500만 원을 투자했지만 수익은커녕 350만 원을 손해를 봤습니다.게다가 설명과 달리 황 씨의 신용카드로 2,800만 원이 결제됐습니다.

황 씨는 계약 해지를 위해 회사 사무실로 찾아갔습니다. 회사 측은 황 씨가 서명한 계약서를 내밀며 위약금을 제외한 553만 원만 돌려줄 수 있다고 밝혔습니다.

퇴직 후 노후 대비를 위해 투자 조언을 받으려고 했다가 큰 돈을 잃게 된 것입니다. 최근 황 씨처럼 유사투자자문서비스, 이른바 '주식리딩방'을 이용하려다가 피해를 당하는 사례가 늘고 있습니다.

■ 50대 이상 피해자가 60%…70대 이상 피해자도 크게 늘어

70대 윤 모 씨는 지난 9월 B사로부터 1년 동안 주식 투자 정보를 받기로 계약하고 영업 팀장에게 신용카드 번호를 알려줬습니다.

자문료로 한 달에 27만 원씩 내기로 했는데, 실제로는 가입 직후 483만 원이 결제됐습니다.

결제 금액을 보고 놀란 김 씨는 일주일 뒤 영업 팀장에게 계약 해지를 요청했지만 이미 문자로 투자 정보를 받았다는 이유로 거부당했습니다.

결국 소비자원에 신고한 끝에 한 달 이용대금과 위약금 등 50만 원을 제외한 433만 원만 돌려받았습니다.

윤 씨는 "주식에 대해 잘 알지 못하는데 용돈을 벌 생각으로 가입했다"다고 전했습니다.

투자 종목 추천 문자를 받기는 했지만 윤 씨는 모바일이나 인터넷으로 주식 거래 경험이 없어 실제 투자를 할 수도 없는 상황이었습니다.

2030세대가 주식 투자에 관심이 많다고 알려졌지만, 유사투자자문서비스 피해 소비자 10명 가운데 6명은 50대 이상이었습니다.

소비자원에 접수된 피해 가운데 연령 확인이 가능한 599건을 분석한 결과 50대가 29%(178건)로 가장 많았습니다.

특히 70대 이상 피해가 74건으로 지난해 같은 기간(19건)보다 크게 늘었습니다.

상대적으로 인터넷을 통해 투자 정보를 얻기 쉬운 20대 피해자 비중은 4%에 그쳤습니다.

유사투자자문 회사 관계자들은 '공시되지 않은 정보' '미공개 정보'라고 종목을 안내하며 소비자들을 현혹했습니다.

하지만 대부분 인터넷 뉴스나 증권 관련 커뮤니티 등에서 쉽게 찾을 수 있는 내용이었다고 피해 소비자들은 말했습니다.

■ 올해 상반기 유사투자자문 피해 신고 2,832건…지난해보다 2배 늘어

지난달 1일 기준으로 신고된 유사투자자문 사업자만 1,869개에 이르는데, 2015년 959개에서 배 가까이 증가했습니다.

최근 주식 투자에 대한 관심이 쏠리면서 해당 서비스를 이용하는 소비자도 많아지면서 관련 피해도 덩달아 늘었습니다.

올해 상반기 한국소비자원에 접수된 피해 구제 신청만 2,832건으로 지난해 같은 기간(1,306건)보다 배가 넘습니다.

전체 피해 구제 신청 가운데 서울시민 피해 606건을 분석한 결과, 전화 권유(70%)나 통신 판매(22%) 등 주로 비대면 방식으로 계약이 체결됐습니다.

업체들은 문자나 카카오톡 등으로 가입 상담을 한 뒤 계약서를 보내는데, 소비자들은 계약서인지도 모른 채 서명을 하는 경우도 많았습니다.

■ '계약 해지' 관련 피해가 대부분…위약금 등 거래조건 꼼꼼히 확인해야

피해 유형은 '계약해지' 관련이 93.9%로 대부분을 차지해습니다. 세부적으로는 '환급 거부와 지연'( 443건), '위약금 과다 청구'( 126건) 등이었습니다.

'약정서비스 불이행'도 16건(2.6%) 접수됐습니다.

50대 강 모 씨는 주식리딩방에 가입해 1년 이용료로 450만 원을 지급했지만, 2주 만에 강제 퇴장을 당했습니다. 해지를 요구했지만 업체 측은 위약금을 빼고 210만 원만 환급해준다고 주장했습니다.

소비자원은 가입 전 업체에 계약서를 반드시 요구하고 중도해지 시 발생하는 위약금과 이용료 산정 기준 등이 적절한지 꼼꼼하게 확인할 것을 당부했습니다.

현금 결제를 하면 할인을 해준다며 유도하는 사례가 많은데 계약해지 거부와 갑작스러운 서비스 중단에 대비해 신용카드 할부 결제를 이용하는 것이 도움이 됩니다.

거래금액이 20만 원 이상이고 할부 기간이 3개월 이상일 경우, 계약이 취소됐을 때 잔여 할부금의 지급을 거부하는 권리, 이른바 '할부항변권'을 행사할 수 있기 때문입니다.

또 영업사원이 '신용정보 조회', '결제 한도 확인' 등을 명목으로 카드 정보를 요구해 제공할 경우 원치 않는 카드 결제가 이뤄질 수 있으니 주의해야 합니다.

(인포그래픽: 김현수)

-

-

고아름 기자 areum@kbs.co.kr

고아름 기자의 기사 모음

-

이 기사가 좋으셨다면

-

좋아요

0

-

응원해요

0

-

후속 원해요

0

오늘의 핫 클릭

실시간 뜨거운 관심을 받고 있는 뉴스

헤드라인

많이 본 뉴스

-

각 플랫폼에서 최근 1시간 동안 많이 본 KBS 기사를 제공합니다.

-

각 플랫폼에서 최근 1시간 동안 많이 본 KBS 기사를 제공합니다.

-

각 플랫폼에서 최근 1시간 동안 많이 본 KBS 기사를 제공합니다.

이 기사에 대한 의견을 남겨주세요.