올해 실손보험 적자 3.6조…갱신보험료 또 오를 듯

입력 2021.11.24 (11:17)

수정 2021.11.24 (11:20)

읽어주기 기능은 크롬기반의

브라우저에서만 사용하실 수 있습니다.

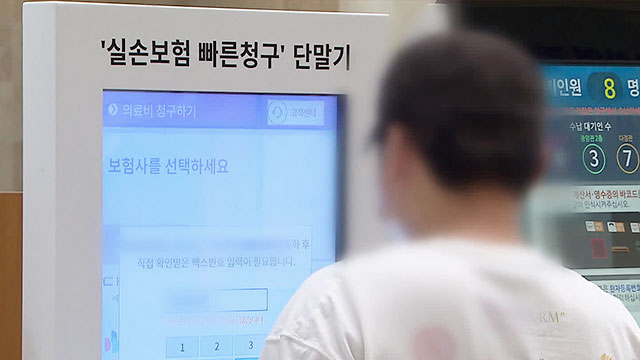

올해 실손의료보험(실손보험) 보험료가 대폭 인상됐지만 다시 역대 최대 규모 손실이 날 것으로 예상합니다.

손해보험업계에 따르면 올해 3분기 말 손해보험사의 일반 실손보험의 '손실액'은 1조 9,696억 원으로 잠정 집계됐습니다.

9월 말까지 손해보험업계는 실손보험 가입자로부터 위험보험료 6조 3,576억 원을 걷었지만 보험금으로는 그보다 2조 원 가까이 더 많은 8조 3.273억 원을 지급했습니다.

발생손해액을 위험보험료로 나눈 위험손해율은 131%를 기록했습니다. 보험료 수입보다 나가는 보험금이 31% 더 많은 '적자 구조'입니다.

이런 추세라면 올해 손해보험업계의 실손보험 손실 예상액은 약 2조 9,000억 원으로 예상됩니다.

전체 실손보험 계약에서 손해보험사의 점유율이 80% 수준임을 고려하면 손해보험업계와 생명보험업계를 합친 전체 실손보험의 올해 적자는 3조 6,000억 원에 이를 것으로 추산됩니다.

위험손해율은 보장이 더 후한 옛 실손보험 상품일수록 더욱 심각한 것으로 나타났습니다.

2009년 9월까지 팔린 '1세대' 구 실손보험의 올해 3분기까지 위험손해율은 140.7%로 나타났습니다. '2세대' 표준화실손보험의 위험손해율은 그보다 낮지만 128.6%에 달해 적자가 심각했습니다. '3세대' 신 실손보험의 경우에도 112.1%로 악화했습니다.

보험금 지급이 많은 비급여 진료 항목은 1·2세대 실손보험의 경우 도수치료, 백내장수술용 조절성 인공수정체(다초점렌즈), 체외충격파치료 순으로 나타났습니다. 백내장수술 다초점렌즈 비용을 보장하지 않는 3세대 상품에서는 1인실 입원료, 도수치료, 척추 자기공명영상(MRI) 촬영 순으로 보험금 지급이 많았습니다.

특히 백내장 관련 지급 보험금은 손해보험에서만 9월까지 6,998억 원을 기록해 올해 지급 보험금이 9,300억 원에 이를 것으로 업계는 전망했습니다.

보험업계는 실손보험의 경영상태가 더 악화하지 않으려면 내년에도 올해와 비슷한 수준의 보험료 인상이 불가피하다는 입장입니다.

그러나 내년에도 2·3세대 상품의 보험료가 두 자릿수로 인상된다면 3∼5년 주기의 갱신이 도래한 가입자는 50% 넘게 인상된 보험료 폭탄을 맞을 수도 있습니다.

손해보험업계 관계자는 "현재의 손실액 규모로는 보험료 인상이 불가피하다"며 "상대적으로 훨씬 보험금을 많이 타간 1세대 가입자에게 더 높은 인상률을 적용하는 것이 그나마 형평성 논리에 맞는 것"이라고 지적했습니다.

손해보험업계에 따르면 올해 3분기 말 손해보험사의 일반 실손보험의 '손실액'은 1조 9,696억 원으로 잠정 집계됐습니다.

9월 말까지 손해보험업계는 실손보험 가입자로부터 위험보험료 6조 3,576억 원을 걷었지만 보험금으로는 그보다 2조 원 가까이 더 많은 8조 3.273억 원을 지급했습니다.

발생손해액을 위험보험료로 나눈 위험손해율은 131%를 기록했습니다. 보험료 수입보다 나가는 보험금이 31% 더 많은 '적자 구조'입니다.

이런 추세라면 올해 손해보험업계의 실손보험 손실 예상액은 약 2조 9,000억 원으로 예상됩니다.

전체 실손보험 계약에서 손해보험사의 점유율이 80% 수준임을 고려하면 손해보험업계와 생명보험업계를 합친 전체 실손보험의 올해 적자는 3조 6,000억 원에 이를 것으로 추산됩니다.

위험손해율은 보장이 더 후한 옛 실손보험 상품일수록 더욱 심각한 것으로 나타났습니다.

2009년 9월까지 팔린 '1세대' 구 실손보험의 올해 3분기까지 위험손해율은 140.7%로 나타났습니다. '2세대' 표준화실손보험의 위험손해율은 그보다 낮지만 128.6%에 달해 적자가 심각했습니다. '3세대' 신 실손보험의 경우에도 112.1%로 악화했습니다.

보험금 지급이 많은 비급여 진료 항목은 1·2세대 실손보험의 경우 도수치료, 백내장수술용 조절성 인공수정체(다초점렌즈), 체외충격파치료 순으로 나타났습니다. 백내장수술 다초점렌즈 비용을 보장하지 않는 3세대 상품에서는 1인실 입원료, 도수치료, 척추 자기공명영상(MRI) 촬영 순으로 보험금 지급이 많았습니다.

특히 백내장 관련 지급 보험금은 손해보험에서만 9월까지 6,998억 원을 기록해 올해 지급 보험금이 9,300억 원에 이를 것으로 업계는 전망했습니다.

보험업계는 실손보험의 경영상태가 더 악화하지 않으려면 내년에도 올해와 비슷한 수준의 보험료 인상이 불가피하다는 입장입니다.

그러나 내년에도 2·3세대 상품의 보험료가 두 자릿수로 인상된다면 3∼5년 주기의 갱신이 도래한 가입자는 50% 넘게 인상된 보험료 폭탄을 맞을 수도 있습니다.

손해보험업계 관계자는 "현재의 손실액 규모로는 보험료 인상이 불가피하다"며 "상대적으로 훨씬 보험금을 많이 타간 1세대 가입자에게 더 높은 인상률을 적용하는 것이 그나마 형평성 논리에 맞는 것"이라고 지적했습니다.

■ 제보하기

▷ 카카오톡 : 'KBS제보' 검색, 채널 추가

▷ 전화 : 02-781-1234, 4444

▷ 이메일 : kbs1234@kbs.co.kr

▷ 유튜브, 네이버, 카카오에서도 KBS뉴스를 구독해주세요!

- 올해 실손보험 적자 3.6조…갱신보험료 또 오를 듯

-

- 입력 2021-11-24 11:17:02

- 수정2021-11-24 11:20:12

올해 실손의료보험(실손보험) 보험료가 대폭 인상됐지만 다시 역대 최대 규모 손실이 날 것으로 예상합니다.

손해보험업계에 따르면 올해 3분기 말 손해보험사의 일반 실손보험의 '손실액'은 1조 9,696억 원으로 잠정 집계됐습니다.

9월 말까지 손해보험업계는 실손보험 가입자로부터 위험보험료 6조 3,576억 원을 걷었지만 보험금으로는 그보다 2조 원 가까이 더 많은 8조 3.273억 원을 지급했습니다.

발생손해액을 위험보험료로 나눈 위험손해율은 131%를 기록했습니다. 보험료 수입보다 나가는 보험금이 31% 더 많은 '적자 구조'입니다.

이런 추세라면 올해 손해보험업계의 실손보험 손실 예상액은 약 2조 9,000억 원으로 예상됩니다.

전체 실손보험 계약에서 손해보험사의 점유율이 80% 수준임을 고려하면 손해보험업계와 생명보험업계를 합친 전체 실손보험의 올해 적자는 3조 6,000억 원에 이를 것으로 추산됩니다.

위험손해율은 보장이 더 후한 옛 실손보험 상품일수록 더욱 심각한 것으로 나타났습니다.

2009년 9월까지 팔린 '1세대' 구 실손보험의 올해 3분기까지 위험손해율은 140.7%로 나타났습니다. '2세대' 표준화실손보험의 위험손해율은 그보다 낮지만 128.6%에 달해 적자가 심각했습니다. '3세대' 신 실손보험의 경우에도 112.1%로 악화했습니다.

보험금 지급이 많은 비급여 진료 항목은 1·2세대 실손보험의 경우 도수치료, 백내장수술용 조절성 인공수정체(다초점렌즈), 체외충격파치료 순으로 나타났습니다. 백내장수술 다초점렌즈 비용을 보장하지 않는 3세대 상품에서는 1인실 입원료, 도수치료, 척추 자기공명영상(MRI) 촬영 순으로 보험금 지급이 많았습니다.

특히 백내장 관련 지급 보험금은 손해보험에서만 9월까지 6,998억 원을 기록해 올해 지급 보험금이 9,300억 원에 이를 것으로 업계는 전망했습니다.

보험업계는 실손보험의 경영상태가 더 악화하지 않으려면 내년에도 올해와 비슷한 수준의 보험료 인상이 불가피하다는 입장입니다.

그러나 내년에도 2·3세대 상품의 보험료가 두 자릿수로 인상된다면 3∼5년 주기의 갱신이 도래한 가입자는 50% 넘게 인상된 보험료 폭탄을 맞을 수도 있습니다.

손해보험업계 관계자는 "현재의 손실액 규모로는 보험료 인상이 불가피하다"며 "상대적으로 훨씬 보험금을 많이 타간 1세대 가입자에게 더 높은 인상률을 적용하는 것이 그나마 형평성 논리에 맞는 것"이라고 지적했습니다.

손해보험업계에 따르면 올해 3분기 말 손해보험사의 일반 실손보험의 '손실액'은 1조 9,696억 원으로 잠정 집계됐습니다.

9월 말까지 손해보험업계는 실손보험 가입자로부터 위험보험료 6조 3,576억 원을 걷었지만 보험금으로는 그보다 2조 원 가까이 더 많은 8조 3.273억 원을 지급했습니다.

발생손해액을 위험보험료로 나눈 위험손해율은 131%를 기록했습니다. 보험료 수입보다 나가는 보험금이 31% 더 많은 '적자 구조'입니다.

이런 추세라면 올해 손해보험업계의 실손보험 손실 예상액은 약 2조 9,000억 원으로 예상됩니다.

전체 실손보험 계약에서 손해보험사의 점유율이 80% 수준임을 고려하면 손해보험업계와 생명보험업계를 합친 전체 실손보험의 올해 적자는 3조 6,000억 원에 이를 것으로 추산됩니다.

위험손해율은 보장이 더 후한 옛 실손보험 상품일수록 더욱 심각한 것으로 나타났습니다.

2009년 9월까지 팔린 '1세대' 구 실손보험의 올해 3분기까지 위험손해율은 140.7%로 나타났습니다. '2세대' 표준화실손보험의 위험손해율은 그보다 낮지만 128.6%에 달해 적자가 심각했습니다. '3세대' 신 실손보험의 경우에도 112.1%로 악화했습니다.

보험금 지급이 많은 비급여 진료 항목은 1·2세대 실손보험의 경우 도수치료, 백내장수술용 조절성 인공수정체(다초점렌즈), 체외충격파치료 순으로 나타났습니다. 백내장수술 다초점렌즈 비용을 보장하지 않는 3세대 상품에서는 1인실 입원료, 도수치료, 척추 자기공명영상(MRI) 촬영 순으로 보험금 지급이 많았습니다.

특히 백내장 관련 지급 보험금은 손해보험에서만 9월까지 6,998억 원을 기록해 올해 지급 보험금이 9,300억 원에 이를 것으로 업계는 전망했습니다.

보험업계는 실손보험의 경영상태가 더 악화하지 않으려면 내년에도 올해와 비슷한 수준의 보험료 인상이 불가피하다는 입장입니다.

그러나 내년에도 2·3세대 상품의 보험료가 두 자릿수로 인상된다면 3∼5년 주기의 갱신이 도래한 가입자는 50% 넘게 인상된 보험료 폭탄을 맞을 수도 있습니다.

손해보험업계 관계자는 "현재의 손실액 규모로는 보험료 인상이 불가피하다"며 "상대적으로 훨씬 보험금을 많이 타간 1세대 가입자에게 더 높은 인상률을 적용하는 것이 그나마 형평성 논리에 맞는 것"이라고 지적했습니다.

-

-

조정인 기자 rower@kbs.co.kr

조정인 기자의 기사 모음

-

이 기사가 좋으셨다면

-

좋아요

0

-

응원해요

0

-

후속 원해요

0

오늘의 핫 클릭

실시간 뜨거운 관심을 받고 있는 뉴스

헤드라인

이 기사에 대한 의견을 남겨주세요.