‘기타 등등’ 커피의 반란?…‘공룡 프랜차이즈는 멸종위기’

입력 2021.12.14 (07:07)

수정 2021.12.14 (09:52)

읽어주기 기능은 크롬기반의

브라우저에서만 사용하실 수 있습니다.

지금 기사를 읽는 당신이 직장인이라면, 오늘 점심 때도 커피 가게 앞에서 줄을 설 것이다. 그리고 여의도 프랜차이즈 카페에는 긴 줄이 생길 것이다. 열의 여덟, 아홉은 그럴 것이다. 예언할 수 있다.

그러나 긴 줄이 카페의 성공을 말하지는 않는다. 점심 잠깐 줄이 있다고 모두 웃고 있는 것은 아니다. 오히려 몇몇 대형 프랜차이즈는 사상 최악의 경영난에 직면해있다.

코로나 팬데믹 이후, 커피 업계의 명암은 극명히 나뉜다.

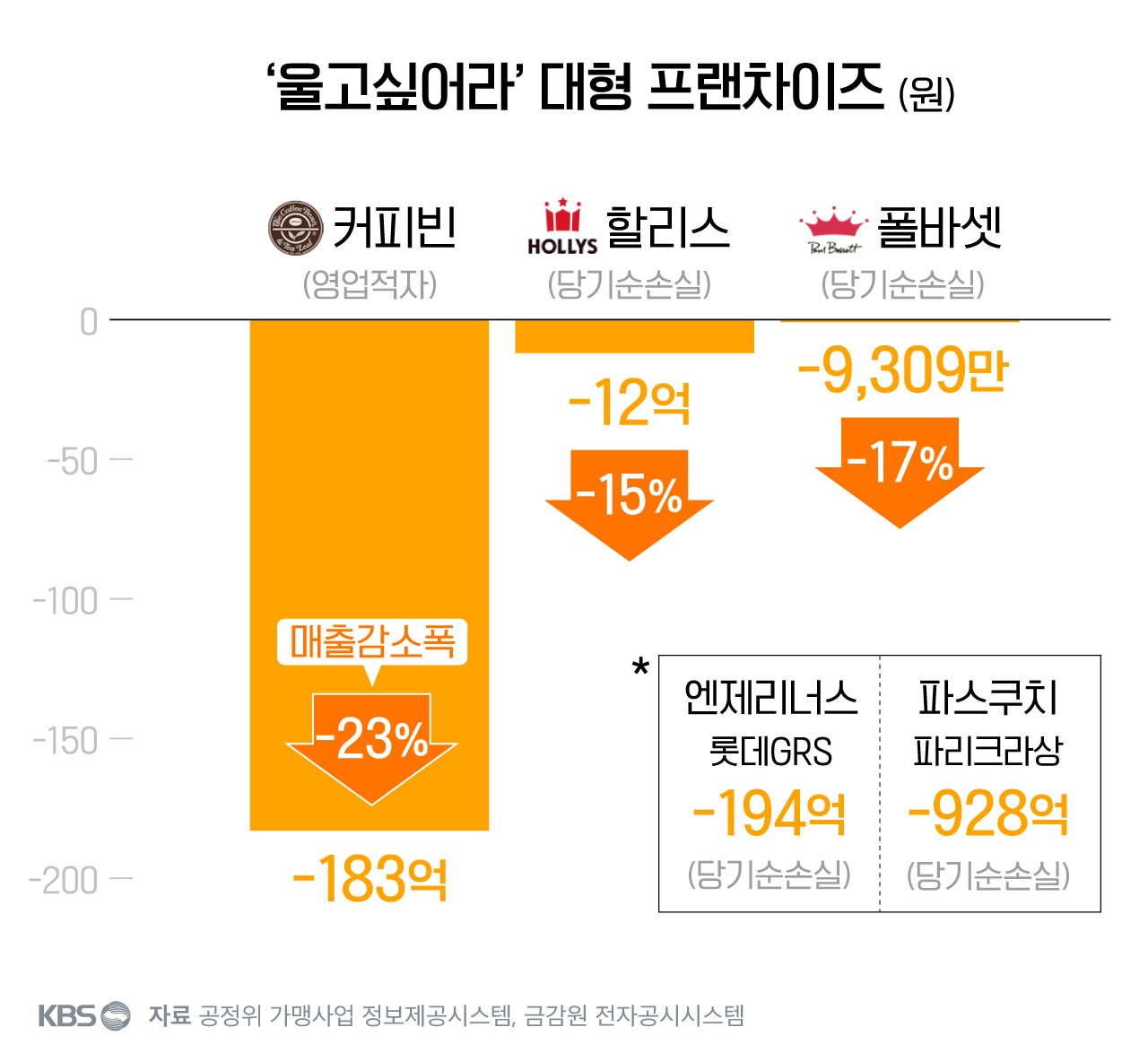

■ ① 울었다…'커피빈, 할리스, 폴바셋, 파스쿠찌, 엔제리너스'

-대형 프랜차이즈는 줄줄이 영업적자·당기순손실 전환

-코로나 팬데믹은 '대형 커피 프랜차이즈' 잔혹사

대형 커피 프랜차이즈에 2020년은 잔혹한 해다. 줄줄이 영업적자, 혹은 당기순손실 전환했다.

커피빈은 183억의 영업 적자가 났다. 할리스는 12억 원, 폴바셋은 1억 원 가까운 당기순손실을 냈다. 모두 두자릿 수 매출 감소를 기록했다.

엔제리너스나 파스쿠찌는 좀 불확실하다. 커피업만 따로 집계가 안 된다. 엔제리너스는 롯데리아 등 롯데그룹 다른 프랜차이즈와 파스쿠찌는 SPC 계열 다른 빵집들과 함께 집계된다.

다만 이 두 업체도 통합 집계 상 각각 193억과 928억의 당기 순손실을 기록했다. 2019년 까지만 해도 생각할 수 없던 일이다.

이유는 당연히 코로나다. 우선 카페에서 온종일 커피 시켜놓고 공부하는 이른바 '카공'족이 사라졌다. 붐벼도 점심 한 때 뿐이다. 그 외 취약시간을 채워주던 수요가 사라졌다.

만남 수요도 급감했다. 카페에서 커피 시키고 수다 떠는 사람도 줄었지만, 근본적으로 대면 약속 자체가 줄었다. 대면 약속 장소로 선호되는 넓고 쾌적한 대형 프랜차이즈 커피 업체의 타격은 불가피했다.

가정마다 보급되고 있는 에스프레소 머신도 한 변수가 되었을 것이다. 집에서도 전문점 못지 않은 커피를 마실 수 있게 되었다.

■ ② 스타벅스 아성은 굳건하다…올해 사상 첫 2조 매출 넘본다

그러나 스타벅스는 건재했다. 2019년 1조 8천69억 원의 매출에서 2020년 1조 9천284억 원으로 매출이 늘었다. 영업이익은 좀 줄었지만, 여전히 천6백43억 원, 좋다.

올해도 좋다. 상반기 이미 1조 넘는 매출을 달성했다. 연간으로는 사상 첫 매출 2조 달성이 유력시된다.

글로벌 브랜드 파워를 지난 스타벅스다. 순항이 당연하게 느껴질 때도 많다.

그러나 사실 스타벅스가 역사와 전통이 있는 기업은 아니다. 스타벅스 코리아가 설립된 건 1999년, 겨우 20년 남짓밖에 안 됐다. 대부분의 커피 전문점이 2000년 전후로 생겨난 점을 고려하면 지금의 이 굳건한 지위가 흥미롭게 다가오는 게 사실이다.

우리나라에서 쌓은 로컬 브랜드 이미지도 무시할 수 없다. 연말마다 하는 '프리퀀시 행사'도 좋은 예다. 스타벅스 충성도를 높였고, 심지어 '붐'까지 조성했다. 이제는 연중 내내 이른바 '스타벅스 굿즈' 대란이 일어난다. 브랜드가 매출을 만드는 구조다.

커피뿐 아니라 케이크와 제과 등 여러 부가 사업으로 거두는 매출도 크다.

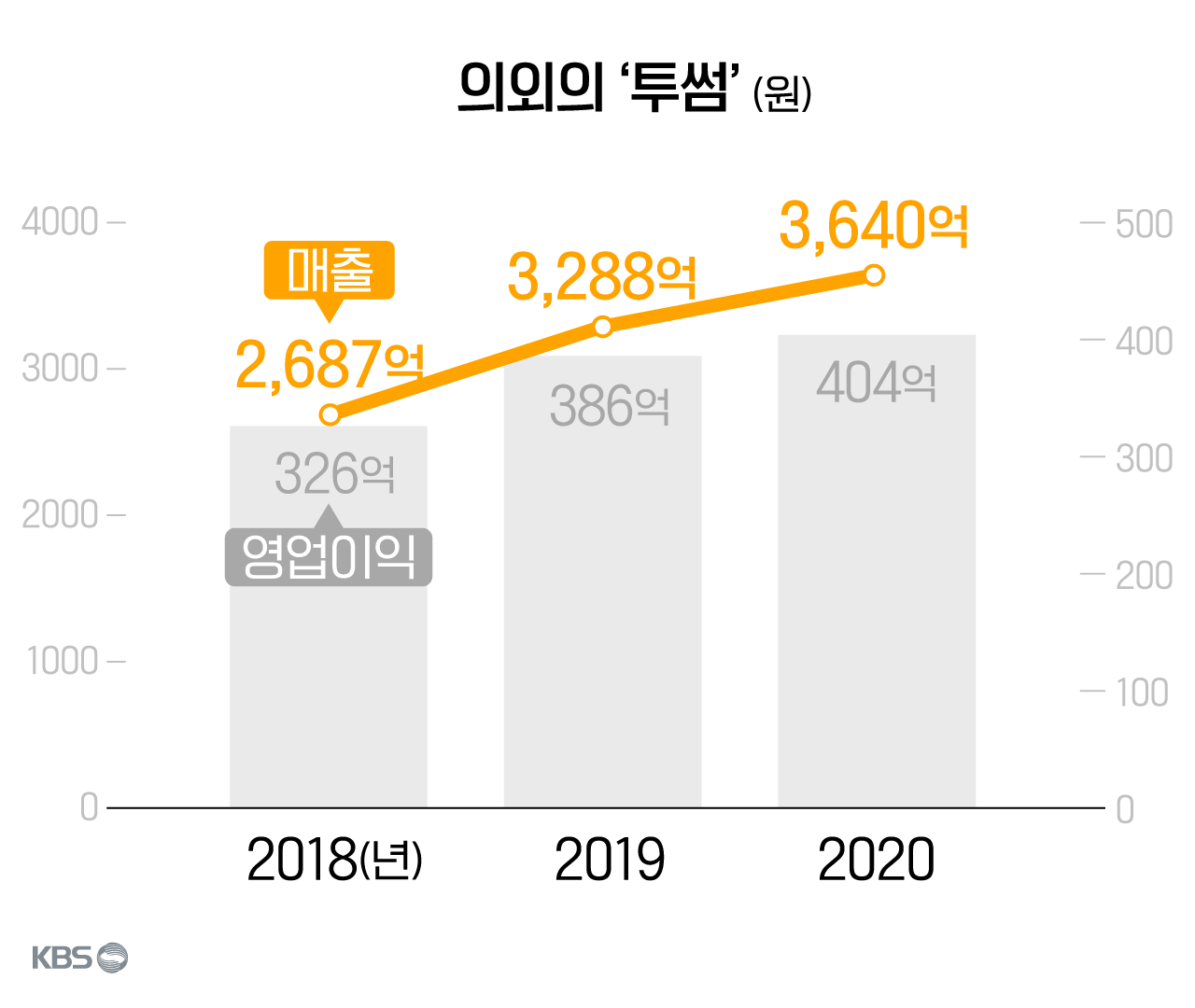

■ ③ 의외의(?) 투썸…매출도 영업이익도 좋아졌다

투썸플레이스는 매출액도 영업이익도 올랐다. 대형 프랜차이즈 가운데 매출과 영업이익이 동시에 성장한 유일한 회사다. 지난해 매출은 3천6백 억 원이 넘었고, 영업이익도 4백억 원대를 돌파하며 순항했다.

의외인 것은 2018년부터 CJ가 투썸 지분을 사모펀드에 넘겨왔단 점이다. 지난해 잔여지분까지 매각하면서 지분 전량을 사모펀드(앵커에퀴티파트너스)가 보유하게 됐다. 더는 cj 계열사가 아니다.

보통 대기업이 지분을 팔고 사업을 철수하면, 전망이 어두워서였겠거니 한다. 하지만 투썸은 달랐다. 오히려 나아졌다. CJ의 안목이 안 좋았거나, 사모펀드의 경영 능력이 더 나았거나.

그것도 코로나 한가운데서. 본사 매출만 보면 이 투썸이 부동의 업계 2위다.

■ ④ 웃었다…'메가, 이디야, 빽다방'

-지금 저가 커피는 '코로나' 특수 중

-'기타 등등' 커피의 반란... 1,500원 커피 전성시대

-돌풍의 메가 커피…매출 급성장·영업이익은 무려 4~50%대

-가맹점 2,885개 1위 이디야도 '풍문'보다는 선전 중

코로나 시기, 커피 업계 주인공은 따로 있다. '저가 커피' 전문점이다.

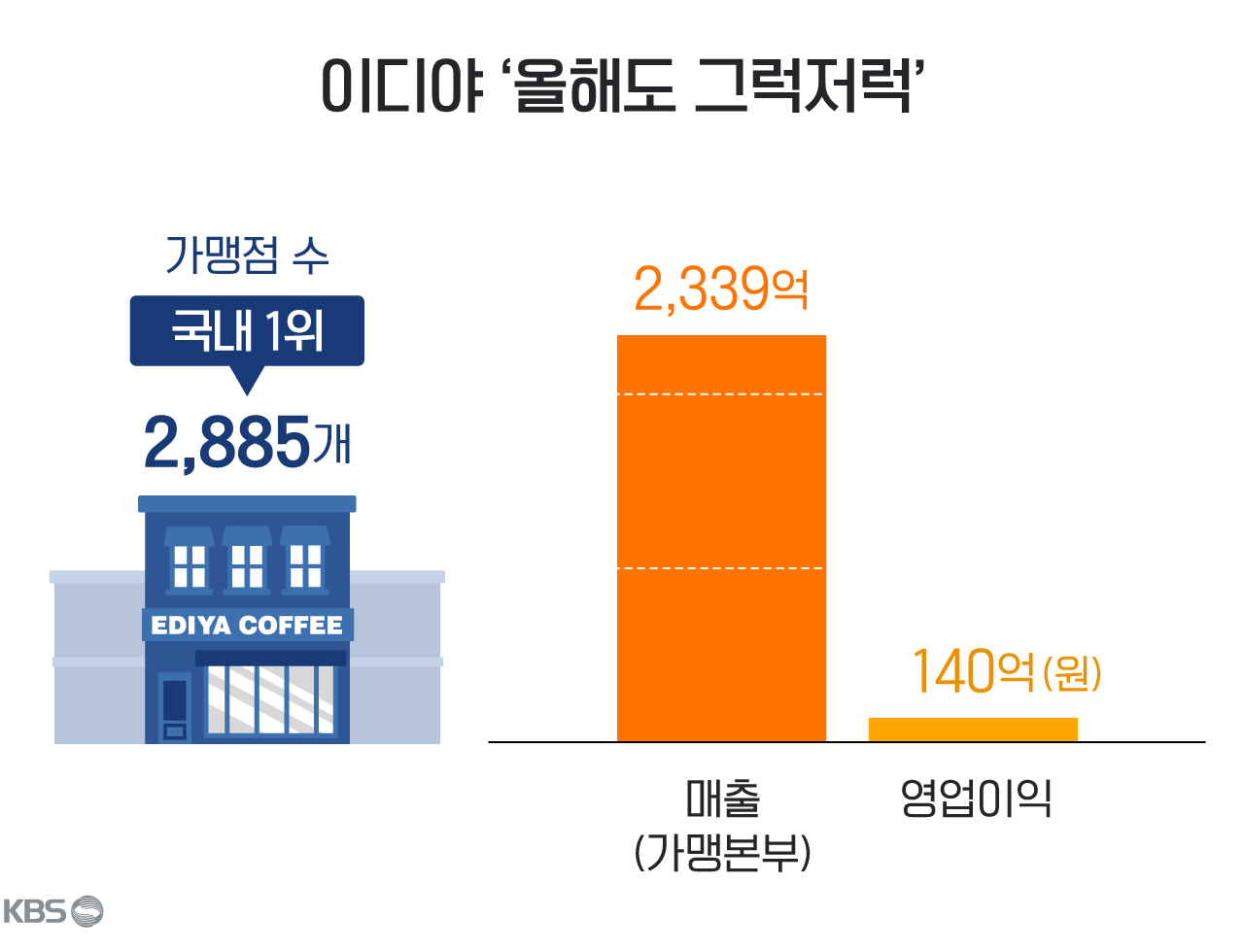

기존에 이 업계 주연은 '이디야'였다. 스타벅스와 비슷한 시기인 2001년 문을 열어 수많은 커피 전문점이 흥망성쇠를 맞이할 때 오직 '이디야'만 살아남았다. 그리고 꾸준히 성장했다. 가맹점 수 2,885개로 우리나라에서 가장 많다. 스타벅스가 서울 시내 목 좋은 곳만 공략해 직영점을 내왔다면, 이디야는 전국 방방곡곡에 매장을 내왔다.

지금도 성적은 준수하다. 지난해 코로나에도 불구하고 매출은 유지했다. 2천2백억 원대가 넘고 영업이익도 140억 원에 달한다. (가맹 본사의 매출만 집계되는 공정위 통계 특성을 생각하면 가맹점을 포함한 전체 매출은 배 이상일 것이라는 게 업계 추론이다)

하지만 영광의 날들은 갔고, 더는 저가 커피 업계의 주연은 아니다. 새로운 스타가 등장했기 때문이다.

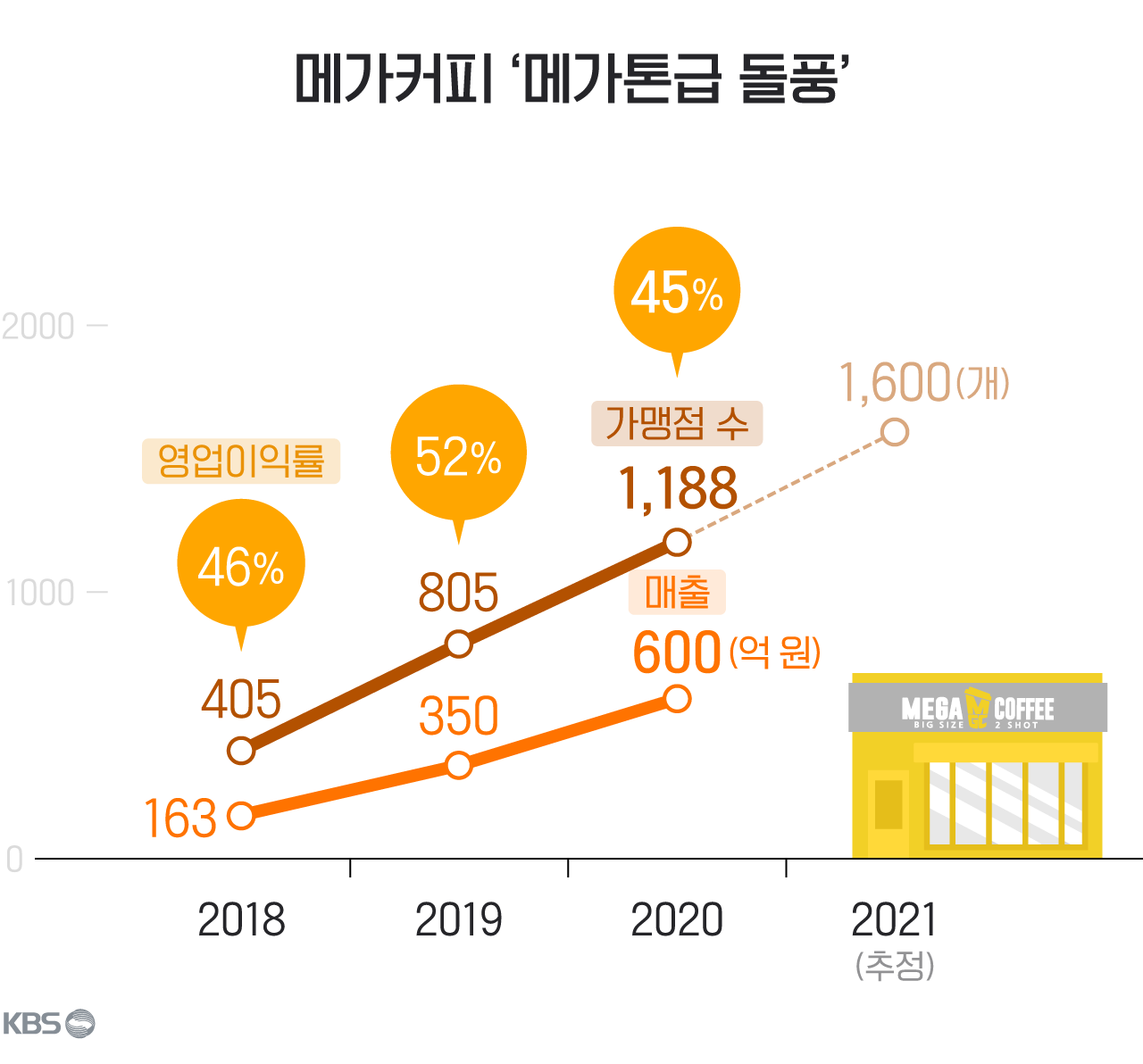

메가 커피다. 2020년 기준으로 매장 수는 '1,188개'에 불과하지만, 가맹점 수 늘어나는 추세가 놀랍다. 17년 180여 개에서 19년 800개, 20년 1,188개다. 업체 측에선 올 12월 현재 1,600개까지 가맹점이 늘어났다고 밝힌다. 그렇다면 내년엔 저가 커피 업계에서 이디야 다음, 2등이 유력하다. 말 그대로 급 성장 중이다.

더 놀라운 건 영업이익률이다.

매출액 600억 원대에 영업이익이 무려 271억 원, 45%대의 놀라운 영업이익률을 기록하고 있다. 지난해만 반짝 그런 것도 아니다. 18년, 19년도 각각 46%, 52%를 기록했다. 이 정도면 삼성전자는 우습고, 타이완 TSMC 급의 영업이익률이다.

1,500원짜리 아메리카노로 대표되는 '저가 커피' 전문점이 어떻게 이렇게 급성장하면서 높은 이익률을 기록할 수 있는지 연구대상이다.

영업비밀이 있을 텐데, 메뉴판을 보면 한가지 비결은 보인다. 따뜻한 아메리카노는 1,500원이지만, 카페모카는 3,700원이고 민트카페모카는 4,500원이다. 싼 음료(미끼)도 있지만 다른 대부분 음료는 그렇게 싸지 않다. 물론, 영업비밀은 더 있을 것이다.

백종원 대표의 프랜차이즈 '빽다방'도 순항 중이다. 가맹점 수가 100여 개 늘어 724개였다. 다만 빽다방 가맹본부 개별 매출은 공개되지 않았다. 빽다방이 포함된 프랜차이즈 더본코리아의 매출은 천3백억 원이 넘어 전년 대비 성장했다.

즉, 저가 커피는 코로나 불황이 없었다. 오히려 특수를 누렸다. 예전엔 '기타등등'으로 표현되던 커피 브랜드들의 반란이라 할 만하다.

이들에겐 코로나가 오히려 기회가 됐다. 매장 크기가 애초에 작고, 포장판매 전문인 점이 그 한 이유일 것이다. 커피 마시는 문화 자체는 점점 늘어나고 있으니, 이 기조적인 트렌드로 늘어나는 수요를 가격 싼 전문점들이 차지했을 것으로 추정해볼 수도 있다.

새로운 수요도 유입됐다. 카공족은 줄고, 대면 모임도 줄었지만, 단체 테이크아웃 커피 주문은 늘었다. 회식도 못 하고 사내 모임도 못하니 '단체 커피'나 돌리는 수요가 새롭게 창출되었을 것이란 추측이다.

■ 코로나 이후엔 또 변하겠구나?

대형 프랜차이즈 커피 전문점의 고전은 코로나의 영향이다. 대면 만남의 감소가 이들의 매출 감소로 이어졌다.

반면 저가커피점들은 전성시대를 맞았다. 메가 커피가 워낙 돋보이긴 하나, 저가 전문점들은 동반 성장을 했다고 보는 게 타당하다. 그만큼 커피 수요 자체는 탄탄하다.

이 추세가 올해도, 내년에도 계속될까? 그럴 가능성이 크다.

변수는 코로나다. 코로나가 완전히 사라지고 ' 예전 같은' 대면 만남의 시대로 돌아간다면 역시 크고 쾌적한 매장은 위력을 발휘할 것이다. 반대로 지난해 올해 웃었던 저가커피점들은 수요감소와 치열한 경쟁에 직면하게 될 것이다.

하지만 만약 코로나가 장기화 된다면? 추세는 지난해, 그리고 올해와 비슷할 가능성이 크다.

(인포그래픽: 권세라, 김현수)

| *이 분석은 한계가 있다. 공정위와 금감원 사이트에 올라온 업체들의 본사매출만을 기준으로 했다. (공정위 가맹사업정보제공시스템 상의 정보공개서를 열람하고, 금융감독원 전자공시시스템 외부감사보고서도 참고했다. ) 일부 업체는 다른 계열사와 합산한 매출이 신고되어 커피 매출만 볼 수도 없었다(파스쿠찌나 앤제리너스가 그랬다). 또 커피 매출만을 따져야 하는지, 베이커리나 다이어리 같은 부대사업 매출도 따져야 하는지 문제도 남는다. 트렌드를 읽는데 제한적으로 사용할 수 있는 분석임을 밝혀둔다. |

■ 제보하기

▷ 카카오톡 : 'KBS제보' 검색, 채널 추가

▷ 전화 : 02-781-1234, 4444

▷ 이메일 : kbs1234@kbs.co.kr

▷ 유튜브, 네이버, 카카오에서도 KBS뉴스를 구독해주세요!

- ‘기타 등등’ 커피의 반란?…‘공룡 프랜차이즈는 멸종위기’

-

- 입력 2021-12-14 07:07:21

- 수정2021-12-14 09:52:02

지금 기사를 읽는 당신이 직장인이라면, 오늘 점심 때도 커피 가게 앞에서 줄을 설 것이다. 그리고 여의도 프랜차이즈 카페에는 긴 줄이 생길 것이다. 열의 여덟, 아홉은 그럴 것이다. 예언할 수 있다.

그러나 긴 줄이 카페의 성공을 말하지는 않는다. 점심 잠깐 줄이 있다고 모두 웃고 있는 것은 아니다. 오히려 몇몇 대형 프랜차이즈는 사상 최악의 경영난에 직면해있다.

코로나 팬데믹 이후, 커피 업계의 명암은 극명히 나뉜다.

■ ① 울었다…'커피빈, 할리스, 폴바셋, 파스쿠찌, 엔제리너스'

-대형 프랜차이즈는 줄줄이 영업적자·당기순손실 전환

-코로나 팬데믹은 '대형 커피 프랜차이즈' 잔혹사

대형 커피 프랜차이즈에 2020년은 잔혹한 해다. 줄줄이 영업적자, 혹은 당기순손실 전환했다.

커피빈은 183억의 영업 적자가 났다. 할리스는 12억 원, 폴바셋은 1억 원 가까운 당기순손실을 냈다. 모두 두자릿 수 매출 감소를 기록했다.

엔제리너스나 파스쿠찌는 좀 불확실하다. 커피업만 따로 집계가 안 된다. 엔제리너스는 롯데리아 등 롯데그룹 다른 프랜차이즈와 파스쿠찌는 SPC 계열 다른 빵집들과 함께 집계된다.

다만 이 두 업체도 통합 집계 상 각각 193억과 928억의 당기 순손실을 기록했다. 2019년 까지만 해도 생각할 수 없던 일이다.

이유는 당연히 코로나다. 우선 카페에서 온종일 커피 시켜놓고 공부하는 이른바 '카공'족이 사라졌다. 붐벼도 점심 한 때 뿐이다. 그 외 취약시간을 채워주던 수요가 사라졌다.

만남 수요도 급감했다. 카페에서 커피 시키고 수다 떠는 사람도 줄었지만, 근본적으로 대면 약속 자체가 줄었다. 대면 약속 장소로 선호되는 넓고 쾌적한 대형 프랜차이즈 커피 업체의 타격은 불가피했다.

가정마다 보급되고 있는 에스프레소 머신도 한 변수가 되었을 것이다. 집에서도 전문점 못지 않은 커피를 마실 수 있게 되었다.

■ ② 스타벅스 아성은 굳건하다…올해 사상 첫 2조 매출 넘본다

그러나 스타벅스는 건재했다. 2019년 1조 8천69억 원의 매출에서 2020년 1조 9천284억 원으로 매출이 늘었다. 영업이익은 좀 줄었지만, 여전히 천6백43억 원, 좋다.

올해도 좋다. 상반기 이미 1조 넘는 매출을 달성했다. 연간으로는 사상 첫 매출 2조 달성이 유력시된다.

글로벌 브랜드 파워를 지난 스타벅스다. 순항이 당연하게 느껴질 때도 많다.

그러나 사실 스타벅스가 역사와 전통이 있는 기업은 아니다. 스타벅스 코리아가 설립된 건 1999년, 겨우 20년 남짓밖에 안 됐다. 대부분의 커피 전문점이 2000년 전후로 생겨난 점을 고려하면 지금의 이 굳건한 지위가 흥미롭게 다가오는 게 사실이다.

우리나라에서 쌓은 로컬 브랜드 이미지도 무시할 수 없다. 연말마다 하는 '프리퀀시 행사'도 좋은 예다. 스타벅스 충성도를 높였고, 심지어 '붐'까지 조성했다. 이제는 연중 내내 이른바 '스타벅스 굿즈' 대란이 일어난다. 브랜드가 매출을 만드는 구조다.

커피뿐 아니라 케이크와 제과 등 여러 부가 사업으로 거두는 매출도 크다.

■ ③ 의외의(?) 투썸…매출도 영업이익도 좋아졌다

투썸플레이스는 매출액도 영업이익도 올랐다. 대형 프랜차이즈 가운데 매출과 영업이익이 동시에 성장한 유일한 회사다. 지난해 매출은 3천6백 억 원이 넘었고, 영업이익도 4백억 원대를 돌파하며 순항했다.

의외인 것은 2018년부터 CJ가 투썸 지분을 사모펀드에 넘겨왔단 점이다. 지난해 잔여지분까지 매각하면서 지분 전량을 사모펀드(앵커에퀴티파트너스)가 보유하게 됐다. 더는 cj 계열사가 아니다.

보통 대기업이 지분을 팔고 사업을 철수하면, 전망이 어두워서였겠거니 한다. 하지만 투썸은 달랐다. 오히려 나아졌다. CJ의 안목이 안 좋았거나, 사모펀드의 경영 능력이 더 나았거나.

그것도 코로나 한가운데서. 본사 매출만 보면 이 투썸이 부동의 업계 2위다.

■ ④ 웃었다…'메가, 이디야, 빽다방'

-지금 저가 커피는 '코로나' 특수 중

-'기타 등등' 커피의 반란... 1,500원 커피 전성시대

-돌풍의 메가 커피…매출 급성장·영업이익은 무려 4~50%대

-가맹점 2,885개 1위 이디야도 '풍문'보다는 선전 중

코로나 시기, 커피 업계 주인공은 따로 있다. '저가 커피' 전문점이다.

기존에 이 업계 주연은 '이디야'였다. 스타벅스와 비슷한 시기인 2001년 문을 열어 수많은 커피 전문점이 흥망성쇠를 맞이할 때 오직 '이디야'만 살아남았다. 그리고 꾸준히 성장했다. 가맹점 수 2,885개로 우리나라에서 가장 많다. 스타벅스가 서울 시내 목 좋은 곳만 공략해 직영점을 내왔다면, 이디야는 전국 방방곡곡에 매장을 내왔다.

지금도 성적은 준수하다. 지난해 코로나에도 불구하고 매출은 유지했다. 2천2백억 원대가 넘고 영업이익도 140억 원에 달한다. (가맹 본사의 매출만 집계되는 공정위 통계 특성을 생각하면 가맹점을 포함한 전체 매출은 배 이상일 것이라는 게 업계 추론이다)

하지만 영광의 날들은 갔고, 더는 저가 커피 업계의 주연은 아니다. 새로운 스타가 등장했기 때문이다.

메가 커피다. 2020년 기준으로 매장 수는 '1,188개'에 불과하지만, 가맹점 수 늘어나는 추세가 놀랍다. 17년 180여 개에서 19년 800개, 20년 1,188개다. 업체 측에선 올 12월 현재 1,600개까지 가맹점이 늘어났다고 밝힌다. 그렇다면 내년엔 저가 커피 업계에서 이디야 다음, 2등이 유력하다. 말 그대로 급 성장 중이다.

더 놀라운 건 영업이익률이다.

매출액 600억 원대에 영업이익이 무려 271억 원, 45%대의 놀라운 영업이익률을 기록하고 있다. 지난해만 반짝 그런 것도 아니다. 18년, 19년도 각각 46%, 52%를 기록했다. 이 정도면 삼성전자는 우습고, 타이완 TSMC 급의 영업이익률이다.

1,500원짜리 아메리카노로 대표되는 '저가 커피' 전문점이 어떻게 이렇게 급성장하면서 높은 이익률을 기록할 수 있는지 연구대상이다.

영업비밀이 있을 텐데, 메뉴판을 보면 한가지 비결은 보인다. 따뜻한 아메리카노는 1,500원이지만, 카페모카는 3,700원이고 민트카페모카는 4,500원이다. 싼 음료(미끼)도 있지만 다른 대부분 음료는 그렇게 싸지 않다. 물론, 영업비밀은 더 있을 것이다.

백종원 대표의 프랜차이즈 '빽다방'도 순항 중이다. 가맹점 수가 100여 개 늘어 724개였다. 다만 빽다방 가맹본부 개별 매출은 공개되지 않았다. 빽다방이 포함된 프랜차이즈 더본코리아의 매출은 천3백억 원이 넘어 전년 대비 성장했다.

즉, 저가 커피는 코로나 불황이 없었다. 오히려 특수를 누렸다. 예전엔 '기타등등'으로 표현되던 커피 브랜드들의 반란이라 할 만하다.

이들에겐 코로나가 오히려 기회가 됐다. 매장 크기가 애초에 작고, 포장판매 전문인 점이 그 한 이유일 것이다. 커피 마시는 문화 자체는 점점 늘어나고 있으니, 이 기조적인 트렌드로 늘어나는 수요를 가격 싼 전문점들이 차지했을 것으로 추정해볼 수도 있다.

새로운 수요도 유입됐다. 카공족은 줄고, 대면 모임도 줄었지만, 단체 테이크아웃 커피 주문은 늘었다. 회식도 못 하고 사내 모임도 못하니 '단체 커피'나 돌리는 수요가 새롭게 창출되었을 것이란 추측이다.

■ 코로나 이후엔 또 변하겠구나?

대형 프랜차이즈 커피 전문점의 고전은 코로나의 영향이다. 대면 만남의 감소가 이들의 매출 감소로 이어졌다.

반면 저가커피점들은 전성시대를 맞았다. 메가 커피가 워낙 돋보이긴 하나, 저가 전문점들은 동반 성장을 했다고 보는 게 타당하다. 그만큼 커피 수요 자체는 탄탄하다.

이 추세가 올해도, 내년에도 계속될까? 그럴 가능성이 크다.

변수는 코로나다. 코로나가 완전히 사라지고 ' 예전 같은' 대면 만남의 시대로 돌아간다면 역시 크고 쾌적한 매장은 위력을 발휘할 것이다. 반대로 지난해 올해 웃었던 저가커피점들은 수요감소와 치열한 경쟁에 직면하게 될 것이다.

하지만 만약 코로나가 장기화 된다면? 추세는 지난해, 그리고 올해와 비슷할 가능성이 크다.

(인포그래픽: 권세라, 김현수)

| *이 분석은 한계가 있다. 공정위와 금감원 사이트에 올라온 업체들의 본사매출만을 기준으로 했다. (공정위 가맹사업정보제공시스템 상의 정보공개서를 열람하고, 금융감독원 전자공시시스템 외부감사보고서도 참고했다. ) 일부 업체는 다른 계열사와 합산한 매출이 신고되어 커피 매출만 볼 수도 없었다(파스쿠찌나 앤제리너스가 그랬다). 또 커피 매출만을 따져야 하는지, 베이커리나 다이어리 같은 부대사업 매출도 따져야 하는지 문제도 남는다. 트렌드를 읽는데 제한적으로 사용할 수 있는 분석임을 밝혀둔다. |

-

-

서영민 기자 seo0177@gmail.com

서영민 기자의 기사 모음

-

이 기사가 좋으셨다면

-

좋아요

0

-

응원해요

0

-

후속 원해요

0

오늘의 핫 클릭

실시간 뜨거운 관심을 받고 있는 뉴스

헤드라인

많이 본 뉴스

-

각 플랫폼에서 최근 1시간 동안 많이 본 KBS 기사를 제공합니다.

-

각 플랫폼에서 최근 1시간 동안 많이 본 KBS 기사를 제공합니다.

-

각 플랫폼에서 최근 1시간 동안 많이 본 KBS 기사를 제공합니다.

이 기사에 대한 의견을 남겨주세요.