[ET] ‘돈 빌려 가세요’ 가계대출 문턱 낮추는 은행들 ‘왜?’

입력 2022.03.21 (17:54)

수정 2022.03.21 (18:51)

읽어주기 기능은 크롬기반의

브라우저에서만 사용하실 수 있습니다.

![[ET] ‘세기의 미남’ 알랭 들롱 안락사 결정…“가지마오”](https://news.kbs.co.kr/data/news/title_image/newsmp4/economy_time/2022/03/21/30_5420220.jpg)

■ 프로그램명 : 통합뉴스룸ET

■ 코너명 : ET WHY?

■ 방송시간 : 3월21일(월) 17:50~18:25 KBS2

■ 출연자 : 이인철 참조은경제연구소장

■ <통합뉴스룸ET> 홈페이지

http://news.kbs.co.kr/vod/program.do?bcd=0076&ref=pMenu#2022.03.21

[앵커]

집을 사고 싶어도 옮기고 싶어도 결국 대출 문턱에 가로막혔던 게 불과 몇 달 전 일입니다. 그런데 상황이 달라졌습니다. 대출 한도를 높이면서 대출 소비자들에게 다시 손짓을 하고 있습니다. 이유가 뭘까요. 이인철 참조은경제연구소장과 알아보겠습니다. 소장님, 어서 오십시오. 은행이 계절 타는 것도 아닌데 요즘 분위기가 달라졌다고 하네요? 시중 은행이 달라졌어요, 이런 건가요?

[답변]

우리 아이가 100% 달라졌다는 프로그램을 모방한 것 같은데요. 그동안 상당히 고압적이었습니다. 대출 문턱을 상당히 높였죠. 한도도 줄이고 여러 가지 조건을 결합해서 대출 안 해줬는데. 그러나 연초부터 분위기가 심상치 않습니다. 대출 조건, 문턱을 낮추면서 기존의 대출 금리는 낮추고 한도는 굉장히 넓히면서 적극적으로 고객을 유치하고 있습니다.

[앵커]

일단 대출 길이 막막했던 분들 입장에서는 반가운 소식인 것 같긴 한데, 어떤 은행들이 어떤 대출을 얼마나 늘려준다는 건가요?

[답변]

지난해 8월 전세 대출 대란이었어요. 갑작스럽게 총량 규제 때문에 전세 대출 안 됩니다, 라는 은행이 나타나기 시작했거든요. 그런데 당장 오늘부터 입니다. 우리은행이 전세 대출 규제를 확 낮췄습니다. 일단 한도도 늘어나고요. 그리고 조건, 부대 기간 조건까지 늘어났는데 지금 보시는 것처럼 그동안은 전세 보증금 3억 원에서 3억 5000만 원 증액됐는데 증액분 5천만 원까지만 대출이 됐습니다. 그러나 오늘부터는 그게 아니라 3억 5000만 원 전체 전세 임차보증금의 80%까지, 2억 8000만 원까지 전세 대출이 가능합니다. 5배 이상 대출 금액이 늘어난 겁니다.

[앵커]

전세보증금에 기존에 받았던 끼어있는 분들은 어떻게 되는 건가요? 차감하고 대출이 되는 건가요?

[답변]

그걸 차감하고 대출 가능한 범위 80% 이내에서 추가 대출이 가능합니다.

[앵커]

그러니까 대출 한도도 물론 늘어났지만, 그 대출 신청 기한도 늘어났다고 하는데 사실 이것도 그동안 참 대출자들 불편하게 했던 거잖아요. 대출 신청 기한에 대한 규제, 이거는 좀 어떻게 달라졌습니까?

[답변]

대출 날짜 임박했는데 은행에서는 대출 안 된다고 하죠. 지인한테 돈 꿔서, 부모님 찬스로 입주를 했습니다. 그동안은 입주 끝나고 석 달 이내에는 대출이 안 나왔어요. 그러나 오늘부터는 잔금 지급일이나 전입일 기준 석 달 이내에는 대출 신청할 경우 은행들이 대출 해 주기로 했습니다.

[앵커]

잔금지급일과 전입일 중에 빠른 거를 기준으로 한다는 거죠?

[답변]

석 달 이내에는 전세 대출이 가능해진 거고요. 기존에는 아예 잔금지급일이나 전입일 이후에는 전세 대출 하겠다고 은행에 신청하면 은행이 대출을 거부했습니다.

[앵커]

저 날짜 맞춰서 무리하게 친구들 돈 빌리고 이렇게 임시변통할 그럴 필요는 없어진 셈이네요? 직장인들 입장에서는 전세 대출 말고도 신용 대출 어떻게 되나 궁금하실 것 같아요. 지난해까지만 해도 그랬잖아요. 이거 대출해 주면 공모주 청약한다, 주식 산다, 부동산 산다 해서 규제가 세게 들어왔었는데, 이거는 좀 어떻게 바뀝니까?

[답변]

맞습니다. 이달 7일부터 KB국민은행이 신용대출, 이른바 마이너스통장 대출 한도도 증액을 했습니다. 그동안 여러 가지 요인을 꼽았거든요. 연소득 이내에서만 됩니다. 기존 1억 원이었고요. 아닙니다. 한도 5천만 원까지 낮췄습니다. 그러다가 지난 7일부터 KB국민은행이 일반인의 경우, 일반 직장인의 경우에는 마이너스통장 대출 신용한도를 1억 원으로, 5000만 원에서 2배 증액을 했고요. 전문직의 경우에는 1억 5,000만 원까지 대출이 가능합니다. 여기에다가 그동안 미세하게 가산금리 올리고 우대금리를 낮춰왔거든요. 이 변화도 감지가 되는데 우대금리를 0.1에서 0.3%p이긴 하지만 전문직의 경우에는 적용하고 있어요.

[앵커]

정리해보면 전세 대출 규제 완화는 우리은행이 시작했고 신용대출은 KB국민은행이 시작한 것 같은데 다른 은행도 따라올까요?

[답변]

기미는 지난달부터 보였고요. 그리고 올해 들어서 인터넷 전문은행들이 굉장히 공격적으로 이런 대출 부분에 과감하게 뛰어들고 있다 보니까 은행들이 긴장한 것 같아요. 이 시장을 또 뺏기는 게 아니야? 또 지난해 시중은행들은 무려 이자 장사로 46조 원의 사상 초유의 이익을 냈거든요. 그런데 연초부터 계속 부동산 거래가 줄고 대출 수요가 줄다 보니까 급기야는 SOS, 고객들, 소비자들로 하여금 대출 문턱을 상당히 낮추고 있는 것으로 분석이 됩니다.

[앵커]

말씀하신대로 다섯 달 전만해도 우리 대출 못 해드립니다. 어쩔 수 없습니다. 했던 은행들이 갑자기 상황이 급반전한 거잖아요. 가장 큰 이유가 어디에 있다고 봐야 할까요?

[답변]

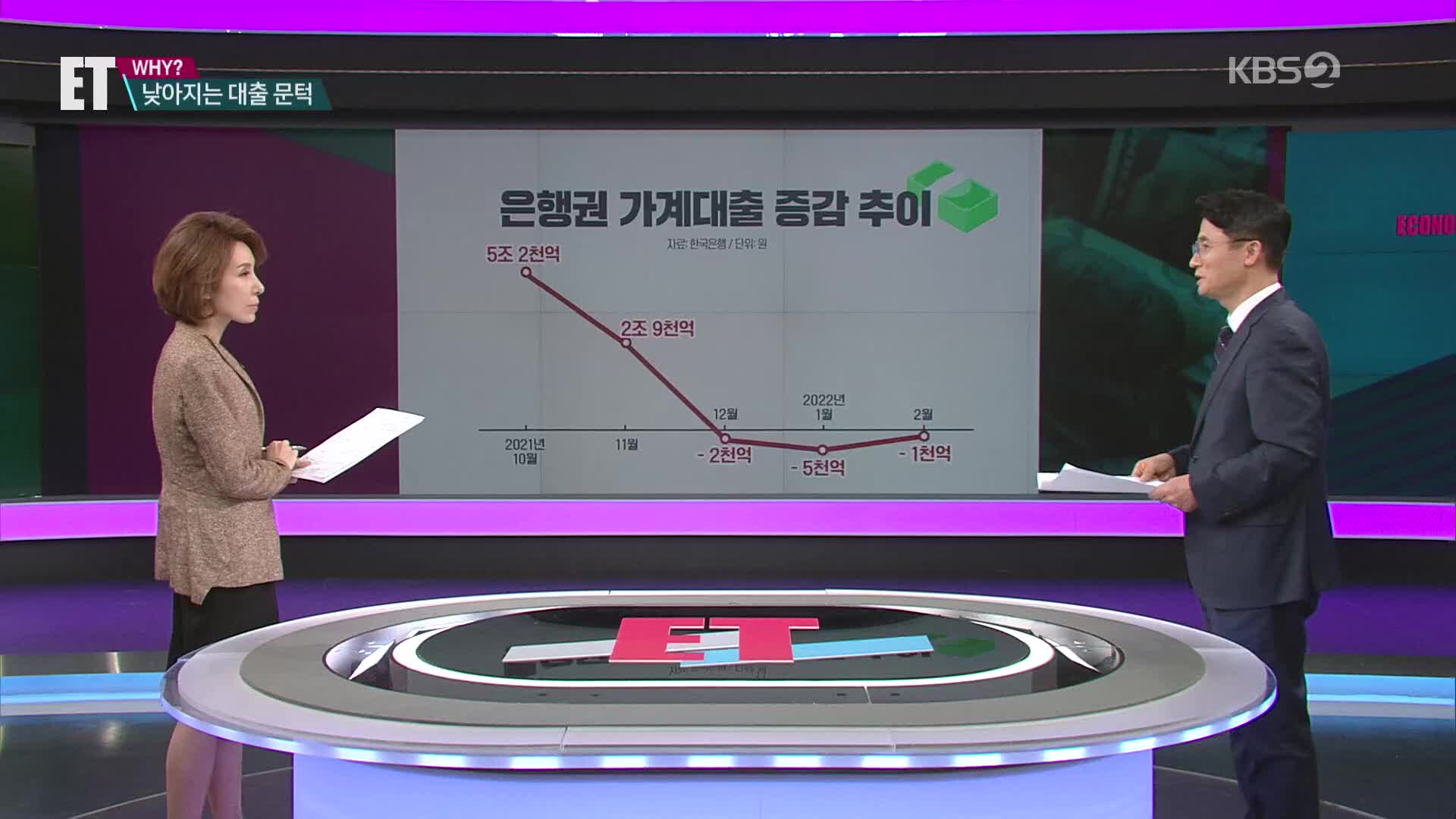

가장 큰 이유는 사실 대출이라는 게 주로 주택담보대출의 경우는 주택 거래량하고 밀접하거든요. 지금 보시는 것처럼 지난해 12월을 기점으로 해서 대출 증가폭이 상당히 줄어듭니다. 한 달에 2000억, 5000억, 그래서 올해만 하더라도 1조 원 가까이 대출 잔액이 줄어든 겁니다. 그런데 총량 규제라는 건 지난해에는 대출 증가분이 6~7%였다면 올해는 금융당국이 4~5% 증가분까지는 허용했습니다. 그러니까 월간 7조 원 정도 대출 여력이 있는데 오히려 저렇게 대출이 줄다 보니까 지금 15조 원 가까이 돈을 놀리고 있는 상황입니다. 은행들은 빨리 이걸 소진하기 위해서 가능한 전문직이나 신용도가 높은 직장인을 대상으로 해서 마이너스 통장 대출, 전세 대출의 문호를 개방하고 있는 겁니다.

[앵커]

그동안 은행이 왜 이렇게 대출 안 해줘요 하고 항의를 하면 했던 얘기가, 우리 금융당국에서 대출 총량 규제하기 때문에 어쩔 수 없다고 했는데 지금 그 규제가 무의미해진건가요? 이제 그거 안 지켜도 뭐라고 안 하나봐요?

[답변]

사실 금융권에서는 대출 규제가 무의미해졌다는 겁니다. 윤석열 당선인의 공약과도 직결이 되는데요. 일단 대출 총량 규제를 없애겠다 그리고 그동안 내세웠던 LTV, DTI와 같은 그리고 DSR 규제를 다소 완화하겠다고 했거든요. LTV는 주택담보인정 비율이에요. 그동안 집값의 규제 지역은 40%까지 밖에 대출 안 해줬고요. 집값이 15억 원을 넘으면 대출이 제로였습니다. 그러나 이걸 좀 완화하겠다는 시그널을 줬고 DSR 규제는 더 강력합니다. 전체 대출, 이게 마이너스 통장 대출 뿐만 아니라 각종 주택 담보 대출을 포함해서 이런 대출의 총 원금과 이자를 내 소득의 40% 이내에서 규제하겠다는 겁니다.

[앵커]

연수입의?

[답변]

그렇습니다. 그런데 이 규제조차도 유명무실화될 가능성이 높다는 게 지금 금융업계의 분석입니다.

[앵커]

전반적으로 가계대출 줄이려고 그동안 대출 규제를 했던 노력은 이해가 안 가는 면은 아닌데 불과 다섯 달 만에 가계대출 문제 심각하지 않으니까 괜찮아요. 이렇게 좌회전, 우회전, 급반전하는 게 맞는 건지 잘 모르겠어요.

[답변]

소비자들은 혼란스러울 수밖에 없습니다. 그러나 금융당국의 대출 규제 목적은 분명했습니다. 이런저런 이유로 대출받아서 자산 시장, 지지난해까지 주식이나 코인이나 부동산 시장에 투자하는 금융 불균형을 막겠다는 것이었거든요. 그런데 지금 보시게 되면 주식 시장도 굉장히 좀 부진합니다. 부동산 시장도 하락세죠. 이러다 보니까 오히려 주택 대출, 가계 대출이 점점 줄어들고 있다는 겁니다. 이런 점 때문에 위기감을 느낀 은행들이 먼저, 특히나 윤석열 당선인의 공약과 맞물려서 급하게 나가고 있고 여기에는 인터넷 전문은행이 이 대출 부분에 대해서 공격적으로 지금 영업을 하고 있습니다. 이런 것들이 자칫 이러다가 은행 입장에서 지난해 사상 최대 수익을 가져왔던 이런 예매마진이 올해는 꺾이는 것 아니냐는 위기감이 반영된 것으로 보입니다.

[앵커]

말씀하신대로 당선인 공약처럼 가계 대출 총량 규제 폐지돼서 다시 또 대출이 늘어나면 그때 또 은행권들이 대출 다시 규제하고 이렇게 될 가능성도 있는 겁니까?

[답변]

맞습니다. 가장 불안한 게 가계대출 증가세가 꺾였다 라곤 하지만 총량 자체가 우리 국가 경제 규모를 넘어섰거든요. 특히나 미국이 공격적인 금리 인상을 예고한 만큼 지금 연말로 갈수록 한은은 기준금리를 추가로 인상할 수밖에 없는 상황이거든요. 이렇게 되면 우리가 미국의 금리인상 속도에 맞춰서 한은이 기준금리를 인상할 경우 연간 우리 가계가 부담해야 되는 이자가 40조 원에 육박한다는 분석이 있습니다. 그만큼 만에 하나 어떤 대출 규제 완화 시그널이 자칫 이런 대출이 증가하고 또 자산 시장으로 이전될 경우는 다시 한 번 대출 규제, 강도 높은 대출 규제로 돌아설 수 있습니다.

[앵커]

대출 규제가 풀려서 실수요자들 숨통을 트여주는 쪽으로 가면 다행이긴 한데 이게 자칫 엉뚱한 곳으로 흘러서 지금 조금 안정세에 접어든 부동산 시장을 다시 자극할 가능성, 그런 것도 좀 염두에 둬야 하는 건가요?

[답변]

맞습니다. 실수요자 입장에서 대출 규제 문턱이 낮아진 건 상당히 반갑습니다. 그럼에도 불구하고 지금 앞으로 1년, 2년 정도 기준금리가 추가 인상 가능성이 상당히 높습니다. 그리고 아마 은행 창구에 가시게 되면 저는 신용등급이 한 4등급, 5등급인데요. 앞서 말씀하셨던 대출 안 나오던데요? 하실 수 있어요. 금융권은 이렇게 대출 한도를 낮추게 되면 굉장히 공격적으로 전문직, 고소득, 신용도가 높으신 분들 타깃으로 해서 먼저 대출 시작을 열거든요. 그러니까 조금 더 추이를 지켜보시고 이걸 좀 응대하는 것이 좋겠습니다.

[앵커]

그럼 지금 내 집 마련이 절실한 실수요자들은 대출 전략 어떻게 짜야 할까요?

[답변]

아마 23일에 전반적으로 부동산 세제 관련한 정부의 규제 완화 방안이 나오고요. 여기에 구체적으로 대출 총량에 대한 정부의 가이드라인이 나온다면 그걸 확인하시고 움직이시는 게 좋겠습니다.

[앵커]

알겠습니다. 참고로 부부합산 1주택자의 경우에는 비대면으로도 대출 신청할 수 있다는 거 말씀드리면서 오늘 대담 여기서 마무리하겠습니다. 이인철 소장 함께했습니다. 고맙습니다.

■ 코너명 : ET WHY?

■ 방송시간 : 3월21일(월) 17:50~18:25 KBS2

■ 출연자 : 이인철 참조은경제연구소장

■ <통합뉴스룸ET> 홈페이지

http://news.kbs.co.kr/vod/program.do?bcd=0076&ref=pMenu#2022.03.21

[앵커]

집을 사고 싶어도 옮기고 싶어도 결국 대출 문턱에 가로막혔던 게 불과 몇 달 전 일입니다. 그런데 상황이 달라졌습니다. 대출 한도를 높이면서 대출 소비자들에게 다시 손짓을 하고 있습니다. 이유가 뭘까요. 이인철 참조은경제연구소장과 알아보겠습니다. 소장님, 어서 오십시오. 은행이 계절 타는 것도 아닌데 요즘 분위기가 달라졌다고 하네요? 시중 은행이 달라졌어요, 이런 건가요?

[답변]

우리 아이가 100% 달라졌다는 프로그램을 모방한 것 같은데요. 그동안 상당히 고압적이었습니다. 대출 문턱을 상당히 높였죠. 한도도 줄이고 여러 가지 조건을 결합해서 대출 안 해줬는데. 그러나 연초부터 분위기가 심상치 않습니다. 대출 조건, 문턱을 낮추면서 기존의 대출 금리는 낮추고 한도는 굉장히 넓히면서 적극적으로 고객을 유치하고 있습니다.

[앵커]

일단 대출 길이 막막했던 분들 입장에서는 반가운 소식인 것 같긴 한데, 어떤 은행들이 어떤 대출을 얼마나 늘려준다는 건가요?

[답변]

지난해 8월 전세 대출 대란이었어요. 갑작스럽게 총량 규제 때문에 전세 대출 안 됩니다, 라는 은행이 나타나기 시작했거든요. 그런데 당장 오늘부터 입니다. 우리은행이 전세 대출 규제를 확 낮췄습니다. 일단 한도도 늘어나고요. 그리고 조건, 부대 기간 조건까지 늘어났는데 지금 보시는 것처럼 그동안은 전세 보증금 3억 원에서 3억 5000만 원 증액됐는데 증액분 5천만 원까지만 대출이 됐습니다. 그러나 오늘부터는 그게 아니라 3억 5000만 원 전체 전세 임차보증금의 80%까지, 2억 8000만 원까지 전세 대출이 가능합니다. 5배 이상 대출 금액이 늘어난 겁니다.

[앵커]

전세보증금에 기존에 받았던 끼어있는 분들은 어떻게 되는 건가요? 차감하고 대출이 되는 건가요?

[답변]

그걸 차감하고 대출 가능한 범위 80% 이내에서 추가 대출이 가능합니다.

[앵커]

그러니까 대출 한도도 물론 늘어났지만, 그 대출 신청 기한도 늘어났다고 하는데 사실 이것도 그동안 참 대출자들 불편하게 했던 거잖아요. 대출 신청 기한에 대한 규제, 이거는 좀 어떻게 달라졌습니까?

[답변]

대출 날짜 임박했는데 은행에서는 대출 안 된다고 하죠. 지인한테 돈 꿔서, 부모님 찬스로 입주를 했습니다. 그동안은 입주 끝나고 석 달 이내에는 대출이 안 나왔어요. 그러나 오늘부터는 잔금 지급일이나 전입일 기준 석 달 이내에는 대출 신청할 경우 은행들이 대출 해 주기로 했습니다.

[앵커]

잔금지급일과 전입일 중에 빠른 거를 기준으로 한다는 거죠?

[답변]

석 달 이내에는 전세 대출이 가능해진 거고요. 기존에는 아예 잔금지급일이나 전입일 이후에는 전세 대출 하겠다고 은행에 신청하면 은행이 대출을 거부했습니다.

[앵커]

저 날짜 맞춰서 무리하게 친구들 돈 빌리고 이렇게 임시변통할 그럴 필요는 없어진 셈이네요? 직장인들 입장에서는 전세 대출 말고도 신용 대출 어떻게 되나 궁금하실 것 같아요. 지난해까지만 해도 그랬잖아요. 이거 대출해 주면 공모주 청약한다, 주식 산다, 부동산 산다 해서 규제가 세게 들어왔었는데, 이거는 좀 어떻게 바뀝니까?

[답변]

맞습니다. 이달 7일부터 KB국민은행이 신용대출, 이른바 마이너스통장 대출 한도도 증액을 했습니다. 그동안 여러 가지 요인을 꼽았거든요. 연소득 이내에서만 됩니다. 기존 1억 원이었고요. 아닙니다. 한도 5천만 원까지 낮췄습니다. 그러다가 지난 7일부터 KB국민은행이 일반인의 경우, 일반 직장인의 경우에는 마이너스통장 대출 신용한도를 1억 원으로, 5000만 원에서 2배 증액을 했고요. 전문직의 경우에는 1억 5,000만 원까지 대출이 가능합니다. 여기에다가 그동안 미세하게 가산금리 올리고 우대금리를 낮춰왔거든요. 이 변화도 감지가 되는데 우대금리를 0.1에서 0.3%p이긴 하지만 전문직의 경우에는 적용하고 있어요.

[앵커]

정리해보면 전세 대출 규제 완화는 우리은행이 시작했고 신용대출은 KB국민은행이 시작한 것 같은데 다른 은행도 따라올까요?

[답변]

기미는 지난달부터 보였고요. 그리고 올해 들어서 인터넷 전문은행들이 굉장히 공격적으로 이런 대출 부분에 과감하게 뛰어들고 있다 보니까 은행들이 긴장한 것 같아요. 이 시장을 또 뺏기는 게 아니야? 또 지난해 시중은행들은 무려 이자 장사로 46조 원의 사상 초유의 이익을 냈거든요. 그런데 연초부터 계속 부동산 거래가 줄고 대출 수요가 줄다 보니까 급기야는 SOS, 고객들, 소비자들로 하여금 대출 문턱을 상당히 낮추고 있는 것으로 분석이 됩니다.

[앵커]

말씀하신대로 다섯 달 전만해도 우리 대출 못 해드립니다. 어쩔 수 없습니다. 했던 은행들이 갑자기 상황이 급반전한 거잖아요. 가장 큰 이유가 어디에 있다고 봐야 할까요?

[답변]

가장 큰 이유는 사실 대출이라는 게 주로 주택담보대출의 경우는 주택 거래량하고 밀접하거든요. 지금 보시는 것처럼 지난해 12월을 기점으로 해서 대출 증가폭이 상당히 줄어듭니다. 한 달에 2000억, 5000억, 그래서 올해만 하더라도 1조 원 가까이 대출 잔액이 줄어든 겁니다. 그런데 총량 규제라는 건 지난해에는 대출 증가분이 6~7%였다면 올해는 금융당국이 4~5% 증가분까지는 허용했습니다. 그러니까 월간 7조 원 정도 대출 여력이 있는데 오히려 저렇게 대출이 줄다 보니까 지금 15조 원 가까이 돈을 놀리고 있는 상황입니다. 은행들은 빨리 이걸 소진하기 위해서 가능한 전문직이나 신용도가 높은 직장인을 대상으로 해서 마이너스 통장 대출, 전세 대출의 문호를 개방하고 있는 겁니다.

[앵커]

그동안 은행이 왜 이렇게 대출 안 해줘요 하고 항의를 하면 했던 얘기가, 우리 금융당국에서 대출 총량 규제하기 때문에 어쩔 수 없다고 했는데 지금 그 규제가 무의미해진건가요? 이제 그거 안 지켜도 뭐라고 안 하나봐요?

[답변]

사실 금융권에서는 대출 규제가 무의미해졌다는 겁니다. 윤석열 당선인의 공약과도 직결이 되는데요. 일단 대출 총량 규제를 없애겠다 그리고 그동안 내세웠던 LTV, DTI와 같은 그리고 DSR 규제를 다소 완화하겠다고 했거든요. LTV는 주택담보인정 비율이에요. 그동안 집값의 규제 지역은 40%까지 밖에 대출 안 해줬고요. 집값이 15억 원을 넘으면 대출이 제로였습니다. 그러나 이걸 좀 완화하겠다는 시그널을 줬고 DSR 규제는 더 강력합니다. 전체 대출, 이게 마이너스 통장 대출 뿐만 아니라 각종 주택 담보 대출을 포함해서 이런 대출의 총 원금과 이자를 내 소득의 40% 이내에서 규제하겠다는 겁니다.

[앵커]

연수입의?

[답변]

그렇습니다. 그런데 이 규제조차도 유명무실화될 가능성이 높다는 게 지금 금융업계의 분석입니다.

[앵커]

전반적으로 가계대출 줄이려고 그동안 대출 규제를 했던 노력은 이해가 안 가는 면은 아닌데 불과 다섯 달 만에 가계대출 문제 심각하지 않으니까 괜찮아요. 이렇게 좌회전, 우회전, 급반전하는 게 맞는 건지 잘 모르겠어요.

[답변]

소비자들은 혼란스러울 수밖에 없습니다. 그러나 금융당국의 대출 규제 목적은 분명했습니다. 이런저런 이유로 대출받아서 자산 시장, 지지난해까지 주식이나 코인이나 부동산 시장에 투자하는 금융 불균형을 막겠다는 것이었거든요. 그런데 지금 보시게 되면 주식 시장도 굉장히 좀 부진합니다. 부동산 시장도 하락세죠. 이러다 보니까 오히려 주택 대출, 가계 대출이 점점 줄어들고 있다는 겁니다. 이런 점 때문에 위기감을 느낀 은행들이 먼저, 특히나 윤석열 당선인의 공약과 맞물려서 급하게 나가고 있고 여기에는 인터넷 전문은행이 이 대출 부분에 대해서 공격적으로 지금 영업을 하고 있습니다. 이런 것들이 자칫 이러다가 은행 입장에서 지난해 사상 최대 수익을 가져왔던 이런 예매마진이 올해는 꺾이는 것 아니냐는 위기감이 반영된 것으로 보입니다.

[앵커]

말씀하신대로 당선인 공약처럼 가계 대출 총량 규제 폐지돼서 다시 또 대출이 늘어나면 그때 또 은행권들이 대출 다시 규제하고 이렇게 될 가능성도 있는 겁니까?

[답변]

맞습니다. 가장 불안한 게 가계대출 증가세가 꺾였다 라곤 하지만 총량 자체가 우리 국가 경제 규모를 넘어섰거든요. 특히나 미국이 공격적인 금리 인상을 예고한 만큼 지금 연말로 갈수록 한은은 기준금리를 추가로 인상할 수밖에 없는 상황이거든요. 이렇게 되면 우리가 미국의 금리인상 속도에 맞춰서 한은이 기준금리를 인상할 경우 연간 우리 가계가 부담해야 되는 이자가 40조 원에 육박한다는 분석이 있습니다. 그만큼 만에 하나 어떤 대출 규제 완화 시그널이 자칫 이런 대출이 증가하고 또 자산 시장으로 이전될 경우는 다시 한 번 대출 규제, 강도 높은 대출 규제로 돌아설 수 있습니다.

[앵커]

대출 규제가 풀려서 실수요자들 숨통을 트여주는 쪽으로 가면 다행이긴 한데 이게 자칫 엉뚱한 곳으로 흘러서 지금 조금 안정세에 접어든 부동산 시장을 다시 자극할 가능성, 그런 것도 좀 염두에 둬야 하는 건가요?

[답변]

맞습니다. 실수요자 입장에서 대출 규제 문턱이 낮아진 건 상당히 반갑습니다. 그럼에도 불구하고 지금 앞으로 1년, 2년 정도 기준금리가 추가 인상 가능성이 상당히 높습니다. 그리고 아마 은행 창구에 가시게 되면 저는 신용등급이 한 4등급, 5등급인데요. 앞서 말씀하셨던 대출 안 나오던데요? 하실 수 있어요. 금융권은 이렇게 대출 한도를 낮추게 되면 굉장히 공격적으로 전문직, 고소득, 신용도가 높으신 분들 타깃으로 해서 먼저 대출 시작을 열거든요. 그러니까 조금 더 추이를 지켜보시고 이걸 좀 응대하는 것이 좋겠습니다.

[앵커]

그럼 지금 내 집 마련이 절실한 실수요자들은 대출 전략 어떻게 짜야 할까요?

[답변]

아마 23일에 전반적으로 부동산 세제 관련한 정부의 규제 완화 방안이 나오고요. 여기에 구체적으로 대출 총량에 대한 정부의 가이드라인이 나온다면 그걸 확인하시고 움직이시는 게 좋겠습니다.

[앵커]

알겠습니다. 참고로 부부합산 1주택자의 경우에는 비대면으로도 대출 신청할 수 있다는 거 말씀드리면서 오늘 대담 여기서 마무리하겠습니다. 이인철 소장 함께했습니다. 고맙습니다.

■ 제보하기

▷ 카카오톡 : 'KBS제보' 검색, 채널 추가

▷ 전화 : 02-781-1234, 4444

▷ 이메일 : kbs1234@kbs.co.kr

▷ 유튜브, 네이버, 카카오에서도 KBS뉴스를 구독해주세요!

- [ET] ‘돈 빌려 가세요’ 가계대출 문턱 낮추는 은행들 ‘왜?’

-

- 입력 2022-03-21 17:54:12

- 수정2022-03-21 18:51:49

■ 프로그램명 : 통합뉴스룸ET

■ 코너명 : ET WHY?

■ 방송시간 : 3월21일(월) 17:50~18:25 KBS2

■ 출연자 : 이인철 참조은경제연구소장

■ <통합뉴스룸ET> 홈페이지

http://news.kbs.co.kr/vod/program.do?bcd=0076&ref=pMenu#2022.03.21

[앵커]

집을 사고 싶어도 옮기고 싶어도 결국 대출 문턱에 가로막혔던 게 불과 몇 달 전 일입니다. 그런데 상황이 달라졌습니다. 대출 한도를 높이면서 대출 소비자들에게 다시 손짓을 하고 있습니다. 이유가 뭘까요. 이인철 참조은경제연구소장과 알아보겠습니다. 소장님, 어서 오십시오. 은행이 계절 타는 것도 아닌데 요즘 분위기가 달라졌다고 하네요? 시중 은행이 달라졌어요, 이런 건가요?

[답변]

우리 아이가 100% 달라졌다는 프로그램을 모방한 것 같은데요. 그동안 상당히 고압적이었습니다. 대출 문턱을 상당히 높였죠. 한도도 줄이고 여러 가지 조건을 결합해서 대출 안 해줬는데. 그러나 연초부터 분위기가 심상치 않습니다. 대출 조건, 문턱을 낮추면서 기존의 대출 금리는 낮추고 한도는 굉장히 넓히면서 적극적으로 고객을 유치하고 있습니다.

[앵커]

일단 대출 길이 막막했던 분들 입장에서는 반가운 소식인 것 같긴 한데, 어떤 은행들이 어떤 대출을 얼마나 늘려준다는 건가요?

[답변]

지난해 8월 전세 대출 대란이었어요. 갑작스럽게 총량 규제 때문에 전세 대출 안 됩니다, 라는 은행이 나타나기 시작했거든요. 그런데 당장 오늘부터 입니다. 우리은행이 전세 대출 규제를 확 낮췄습니다. 일단 한도도 늘어나고요. 그리고 조건, 부대 기간 조건까지 늘어났는데 지금 보시는 것처럼 그동안은 전세 보증금 3억 원에서 3억 5000만 원 증액됐는데 증액분 5천만 원까지만 대출이 됐습니다. 그러나 오늘부터는 그게 아니라 3억 5000만 원 전체 전세 임차보증금의 80%까지, 2억 8000만 원까지 전세 대출이 가능합니다. 5배 이상 대출 금액이 늘어난 겁니다.

[앵커]

전세보증금에 기존에 받았던 끼어있는 분들은 어떻게 되는 건가요? 차감하고 대출이 되는 건가요?

[답변]

그걸 차감하고 대출 가능한 범위 80% 이내에서 추가 대출이 가능합니다.

[앵커]

그러니까 대출 한도도 물론 늘어났지만, 그 대출 신청 기한도 늘어났다고 하는데 사실 이것도 그동안 참 대출자들 불편하게 했던 거잖아요. 대출 신청 기한에 대한 규제, 이거는 좀 어떻게 달라졌습니까?

[답변]

대출 날짜 임박했는데 은행에서는 대출 안 된다고 하죠. 지인한테 돈 꿔서, 부모님 찬스로 입주를 했습니다. 그동안은 입주 끝나고 석 달 이내에는 대출이 안 나왔어요. 그러나 오늘부터는 잔금 지급일이나 전입일 기준 석 달 이내에는 대출 신청할 경우 은행들이 대출 해 주기로 했습니다.

[앵커]

잔금지급일과 전입일 중에 빠른 거를 기준으로 한다는 거죠?

[답변]

석 달 이내에는 전세 대출이 가능해진 거고요. 기존에는 아예 잔금지급일이나 전입일 이후에는 전세 대출 하겠다고 은행에 신청하면 은행이 대출을 거부했습니다.

[앵커]

저 날짜 맞춰서 무리하게 친구들 돈 빌리고 이렇게 임시변통할 그럴 필요는 없어진 셈이네요? 직장인들 입장에서는 전세 대출 말고도 신용 대출 어떻게 되나 궁금하실 것 같아요. 지난해까지만 해도 그랬잖아요. 이거 대출해 주면 공모주 청약한다, 주식 산다, 부동산 산다 해서 규제가 세게 들어왔었는데, 이거는 좀 어떻게 바뀝니까?

[답변]

맞습니다. 이달 7일부터 KB국민은행이 신용대출, 이른바 마이너스통장 대출 한도도 증액을 했습니다. 그동안 여러 가지 요인을 꼽았거든요. 연소득 이내에서만 됩니다. 기존 1억 원이었고요. 아닙니다. 한도 5천만 원까지 낮췄습니다. 그러다가 지난 7일부터 KB국민은행이 일반인의 경우, 일반 직장인의 경우에는 마이너스통장 대출 신용한도를 1억 원으로, 5000만 원에서 2배 증액을 했고요. 전문직의 경우에는 1억 5,000만 원까지 대출이 가능합니다. 여기에다가 그동안 미세하게 가산금리 올리고 우대금리를 낮춰왔거든요. 이 변화도 감지가 되는데 우대금리를 0.1에서 0.3%p이긴 하지만 전문직의 경우에는 적용하고 있어요.

[앵커]

정리해보면 전세 대출 규제 완화는 우리은행이 시작했고 신용대출은 KB국민은행이 시작한 것 같은데 다른 은행도 따라올까요?

[답변]

기미는 지난달부터 보였고요. 그리고 올해 들어서 인터넷 전문은행들이 굉장히 공격적으로 이런 대출 부분에 과감하게 뛰어들고 있다 보니까 은행들이 긴장한 것 같아요. 이 시장을 또 뺏기는 게 아니야? 또 지난해 시중은행들은 무려 이자 장사로 46조 원의 사상 초유의 이익을 냈거든요. 그런데 연초부터 계속 부동산 거래가 줄고 대출 수요가 줄다 보니까 급기야는 SOS, 고객들, 소비자들로 하여금 대출 문턱을 상당히 낮추고 있는 것으로 분석이 됩니다.

[앵커]

말씀하신대로 다섯 달 전만해도 우리 대출 못 해드립니다. 어쩔 수 없습니다. 했던 은행들이 갑자기 상황이 급반전한 거잖아요. 가장 큰 이유가 어디에 있다고 봐야 할까요?

[답변]

가장 큰 이유는 사실 대출이라는 게 주로 주택담보대출의 경우는 주택 거래량하고 밀접하거든요. 지금 보시는 것처럼 지난해 12월을 기점으로 해서 대출 증가폭이 상당히 줄어듭니다. 한 달에 2000억, 5000억, 그래서 올해만 하더라도 1조 원 가까이 대출 잔액이 줄어든 겁니다. 그런데 총량 규제라는 건 지난해에는 대출 증가분이 6~7%였다면 올해는 금융당국이 4~5% 증가분까지는 허용했습니다. 그러니까 월간 7조 원 정도 대출 여력이 있는데 오히려 저렇게 대출이 줄다 보니까 지금 15조 원 가까이 돈을 놀리고 있는 상황입니다. 은행들은 빨리 이걸 소진하기 위해서 가능한 전문직이나 신용도가 높은 직장인을 대상으로 해서 마이너스 통장 대출, 전세 대출의 문호를 개방하고 있는 겁니다.

[앵커]

그동안 은행이 왜 이렇게 대출 안 해줘요 하고 항의를 하면 했던 얘기가, 우리 금융당국에서 대출 총량 규제하기 때문에 어쩔 수 없다고 했는데 지금 그 규제가 무의미해진건가요? 이제 그거 안 지켜도 뭐라고 안 하나봐요?

[답변]

사실 금융권에서는 대출 규제가 무의미해졌다는 겁니다. 윤석열 당선인의 공약과도 직결이 되는데요. 일단 대출 총량 규제를 없애겠다 그리고 그동안 내세웠던 LTV, DTI와 같은 그리고 DSR 규제를 다소 완화하겠다고 했거든요. LTV는 주택담보인정 비율이에요. 그동안 집값의 규제 지역은 40%까지 밖에 대출 안 해줬고요. 집값이 15억 원을 넘으면 대출이 제로였습니다. 그러나 이걸 좀 완화하겠다는 시그널을 줬고 DSR 규제는 더 강력합니다. 전체 대출, 이게 마이너스 통장 대출 뿐만 아니라 각종 주택 담보 대출을 포함해서 이런 대출의 총 원금과 이자를 내 소득의 40% 이내에서 규제하겠다는 겁니다.

[앵커]

연수입의?

[답변]

그렇습니다. 그런데 이 규제조차도 유명무실화될 가능성이 높다는 게 지금 금융업계의 분석입니다.

[앵커]

전반적으로 가계대출 줄이려고 그동안 대출 규제를 했던 노력은 이해가 안 가는 면은 아닌데 불과 다섯 달 만에 가계대출 문제 심각하지 않으니까 괜찮아요. 이렇게 좌회전, 우회전, 급반전하는 게 맞는 건지 잘 모르겠어요.

[답변]

소비자들은 혼란스러울 수밖에 없습니다. 그러나 금융당국의 대출 규제 목적은 분명했습니다. 이런저런 이유로 대출받아서 자산 시장, 지지난해까지 주식이나 코인이나 부동산 시장에 투자하는 금융 불균형을 막겠다는 것이었거든요. 그런데 지금 보시게 되면 주식 시장도 굉장히 좀 부진합니다. 부동산 시장도 하락세죠. 이러다 보니까 오히려 주택 대출, 가계 대출이 점점 줄어들고 있다는 겁니다. 이런 점 때문에 위기감을 느낀 은행들이 먼저, 특히나 윤석열 당선인의 공약과 맞물려서 급하게 나가고 있고 여기에는 인터넷 전문은행이 이 대출 부분에 대해서 공격적으로 지금 영업을 하고 있습니다. 이런 것들이 자칫 이러다가 은행 입장에서 지난해 사상 최대 수익을 가져왔던 이런 예매마진이 올해는 꺾이는 것 아니냐는 위기감이 반영된 것으로 보입니다.

[앵커]

말씀하신대로 당선인 공약처럼 가계 대출 총량 규제 폐지돼서 다시 또 대출이 늘어나면 그때 또 은행권들이 대출 다시 규제하고 이렇게 될 가능성도 있는 겁니까?

[답변]

맞습니다. 가장 불안한 게 가계대출 증가세가 꺾였다 라곤 하지만 총량 자체가 우리 국가 경제 규모를 넘어섰거든요. 특히나 미국이 공격적인 금리 인상을 예고한 만큼 지금 연말로 갈수록 한은은 기준금리를 추가로 인상할 수밖에 없는 상황이거든요. 이렇게 되면 우리가 미국의 금리인상 속도에 맞춰서 한은이 기준금리를 인상할 경우 연간 우리 가계가 부담해야 되는 이자가 40조 원에 육박한다는 분석이 있습니다. 그만큼 만에 하나 어떤 대출 규제 완화 시그널이 자칫 이런 대출이 증가하고 또 자산 시장으로 이전될 경우는 다시 한 번 대출 규제, 강도 높은 대출 규제로 돌아설 수 있습니다.

[앵커]

대출 규제가 풀려서 실수요자들 숨통을 트여주는 쪽으로 가면 다행이긴 한데 이게 자칫 엉뚱한 곳으로 흘러서 지금 조금 안정세에 접어든 부동산 시장을 다시 자극할 가능성, 그런 것도 좀 염두에 둬야 하는 건가요?

[답변]

맞습니다. 실수요자 입장에서 대출 규제 문턱이 낮아진 건 상당히 반갑습니다. 그럼에도 불구하고 지금 앞으로 1년, 2년 정도 기준금리가 추가 인상 가능성이 상당히 높습니다. 그리고 아마 은행 창구에 가시게 되면 저는 신용등급이 한 4등급, 5등급인데요. 앞서 말씀하셨던 대출 안 나오던데요? 하실 수 있어요. 금융권은 이렇게 대출 한도를 낮추게 되면 굉장히 공격적으로 전문직, 고소득, 신용도가 높으신 분들 타깃으로 해서 먼저 대출 시작을 열거든요. 그러니까 조금 더 추이를 지켜보시고 이걸 좀 응대하는 것이 좋겠습니다.

[앵커]

그럼 지금 내 집 마련이 절실한 실수요자들은 대출 전략 어떻게 짜야 할까요?

[답변]

아마 23일에 전반적으로 부동산 세제 관련한 정부의 규제 완화 방안이 나오고요. 여기에 구체적으로 대출 총량에 대한 정부의 가이드라인이 나온다면 그걸 확인하시고 움직이시는 게 좋겠습니다.

[앵커]

알겠습니다. 참고로 부부합산 1주택자의 경우에는 비대면으로도 대출 신청할 수 있다는 거 말씀드리면서 오늘 대담 여기서 마무리하겠습니다. 이인철 소장 함께했습니다. 고맙습니다.

■ 코너명 : ET WHY?

■ 방송시간 : 3월21일(월) 17:50~18:25 KBS2

■ 출연자 : 이인철 참조은경제연구소장

■ <통합뉴스룸ET> 홈페이지

http://news.kbs.co.kr/vod/program.do?bcd=0076&ref=pMenu#2022.03.21

[앵커]

집을 사고 싶어도 옮기고 싶어도 결국 대출 문턱에 가로막혔던 게 불과 몇 달 전 일입니다. 그런데 상황이 달라졌습니다. 대출 한도를 높이면서 대출 소비자들에게 다시 손짓을 하고 있습니다. 이유가 뭘까요. 이인철 참조은경제연구소장과 알아보겠습니다. 소장님, 어서 오십시오. 은행이 계절 타는 것도 아닌데 요즘 분위기가 달라졌다고 하네요? 시중 은행이 달라졌어요, 이런 건가요?

[답변]

우리 아이가 100% 달라졌다는 프로그램을 모방한 것 같은데요. 그동안 상당히 고압적이었습니다. 대출 문턱을 상당히 높였죠. 한도도 줄이고 여러 가지 조건을 결합해서 대출 안 해줬는데. 그러나 연초부터 분위기가 심상치 않습니다. 대출 조건, 문턱을 낮추면서 기존의 대출 금리는 낮추고 한도는 굉장히 넓히면서 적극적으로 고객을 유치하고 있습니다.

[앵커]

일단 대출 길이 막막했던 분들 입장에서는 반가운 소식인 것 같긴 한데, 어떤 은행들이 어떤 대출을 얼마나 늘려준다는 건가요?

[답변]

지난해 8월 전세 대출 대란이었어요. 갑작스럽게 총량 규제 때문에 전세 대출 안 됩니다, 라는 은행이 나타나기 시작했거든요. 그런데 당장 오늘부터 입니다. 우리은행이 전세 대출 규제를 확 낮췄습니다. 일단 한도도 늘어나고요. 그리고 조건, 부대 기간 조건까지 늘어났는데 지금 보시는 것처럼 그동안은 전세 보증금 3억 원에서 3억 5000만 원 증액됐는데 증액분 5천만 원까지만 대출이 됐습니다. 그러나 오늘부터는 그게 아니라 3억 5000만 원 전체 전세 임차보증금의 80%까지, 2억 8000만 원까지 전세 대출이 가능합니다. 5배 이상 대출 금액이 늘어난 겁니다.

[앵커]

전세보증금에 기존에 받았던 끼어있는 분들은 어떻게 되는 건가요? 차감하고 대출이 되는 건가요?

[답변]

그걸 차감하고 대출 가능한 범위 80% 이내에서 추가 대출이 가능합니다.

[앵커]

그러니까 대출 한도도 물론 늘어났지만, 그 대출 신청 기한도 늘어났다고 하는데 사실 이것도 그동안 참 대출자들 불편하게 했던 거잖아요. 대출 신청 기한에 대한 규제, 이거는 좀 어떻게 달라졌습니까?

[답변]

대출 날짜 임박했는데 은행에서는 대출 안 된다고 하죠. 지인한테 돈 꿔서, 부모님 찬스로 입주를 했습니다. 그동안은 입주 끝나고 석 달 이내에는 대출이 안 나왔어요. 그러나 오늘부터는 잔금 지급일이나 전입일 기준 석 달 이내에는 대출 신청할 경우 은행들이 대출 해 주기로 했습니다.

[앵커]

잔금지급일과 전입일 중에 빠른 거를 기준으로 한다는 거죠?

[답변]

석 달 이내에는 전세 대출이 가능해진 거고요. 기존에는 아예 잔금지급일이나 전입일 이후에는 전세 대출 하겠다고 은행에 신청하면 은행이 대출을 거부했습니다.

[앵커]

저 날짜 맞춰서 무리하게 친구들 돈 빌리고 이렇게 임시변통할 그럴 필요는 없어진 셈이네요? 직장인들 입장에서는 전세 대출 말고도 신용 대출 어떻게 되나 궁금하실 것 같아요. 지난해까지만 해도 그랬잖아요. 이거 대출해 주면 공모주 청약한다, 주식 산다, 부동산 산다 해서 규제가 세게 들어왔었는데, 이거는 좀 어떻게 바뀝니까?

[답변]

맞습니다. 이달 7일부터 KB국민은행이 신용대출, 이른바 마이너스통장 대출 한도도 증액을 했습니다. 그동안 여러 가지 요인을 꼽았거든요. 연소득 이내에서만 됩니다. 기존 1억 원이었고요. 아닙니다. 한도 5천만 원까지 낮췄습니다. 그러다가 지난 7일부터 KB국민은행이 일반인의 경우, 일반 직장인의 경우에는 마이너스통장 대출 신용한도를 1억 원으로, 5000만 원에서 2배 증액을 했고요. 전문직의 경우에는 1억 5,000만 원까지 대출이 가능합니다. 여기에다가 그동안 미세하게 가산금리 올리고 우대금리를 낮춰왔거든요. 이 변화도 감지가 되는데 우대금리를 0.1에서 0.3%p이긴 하지만 전문직의 경우에는 적용하고 있어요.

[앵커]

정리해보면 전세 대출 규제 완화는 우리은행이 시작했고 신용대출은 KB국민은행이 시작한 것 같은데 다른 은행도 따라올까요?

[답변]

기미는 지난달부터 보였고요. 그리고 올해 들어서 인터넷 전문은행들이 굉장히 공격적으로 이런 대출 부분에 과감하게 뛰어들고 있다 보니까 은행들이 긴장한 것 같아요. 이 시장을 또 뺏기는 게 아니야? 또 지난해 시중은행들은 무려 이자 장사로 46조 원의 사상 초유의 이익을 냈거든요. 그런데 연초부터 계속 부동산 거래가 줄고 대출 수요가 줄다 보니까 급기야는 SOS, 고객들, 소비자들로 하여금 대출 문턱을 상당히 낮추고 있는 것으로 분석이 됩니다.

[앵커]

말씀하신대로 다섯 달 전만해도 우리 대출 못 해드립니다. 어쩔 수 없습니다. 했던 은행들이 갑자기 상황이 급반전한 거잖아요. 가장 큰 이유가 어디에 있다고 봐야 할까요?

[답변]

가장 큰 이유는 사실 대출이라는 게 주로 주택담보대출의 경우는 주택 거래량하고 밀접하거든요. 지금 보시는 것처럼 지난해 12월을 기점으로 해서 대출 증가폭이 상당히 줄어듭니다. 한 달에 2000억, 5000억, 그래서 올해만 하더라도 1조 원 가까이 대출 잔액이 줄어든 겁니다. 그런데 총량 규제라는 건 지난해에는 대출 증가분이 6~7%였다면 올해는 금융당국이 4~5% 증가분까지는 허용했습니다. 그러니까 월간 7조 원 정도 대출 여력이 있는데 오히려 저렇게 대출이 줄다 보니까 지금 15조 원 가까이 돈을 놀리고 있는 상황입니다. 은행들은 빨리 이걸 소진하기 위해서 가능한 전문직이나 신용도가 높은 직장인을 대상으로 해서 마이너스 통장 대출, 전세 대출의 문호를 개방하고 있는 겁니다.

[앵커]

그동안 은행이 왜 이렇게 대출 안 해줘요 하고 항의를 하면 했던 얘기가, 우리 금융당국에서 대출 총량 규제하기 때문에 어쩔 수 없다고 했는데 지금 그 규제가 무의미해진건가요? 이제 그거 안 지켜도 뭐라고 안 하나봐요?

[답변]

사실 금융권에서는 대출 규제가 무의미해졌다는 겁니다. 윤석열 당선인의 공약과도 직결이 되는데요. 일단 대출 총량 규제를 없애겠다 그리고 그동안 내세웠던 LTV, DTI와 같은 그리고 DSR 규제를 다소 완화하겠다고 했거든요. LTV는 주택담보인정 비율이에요. 그동안 집값의 규제 지역은 40%까지 밖에 대출 안 해줬고요. 집값이 15억 원을 넘으면 대출이 제로였습니다. 그러나 이걸 좀 완화하겠다는 시그널을 줬고 DSR 규제는 더 강력합니다. 전체 대출, 이게 마이너스 통장 대출 뿐만 아니라 각종 주택 담보 대출을 포함해서 이런 대출의 총 원금과 이자를 내 소득의 40% 이내에서 규제하겠다는 겁니다.

[앵커]

연수입의?

[답변]

그렇습니다. 그런데 이 규제조차도 유명무실화될 가능성이 높다는 게 지금 금융업계의 분석입니다.

[앵커]

전반적으로 가계대출 줄이려고 그동안 대출 규제를 했던 노력은 이해가 안 가는 면은 아닌데 불과 다섯 달 만에 가계대출 문제 심각하지 않으니까 괜찮아요. 이렇게 좌회전, 우회전, 급반전하는 게 맞는 건지 잘 모르겠어요.

[답변]

소비자들은 혼란스러울 수밖에 없습니다. 그러나 금융당국의 대출 규제 목적은 분명했습니다. 이런저런 이유로 대출받아서 자산 시장, 지지난해까지 주식이나 코인이나 부동산 시장에 투자하는 금융 불균형을 막겠다는 것이었거든요. 그런데 지금 보시게 되면 주식 시장도 굉장히 좀 부진합니다. 부동산 시장도 하락세죠. 이러다 보니까 오히려 주택 대출, 가계 대출이 점점 줄어들고 있다는 겁니다. 이런 점 때문에 위기감을 느낀 은행들이 먼저, 특히나 윤석열 당선인의 공약과 맞물려서 급하게 나가고 있고 여기에는 인터넷 전문은행이 이 대출 부분에 대해서 공격적으로 지금 영업을 하고 있습니다. 이런 것들이 자칫 이러다가 은행 입장에서 지난해 사상 최대 수익을 가져왔던 이런 예매마진이 올해는 꺾이는 것 아니냐는 위기감이 반영된 것으로 보입니다.

[앵커]

말씀하신대로 당선인 공약처럼 가계 대출 총량 규제 폐지돼서 다시 또 대출이 늘어나면 그때 또 은행권들이 대출 다시 규제하고 이렇게 될 가능성도 있는 겁니까?

[답변]

맞습니다. 가장 불안한 게 가계대출 증가세가 꺾였다 라곤 하지만 총량 자체가 우리 국가 경제 규모를 넘어섰거든요. 특히나 미국이 공격적인 금리 인상을 예고한 만큼 지금 연말로 갈수록 한은은 기준금리를 추가로 인상할 수밖에 없는 상황이거든요. 이렇게 되면 우리가 미국의 금리인상 속도에 맞춰서 한은이 기준금리를 인상할 경우 연간 우리 가계가 부담해야 되는 이자가 40조 원에 육박한다는 분석이 있습니다. 그만큼 만에 하나 어떤 대출 규제 완화 시그널이 자칫 이런 대출이 증가하고 또 자산 시장으로 이전될 경우는 다시 한 번 대출 규제, 강도 높은 대출 규제로 돌아설 수 있습니다.

[앵커]

대출 규제가 풀려서 실수요자들 숨통을 트여주는 쪽으로 가면 다행이긴 한데 이게 자칫 엉뚱한 곳으로 흘러서 지금 조금 안정세에 접어든 부동산 시장을 다시 자극할 가능성, 그런 것도 좀 염두에 둬야 하는 건가요?

[답변]

맞습니다. 실수요자 입장에서 대출 규제 문턱이 낮아진 건 상당히 반갑습니다. 그럼에도 불구하고 지금 앞으로 1년, 2년 정도 기준금리가 추가 인상 가능성이 상당히 높습니다. 그리고 아마 은행 창구에 가시게 되면 저는 신용등급이 한 4등급, 5등급인데요. 앞서 말씀하셨던 대출 안 나오던데요? 하실 수 있어요. 금융권은 이렇게 대출 한도를 낮추게 되면 굉장히 공격적으로 전문직, 고소득, 신용도가 높으신 분들 타깃으로 해서 먼저 대출 시작을 열거든요. 그러니까 조금 더 추이를 지켜보시고 이걸 좀 응대하는 것이 좋겠습니다.

[앵커]

그럼 지금 내 집 마련이 절실한 실수요자들은 대출 전략 어떻게 짜야 할까요?

[답변]

아마 23일에 전반적으로 부동산 세제 관련한 정부의 규제 완화 방안이 나오고요. 여기에 구체적으로 대출 총량에 대한 정부의 가이드라인이 나온다면 그걸 확인하시고 움직이시는 게 좋겠습니다.

[앵커]

알겠습니다. 참고로 부부합산 1주택자의 경우에는 비대면으로도 대출 신청할 수 있다는 거 말씀드리면서 오늘 대담 여기서 마무리하겠습니다. 이인철 소장 함께했습니다. 고맙습니다.

이 기사가 좋으셨다면

-

좋아요

0

-

응원해요

0

-

후속 원해요

0

오늘의 핫 클릭

실시간 뜨거운 관심을 받고 있는 뉴스

헤드라인

![[단독] ‘뇌물 혐의’ 업체 싹쓸이, 비밀은 ‘구매요구서’?](/data/layer/904/2024/07/20240727_cQg3uy.jpg)

많이 본 뉴스

-

각 플랫폼에서 최근 1시간 동안 많이 본 KBS 기사를 제공합니다.

-

각 플랫폼에서 최근 1시간 동안 많이 본 KBS 기사를 제공합니다.

-

각 플랫폼에서 최근 1시간 동안 많이 본 KBS 기사를 제공합니다.

이 기사에 대한 의견을 남겨주세요.