들썩이는 국채 금리…주담대 금리 연 6% 돌파

입력 2022.03.30 (17:42)

수정 2022.03.30 (17:44)

읽어주기 기능은 크롬기반의

브라우저에서만 사용하실 수 있습니다.

시중은행 전세대출 규제가 완화되고, 마이너스 통장과 신용대출 한도도 잇달아 풀리고 있습니다.

지난해 가계대출 규제 강화로 훌쩍 높아졌던 대출 문턱이 낮아지고 있는데, 대출 수요자들의 반응은 시큰둥합니다.

대출 한도가 늘긴 했지만, 금리가 가파르게 오르는 통에 이자 부담 역시 늘었기 때문입니다.

■ 연 6%대 주담대 상품 등장...6% 돌파 11년만

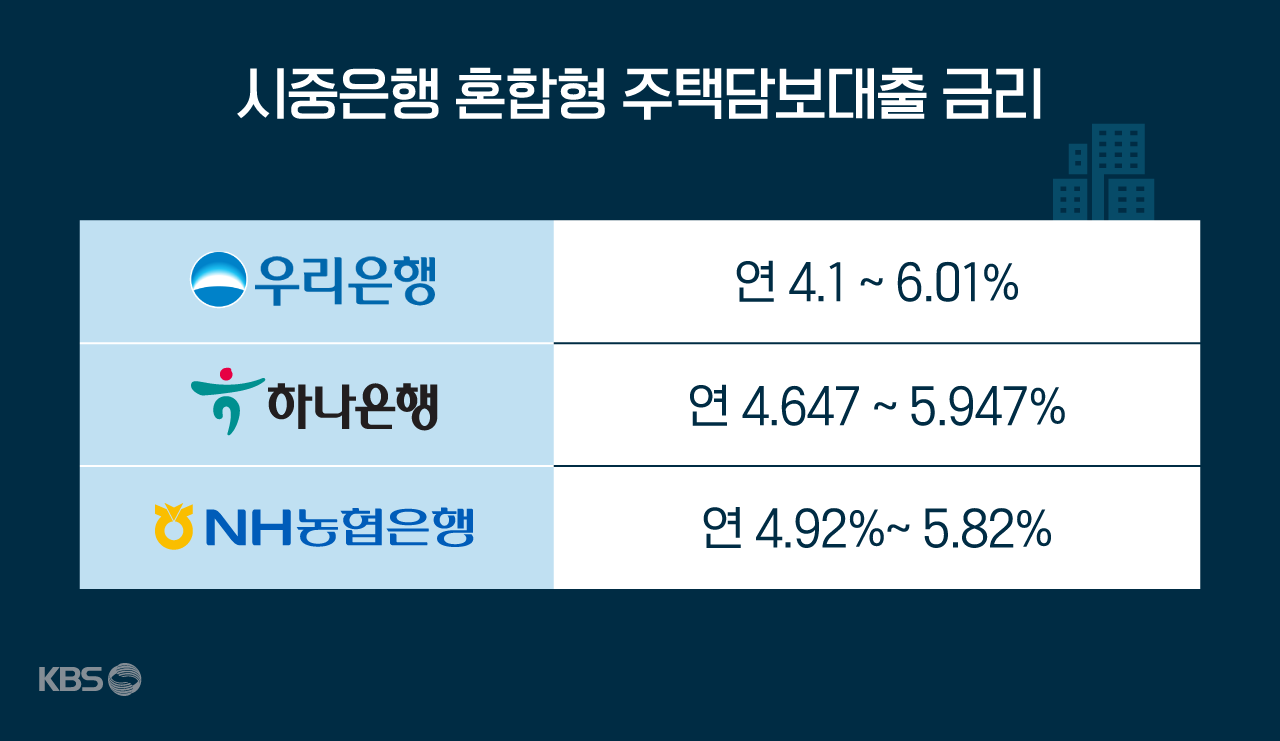

시중은행에는 연 6%대 금리의 주택담보대출 상품도 등장했습니다.

우리은행의 '우리아파트론'이라는 혼합금리형 상품인데, 어제 기준 금리는 연 4.1%에서 6.01%로 상단이 6%를 넘어섰습니다. 시장에 6%대 주담대 상품이 나온 건 11년 만입니다.

다른 시중은행 주담대 금리도 비슷한 수준으로 올라섰습니다. 하나은행은 5.947%, NH농협은행은 5.82%로 상단이 6%대 진입을 눈앞에 두고 있습니다.

주담대 금리는 지난해 10월 5%대에 들어선 지 5개월 만에 6%대를 돌파했는데, 그만큼 대출 차주들이 내야 할 이자도 늘었습니다.

5%대 금리로 3억 원을 빌린다고 가정하면 한 달 이자가 125만 원이지만, 금리가 6%대로 오르면 이자는 150만 원 수준으로 늘어납니다. 불과 다섯 달 만에 이자 부담이 25만 원이나 불어난 셈입니다.

지난해부터 올 초까지 이어진 대출금리 오름세에는 금융당국의 대출규제와 국내 기준금리 인상 등 국내 요인이 컸다면, 최근에는 대외 요인이 더 크게 작용하고 있습니다. 주요 원인은 미국 중앙은행인 연방준비제도가 긴축 정책에 돌입하면서, 시장 금리와 연동되는 채권시장이 요동치고 있기 때문인데요.

■ 최근 대출 금리 급등한 이유...거슬러 올라가면 '美 긴축'

구조는 이렇습니다. 먼저 미 연준이 통화 긴축에 들어가면 대표적 안전 자산으로 여겨지는 미 국채 금리가 오릅니다. 국채 금리가 오르면 전 세계 자금이 미국으로 몰립니다. 미국 외의 국가나 은행, 기업들이 투자금을 끌어들이기 채권 발행 시 미국 현재보다 더 높은 금리를 제시해야 합니다.

이 때문에 미국 국채 금리로 우리나라 등 다른 나라 국채 금리가 따라 오르게 되고, 여기에 영향을 받는 은행채 금리와 대출 금리가 연쇄적으로 오르는 겁니다.

지난 28일 기준, 국채 3년물 금리는 2.747%로 7년 9개월 만에 가장 높은 수치를 기록했고, 국채 10년물과 20년물 금리도 2014년 이후 처음으로 3%를 넘었습니다. 이어서 은행 대출 금리 산정에 지표가 되는 은행채 금리도 뛰었습니다.

같은 날 고정금리 대출 지표금리인 은행채 5년물 금리는 3.229%로 7년 8개월 만에 처음으로 3%를 넘어섰고, 변동금리 대출의 지표 금리인 은행채 3개월물 금리도 1.569%로 2년 8개월 만에 최고치를 기록했습니다.

■ 대출금리 상승세 계속... 금융권 "연내 '7%' 돌파할 수도"

대출금리 상승세는 당분간 지속될 것으로 보입니다. 최근의 금리 급등세를 촉발한 '긴축'이 계속될 수밖에 없기 때문인데요.

미국은 기준금리를 한 번에 0.5%포인트 올리는 일명 '빅 스텝'을 예고했고, 여기에 발맞춰 한국은행도 기준 금리를 더 올릴 가능성이 큽니다. 또, 새 정부가 50조 원 규모의 2차 추경을 추진하면서 적자 국채를 발행할 경우, 채권 금리 상승 폭이 커질 수 있습니다.

금융권에서는 올해 안에 주담대 금리가 연 7%를 돌파할 가능성까지 언급되고 있는데요. 이렇게 되면 코로나19 이후 저금리 지난해 초까지 이어진 초저금리 기조 속에 가능한 모든 대출을 끌어다 부동산 등 자산에 투자한 일명 '영끌· 빚투' 차주들에게는 충격이 적지 않을 것으로 보입니다.

특히 저소득 다중채무자 등 취약차주의 경우, 금리 상승기에는 연체율이 1.9%포인트 상승하는 것으로 나타나 향후 대출 부실 가능성도 우려됩니다.

■ 제보하기

▷ 카카오톡 : 'KBS제보' 검색, 채널 추가

▷ 전화 : 02-781-1234, 4444

▷ 이메일 : kbs1234@kbs.co.kr

▷ 유튜브, 네이버, 카카오에서도 KBS뉴스를 구독해주세요!

- 들썩이는 국채 금리…주담대 금리 연 6% 돌파

-

- 입력 2022-03-30 17:42:13

- 수정2022-03-30 17:44:39

시중은행 전세대출 규제가 완화되고, 마이너스 통장과 신용대출 한도도 잇달아 풀리고 있습니다.

지난해 가계대출 규제 강화로 훌쩍 높아졌던 대출 문턱이 낮아지고 있는데, 대출 수요자들의 반응은 시큰둥합니다.

대출 한도가 늘긴 했지만, 금리가 가파르게 오르는 통에 이자 부담 역시 늘었기 때문입니다.

■ 연 6%대 주담대 상품 등장...6% 돌파 11년만

시중은행에는 연 6%대 금리의 주택담보대출 상품도 등장했습니다.

우리은행의 '우리아파트론'이라는 혼합금리형 상품인데, 어제 기준 금리는 연 4.1%에서 6.01%로 상단이 6%를 넘어섰습니다. 시장에 6%대 주담대 상품이 나온 건 11년 만입니다.

다른 시중은행 주담대 금리도 비슷한 수준으로 올라섰습니다. 하나은행은 5.947%, NH농협은행은 5.82%로 상단이 6%대 진입을 눈앞에 두고 있습니다.

주담대 금리는 지난해 10월 5%대에 들어선 지 5개월 만에 6%대를 돌파했는데, 그만큼 대출 차주들이 내야 할 이자도 늘었습니다.

5%대 금리로 3억 원을 빌린다고 가정하면 한 달 이자가 125만 원이지만, 금리가 6%대로 오르면 이자는 150만 원 수준으로 늘어납니다. 불과 다섯 달 만에 이자 부담이 25만 원이나 불어난 셈입니다.

지난해부터 올 초까지 이어진 대출금리 오름세에는 금융당국의 대출규제와 국내 기준금리 인상 등 국내 요인이 컸다면, 최근에는 대외 요인이 더 크게 작용하고 있습니다. 주요 원인은 미국 중앙은행인 연방준비제도가 긴축 정책에 돌입하면서, 시장 금리와 연동되는 채권시장이 요동치고 있기 때문인데요.

■ 최근 대출 금리 급등한 이유...거슬러 올라가면 '美 긴축'

구조는 이렇습니다. 먼저 미 연준이 통화 긴축에 들어가면 대표적 안전 자산으로 여겨지는 미 국채 금리가 오릅니다. 국채 금리가 오르면 전 세계 자금이 미국으로 몰립니다. 미국 외의 국가나 은행, 기업들이 투자금을 끌어들이기 채권 발행 시 미국 현재보다 더 높은 금리를 제시해야 합니다.

이 때문에 미국 국채 금리로 우리나라 등 다른 나라 국채 금리가 따라 오르게 되고, 여기에 영향을 받는 은행채 금리와 대출 금리가 연쇄적으로 오르는 겁니다.

지난 28일 기준, 국채 3년물 금리는 2.747%로 7년 9개월 만에 가장 높은 수치를 기록했고, 국채 10년물과 20년물 금리도 2014년 이후 처음으로 3%를 넘었습니다. 이어서 은행 대출 금리 산정에 지표가 되는 은행채 금리도 뛰었습니다.

같은 날 고정금리 대출 지표금리인 은행채 5년물 금리는 3.229%로 7년 8개월 만에 처음으로 3%를 넘어섰고, 변동금리 대출의 지표 금리인 은행채 3개월물 금리도 1.569%로 2년 8개월 만에 최고치를 기록했습니다.

■ 대출금리 상승세 계속... 금융권 "연내 '7%' 돌파할 수도"

대출금리 상승세는 당분간 지속될 것으로 보입니다. 최근의 금리 급등세를 촉발한 '긴축'이 계속될 수밖에 없기 때문인데요.

미국은 기준금리를 한 번에 0.5%포인트 올리는 일명 '빅 스텝'을 예고했고, 여기에 발맞춰 한국은행도 기준 금리를 더 올릴 가능성이 큽니다. 또, 새 정부가 50조 원 규모의 2차 추경을 추진하면서 적자 국채를 발행할 경우, 채권 금리 상승 폭이 커질 수 있습니다.

금융권에서는 올해 안에 주담대 금리가 연 7%를 돌파할 가능성까지 언급되고 있는데요. 이렇게 되면 코로나19 이후 저금리 지난해 초까지 이어진 초저금리 기조 속에 가능한 모든 대출을 끌어다 부동산 등 자산에 투자한 일명 '영끌· 빚투' 차주들에게는 충격이 적지 않을 것으로 보입니다.

특히 저소득 다중채무자 등 취약차주의 경우, 금리 상승기에는 연체율이 1.9%포인트 상승하는 것으로 나타나 향후 대출 부실 가능성도 우려됩니다.

-

-

임주영 기자 magnolia@kbs.co.kr

임주영 기자의 기사 모음

-

이 기사가 좋으셨다면

-

좋아요

0

-

응원해요

0

-

후속 원해요

0

오늘의 핫 클릭

실시간 뜨거운 관심을 받고 있는 뉴스

헤드라인

많이 본 뉴스

-

각 플랫폼에서 최근 1시간 동안 많이 본 KBS 기사를 제공합니다.

-

각 플랫폼에서 최근 1시간 동안 많이 본 KBS 기사를 제공합니다.

-

각 플랫폼에서 최근 1시간 동안 많이 본 KBS 기사를 제공합니다.

이 기사에 대한 의견을 남겨주세요.