KB금융 “전세대출, 전세·주택가격 상승 영향…부작용 줄여야”

입력 2022.04.10 (10:42)

수정 2022.04.10 (10:45)

읽어주기 기능은 크롬기반의

브라우저에서만 사용하실 수 있습니다.

전세자금대출이 전세 보증금과 주택가격 상승에 영향을 미쳤다는 분석이 나왔습니다.

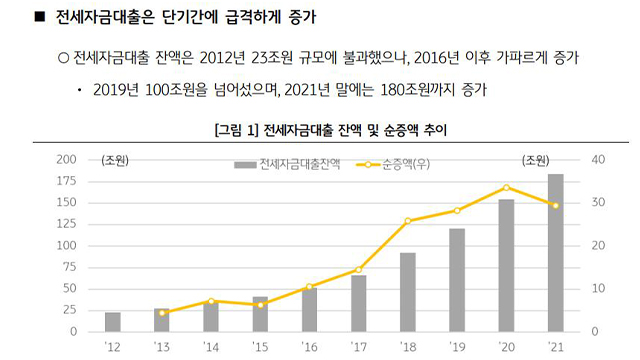

KB금융지주 경영연구소가 오늘(10일) 발표한 ‘전세자금대출 증가에 따른 시장 변화 점검’ 보고서를 보면, 2012년 전세자금대출 23조 원에서 지난해 말 180조 원까지 급증한 것으로 나타났습니다.

전세자금 마련을 위해 대출받은 가구 비중도 2012년 5.6%에서 지난해 12.2%로 늘었습니다.

보고서는 전세자금대출이 서민 주거 안정에 도움을 주면서도 전세와 주택 가격을 높이는 데도 역할을 했다고 분석했습니다.

연구소는 보고서에서 “전세자금대출은 전세금 상승에 영향을 줘 갭투자(전세를 낀 주택매입)에 유리한 환경을 만들었을 뿐 아니라, 주택담보대출 규제가 강화된 가운데 전세보증금을 레버리지(차입투자)로 활용하려는 투자 수요와 맞물려 주택가격 상승 요인으로 작용했다”고 진단했습니다.

이에 연구소는 주거 취약계층에 대한 지원을 확대하되, 전세자금대출에 따른 유동성 확대 등 부작용은 줄일 필요가 있다고 지적했습니다.

그 예로 매매와 전세비율이 일정 수준 이상일 경우 전세자금대출을 제한하거나 대출자들에게 전세자금 소득공제 등을 통해 원리금 상환을 유도하고, 전세자금대출을 총부채원리금상환비율(DSR) 산정에 포함되는 방안 등을 제안했습니다.

[사진 출처 : 연합뉴스 / KB금융지주경영연구소 제공]

KB금융지주 경영연구소가 오늘(10일) 발표한 ‘전세자금대출 증가에 따른 시장 변화 점검’ 보고서를 보면, 2012년 전세자금대출 23조 원에서 지난해 말 180조 원까지 급증한 것으로 나타났습니다.

전세자금 마련을 위해 대출받은 가구 비중도 2012년 5.6%에서 지난해 12.2%로 늘었습니다.

보고서는 전세자금대출이 서민 주거 안정에 도움을 주면서도 전세와 주택 가격을 높이는 데도 역할을 했다고 분석했습니다.

연구소는 보고서에서 “전세자금대출은 전세금 상승에 영향을 줘 갭투자(전세를 낀 주택매입)에 유리한 환경을 만들었을 뿐 아니라, 주택담보대출 규제가 강화된 가운데 전세보증금을 레버리지(차입투자)로 활용하려는 투자 수요와 맞물려 주택가격 상승 요인으로 작용했다”고 진단했습니다.

이에 연구소는 주거 취약계층에 대한 지원을 확대하되, 전세자금대출에 따른 유동성 확대 등 부작용은 줄일 필요가 있다고 지적했습니다.

그 예로 매매와 전세비율이 일정 수준 이상일 경우 전세자금대출을 제한하거나 대출자들에게 전세자금 소득공제 등을 통해 원리금 상환을 유도하고, 전세자금대출을 총부채원리금상환비율(DSR) 산정에 포함되는 방안 등을 제안했습니다.

[사진 출처 : 연합뉴스 / KB금융지주경영연구소 제공]

■ 제보하기

▷ 카카오톡 : 'KBS제보' 검색, 채널 추가

▷ 전화 : 02-781-1234, 4444

▷ 이메일 : kbs1234@kbs.co.kr

▷ 유튜브, 네이버, 카카오에서도 KBS뉴스를 구독해주세요!

- KB금융 “전세대출, 전세·주택가격 상승 영향…부작용 줄여야”

-

- 입력 2022-04-10 10:42:44

- 수정2022-04-10 10:45:38

전세자금대출이 전세 보증금과 주택가격 상승에 영향을 미쳤다는 분석이 나왔습니다.

KB금융지주 경영연구소가 오늘(10일) 발표한 ‘전세자금대출 증가에 따른 시장 변화 점검’ 보고서를 보면, 2012년 전세자금대출 23조 원에서 지난해 말 180조 원까지 급증한 것으로 나타났습니다.

전세자금 마련을 위해 대출받은 가구 비중도 2012년 5.6%에서 지난해 12.2%로 늘었습니다.

보고서는 전세자금대출이 서민 주거 안정에 도움을 주면서도 전세와 주택 가격을 높이는 데도 역할을 했다고 분석했습니다.

연구소는 보고서에서 “전세자금대출은 전세금 상승에 영향을 줘 갭투자(전세를 낀 주택매입)에 유리한 환경을 만들었을 뿐 아니라, 주택담보대출 규제가 강화된 가운데 전세보증금을 레버리지(차입투자)로 활용하려는 투자 수요와 맞물려 주택가격 상승 요인으로 작용했다”고 진단했습니다.

이에 연구소는 주거 취약계층에 대한 지원을 확대하되, 전세자금대출에 따른 유동성 확대 등 부작용은 줄일 필요가 있다고 지적했습니다.

그 예로 매매와 전세비율이 일정 수준 이상일 경우 전세자금대출을 제한하거나 대출자들에게 전세자금 소득공제 등을 통해 원리금 상환을 유도하고, 전세자금대출을 총부채원리금상환비율(DSR) 산정에 포함되는 방안 등을 제안했습니다.

[사진 출처 : 연합뉴스 / KB금융지주경영연구소 제공]

KB금융지주 경영연구소가 오늘(10일) 발표한 ‘전세자금대출 증가에 따른 시장 변화 점검’ 보고서를 보면, 2012년 전세자금대출 23조 원에서 지난해 말 180조 원까지 급증한 것으로 나타났습니다.

전세자금 마련을 위해 대출받은 가구 비중도 2012년 5.6%에서 지난해 12.2%로 늘었습니다.

보고서는 전세자금대출이 서민 주거 안정에 도움을 주면서도 전세와 주택 가격을 높이는 데도 역할을 했다고 분석했습니다.

연구소는 보고서에서 “전세자금대출은 전세금 상승에 영향을 줘 갭투자(전세를 낀 주택매입)에 유리한 환경을 만들었을 뿐 아니라, 주택담보대출 규제가 강화된 가운데 전세보증금을 레버리지(차입투자)로 활용하려는 투자 수요와 맞물려 주택가격 상승 요인으로 작용했다”고 진단했습니다.

이에 연구소는 주거 취약계층에 대한 지원을 확대하되, 전세자금대출에 따른 유동성 확대 등 부작용은 줄일 필요가 있다고 지적했습니다.

그 예로 매매와 전세비율이 일정 수준 이상일 경우 전세자금대출을 제한하거나 대출자들에게 전세자금 소득공제 등을 통해 원리금 상환을 유도하고, 전세자금대출을 총부채원리금상환비율(DSR) 산정에 포함되는 방안 등을 제안했습니다.

[사진 출처 : 연합뉴스 / KB금융지주경영연구소 제공]

-

-

이세중 기자 center@kbs.co.kr

이세중 기자의 기사 모음

-

이 기사가 좋으셨다면

-

좋아요

0

-

응원해요

0

-

후속 원해요

0

오늘의 핫 클릭

실시간 뜨거운 관심을 받고 있는 뉴스

헤드라인

이 기사에 대한 의견을 남겨주세요.