[ET] 모르고 가면 병원비가 8배…진료비 폭탄 피하려면

입력 2022.04.14 (18:10)

수정 2022.04.14 (19:16)

읽어주기 기능은 크롬기반의

브라우저에서만 사용하실 수 있습니다.

![[ET] 신형 팰리세이드·텔루라이드 공개…현대기아차, 뉴욕 오토쇼 참가](https://news.kbs.co.kr/data/news/title_image/newsmp4/economy_time/2022/04/14/50_5440419.jpg)

![[ET] “‘허위·미끼 매물’ 문제 심각” 외](https://news.kbs.co.kr/data/news/title_image/newsmp4/economy_time/2022/04/14/70_5440422.jpg)

■ 프로그램명 : 통합뉴스룸ET

■ 코너명 : 호모 이코노미쿠스

■ 방송시간 : 4월14일(목) 17:50~18:25 KBS2

■ 출연자 : 유병욱 순천향대서울병원 가정의학과 교수

■ <통합뉴스룸ET> 홈페이지

https://news.kbs.co.kr/vod/program.do?bcd=0076&ref=pMenu#20220414&1

[앵커]

경제하는 사람들의 마음을 읽어보는 코너 호모 이코노미쿠스입니다. 가벼운 감기부터 중대한 질병까지 살다 보면 누구나 가게 되는 곳이 병원입니다. 그런데 똑같은 증상이라도 병원 규모와 방문 시간에 따라 진료비가 최대 8배까지 차이 나는 것 알고 계셨습니까? 오늘은 병원비 아끼는 꿀팁, 유병욱 순천향대서울병원 가정의학과 교수에게 들어보겠습니다. 교수님, 어서 오십시오.

[답변]

안녕하세요?

[앵커]

교수님 얼굴 보면 코로나 이야기하러 또 나오셨나? 하는 분들 계실 텐데 오늘 전혀 다른 이야기 하시는 거죠?

[답변]

지난 2년간은 코로나 말씀드렸는데요. 사실 제가 가정의학과를 담당하고 있지 않습니까. 그래서 병원비를 어떻게 하면 아낄 수 있는지 현명하게 병원 사용하는 방법, 그걸 말씀 나누고 싶어서 나왔습니다.

[앵커]

첫 번째 팁, 어떤 것부터 알려주시나요?

[답변]

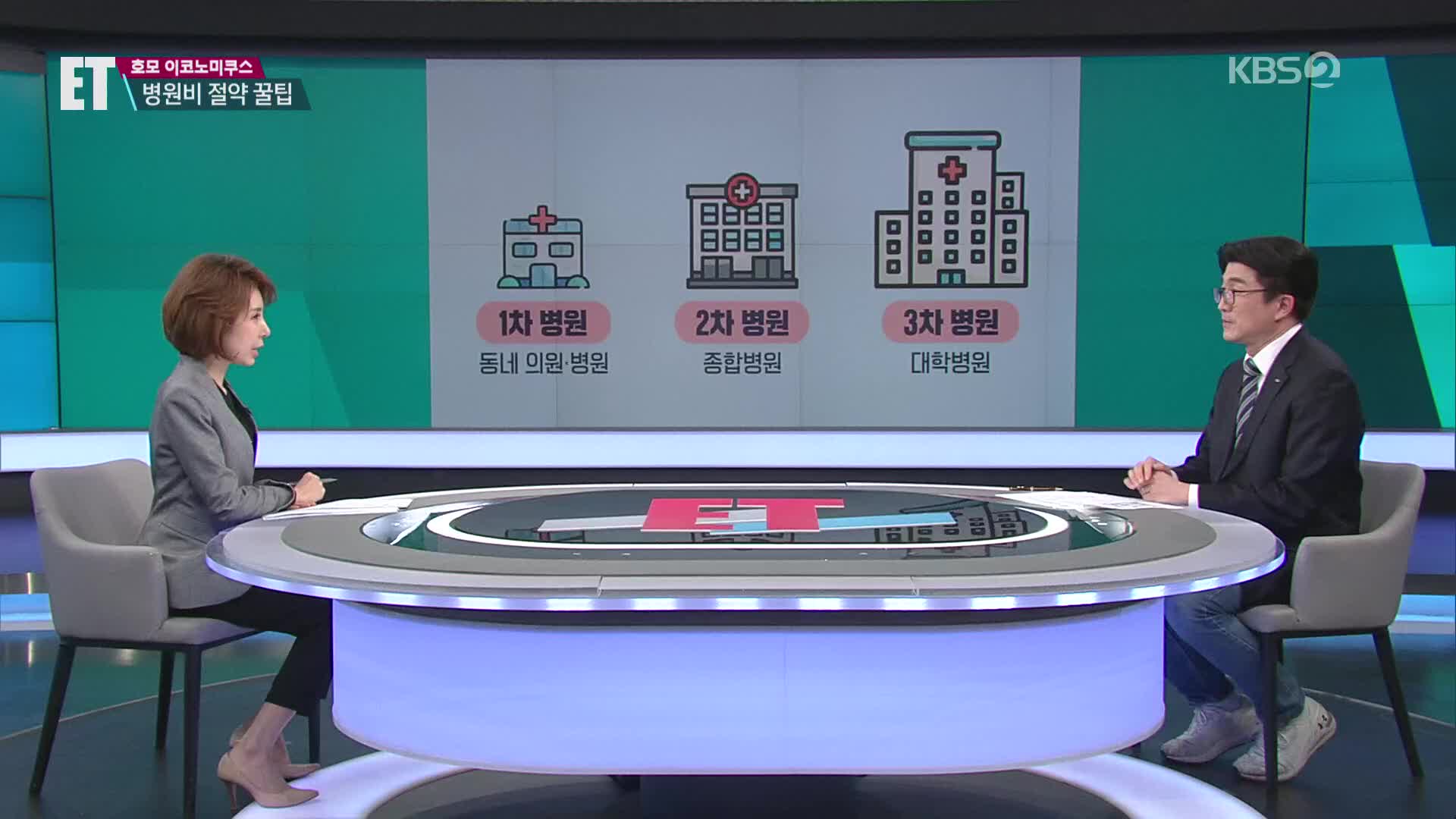

시청자분들 잘 아시겠지만 병원이 종류가 있습니다. 1차, 2차, 3차에 일반 의원, 병원, 그다음에 종합병원, 상급종합병원으로 이어지는데요. 보통 우리가 일반적인 동네 의원이나 30 병상 미만의 병원을 1차 병원이라고 하고요. 그것보다 규모가 큰 종합병원이 2차 병원이고 대학병원, 의료기관으로써의 수령기관이 3차 병원입니다.

[앵커]

규모에 따라서 병원비가 차이가 나나요?

[답변]

그렇습니다. 실제로 본인부담금에 각각의 차이가 나타납니다.

[앵커]

본인부담금? 어떻게 차이가 나나요?

[답변]

본인부담금이 1차 병원 같은 경우에는 30%, 2차 병원은 50% 그리고 나서 60%가 나는데요. 이건 총 우리가 진료비가 발생한 거에 대비니까. 예를 들어서 감기를 기준으로 우리가 하면 1차 병원은 본인부담이 3,000원을 내시거든요. 즉, 만 원의 의료비가 발생하는 것에 30%를 내는데 예를 들어서 4만 원의 의료비가 발생하는 것에 60%를 내는 종합병원 같은 경우에는 감기라고 해도 2만 4천 원 이상 낼 수가 있습니다.

[앵커]

그리고 또 가산금이란 게 있잖아요.

[답변]

맞습니다. 가산금 할 때는 제가 CT나 MRI를 설명을 드려요. 예를 들어서 굉장히 훌륭한 2차 척추전문병원 이런 곳에서도 CT, MRI를 찍거든요. 거기서는 가산, 즉, 실제로 CT, MRI 비용이 25%를 붙이는데요. 상급종합병원, 대학병원에서는 30%까지 더 붙일 수가 있습니다. 이건 기술료 형태라고 해서 의료진이 본인의 서비스에 대해서 더 붙일 수 있는데요. 그런 부분들은 15% 미만에서 1차 병원에서 한다고 하면 똑같은 서비스인데도 우리가 적은 비용으로 병원을 이용할 수 있는 것이죠.

[앵커]

그러니까 결론은 똑같은 증상이어도 병원에 따라서 규모가 점점 커질수록 더 많은 돈을 내야 된단 얘기인데. 만약에 감기를 예로 들면 실제적으로 어느 정도 비용이 차이가 납니까?

[답변]

잠깐 말씀드렸지만 감기가 제일 흔하죠. 실제로 감기 비용 같은 걸 보면 우리가 직접 내는 돈이 약 3~4천 원으로 12세 미만의 학생이나 65세 이상 같은 경우에는 동네 병원에서 감기가 1,500원밖에 내지 않습니다. 그런데 실제로 대학병원, 종합병원 같은 경우는 2만 4천 원에서 많게는 3만 원까지도. 그게 약값이 포함된 게 아니라 처방전 받아서 나오는 데 드는 비용이 2만 4천 원에서 3만 원. 많게는 7배 이상, 8배 차이가 나는 것입니다.

[앵커]

감기를 이제 예로 들었는데. 예를 들어서 중증의 고혈압, 당뇨 환자 이런 분들은 그래도 일단 큰 병원 가려고 하지 않으시나요?

[답변]

그러면 안 됩니다. 그 이유가 뭐냐면요, 실제로 조절이 잘 되는 고혈압, 당뇨인데 조절이 안 되거나 증상이 심한 그런 경우에도 꼭 1차, 2차의 병원을 방문하셔서 진료 의뢰서를 받아 가셔야 됩니다.

[앵커]

진료 의뢰서 받아 가면 병원비를 좀 싸게 해줍니까?

[답변]

진료 의뢰서를 받아 가시는 경우에는 본인이 건강보험의 혜택을 100% 받으면서 3차 의료기관에서 더 높은 서비스를 받을 수가 있습니다.

[앵커]

1차, 2차 병원에서 진료를 받으면 3차 병원에서 그만큼 혜택을 받을 수 있다?

[답변]

그렇습니다.

[앵커]

만약에 깜빡하고 안 가져가면요?

[답변]

안 갖고 가는 경우에는 본인 부담이 100%가 돼서 진료비를 다 내셔야 돼요. 하지만 친절하게 우리 간호사 선생님들이나 또는 원무과 선생님들, 주치의 선생님이 설명해 주실 거예요. 그러면 일주일 안에 다시 갖고 오시게 되면 어느 정도 일부 금액을 환불받을 수도 있고요. 최근에는 다 가시기 전에 다 받아 가시고 안 오면 원무과에서 꼭 받으시라고 팩스라도 받습니다.

[앵커]

이제 가끔 이런 분들 계시잖아요. 닥터 쇼핑이라고 이 병원, 저 병원 몸 아플 때마다 병원 돌려가면서 여러 군데 다니시는 분들. 이런 게 낫습니까? 아니면 단골 병원 딱 정해놓고 가는 게 낫습니까, 비용면에서?

[답변]

이거는 무조건 단골 병원입니다. 나를 잘 알고 우리 가족도 잘 알고. 집에서 가까우면서 가서는 뒤에 환자분 기다리는 거 우리가 눈치 볼 필요 없이 10분, 15분 이상 편하게 얘기할 수 있는 단골 병원이 좋은데 그뿐만이 아닙니다. 단골 병원이 가격도 싸답니다.

[앵커]

왜 그렇죠?

[답변]

실질적으로 우리가 비용을 보면 초진하고 재진 진찰료가 있어요. 동네 병원의 초진 진찰료가 평균적으로 1만 6,000원대인데 대학병원 같은 경우는 평균 2만 원이 넘습니다. 그리고 우리가 꾸준히 병원을 다니게 되면 여기 나오는 각각 차이가 4,500원 내는데 여기 1만 1,870원은 실제로 재진으로 발생하는 것으로 병원이 받는 수입이에요. 하지만 실제로 환자분은 3,000원이라고 하는 또는 1,500원이라고 하는 진찰료만 가지고도 다닐 수가 있죠. 우리 시청자 여러분 벌써 공부하셔서 아실 거예요. 저기 1만 5,550원의 즉, 60% 이상의 가산료를 내가 내니까 실질적으로 재진 비용은 우리가 3,000원이나 1,500원 내는데 대학병원 같은 경우는 재진 비용이 8,900원에서 1만 2,000원까지 내게 됩니다.

[앵커]

어쨌든 초진보다는 재진이 가격이 싸진다는 거. 단골 병원을 정해놓고 가는 게 좋다는 그런 말씀이시네요.

[답변]

그렇죠. 이 병원 갈 때마다 또 초진 비용 내고 저 병원 갈 때 초진 내는 것보다는 한번 잘 정리가 되고 실제로 만성질환인 같은 경우에는 90일 이내로, 일반질환인 같은 경우에는 30일 이내에 방문하시면 재진의 혜택을 받을 수 있으니까 돈도 절약하고 우리 몸을 잘 아는 주치의 선생님 만나니까 1석 2조입니다.

[앵커]

저 같은 직장인들은 가끔 야간진료하는 병원 가면 참 편리하기는 한데 가끔 이거 늦게 가면 돈 더 내는 거 아니냐 하는 궁금증이 있거든요. 어떻습니까?

[답변]

그래서 제가 준비를 했습니다. 문제를 한번 갖고 왔는데요. 문제 한번 풀어보시겠어요? 다음 중에 병원비가 가장 비싼 진료 시간은 언제일까요?

[앵커]

저 같은 경우는 토요일날 일하러 나오라 그러면 제일 싫어하기 때문에 의사님들도 마찬가지 아닐까요? 토요일날 제일 나오기 싫고 비싸게 받지 않나요?

[답변]

사실 10분 중에 6분이 이렇게 말씀하시는데요. 정답은 2번입니다.

[앵커]

저녁 7시?

[답변]

평일 저녁 7시.

[앵커]

6시 넘어가면 할증이 붙는 겁니까?

[답변]

그렇습니다. 이거는 우리가 보통 택시라든지 기타 우리가 할증 받는 것도 야간 시간에는 올라가잖아요. 실제로 시간별로 차이가 있는데요. 보통 우리가 관공서 하는 시간에 병원에 가시면 병원마다 차이가 있지만 일반적으로 우리가 할증 없이 우리가 혜택을 받을 수가 있는데 오후 6시가 넘어가서 밤 10시 사이 같은 경우는 야간진료. 실질적으로 밤 10시 넘어가면 더 낼 수도 있습니다.

[앵커]

토요일은 오후 1시가 넘어가면 할증이 붙는 거고요.

[답변]

그렇습니다.

[앵커]

그런데 야간 말고 심야시간대 있잖아요. 더 늦은 시간 밤 10시, 11시, 자정 이럴 때는 더 비싸지나요?

[답변]

맞습니다. 그 부분은 심야시간 진료를 설명 드릴 수 있는데요. 밤 10시 기준으로 해서 다음 날 아침 7시까지 하는 경우에는 진찰료 가산이 50~70%가 됩니다. 실제로 그래서 야간이나 공휴일의 수술이나 이런 걸 받게 되면 본인의 진찰료 가산이 많게는 100 대 100이라 그래서 본인이 혜택을 전혀 못 받고 100% 다 부담하실 수 있습니다.

[앵커]

물론 내가 시간에 맞춰서 아플 수 있는 그런 건 아니니까. 어쨌든 알고 있으면 도움은 되겠네요.

[답변]

그렇습니다.

[앵커]

약국 같은 경우는 어때요, 혹시?

[답변]

이런 부분이 있어요. 어? 토요일날 우리가 아까 12시까지 진료를 했는데 조금 점심 먹고 늦게 약국을 갔다. 그럼 어떻게 될까요? 토요일 같은 경우 오후 1시 넘어서 다음 날 9시까지 넘는 경우 또 평일 같은 경우도 일반적인 관공서 할 시간이 아닌 6시를 넘는 경우 여기를 가게 되면 조제비 +30%의 가산료가 붙습니다.

[앵커]

일반 약 말고 처방 약의 경우 말씀하시는 거죠?

[답변]

예를 들어서 우리가 감기약을 받았는데 6시 전에 처방전을 들고 약국에 간 경우에는 약값을 3,800원을 받았다. 3일 후에 다시 약값을 똑같이 3일 치를 받았는데 6시 10분에 가서 약을 받으면 가산이 돼서 5,000원 돈이 될 수도 있는 겁니다.

[앵커]

조제비의 30% 가산이 된다. 왜 이런 거 의사분들, 약사분들 안 알려줍니까?

[답변]

솔직히 말씀드리면 저희들도 잘 모릅니다. 모르는 경우도 많거든요. 그래서 실질적으로 조제 또는 심야, 야간진료에 대한 부분들은 어떻게 보면 저도 의사이기 전에 국민의 한 사람으로서 똑똑하게 사용하기 위해서 우리가 좀 더 알고 지켜야 될 부분들이 있습니다.

[앵커]

알겠습니다. 내가 낸 병원비가 제대로 냈나 확인하려면 진료비 영수증 들여다보게 되잖아요. 거기 보면 급여 항목이 있고 비급여 항목. 왜 이렇게 용어도 어려워요? 뭐가 차이가 있는 거예요?

[답변]

사실 저도 왜 이렇게 말을 어렵게 만들었는지 모르겠는데요. 급여라는 거는 그 말대로 실질적으로 혜택을 볼 수 있다는 겁니다. 건강보험의 적용. 내가 매달 내는 내 보험금으로 실질적으로 혜택을 받을 수 있다는 거고요. 만약에 우리가 피부미용이라든지 성형, 내 몸의 건강을 위해서 하는 비타민 주사 같은 경우는 이런 거는 우리가 급여를 주게 되면 우리가 낸 세금이나 보험금으로 다 하면 우리가 암 환자라든지 실제 도움을 못 드리잖아요. 그래서 건강증진을 위한 거는 당연히 본인이 부담하셔야 되니까

[앵커]

그러면 비급여 항목은 그냥 병원에서 정해 주는 대로 가는 겁니까?

[답변]

맞습니다. 그래서 이 차이가 커요. 예를 들어볼까요? 비급여, 우리가 복부 초음파가 최근에 급여항목이 됐지만 초음파가 예를 들어서 비급여인 경우에 어떤 병원은 3만 원이고 어떤 병원은 30만 원까지 차이가 날 수 있고요. 그러면 어떤 병원이 이 비급여가 싸게 하는지 궁금하시죠? 건강보험심사평가원에 들어가서 비급여 진료비 정보를 확인하시면 병원별로 어떤 병원이 예를 들어서 유방 초음파라든지 갑상선 초음파 같은 이런 것들을 싸게 할 수 있는 요령을 아실 수가 있습니다.

[앵커]

오늘 자녀 세대분들이 이 방송 보셨으면 부모님들에게 꼭 다시 보기 하라고 권해 주시면 좋을 거 같아요.

[답변]

정말 교과서에 실려도 될 거 같은데 다시 보기 꼭 하셨으면 좋겠습니다.

[앵커]

고맙습니다. 지금까지 유병욱 가정의학과 교수 함께했습니다. 오늘 수고하셨습니다.

■ 코너명 : 호모 이코노미쿠스

■ 방송시간 : 4월14일(목) 17:50~18:25 KBS2

■ 출연자 : 유병욱 순천향대서울병원 가정의학과 교수

■ <통합뉴스룸ET> 홈페이지

https://news.kbs.co.kr/vod/program.do?bcd=0076&ref=pMenu#20220414&1

[앵커]

경제하는 사람들의 마음을 읽어보는 코너 호모 이코노미쿠스입니다. 가벼운 감기부터 중대한 질병까지 살다 보면 누구나 가게 되는 곳이 병원입니다. 그런데 똑같은 증상이라도 병원 규모와 방문 시간에 따라 진료비가 최대 8배까지 차이 나는 것 알고 계셨습니까? 오늘은 병원비 아끼는 꿀팁, 유병욱 순천향대서울병원 가정의학과 교수에게 들어보겠습니다. 교수님, 어서 오십시오.

[답변]

안녕하세요?

[앵커]

교수님 얼굴 보면 코로나 이야기하러 또 나오셨나? 하는 분들 계실 텐데 오늘 전혀 다른 이야기 하시는 거죠?

[답변]

지난 2년간은 코로나 말씀드렸는데요. 사실 제가 가정의학과를 담당하고 있지 않습니까. 그래서 병원비를 어떻게 하면 아낄 수 있는지 현명하게 병원 사용하는 방법, 그걸 말씀 나누고 싶어서 나왔습니다.

[앵커]

첫 번째 팁, 어떤 것부터 알려주시나요?

[답변]

시청자분들 잘 아시겠지만 병원이 종류가 있습니다. 1차, 2차, 3차에 일반 의원, 병원, 그다음에 종합병원, 상급종합병원으로 이어지는데요. 보통 우리가 일반적인 동네 의원이나 30 병상 미만의 병원을 1차 병원이라고 하고요. 그것보다 규모가 큰 종합병원이 2차 병원이고 대학병원, 의료기관으로써의 수령기관이 3차 병원입니다.

[앵커]

규모에 따라서 병원비가 차이가 나나요?

[답변]

그렇습니다. 실제로 본인부담금에 각각의 차이가 나타납니다.

[앵커]

본인부담금? 어떻게 차이가 나나요?

[답변]

본인부담금이 1차 병원 같은 경우에는 30%, 2차 병원은 50% 그리고 나서 60%가 나는데요. 이건 총 우리가 진료비가 발생한 거에 대비니까. 예를 들어서 감기를 기준으로 우리가 하면 1차 병원은 본인부담이 3,000원을 내시거든요. 즉, 만 원의 의료비가 발생하는 것에 30%를 내는데 예를 들어서 4만 원의 의료비가 발생하는 것에 60%를 내는 종합병원 같은 경우에는 감기라고 해도 2만 4천 원 이상 낼 수가 있습니다.

[앵커]

그리고 또 가산금이란 게 있잖아요.

[답변]

맞습니다. 가산금 할 때는 제가 CT나 MRI를 설명을 드려요. 예를 들어서 굉장히 훌륭한 2차 척추전문병원 이런 곳에서도 CT, MRI를 찍거든요. 거기서는 가산, 즉, 실제로 CT, MRI 비용이 25%를 붙이는데요. 상급종합병원, 대학병원에서는 30%까지 더 붙일 수가 있습니다. 이건 기술료 형태라고 해서 의료진이 본인의 서비스에 대해서 더 붙일 수 있는데요. 그런 부분들은 15% 미만에서 1차 병원에서 한다고 하면 똑같은 서비스인데도 우리가 적은 비용으로 병원을 이용할 수 있는 것이죠.

[앵커]

그러니까 결론은 똑같은 증상이어도 병원에 따라서 규모가 점점 커질수록 더 많은 돈을 내야 된단 얘기인데. 만약에 감기를 예로 들면 실제적으로 어느 정도 비용이 차이가 납니까?

[답변]

잠깐 말씀드렸지만 감기가 제일 흔하죠. 실제로 감기 비용 같은 걸 보면 우리가 직접 내는 돈이 약 3~4천 원으로 12세 미만의 학생이나 65세 이상 같은 경우에는 동네 병원에서 감기가 1,500원밖에 내지 않습니다. 그런데 실제로 대학병원, 종합병원 같은 경우는 2만 4천 원에서 많게는 3만 원까지도. 그게 약값이 포함된 게 아니라 처방전 받아서 나오는 데 드는 비용이 2만 4천 원에서 3만 원. 많게는 7배 이상, 8배 차이가 나는 것입니다.

[앵커]

감기를 이제 예로 들었는데. 예를 들어서 중증의 고혈압, 당뇨 환자 이런 분들은 그래도 일단 큰 병원 가려고 하지 않으시나요?

[답변]

그러면 안 됩니다. 그 이유가 뭐냐면요, 실제로 조절이 잘 되는 고혈압, 당뇨인데 조절이 안 되거나 증상이 심한 그런 경우에도 꼭 1차, 2차의 병원을 방문하셔서 진료 의뢰서를 받아 가셔야 됩니다.

[앵커]

진료 의뢰서 받아 가면 병원비를 좀 싸게 해줍니까?

[답변]

진료 의뢰서를 받아 가시는 경우에는 본인이 건강보험의 혜택을 100% 받으면서 3차 의료기관에서 더 높은 서비스를 받을 수가 있습니다.

[앵커]

1차, 2차 병원에서 진료를 받으면 3차 병원에서 그만큼 혜택을 받을 수 있다?

[답변]

그렇습니다.

[앵커]

만약에 깜빡하고 안 가져가면요?

[답변]

안 갖고 가는 경우에는 본인 부담이 100%가 돼서 진료비를 다 내셔야 돼요. 하지만 친절하게 우리 간호사 선생님들이나 또는 원무과 선생님들, 주치의 선생님이 설명해 주실 거예요. 그러면 일주일 안에 다시 갖고 오시게 되면 어느 정도 일부 금액을 환불받을 수도 있고요. 최근에는 다 가시기 전에 다 받아 가시고 안 오면 원무과에서 꼭 받으시라고 팩스라도 받습니다.

[앵커]

이제 가끔 이런 분들 계시잖아요. 닥터 쇼핑이라고 이 병원, 저 병원 몸 아플 때마다 병원 돌려가면서 여러 군데 다니시는 분들. 이런 게 낫습니까? 아니면 단골 병원 딱 정해놓고 가는 게 낫습니까, 비용면에서?

[답변]

이거는 무조건 단골 병원입니다. 나를 잘 알고 우리 가족도 잘 알고. 집에서 가까우면서 가서는 뒤에 환자분 기다리는 거 우리가 눈치 볼 필요 없이 10분, 15분 이상 편하게 얘기할 수 있는 단골 병원이 좋은데 그뿐만이 아닙니다. 단골 병원이 가격도 싸답니다.

[앵커]

왜 그렇죠?

[답변]

실질적으로 우리가 비용을 보면 초진하고 재진 진찰료가 있어요. 동네 병원의 초진 진찰료가 평균적으로 1만 6,000원대인데 대학병원 같은 경우는 평균 2만 원이 넘습니다. 그리고 우리가 꾸준히 병원을 다니게 되면 여기 나오는 각각 차이가 4,500원 내는데 여기 1만 1,870원은 실제로 재진으로 발생하는 것으로 병원이 받는 수입이에요. 하지만 실제로 환자분은 3,000원이라고 하는 또는 1,500원이라고 하는 진찰료만 가지고도 다닐 수가 있죠. 우리 시청자 여러분 벌써 공부하셔서 아실 거예요. 저기 1만 5,550원의 즉, 60% 이상의 가산료를 내가 내니까 실질적으로 재진 비용은 우리가 3,000원이나 1,500원 내는데 대학병원 같은 경우는 재진 비용이 8,900원에서 1만 2,000원까지 내게 됩니다.

[앵커]

어쨌든 초진보다는 재진이 가격이 싸진다는 거. 단골 병원을 정해놓고 가는 게 좋다는 그런 말씀이시네요.

[답변]

그렇죠. 이 병원 갈 때마다 또 초진 비용 내고 저 병원 갈 때 초진 내는 것보다는 한번 잘 정리가 되고 실제로 만성질환인 같은 경우에는 90일 이내로, 일반질환인 같은 경우에는 30일 이내에 방문하시면 재진의 혜택을 받을 수 있으니까 돈도 절약하고 우리 몸을 잘 아는 주치의 선생님 만나니까 1석 2조입니다.

[앵커]

저 같은 직장인들은 가끔 야간진료하는 병원 가면 참 편리하기는 한데 가끔 이거 늦게 가면 돈 더 내는 거 아니냐 하는 궁금증이 있거든요. 어떻습니까?

[답변]

그래서 제가 준비를 했습니다. 문제를 한번 갖고 왔는데요. 문제 한번 풀어보시겠어요? 다음 중에 병원비가 가장 비싼 진료 시간은 언제일까요?

[앵커]

저 같은 경우는 토요일날 일하러 나오라 그러면 제일 싫어하기 때문에 의사님들도 마찬가지 아닐까요? 토요일날 제일 나오기 싫고 비싸게 받지 않나요?

[답변]

사실 10분 중에 6분이 이렇게 말씀하시는데요. 정답은 2번입니다.

[앵커]

저녁 7시?

[답변]

평일 저녁 7시.

[앵커]

6시 넘어가면 할증이 붙는 겁니까?

[답변]

그렇습니다. 이거는 우리가 보통 택시라든지 기타 우리가 할증 받는 것도 야간 시간에는 올라가잖아요. 실제로 시간별로 차이가 있는데요. 보통 우리가 관공서 하는 시간에 병원에 가시면 병원마다 차이가 있지만 일반적으로 우리가 할증 없이 우리가 혜택을 받을 수가 있는데 오후 6시가 넘어가서 밤 10시 사이 같은 경우는 야간진료. 실질적으로 밤 10시 넘어가면 더 낼 수도 있습니다.

[앵커]

토요일은 오후 1시가 넘어가면 할증이 붙는 거고요.

[답변]

그렇습니다.

[앵커]

그런데 야간 말고 심야시간대 있잖아요. 더 늦은 시간 밤 10시, 11시, 자정 이럴 때는 더 비싸지나요?

[답변]

맞습니다. 그 부분은 심야시간 진료를 설명 드릴 수 있는데요. 밤 10시 기준으로 해서 다음 날 아침 7시까지 하는 경우에는 진찰료 가산이 50~70%가 됩니다. 실제로 그래서 야간이나 공휴일의 수술이나 이런 걸 받게 되면 본인의 진찰료 가산이 많게는 100 대 100이라 그래서 본인이 혜택을 전혀 못 받고 100% 다 부담하실 수 있습니다.

[앵커]

물론 내가 시간에 맞춰서 아플 수 있는 그런 건 아니니까. 어쨌든 알고 있으면 도움은 되겠네요.

[답변]

그렇습니다.

[앵커]

약국 같은 경우는 어때요, 혹시?

[답변]

이런 부분이 있어요. 어? 토요일날 우리가 아까 12시까지 진료를 했는데 조금 점심 먹고 늦게 약국을 갔다. 그럼 어떻게 될까요? 토요일 같은 경우 오후 1시 넘어서 다음 날 9시까지 넘는 경우 또 평일 같은 경우도 일반적인 관공서 할 시간이 아닌 6시를 넘는 경우 여기를 가게 되면 조제비 +30%의 가산료가 붙습니다.

[앵커]

일반 약 말고 처방 약의 경우 말씀하시는 거죠?

[답변]

예를 들어서 우리가 감기약을 받았는데 6시 전에 처방전을 들고 약국에 간 경우에는 약값을 3,800원을 받았다. 3일 후에 다시 약값을 똑같이 3일 치를 받았는데 6시 10분에 가서 약을 받으면 가산이 돼서 5,000원 돈이 될 수도 있는 겁니다.

[앵커]

조제비의 30% 가산이 된다. 왜 이런 거 의사분들, 약사분들 안 알려줍니까?

[답변]

솔직히 말씀드리면 저희들도 잘 모릅니다. 모르는 경우도 많거든요. 그래서 실질적으로 조제 또는 심야, 야간진료에 대한 부분들은 어떻게 보면 저도 의사이기 전에 국민의 한 사람으로서 똑똑하게 사용하기 위해서 우리가 좀 더 알고 지켜야 될 부분들이 있습니다.

[앵커]

알겠습니다. 내가 낸 병원비가 제대로 냈나 확인하려면 진료비 영수증 들여다보게 되잖아요. 거기 보면 급여 항목이 있고 비급여 항목. 왜 이렇게 용어도 어려워요? 뭐가 차이가 있는 거예요?

[답변]

사실 저도 왜 이렇게 말을 어렵게 만들었는지 모르겠는데요. 급여라는 거는 그 말대로 실질적으로 혜택을 볼 수 있다는 겁니다. 건강보험의 적용. 내가 매달 내는 내 보험금으로 실질적으로 혜택을 받을 수 있다는 거고요. 만약에 우리가 피부미용이라든지 성형, 내 몸의 건강을 위해서 하는 비타민 주사 같은 경우는 이런 거는 우리가 급여를 주게 되면 우리가 낸 세금이나 보험금으로 다 하면 우리가 암 환자라든지 실제 도움을 못 드리잖아요. 그래서 건강증진을 위한 거는 당연히 본인이 부담하셔야 되니까

[앵커]

그러면 비급여 항목은 그냥 병원에서 정해 주는 대로 가는 겁니까?

[답변]

맞습니다. 그래서 이 차이가 커요. 예를 들어볼까요? 비급여, 우리가 복부 초음파가 최근에 급여항목이 됐지만 초음파가 예를 들어서 비급여인 경우에 어떤 병원은 3만 원이고 어떤 병원은 30만 원까지 차이가 날 수 있고요. 그러면 어떤 병원이 이 비급여가 싸게 하는지 궁금하시죠? 건강보험심사평가원에 들어가서 비급여 진료비 정보를 확인하시면 병원별로 어떤 병원이 예를 들어서 유방 초음파라든지 갑상선 초음파 같은 이런 것들을 싸게 할 수 있는 요령을 아실 수가 있습니다.

[앵커]

오늘 자녀 세대분들이 이 방송 보셨으면 부모님들에게 꼭 다시 보기 하라고 권해 주시면 좋을 거 같아요.

[답변]

정말 교과서에 실려도 될 거 같은데 다시 보기 꼭 하셨으면 좋겠습니다.

[앵커]

고맙습니다. 지금까지 유병욱 가정의학과 교수 함께했습니다. 오늘 수고하셨습니다.

■ 제보하기

▷ 카카오톡 : 'KBS제보' 검색, 채널 추가

▷ 전화 : 02-781-1234, 4444

▷ 이메일 : kbs1234@kbs.co.kr

▷ 유튜브, 네이버, 카카오에서도 KBS뉴스를 구독해주세요!

- [ET] 모르고 가면 병원비가 8배…진료비 폭탄 피하려면

-

- 입력 2022-04-14 18:10:57

- 수정2022-04-14 19:16:13

■ 프로그램명 : 통합뉴스룸ET

■ 코너명 : 호모 이코노미쿠스

■ 방송시간 : 4월14일(목) 17:50~18:25 KBS2

■ 출연자 : 유병욱 순천향대서울병원 가정의학과 교수

■ <통합뉴스룸ET> 홈페이지

https://news.kbs.co.kr/vod/program.do?bcd=0076&ref=pMenu#20220414&1

[앵커]

경제하는 사람들의 마음을 읽어보는 코너 호모 이코노미쿠스입니다. 가벼운 감기부터 중대한 질병까지 살다 보면 누구나 가게 되는 곳이 병원입니다. 그런데 똑같은 증상이라도 병원 규모와 방문 시간에 따라 진료비가 최대 8배까지 차이 나는 것 알고 계셨습니까? 오늘은 병원비 아끼는 꿀팁, 유병욱 순천향대서울병원 가정의학과 교수에게 들어보겠습니다. 교수님, 어서 오십시오.

[답변]

안녕하세요?

[앵커]

교수님 얼굴 보면 코로나 이야기하러 또 나오셨나? 하는 분들 계실 텐데 오늘 전혀 다른 이야기 하시는 거죠?

[답변]

지난 2년간은 코로나 말씀드렸는데요. 사실 제가 가정의학과를 담당하고 있지 않습니까. 그래서 병원비를 어떻게 하면 아낄 수 있는지 현명하게 병원 사용하는 방법, 그걸 말씀 나누고 싶어서 나왔습니다.

[앵커]

첫 번째 팁, 어떤 것부터 알려주시나요?

[답변]

시청자분들 잘 아시겠지만 병원이 종류가 있습니다. 1차, 2차, 3차에 일반 의원, 병원, 그다음에 종합병원, 상급종합병원으로 이어지는데요. 보통 우리가 일반적인 동네 의원이나 30 병상 미만의 병원을 1차 병원이라고 하고요. 그것보다 규모가 큰 종합병원이 2차 병원이고 대학병원, 의료기관으로써의 수령기관이 3차 병원입니다.

[앵커]

규모에 따라서 병원비가 차이가 나나요?

[답변]

그렇습니다. 실제로 본인부담금에 각각의 차이가 나타납니다.

[앵커]

본인부담금? 어떻게 차이가 나나요?

[답변]

본인부담금이 1차 병원 같은 경우에는 30%, 2차 병원은 50% 그리고 나서 60%가 나는데요. 이건 총 우리가 진료비가 발생한 거에 대비니까. 예를 들어서 감기를 기준으로 우리가 하면 1차 병원은 본인부담이 3,000원을 내시거든요. 즉, 만 원의 의료비가 발생하는 것에 30%를 내는데 예를 들어서 4만 원의 의료비가 발생하는 것에 60%를 내는 종합병원 같은 경우에는 감기라고 해도 2만 4천 원 이상 낼 수가 있습니다.

[앵커]

그리고 또 가산금이란 게 있잖아요.

[답변]

맞습니다. 가산금 할 때는 제가 CT나 MRI를 설명을 드려요. 예를 들어서 굉장히 훌륭한 2차 척추전문병원 이런 곳에서도 CT, MRI를 찍거든요. 거기서는 가산, 즉, 실제로 CT, MRI 비용이 25%를 붙이는데요. 상급종합병원, 대학병원에서는 30%까지 더 붙일 수가 있습니다. 이건 기술료 형태라고 해서 의료진이 본인의 서비스에 대해서 더 붙일 수 있는데요. 그런 부분들은 15% 미만에서 1차 병원에서 한다고 하면 똑같은 서비스인데도 우리가 적은 비용으로 병원을 이용할 수 있는 것이죠.

[앵커]

그러니까 결론은 똑같은 증상이어도 병원에 따라서 규모가 점점 커질수록 더 많은 돈을 내야 된단 얘기인데. 만약에 감기를 예로 들면 실제적으로 어느 정도 비용이 차이가 납니까?

[답변]

잠깐 말씀드렸지만 감기가 제일 흔하죠. 실제로 감기 비용 같은 걸 보면 우리가 직접 내는 돈이 약 3~4천 원으로 12세 미만의 학생이나 65세 이상 같은 경우에는 동네 병원에서 감기가 1,500원밖에 내지 않습니다. 그런데 실제로 대학병원, 종합병원 같은 경우는 2만 4천 원에서 많게는 3만 원까지도. 그게 약값이 포함된 게 아니라 처방전 받아서 나오는 데 드는 비용이 2만 4천 원에서 3만 원. 많게는 7배 이상, 8배 차이가 나는 것입니다.

[앵커]

감기를 이제 예로 들었는데. 예를 들어서 중증의 고혈압, 당뇨 환자 이런 분들은 그래도 일단 큰 병원 가려고 하지 않으시나요?

[답변]

그러면 안 됩니다. 그 이유가 뭐냐면요, 실제로 조절이 잘 되는 고혈압, 당뇨인데 조절이 안 되거나 증상이 심한 그런 경우에도 꼭 1차, 2차의 병원을 방문하셔서 진료 의뢰서를 받아 가셔야 됩니다.

[앵커]

진료 의뢰서 받아 가면 병원비를 좀 싸게 해줍니까?

[답변]

진료 의뢰서를 받아 가시는 경우에는 본인이 건강보험의 혜택을 100% 받으면서 3차 의료기관에서 더 높은 서비스를 받을 수가 있습니다.

[앵커]

1차, 2차 병원에서 진료를 받으면 3차 병원에서 그만큼 혜택을 받을 수 있다?

[답변]

그렇습니다.

[앵커]

만약에 깜빡하고 안 가져가면요?

[답변]

안 갖고 가는 경우에는 본인 부담이 100%가 돼서 진료비를 다 내셔야 돼요. 하지만 친절하게 우리 간호사 선생님들이나 또는 원무과 선생님들, 주치의 선생님이 설명해 주실 거예요. 그러면 일주일 안에 다시 갖고 오시게 되면 어느 정도 일부 금액을 환불받을 수도 있고요. 최근에는 다 가시기 전에 다 받아 가시고 안 오면 원무과에서 꼭 받으시라고 팩스라도 받습니다.

[앵커]

이제 가끔 이런 분들 계시잖아요. 닥터 쇼핑이라고 이 병원, 저 병원 몸 아플 때마다 병원 돌려가면서 여러 군데 다니시는 분들. 이런 게 낫습니까? 아니면 단골 병원 딱 정해놓고 가는 게 낫습니까, 비용면에서?

[답변]

이거는 무조건 단골 병원입니다. 나를 잘 알고 우리 가족도 잘 알고. 집에서 가까우면서 가서는 뒤에 환자분 기다리는 거 우리가 눈치 볼 필요 없이 10분, 15분 이상 편하게 얘기할 수 있는 단골 병원이 좋은데 그뿐만이 아닙니다. 단골 병원이 가격도 싸답니다.

[앵커]

왜 그렇죠?

[답변]

실질적으로 우리가 비용을 보면 초진하고 재진 진찰료가 있어요. 동네 병원의 초진 진찰료가 평균적으로 1만 6,000원대인데 대학병원 같은 경우는 평균 2만 원이 넘습니다. 그리고 우리가 꾸준히 병원을 다니게 되면 여기 나오는 각각 차이가 4,500원 내는데 여기 1만 1,870원은 실제로 재진으로 발생하는 것으로 병원이 받는 수입이에요. 하지만 실제로 환자분은 3,000원이라고 하는 또는 1,500원이라고 하는 진찰료만 가지고도 다닐 수가 있죠. 우리 시청자 여러분 벌써 공부하셔서 아실 거예요. 저기 1만 5,550원의 즉, 60% 이상의 가산료를 내가 내니까 실질적으로 재진 비용은 우리가 3,000원이나 1,500원 내는데 대학병원 같은 경우는 재진 비용이 8,900원에서 1만 2,000원까지 내게 됩니다.

[앵커]

어쨌든 초진보다는 재진이 가격이 싸진다는 거. 단골 병원을 정해놓고 가는 게 좋다는 그런 말씀이시네요.

[답변]

그렇죠. 이 병원 갈 때마다 또 초진 비용 내고 저 병원 갈 때 초진 내는 것보다는 한번 잘 정리가 되고 실제로 만성질환인 같은 경우에는 90일 이내로, 일반질환인 같은 경우에는 30일 이내에 방문하시면 재진의 혜택을 받을 수 있으니까 돈도 절약하고 우리 몸을 잘 아는 주치의 선생님 만나니까 1석 2조입니다.

[앵커]

저 같은 직장인들은 가끔 야간진료하는 병원 가면 참 편리하기는 한데 가끔 이거 늦게 가면 돈 더 내는 거 아니냐 하는 궁금증이 있거든요. 어떻습니까?

[답변]

그래서 제가 준비를 했습니다. 문제를 한번 갖고 왔는데요. 문제 한번 풀어보시겠어요? 다음 중에 병원비가 가장 비싼 진료 시간은 언제일까요?

[앵커]

저 같은 경우는 토요일날 일하러 나오라 그러면 제일 싫어하기 때문에 의사님들도 마찬가지 아닐까요? 토요일날 제일 나오기 싫고 비싸게 받지 않나요?

[답변]

사실 10분 중에 6분이 이렇게 말씀하시는데요. 정답은 2번입니다.

[앵커]

저녁 7시?

[답변]

평일 저녁 7시.

[앵커]

6시 넘어가면 할증이 붙는 겁니까?

[답변]

그렇습니다. 이거는 우리가 보통 택시라든지 기타 우리가 할증 받는 것도 야간 시간에는 올라가잖아요. 실제로 시간별로 차이가 있는데요. 보통 우리가 관공서 하는 시간에 병원에 가시면 병원마다 차이가 있지만 일반적으로 우리가 할증 없이 우리가 혜택을 받을 수가 있는데 오후 6시가 넘어가서 밤 10시 사이 같은 경우는 야간진료. 실질적으로 밤 10시 넘어가면 더 낼 수도 있습니다.

[앵커]

토요일은 오후 1시가 넘어가면 할증이 붙는 거고요.

[답변]

그렇습니다.

[앵커]

그런데 야간 말고 심야시간대 있잖아요. 더 늦은 시간 밤 10시, 11시, 자정 이럴 때는 더 비싸지나요?

[답변]

맞습니다. 그 부분은 심야시간 진료를 설명 드릴 수 있는데요. 밤 10시 기준으로 해서 다음 날 아침 7시까지 하는 경우에는 진찰료 가산이 50~70%가 됩니다. 실제로 그래서 야간이나 공휴일의 수술이나 이런 걸 받게 되면 본인의 진찰료 가산이 많게는 100 대 100이라 그래서 본인이 혜택을 전혀 못 받고 100% 다 부담하실 수 있습니다.

[앵커]

물론 내가 시간에 맞춰서 아플 수 있는 그런 건 아니니까. 어쨌든 알고 있으면 도움은 되겠네요.

[답변]

그렇습니다.

[앵커]

약국 같은 경우는 어때요, 혹시?

[답변]

이런 부분이 있어요. 어? 토요일날 우리가 아까 12시까지 진료를 했는데 조금 점심 먹고 늦게 약국을 갔다. 그럼 어떻게 될까요? 토요일 같은 경우 오후 1시 넘어서 다음 날 9시까지 넘는 경우 또 평일 같은 경우도 일반적인 관공서 할 시간이 아닌 6시를 넘는 경우 여기를 가게 되면 조제비 +30%의 가산료가 붙습니다.

[앵커]

일반 약 말고 처방 약의 경우 말씀하시는 거죠?

[답변]

예를 들어서 우리가 감기약을 받았는데 6시 전에 처방전을 들고 약국에 간 경우에는 약값을 3,800원을 받았다. 3일 후에 다시 약값을 똑같이 3일 치를 받았는데 6시 10분에 가서 약을 받으면 가산이 돼서 5,000원 돈이 될 수도 있는 겁니다.

[앵커]

조제비의 30% 가산이 된다. 왜 이런 거 의사분들, 약사분들 안 알려줍니까?

[답변]

솔직히 말씀드리면 저희들도 잘 모릅니다. 모르는 경우도 많거든요. 그래서 실질적으로 조제 또는 심야, 야간진료에 대한 부분들은 어떻게 보면 저도 의사이기 전에 국민의 한 사람으로서 똑똑하게 사용하기 위해서 우리가 좀 더 알고 지켜야 될 부분들이 있습니다.

[앵커]

알겠습니다. 내가 낸 병원비가 제대로 냈나 확인하려면 진료비 영수증 들여다보게 되잖아요. 거기 보면 급여 항목이 있고 비급여 항목. 왜 이렇게 용어도 어려워요? 뭐가 차이가 있는 거예요?

[답변]

사실 저도 왜 이렇게 말을 어렵게 만들었는지 모르겠는데요. 급여라는 거는 그 말대로 실질적으로 혜택을 볼 수 있다는 겁니다. 건강보험의 적용. 내가 매달 내는 내 보험금으로 실질적으로 혜택을 받을 수 있다는 거고요. 만약에 우리가 피부미용이라든지 성형, 내 몸의 건강을 위해서 하는 비타민 주사 같은 경우는 이런 거는 우리가 급여를 주게 되면 우리가 낸 세금이나 보험금으로 다 하면 우리가 암 환자라든지 실제 도움을 못 드리잖아요. 그래서 건강증진을 위한 거는 당연히 본인이 부담하셔야 되니까

[앵커]

그러면 비급여 항목은 그냥 병원에서 정해 주는 대로 가는 겁니까?

[답변]

맞습니다. 그래서 이 차이가 커요. 예를 들어볼까요? 비급여, 우리가 복부 초음파가 최근에 급여항목이 됐지만 초음파가 예를 들어서 비급여인 경우에 어떤 병원은 3만 원이고 어떤 병원은 30만 원까지 차이가 날 수 있고요. 그러면 어떤 병원이 이 비급여가 싸게 하는지 궁금하시죠? 건강보험심사평가원에 들어가서 비급여 진료비 정보를 확인하시면 병원별로 어떤 병원이 예를 들어서 유방 초음파라든지 갑상선 초음파 같은 이런 것들을 싸게 할 수 있는 요령을 아실 수가 있습니다.

[앵커]

오늘 자녀 세대분들이 이 방송 보셨으면 부모님들에게 꼭 다시 보기 하라고 권해 주시면 좋을 거 같아요.

[답변]

정말 교과서에 실려도 될 거 같은데 다시 보기 꼭 하셨으면 좋겠습니다.

[앵커]

고맙습니다. 지금까지 유병욱 가정의학과 교수 함께했습니다. 오늘 수고하셨습니다.

■ 코너명 : 호모 이코노미쿠스

■ 방송시간 : 4월14일(목) 17:50~18:25 KBS2

■ 출연자 : 유병욱 순천향대서울병원 가정의학과 교수

■ <통합뉴스룸ET> 홈페이지

https://news.kbs.co.kr/vod/program.do?bcd=0076&ref=pMenu#20220414&1

[앵커]

경제하는 사람들의 마음을 읽어보는 코너 호모 이코노미쿠스입니다. 가벼운 감기부터 중대한 질병까지 살다 보면 누구나 가게 되는 곳이 병원입니다. 그런데 똑같은 증상이라도 병원 규모와 방문 시간에 따라 진료비가 최대 8배까지 차이 나는 것 알고 계셨습니까? 오늘은 병원비 아끼는 꿀팁, 유병욱 순천향대서울병원 가정의학과 교수에게 들어보겠습니다. 교수님, 어서 오십시오.

[답변]

안녕하세요?

[앵커]

교수님 얼굴 보면 코로나 이야기하러 또 나오셨나? 하는 분들 계실 텐데 오늘 전혀 다른 이야기 하시는 거죠?

[답변]

지난 2년간은 코로나 말씀드렸는데요. 사실 제가 가정의학과를 담당하고 있지 않습니까. 그래서 병원비를 어떻게 하면 아낄 수 있는지 현명하게 병원 사용하는 방법, 그걸 말씀 나누고 싶어서 나왔습니다.

[앵커]

첫 번째 팁, 어떤 것부터 알려주시나요?

[답변]

시청자분들 잘 아시겠지만 병원이 종류가 있습니다. 1차, 2차, 3차에 일반 의원, 병원, 그다음에 종합병원, 상급종합병원으로 이어지는데요. 보통 우리가 일반적인 동네 의원이나 30 병상 미만의 병원을 1차 병원이라고 하고요. 그것보다 규모가 큰 종합병원이 2차 병원이고 대학병원, 의료기관으로써의 수령기관이 3차 병원입니다.

[앵커]

규모에 따라서 병원비가 차이가 나나요?

[답변]

그렇습니다. 실제로 본인부담금에 각각의 차이가 나타납니다.

[앵커]

본인부담금? 어떻게 차이가 나나요?

[답변]

본인부담금이 1차 병원 같은 경우에는 30%, 2차 병원은 50% 그리고 나서 60%가 나는데요. 이건 총 우리가 진료비가 발생한 거에 대비니까. 예를 들어서 감기를 기준으로 우리가 하면 1차 병원은 본인부담이 3,000원을 내시거든요. 즉, 만 원의 의료비가 발생하는 것에 30%를 내는데 예를 들어서 4만 원의 의료비가 발생하는 것에 60%를 내는 종합병원 같은 경우에는 감기라고 해도 2만 4천 원 이상 낼 수가 있습니다.

[앵커]

그리고 또 가산금이란 게 있잖아요.

[답변]

맞습니다. 가산금 할 때는 제가 CT나 MRI를 설명을 드려요. 예를 들어서 굉장히 훌륭한 2차 척추전문병원 이런 곳에서도 CT, MRI를 찍거든요. 거기서는 가산, 즉, 실제로 CT, MRI 비용이 25%를 붙이는데요. 상급종합병원, 대학병원에서는 30%까지 더 붙일 수가 있습니다. 이건 기술료 형태라고 해서 의료진이 본인의 서비스에 대해서 더 붙일 수 있는데요. 그런 부분들은 15% 미만에서 1차 병원에서 한다고 하면 똑같은 서비스인데도 우리가 적은 비용으로 병원을 이용할 수 있는 것이죠.

[앵커]

그러니까 결론은 똑같은 증상이어도 병원에 따라서 규모가 점점 커질수록 더 많은 돈을 내야 된단 얘기인데. 만약에 감기를 예로 들면 실제적으로 어느 정도 비용이 차이가 납니까?

[답변]

잠깐 말씀드렸지만 감기가 제일 흔하죠. 실제로 감기 비용 같은 걸 보면 우리가 직접 내는 돈이 약 3~4천 원으로 12세 미만의 학생이나 65세 이상 같은 경우에는 동네 병원에서 감기가 1,500원밖에 내지 않습니다. 그런데 실제로 대학병원, 종합병원 같은 경우는 2만 4천 원에서 많게는 3만 원까지도. 그게 약값이 포함된 게 아니라 처방전 받아서 나오는 데 드는 비용이 2만 4천 원에서 3만 원. 많게는 7배 이상, 8배 차이가 나는 것입니다.

[앵커]

감기를 이제 예로 들었는데. 예를 들어서 중증의 고혈압, 당뇨 환자 이런 분들은 그래도 일단 큰 병원 가려고 하지 않으시나요?

[답변]

그러면 안 됩니다. 그 이유가 뭐냐면요, 실제로 조절이 잘 되는 고혈압, 당뇨인데 조절이 안 되거나 증상이 심한 그런 경우에도 꼭 1차, 2차의 병원을 방문하셔서 진료 의뢰서를 받아 가셔야 됩니다.

[앵커]

진료 의뢰서 받아 가면 병원비를 좀 싸게 해줍니까?

[답변]

진료 의뢰서를 받아 가시는 경우에는 본인이 건강보험의 혜택을 100% 받으면서 3차 의료기관에서 더 높은 서비스를 받을 수가 있습니다.

[앵커]

1차, 2차 병원에서 진료를 받으면 3차 병원에서 그만큼 혜택을 받을 수 있다?

[답변]

그렇습니다.

[앵커]

만약에 깜빡하고 안 가져가면요?

[답변]

안 갖고 가는 경우에는 본인 부담이 100%가 돼서 진료비를 다 내셔야 돼요. 하지만 친절하게 우리 간호사 선생님들이나 또는 원무과 선생님들, 주치의 선생님이 설명해 주실 거예요. 그러면 일주일 안에 다시 갖고 오시게 되면 어느 정도 일부 금액을 환불받을 수도 있고요. 최근에는 다 가시기 전에 다 받아 가시고 안 오면 원무과에서 꼭 받으시라고 팩스라도 받습니다.

[앵커]

이제 가끔 이런 분들 계시잖아요. 닥터 쇼핑이라고 이 병원, 저 병원 몸 아플 때마다 병원 돌려가면서 여러 군데 다니시는 분들. 이런 게 낫습니까? 아니면 단골 병원 딱 정해놓고 가는 게 낫습니까, 비용면에서?

[답변]

이거는 무조건 단골 병원입니다. 나를 잘 알고 우리 가족도 잘 알고. 집에서 가까우면서 가서는 뒤에 환자분 기다리는 거 우리가 눈치 볼 필요 없이 10분, 15분 이상 편하게 얘기할 수 있는 단골 병원이 좋은데 그뿐만이 아닙니다. 단골 병원이 가격도 싸답니다.

[앵커]

왜 그렇죠?

[답변]

실질적으로 우리가 비용을 보면 초진하고 재진 진찰료가 있어요. 동네 병원의 초진 진찰료가 평균적으로 1만 6,000원대인데 대학병원 같은 경우는 평균 2만 원이 넘습니다. 그리고 우리가 꾸준히 병원을 다니게 되면 여기 나오는 각각 차이가 4,500원 내는데 여기 1만 1,870원은 실제로 재진으로 발생하는 것으로 병원이 받는 수입이에요. 하지만 실제로 환자분은 3,000원이라고 하는 또는 1,500원이라고 하는 진찰료만 가지고도 다닐 수가 있죠. 우리 시청자 여러분 벌써 공부하셔서 아실 거예요. 저기 1만 5,550원의 즉, 60% 이상의 가산료를 내가 내니까 실질적으로 재진 비용은 우리가 3,000원이나 1,500원 내는데 대학병원 같은 경우는 재진 비용이 8,900원에서 1만 2,000원까지 내게 됩니다.

[앵커]

어쨌든 초진보다는 재진이 가격이 싸진다는 거. 단골 병원을 정해놓고 가는 게 좋다는 그런 말씀이시네요.

[답변]

그렇죠. 이 병원 갈 때마다 또 초진 비용 내고 저 병원 갈 때 초진 내는 것보다는 한번 잘 정리가 되고 실제로 만성질환인 같은 경우에는 90일 이내로, 일반질환인 같은 경우에는 30일 이내에 방문하시면 재진의 혜택을 받을 수 있으니까 돈도 절약하고 우리 몸을 잘 아는 주치의 선생님 만나니까 1석 2조입니다.

[앵커]

저 같은 직장인들은 가끔 야간진료하는 병원 가면 참 편리하기는 한데 가끔 이거 늦게 가면 돈 더 내는 거 아니냐 하는 궁금증이 있거든요. 어떻습니까?

[답변]

그래서 제가 준비를 했습니다. 문제를 한번 갖고 왔는데요. 문제 한번 풀어보시겠어요? 다음 중에 병원비가 가장 비싼 진료 시간은 언제일까요?

[앵커]

저 같은 경우는 토요일날 일하러 나오라 그러면 제일 싫어하기 때문에 의사님들도 마찬가지 아닐까요? 토요일날 제일 나오기 싫고 비싸게 받지 않나요?

[답변]

사실 10분 중에 6분이 이렇게 말씀하시는데요. 정답은 2번입니다.

[앵커]

저녁 7시?

[답변]

평일 저녁 7시.

[앵커]

6시 넘어가면 할증이 붙는 겁니까?

[답변]

그렇습니다. 이거는 우리가 보통 택시라든지 기타 우리가 할증 받는 것도 야간 시간에는 올라가잖아요. 실제로 시간별로 차이가 있는데요. 보통 우리가 관공서 하는 시간에 병원에 가시면 병원마다 차이가 있지만 일반적으로 우리가 할증 없이 우리가 혜택을 받을 수가 있는데 오후 6시가 넘어가서 밤 10시 사이 같은 경우는 야간진료. 실질적으로 밤 10시 넘어가면 더 낼 수도 있습니다.

[앵커]

토요일은 오후 1시가 넘어가면 할증이 붙는 거고요.

[답변]

그렇습니다.

[앵커]

그런데 야간 말고 심야시간대 있잖아요. 더 늦은 시간 밤 10시, 11시, 자정 이럴 때는 더 비싸지나요?

[답변]

맞습니다. 그 부분은 심야시간 진료를 설명 드릴 수 있는데요. 밤 10시 기준으로 해서 다음 날 아침 7시까지 하는 경우에는 진찰료 가산이 50~70%가 됩니다. 실제로 그래서 야간이나 공휴일의 수술이나 이런 걸 받게 되면 본인의 진찰료 가산이 많게는 100 대 100이라 그래서 본인이 혜택을 전혀 못 받고 100% 다 부담하실 수 있습니다.

[앵커]

물론 내가 시간에 맞춰서 아플 수 있는 그런 건 아니니까. 어쨌든 알고 있으면 도움은 되겠네요.

[답변]

그렇습니다.

[앵커]

약국 같은 경우는 어때요, 혹시?

[답변]

이런 부분이 있어요. 어? 토요일날 우리가 아까 12시까지 진료를 했는데 조금 점심 먹고 늦게 약국을 갔다. 그럼 어떻게 될까요? 토요일 같은 경우 오후 1시 넘어서 다음 날 9시까지 넘는 경우 또 평일 같은 경우도 일반적인 관공서 할 시간이 아닌 6시를 넘는 경우 여기를 가게 되면 조제비 +30%의 가산료가 붙습니다.

[앵커]

일반 약 말고 처방 약의 경우 말씀하시는 거죠?

[답변]

예를 들어서 우리가 감기약을 받았는데 6시 전에 처방전을 들고 약국에 간 경우에는 약값을 3,800원을 받았다. 3일 후에 다시 약값을 똑같이 3일 치를 받았는데 6시 10분에 가서 약을 받으면 가산이 돼서 5,000원 돈이 될 수도 있는 겁니다.

[앵커]

조제비의 30% 가산이 된다. 왜 이런 거 의사분들, 약사분들 안 알려줍니까?

[답변]

솔직히 말씀드리면 저희들도 잘 모릅니다. 모르는 경우도 많거든요. 그래서 실질적으로 조제 또는 심야, 야간진료에 대한 부분들은 어떻게 보면 저도 의사이기 전에 국민의 한 사람으로서 똑똑하게 사용하기 위해서 우리가 좀 더 알고 지켜야 될 부분들이 있습니다.

[앵커]

알겠습니다. 내가 낸 병원비가 제대로 냈나 확인하려면 진료비 영수증 들여다보게 되잖아요. 거기 보면 급여 항목이 있고 비급여 항목. 왜 이렇게 용어도 어려워요? 뭐가 차이가 있는 거예요?

[답변]

사실 저도 왜 이렇게 말을 어렵게 만들었는지 모르겠는데요. 급여라는 거는 그 말대로 실질적으로 혜택을 볼 수 있다는 겁니다. 건강보험의 적용. 내가 매달 내는 내 보험금으로 실질적으로 혜택을 받을 수 있다는 거고요. 만약에 우리가 피부미용이라든지 성형, 내 몸의 건강을 위해서 하는 비타민 주사 같은 경우는 이런 거는 우리가 급여를 주게 되면 우리가 낸 세금이나 보험금으로 다 하면 우리가 암 환자라든지 실제 도움을 못 드리잖아요. 그래서 건강증진을 위한 거는 당연히 본인이 부담하셔야 되니까

[앵커]

그러면 비급여 항목은 그냥 병원에서 정해 주는 대로 가는 겁니까?

[답변]

맞습니다. 그래서 이 차이가 커요. 예를 들어볼까요? 비급여, 우리가 복부 초음파가 최근에 급여항목이 됐지만 초음파가 예를 들어서 비급여인 경우에 어떤 병원은 3만 원이고 어떤 병원은 30만 원까지 차이가 날 수 있고요. 그러면 어떤 병원이 이 비급여가 싸게 하는지 궁금하시죠? 건강보험심사평가원에 들어가서 비급여 진료비 정보를 확인하시면 병원별로 어떤 병원이 예를 들어서 유방 초음파라든지 갑상선 초음파 같은 이런 것들을 싸게 할 수 있는 요령을 아실 수가 있습니다.

[앵커]

오늘 자녀 세대분들이 이 방송 보셨으면 부모님들에게 꼭 다시 보기 하라고 권해 주시면 좋을 거 같아요.

[답변]

정말 교과서에 실려도 될 거 같은데 다시 보기 꼭 하셨으면 좋겠습니다.

[앵커]

고맙습니다. 지금까지 유병욱 가정의학과 교수 함께했습니다. 오늘 수고하셨습니다.

이 기사가 좋으셨다면

-

좋아요

0

-

응원해요

0

-

후속 원해요

0

오늘의 핫 클릭

실시간 뜨거운 관심을 받고 있는 뉴스

헤드라인

많이 본 뉴스

-

각 플랫폼에서 최근 1시간 동안 많이 본 KBS 기사를 제공합니다.

-

각 플랫폼에서 최근 1시간 동안 많이 본 KBS 기사를 제공합니다.

-

각 플랫폼에서 최근 1시간 동안 많이 본 KBS 기사를 제공합니다.

이 기사에 대한 의견을 남겨주세요.