[ET] “국민연금 나오려면 아직 멀었는데”…‘소득 공백’ 메꾸려면?

입력 2022.06.23 (18:09)

수정 2022.06.23 (18:55)

읽어주기 기능은 크롬기반의

브라우저에서만 사용하실 수 있습니다.

![[ET] 전국 장맛비 시작…강풍·폭우 주의](https://news.kbs.co.kr/data/news/title_image/newsmp4/economy_time/2022/06/23/50_5493216.jpg)

![[ET] 시중은행, 대출금리 인하 움직임 외](https://news.kbs.co.kr/data/news/title_image/newsmp4/economy_time/2022/06/23/70_5493219.jpg)

■ 프로그램명 : 통합뉴스룸ET

■ 코너명 : 호모 이코노미쿠스

■ 방송시간 : 6월23일(목) 17:50~18:25 KBS2

■ 출연자 : 김동엽 미래에셋 투자와연금센터 상무

■ <통합뉴스룸ET> 홈페이지

https://news.kbs.co.kr/vod/program.do?bcd=0076&ref=pMenu#20220623&1

[앵커]

경제하는 사람들의 마음을 읽어보는 코너 호모 이코노미쿠스입니다.

[녹취]

"근데 퇴직한 거 왜 말 안 했어? 내가 바가지라도 긁을까 봐? 아니면 어디 가서 돈이라도 벌어오라고 등 떠밀 줄 알고?"

[앵커]

퇴직 후 갈 곳은 없고 여기에 배우자 눈치까지 봐야 하는 처지라면 그야말로 좌불안석일 수밖에 없습니다. 그나마 믿을 곳인 국민연금 수령까지 아직도 한참이나 남았는데 그때까지 공백 기간 어떻게 먹고 살아야 할까요. 김동엽 미래에셋 투자와연금센터 상무와 함께 고민해보겠습니다. 상무님, 어서 오세요.

[답변]

안녕하십니까?

[앵커]

보통 퇴직 후에는 국민연금을 효자라고 하는데. 효자가 제가 필요하다고 바로 나타나는 그런 효자는 아니더라고요.

[답변]

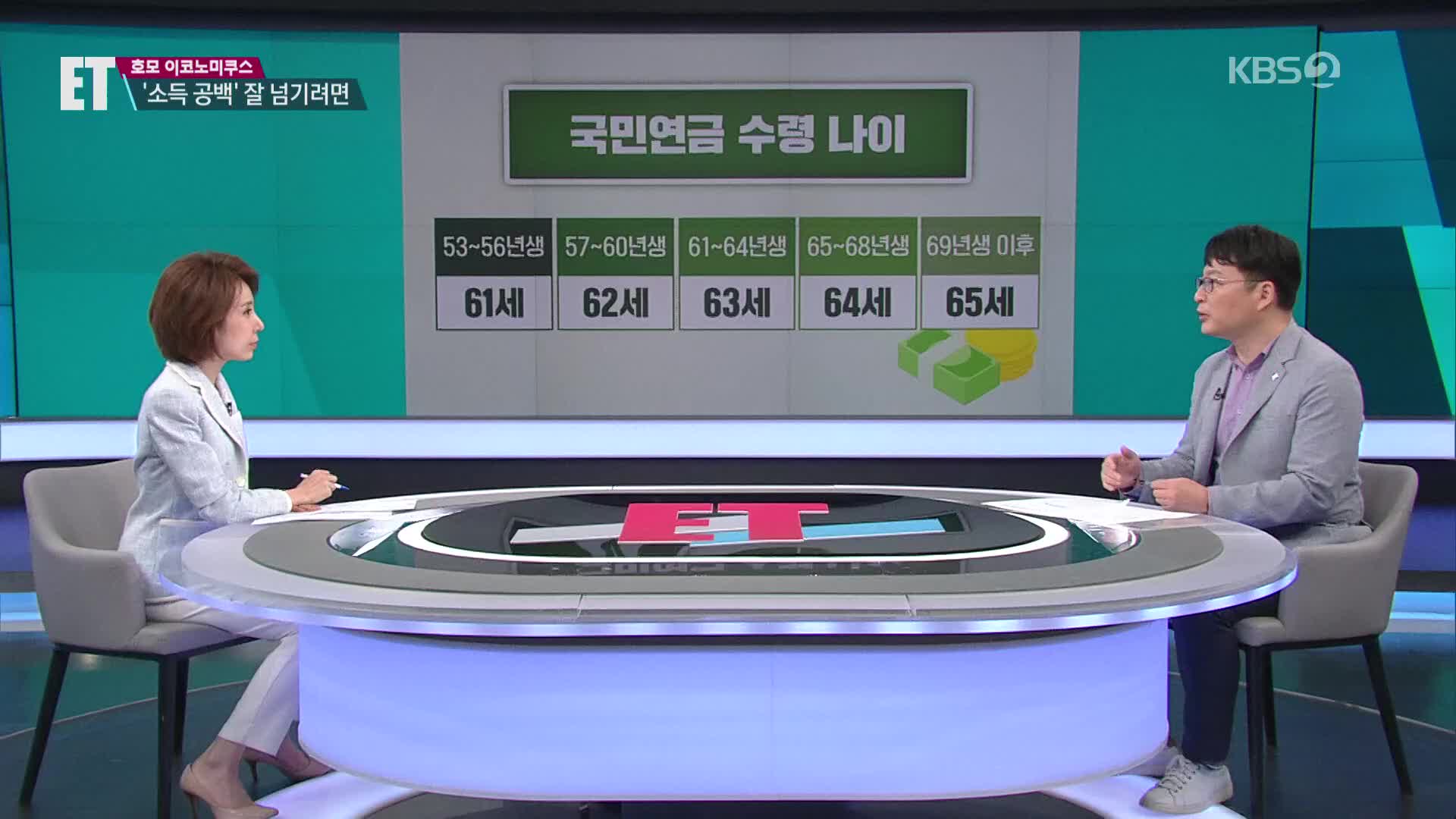

효자가 항상 부모님 옆에 있는 건 아니잖아요. 가끔씩 늦을 때도 있는데 효자가 없을 때 어떻게 살지에 대해서 생각도 미리 해두시는 게 되게 중요할 거 같아요. 우리나라 직장인들 같은 경우에 보통 정년이 60세라고 하지만 사실상 그것보다 좀 빨리 은퇴하시는 분도 꽤 있으시잖아요. 보통 55세 60세 사이에 많이 하시는데. 국민연금이라는 게 원래는 60세부터 지급하기로 돼 있었는데 지금 현재 조금씩 시기가 늦춰져서 1969년도 이후 출생자 같은 경우에는 65세부터 받으시거든요. 계산을 해보면 짧으면 한 5년, 길면 10년 정도의 소득 공백 기간이 발생하고요. 그 기간을 어떻게 버텨내느냐에 따라서 노후생활의 성패가 좌우된다고 할 수 있을 거 같습니다.

[앵커]

출생 연도에 따라서 국민연금을 수령하는 시기가 달라진다라는 말씀이신 것 같아요.

[답변]

그렇죠. 지금 현재 같은 경우에는 60년생 분들부터 은퇴하시면서 62세부터 받으시거든요. 자기 나이에 따라서 출생 연도에 따라서 다르다라고 알고 계시면 됩니다.

[앵커]

이게 몇 달도 아니고 몇 년간 보릿고개를 거쳐야 한다면 고민이 될 수밖에 없을 텐데 소득의 공백 기간을 메울 수 있는 방법, 어떤 게 있을까요?

[답변]

내가 쓸 수 있는 무기가 뭐냐, 이걸 확인해보셔야 되는데. 은퇴자분들이 가지고 있는 자산 중에 규모가 제일 큰 게 어떻게 보면 집이잖아요. 집을 활용해서 연금을 받을 수 있는 방법으로 주택연금이라는 제도가 있으니까 그 부분도 한번 관심 깊게 지켜보실 필요가 있을 거 같습니다.

[앵커]

내 집을 담보로 맡기고 매달 연금을 받는 거죠?

[답변]

네, 맞습니다.

[앵커]

집이 있으면 누구나 이 주택연금 가입할 수 있는 건가요?

[답변]

일단 조건이 필요한데요, 나이 조건이 있어요. 나이는 부부 중에 연장자를 기준으로 하는데 55세가 넘어가셔야 되고요. 주택은 가격 기준이 있는데, 여러 주택이라도 상관은 없는데 다주택자도 상관은 없는데, 주택 공시가격 기준으로 9억 원이 넘지 않으셔야지 가입을 할 수 있고요. 일반적으로 주거용 오피스텔도 가입할 수 있냐고 물어보는데 그것도 가능합니다. 전체적으로 가격, 나이 조건을 잘 보시면 될 거 같습니다.

[앵커]

중요한 건 내가 얼마를 받을 수 있냐. 어느 정도 연금 받을 수 있습니까?

[답변]

일단 주택연금액을 결정하는 기준은 크게 두 가지인데요, 하나는 나이입니다. 이때 나이는 부부 중에 나이 적은 사람을 기준으로 한다라고 보시고 나이가 많을수록 연금은 많이 받습니다. 왜냐면 전체적으로 수령하는 기간이 짧아지니까 그렇고요. 두 번째는 집값이죠. 집값이 비싸면 많이 받습니다. 그 기준으로 해서 금액을 한번 예시를 해놨는데. 3억 원짜리 집을 담보로 맡겼을 때 부부 중에 나이 적으신 분이 55세라고 하시면, 48만 3천 원 정도 연금을 받는데 저 금액이 결정이 되면 본인하고 배우자가 사망할 때까지 계속 그 금액을 받습니다. 같은 금액이라고 하더라도 65세인 분이 신청하시면 76만 5천 원 정도 받으니까 나이가 많아지면 조금 더 많이 받는다라고 보시고요. 집값 기준으로 보시면 집값이 한 6억 원 정도 되시는 분은 55세부터 받으시면 한 96만 7천 원 정도 계속 받으시는 거고 65세부터 받으시면 한 153만 원 정도 받으니까 집값 기준, 나이 기준을 잘 보시면 됩니다.

[앵커]

집값은 사실 계속 변하는 거지만 가입 당시의 집값으로 연금이 결정되는 거죠?

[답변]

그렇죠. 많이 물어보는 게 가입하고 집값이 오르면 연금이 늘어나느냐 물어보는데 가입 당시의 금액이 한번 결정되면 이후에 집값이 오르든 떨어지든 상관없이 동일한 금액의 연금을 받게 됩니다.

[앵커]

저렇게 받은 연금은 나중에 갚아야 되는 거잖아요.

[답변]

네, 맞습니다.

[앵커]

언제 갚을지는 내가 갚고 싶을 때 갚으면 되는 건가요?

[답변]

일단 본인이 나 이제 주택연금이 필요 없어라고 생각하시면 언제든지 그때까지 받았던 주택연금액하고요, 이자랑 수수료 부분을 다 갚으시면 청산을 하실 수가 있습니다. 그런데 보통 그런 경우보다는 본인하고 배우자가 다 사망하실 때까지 연금 수령하시잖아요. 다 돌아가시고 나면 자녀가, 상속인이 그걸 상환하게끔 되도록 되어있다고 보시면 됩니다.

[앵커]

일종의 후불제 연금, 이렇게 보면 될 것 같네요.

[답변]

일반적인 연금은 돈을 먼저 내고 연금을 나중에 받는데 주택연금 같은 경우는 주택을 담보로 연금을 먼저 받고 난 다음에 나중에 청산하는 구조를 가지고 있다라고 보시면 됩니다.

[앵커]

내가 한 6억짜리 집 담보로 연금을 수령했는데 6억 이상으로 연금을 받았다. 그럼 나중에 상환할 때 어떻게 해야되는 겁니까?

[답변]

그런 경우에는 이제 집을 팔아도 부채를 다 못 갚는 경우잖아요. 그럼 어떡하나 이런 고민 하시는데 그때는 부족한 부분을 갚지 않으셔도 상관은 없습니다. 반대의 경우도 있을 수 있어요. 내가 받은 연금액보다 주택을 매각했을 때 금액이 더 클 수도 있잖아요. 그 경우에는 남은 금액을 상속인한테 돌려줍니다. 집값이 하락하거나 아니면 지나치게, 지나치다는 말도 좀 그렇지만 오래 살아서 많이 받을 경우나 그런 경우 부채가 더 큰 경우에는 상환부담이 없기 때문에 그게 주택연금에서 주로 강조하는 장점 중에 하나라고 얘기합니다.

[앵커]

내가 연금을 더 많이 수령했더라도 정부가 남은 건 다 내준다는 그런 거네요.

[답변]

그렇죠. 제도상으로는 그렇게 돼 있습니다.

[앵커]

특별히 제가 손해 볼 일은 없겠네요.

[답변]

그렇죠. 전체적으로 수수료 부분이 조금 들어가긴 하지만 수수료는 그렇게 오래 살거나 집값이 떨어질 때에 대한 대비라고 보시면 될 거 같습니다.

[앵커]

어쨌든 소득 공백 기간을 어떻게 보내느냐에 따라서 인생 후반전이 달라지니까 주택연금 외에 다른 방법 또 어떤 게 있을까요?

[답변]

아까 말씀드린 국민연금이 자기가 받는 나이가 정해졌다고 말씀드렸잖아요. 수급개시시기라고 하는데 그 시기를 당겨 받을 수 있는 제도가 있는데 그거를 조기노령연금이라고 합니다.

[앵커]

흔히 노령연금하면 또 다른 연금인가 하는데 그건 아니고 국민연금이죠?

[답변]

국민연금 중에 노후에 받는 연금을 노령연금이라고 하고요. 당겨 받아서 조기노령연금이라고 한다고 보시면 됩니다.

[앵커]

얼마나 당겨서 받을 수 있어요?

[답변]

자기가 받을 수 있는 나이를 기준으로 해서 최장 5년 정도를 당겨 받을 수 있습니다. 당겨 받으려면 일단 소득 활동에 종사하지 않아야 돼요. 국민연금 전체 가입자 평균 소득이 268만 원 정도 되는데 그거보다 소득이 적으신 분들은 조기노령연금을 수령할 수 있는데 예를 들어 1969년도 이후 출생자들은 65세부터 연금을 받을 수 있는 게 원래 나이인데 저걸 당겨서 받으면, 최장 당겨서 받으면 60세부터 받으실 수 있다. 자기 상황에 맞게끔 수급 시기를 조금 조정해서 받을 수 있는 게 가능하다고 보시면 됩니다.

[앵커]

조금 전에 소득이 없는 경우에 이렇게 조기수령이 가능하다고 하셨는데 그 소득이란 게 사업소득, 금융소득 여러 가지니까 어떤 걸 말씀하시는 거예요?

[답변]

정확하게 보면 근로소득하고 사업소득인데 부동산 임대소득은 사업소득에 포함되잖아요. 그 소득이 얼마 정도냐면 국민연금 전체 가입자의 268만 원, 평균소득보다 적은 경우가 소득 활동에 종사하지 않는다고 보고요. 그런 경우에 연금을 당겨서 수령하는 게 가능하다라고 보시면 됩니다.

[앵커]

그런데 모든 금융상품은 항상 일찍 받으면 나중에 돈을 적게 받는다든지 안 좋은 게 있던데 이거는 어떻습니까?

[답변]

그렇죠. 당겨 받고 금액도 제대로 주면 전부 다 당겨 받을 건데요. 조기노령연금도 마찬가지로 당겨서 받는 만큼 거기에 대해서 약간 디메리트, 불리한 점이 있어요. 연금 수급 시기를 1년씩 당길 때마다 연금액이 6% 정도씩 감액이 됩니다. 그러면 최장 아까 5년 당길 수 있다 그러니까 5년을 당기시면 5X6=30이니까 30%가 줄어들잖아요. 그러면 원래 100만 원 받으시는 분 같으면 전체적으로 70%를 받게 되니까 70만 원 정도를 수령하게 되는 거죠. 그래서 당겨 받으면 적게 받기 때문에 의사결정을 하실 때 약간 신중하게 의사결정을 하실 필요가 있습니다.

[앵커]

알겠습니다. 주택연금 받고 조기노령연금 받고요. 세 번째, 어떤 게 있습니까?

[답변]

보통 직장인들이 세금도 절세하고 노후에 연금도 받는 상품으로 많이 가입하고 있는 게 연금저축이라는 상품이 있어요. 그거는 연말정산 때 보통 세액공제 하려고 많이 가입들 하시거든요. 당장 연금 생각 안 하고 연말정산 세액공제 많이 받자, 라고 가입을 많이 하시는데 그 상품도 언제부터 받을 수 있냐면 55세 이후에 연금 형태로 수령하는 게 가능하기 때문에 소득 공백기에 소득 공백을 메울 수 있는 재원으로 활용하기는 좋은 무기가 된다고 보시면 될 거 같습니다.

[앵커]

이것도 역시 55세부터 일찍 시작해서 인출을 받으면 뒤에 안 좋은 점이 따라붙습니까?

[답변]

가능하면 예를 들면 수령하는 방법이 종신형으로 수령하면 죽을 때까지 받게 되는 거잖아요. 그런 경우는 일찍 하면 금액이 줄죠. 그런데 기간을 정해서 받거나 이런 경우에는 자기가 원하는 금액만큼 수령하는 거라서 빨리 받는다는 차이점만 있는 거라고 보시면 됩니다.

[앵커]

가입 시점을 확인해보고 수령조건을 골라보면 되겠네요.

[답변]

보통 수령조건은 55세 이후에 수령할 수 있고요. 가입 이후에 5년이 경과되면 연금으로 수령하실 수 있습니다.

[앵커]

더 남아있습니까, 혹시? 소득 공백 메울 수 있는 방법?

[답변]

가장 중요한 게 퇴직금이죠.

[앵커]

퇴직금?

[답변]

퇴직금은 원래는 일시금으로 받으면 퇴직소득세라는 걸 내야 하잖아요. 이거를 IRP라고 하는 퇴직금을 전용으로 넣는 계좌가 있는데 거기에 집어넣고 나면 55세 이후에 연금으로 수령할 수 있거든요. 55세 이후에 퇴직하시는 분은 바로 받으실 수 있고요. 그 경우에 퇴직소득세를 30% 가까이 절감할 수 있기 때문에 세금도 절감하고 소득 공백을 메우기에는 좋은 재원이라고 보시면 됩니다.

[앵커]

알겠습니다. 소득 공백 기간을 어떻게 메울지 잘 따져보시고 미리미리 대비해서 장수가 축복이 되는 삶 누리시기 바라겠습니다. 김동엽 상무와 함께했습니다. 고맙습니다.

■ 코너명 : 호모 이코노미쿠스

■ 방송시간 : 6월23일(목) 17:50~18:25 KBS2

■ 출연자 : 김동엽 미래에셋 투자와연금센터 상무

■ <통합뉴스룸ET> 홈페이지

https://news.kbs.co.kr/vod/program.do?bcd=0076&ref=pMenu#20220623&1

[앵커]

경제하는 사람들의 마음을 읽어보는 코너 호모 이코노미쿠스입니다.

[녹취]

"근데 퇴직한 거 왜 말 안 했어? 내가 바가지라도 긁을까 봐? 아니면 어디 가서 돈이라도 벌어오라고 등 떠밀 줄 알고?"

[앵커]

퇴직 후 갈 곳은 없고 여기에 배우자 눈치까지 봐야 하는 처지라면 그야말로 좌불안석일 수밖에 없습니다. 그나마 믿을 곳인 국민연금 수령까지 아직도 한참이나 남았는데 그때까지 공백 기간 어떻게 먹고 살아야 할까요. 김동엽 미래에셋 투자와연금센터 상무와 함께 고민해보겠습니다. 상무님, 어서 오세요.

[답변]

안녕하십니까?

[앵커]

보통 퇴직 후에는 국민연금을 효자라고 하는데. 효자가 제가 필요하다고 바로 나타나는 그런 효자는 아니더라고요.

[답변]

효자가 항상 부모님 옆에 있는 건 아니잖아요. 가끔씩 늦을 때도 있는데 효자가 없을 때 어떻게 살지에 대해서 생각도 미리 해두시는 게 되게 중요할 거 같아요. 우리나라 직장인들 같은 경우에 보통 정년이 60세라고 하지만 사실상 그것보다 좀 빨리 은퇴하시는 분도 꽤 있으시잖아요. 보통 55세 60세 사이에 많이 하시는데. 국민연금이라는 게 원래는 60세부터 지급하기로 돼 있었는데 지금 현재 조금씩 시기가 늦춰져서 1969년도 이후 출생자 같은 경우에는 65세부터 받으시거든요. 계산을 해보면 짧으면 한 5년, 길면 10년 정도의 소득 공백 기간이 발생하고요. 그 기간을 어떻게 버텨내느냐에 따라서 노후생활의 성패가 좌우된다고 할 수 있을 거 같습니다.

[앵커]

출생 연도에 따라서 국민연금을 수령하는 시기가 달라진다라는 말씀이신 것 같아요.

[답변]

그렇죠. 지금 현재 같은 경우에는 60년생 분들부터 은퇴하시면서 62세부터 받으시거든요. 자기 나이에 따라서 출생 연도에 따라서 다르다라고 알고 계시면 됩니다.

[앵커]

이게 몇 달도 아니고 몇 년간 보릿고개를 거쳐야 한다면 고민이 될 수밖에 없을 텐데 소득의 공백 기간을 메울 수 있는 방법, 어떤 게 있을까요?

[답변]

내가 쓸 수 있는 무기가 뭐냐, 이걸 확인해보셔야 되는데. 은퇴자분들이 가지고 있는 자산 중에 규모가 제일 큰 게 어떻게 보면 집이잖아요. 집을 활용해서 연금을 받을 수 있는 방법으로 주택연금이라는 제도가 있으니까 그 부분도 한번 관심 깊게 지켜보실 필요가 있을 거 같습니다.

[앵커]

내 집을 담보로 맡기고 매달 연금을 받는 거죠?

[답변]

네, 맞습니다.

[앵커]

집이 있으면 누구나 이 주택연금 가입할 수 있는 건가요?

[답변]

일단 조건이 필요한데요, 나이 조건이 있어요. 나이는 부부 중에 연장자를 기준으로 하는데 55세가 넘어가셔야 되고요. 주택은 가격 기준이 있는데, 여러 주택이라도 상관은 없는데 다주택자도 상관은 없는데, 주택 공시가격 기준으로 9억 원이 넘지 않으셔야지 가입을 할 수 있고요. 일반적으로 주거용 오피스텔도 가입할 수 있냐고 물어보는데 그것도 가능합니다. 전체적으로 가격, 나이 조건을 잘 보시면 될 거 같습니다.

[앵커]

중요한 건 내가 얼마를 받을 수 있냐. 어느 정도 연금 받을 수 있습니까?

[답변]

일단 주택연금액을 결정하는 기준은 크게 두 가지인데요, 하나는 나이입니다. 이때 나이는 부부 중에 나이 적은 사람을 기준으로 한다라고 보시고 나이가 많을수록 연금은 많이 받습니다. 왜냐면 전체적으로 수령하는 기간이 짧아지니까 그렇고요. 두 번째는 집값이죠. 집값이 비싸면 많이 받습니다. 그 기준으로 해서 금액을 한번 예시를 해놨는데. 3억 원짜리 집을 담보로 맡겼을 때 부부 중에 나이 적으신 분이 55세라고 하시면, 48만 3천 원 정도 연금을 받는데 저 금액이 결정이 되면 본인하고 배우자가 사망할 때까지 계속 그 금액을 받습니다. 같은 금액이라고 하더라도 65세인 분이 신청하시면 76만 5천 원 정도 받으니까 나이가 많아지면 조금 더 많이 받는다라고 보시고요. 집값 기준으로 보시면 집값이 한 6억 원 정도 되시는 분은 55세부터 받으시면 한 96만 7천 원 정도 계속 받으시는 거고 65세부터 받으시면 한 153만 원 정도 받으니까 집값 기준, 나이 기준을 잘 보시면 됩니다.

[앵커]

집값은 사실 계속 변하는 거지만 가입 당시의 집값으로 연금이 결정되는 거죠?

[답변]

그렇죠. 많이 물어보는 게 가입하고 집값이 오르면 연금이 늘어나느냐 물어보는데 가입 당시의 금액이 한번 결정되면 이후에 집값이 오르든 떨어지든 상관없이 동일한 금액의 연금을 받게 됩니다.

[앵커]

저렇게 받은 연금은 나중에 갚아야 되는 거잖아요.

[답변]

네, 맞습니다.

[앵커]

언제 갚을지는 내가 갚고 싶을 때 갚으면 되는 건가요?

[답변]

일단 본인이 나 이제 주택연금이 필요 없어라고 생각하시면 언제든지 그때까지 받았던 주택연금액하고요, 이자랑 수수료 부분을 다 갚으시면 청산을 하실 수가 있습니다. 그런데 보통 그런 경우보다는 본인하고 배우자가 다 사망하실 때까지 연금 수령하시잖아요. 다 돌아가시고 나면 자녀가, 상속인이 그걸 상환하게끔 되도록 되어있다고 보시면 됩니다.

[앵커]

일종의 후불제 연금, 이렇게 보면 될 것 같네요.

[답변]

일반적인 연금은 돈을 먼저 내고 연금을 나중에 받는데 주택연금 같은 경우는 주택을 담보로 연금을 먼저 받고 난 다음에 나중에 청산하는 구조를 가지고 있다라고 보시면 됩니다.

[앵커]

내가 한 6억짜리 집 담보로 연금을 수령했는데 6억 이상으로 연금을 받았다. 그럼 나중에 상환할 때 어떻게 해야되는 겁니까?

[답변]

그런 경우에는 이제 집을 팔아도 부채를 다 못 갚는 경우잖아요. 그럼 어떡하나 이런 고민 하시는데 그때는 부족한 부분을 갚지 않으셔도 상관은 없습니다. 반대의 경우도 있을 수 있어요. 내가 받은 연금액보다 주택을 매각했을 때 금액이 더 클 수도 있잖아요. 그 경우에는 남은 금액을 상속인한테 돌려줍니다. 집값이 하락하거나 아니면 지나치게, 지나치다는 말도 좀 그렇지만 오래 살아서 많이 받을 경우나 그런 경우 부채가 더 큰 경우에는 상환부담이 없기 때문에 그게 주택연금에서 주로 강조하는 장점 중에 하나라고 얘기합니다.

[앵커]

내가 연금을 더 많이 수령했더라도 정부가 남은 건 다 내준다는 그런 거네요.

[답변]

그렇죠. 제도상으로는 그렇게 돼 있습니다.

[앵커]

특별히 제가 손해 볼 일은 없겠네요.

[답변]

그렇죠. 전체적으로 수수료 부분이 조금 들어가긴 하지만 수수료는 그렇게 오래 살거나 집값이 떨어질 때에 대한 대비라고 보시면 될 거 같습니다.

[앵커]

어쨌든 소득 공백 기간을 어떻게 보내느냐에 따라서 인생 후반전이 달라지니까 주택연금 외에 다른 방법 또 어떤 게 있을까요?

[답변]

아까 말씀드린 국민연금이 자기가 받는 나이가 정해졌다고 말씀드렸잖아요. 수급개시시기라고 하는데 그 시기를 당겨 받을 수 있는 제도가 있는데 그거를 조기노령연금이라고 합니다.

[앵커]

흔히 노령연금하면 또 다른 연금인가 하는데 그건 아니고 국민연금이죠?

[답변]

국민연금 중에 노후에 받는 연금을 노령연금이라고 하고요. 당겨 받아서 조기노령연금이라고 한다고 보시면 됩니다.

[앵커]

얼마나 당겨서 받을 수 있어요?

[답변]

자기가 받을 수 있는 나이를 기준으로 해서 최장 5년 정도를 당겨 받을 수 있습니다. 당겨 받으려면 일단 소득 활동에 종사하지 않아야 돼요. 국민연금 전체 가입자 평균 소득이 268만 원 정도 되는데 그거보다 소득이 적으신 분들은 조기노령연금을 수령할 수 있는데 예를 들어 1969년도 이후 출생자들은 65세부터 연금을 받을 수 있는 게 원래 나이인데 저걸 당겨서 받으면, 최장 당겨서 받으면 60세부터 받으실 수 있다. 자기 상황에 맞게끔 수급 시기를 조금 조정해서 받을 수 있는 게 가능하다고 보시면 됩니다.

[앵커]

조금 전에 소득이 없는 경우에 이렇게 조기수령이 가능하다고 하셨는데 그 소득이란 게 사업소득, 금융소득 여러 가지니까 어떤 걸 말씀하시는 거예요?

[답변]

정확하게 보면 근로소득하고 사업소득인데 부동산 임대소득은 사업소득에 포함되잖아요. 그 소득이 얼마 정도냐면 국민연금 전체 가입자의 268만 원, 평균소득보다 적은 경우가 소득 활동에 종사하지 않는다고 보고요. 그런 경우에 연금을 당겨서 수령하는 게 가능하다라고 보시면 됩니다.

[앵커]

그런데 모든 금융상품은 항상 일찍 받으면 나중에 돈을 적게 받는다든지 안 좋은 게 있던데 이거는 어떻습니까?

[답변]

그렇죠. 당겨 받고 금액도 제대로 주면 전부 다 당겨 받을 건데요. 조기노령연금도 마찬가지로 당겨서 받는 만큼 거기에 대해서 약간 디메리트, 불리한 점이 있어요. 연금 수급 시기를 1년씩 당길 때마다 연금액이 6% 정도씩 감액이 됩니다. 그러면 최장 아까 5년 당길 수 있다 그러니까 5년을 당기시면 5X6=30이니까 30%가 줄어들잖아요. 그러면 원래 100만 원 받으시는 분 같으면 전체적으로 70%를 받게 되니까 70만 원 정도를 수령하게 되는 거죠. 그래서 당겨 받으면 적게 받기 때문에 의사결정을 하실 때 약간 신중하게 의사결정을 하실 필요가 있습니다.

[앵커]

알겠습니다. 주택연금 받고 조기노령연금 받고요. 세 번째, 어떤 게 있습니까?

[답변]

보통 직장인들이 세금도 절세하고 노후에 연금도 받는 상품으로 많이 가입하고 있는 게 연금저축이라는 상품이 있어요. 그거는 연말정산 때 보통 세액공제 하려고 많이 가입들 하시거든요. 당장 연금 생각 안 하고 연말정산 세액공제 많이 받자, 라고 가입을 많이 하시는데 그 상품도 언제부터 받을 수 있냐면 55세 이후에 연금 형태로 수령하는 게 가능하기 때문에 소득 공백기에 소득 공백을 메울 수 있는 재원으로 활용하기는 좋은 무기가 된다고 보시면 될 거 같습니다.

[앵커]

이것도 역시 55세부터 일찍 시작해서 인출을 받으면 뒤에 안 좋은 점이 따라붙습니까?

[답변]

가능하면 예를 들면 수령하는 방법이 종신형으로 수령하면 죽을 때까지 받게 되는 거잖아요. 그런 경우는 일찍 하면 금액이 줄죠. 그런데 기간을 정해서 받거나 이런 경우에는 자기가 원하는 금액만큼 수령하는 거라서 빨리 받는다는 차이점만 있는 거라고 보시면 됩니다.

[앵커]

가입 시점을 확인해보고 수령조건을 골라보면 되겠네요.

[답변]

보통 수령조건은 55세 이후에 수령할 수 있고요. 가입 이후에 5년이 경과되면 연금으로 수령하실 수 있습니다.

[앵커]

더 남아있습니까, 혹시? 소득 공백 메울 수 있는 방법?

[답변]

가장 중요한 게 퇴직금이죠.

[앵커]

퇴직금?

[답변]

퇴직금은 원래는 일시금으로 받으면 퇴직소득세라는 걸 내야 하잖아요. 이거를 IRP라고 하는 퇴직금을 전용으로 넣는 계좌가 있는데 거기에 집어넣고 나면 55세 이후에 연금으로 수령할 수 있거든요. 55세 이후에 퇴직하시는 분은 바로 받으실 수 있고요. 그 경우에 퇴직소득세를 30% 가까이 절감할 수 있기 때문에 세금도 절감하고 소득 공백을 메우기에는 좋은 재원이라고 보시면 됩니다.

[앵커]

알겠습니다. 소득 공백 기간을 어떻게 메울지 잘 따져보시고 미리미리 대비해서 장수가 축복이 되는 삶 누리시기 바라겠습니다. 김동엽 상무와 함께했습니다. 고맙습니다.

■ 제보하기

▷ 카카오톡 : 'KBS제보' 검색, 채널 추가

▷ 전화 : 02-781-1234, 4444

▷ 이메일 : kbs1234@kbs.co.kr

▷ 유튜브, 네이버, 카카오에서도 KBS뉴스를 구독해주세요!

- [ET] “국민연금 나오려면 아직 멀었는데”…‘소득 공백’ 메꾸려면?

-

- 입력 2022-06-23 18:09:48

- 수정2022-06-23 18:55:54

■ 프로그램명 : 통합뉴스룸ET

■ 코너명 : 호모 이코노미쿠스

■ 방송시간 : 6월23일(목) 17:50~18:25 KBS2

■ 출연자 : 김동엽 미래에셋 투자와연금센터 상무

■ <통합뉴스룸ET> 홈페이지

https://news.kbs.co.kr/vod/program.do?bcd=0076&ref=pMenu#20220623&1

[앵커]

경제하는 사람들의 마음을 읽어보는 코너 호모 이코노미쿠스입니다.

[녹취]

"근데 퇴직한 거 왜 말 안 했어? 내가 바가지라도 긁을까 봐? 아니면 어디 가서 돈이라도 벌어오라고 등 떠밀 줄 알고?"

[앵커]

퇴직 후 갈 곳은 없고 여기에 배우자 눈치까지 봐야 하는 처지라면 그야말로 좌불안석일 수밖에 없습니다. 그나마 믿을 곳인 국민연금 수령까지 아직도 한참이나 남았는데 그때까지 공백 기간 어떻게 먹고 살아야 할까요. 김동엽 미래에셋 투자와연금센터 상무와 함께 고민해보겠습니다. 상무님, 어서 오세요.

[답변]

안녕하십니까?

[앵커]

보통 퇴직 후에는 국민연금을 효자라고 하는데. 효자가 제가 필요하다고 바로 나타나는 그런 효자는 아니더라고요.

[답변]

효자가 항상 부모님 옆에 있는 건 아니잖아요. 가끔씩 늦을 때도 있는데 효자가 없을 때 어떻게 살지에 대해서 생각도 미리 해두시는 게 되게 중요할 거 같아요. 우리나라 직장인들 같은 경우에 보통 정년이 60세라고 하지만 사실상 그것보다 좀 빨리 은퇴하시는 분도 꽤 있으시잖아요. 보통 55세 60세 사이에 많이 하시는데. 국민연금이라는 게 원래는 60세부터 지급하기로 돼 있었는데 지금 현재 조금씩 시기가 늦춰져서 1969년도 이후 출생자 같은 경우에는 65세부터 받으시거든요. 계산을 해보면 짧으면 한 5년, 길면 10년 정도의 소득 공백 기간이 발생하고요. 그 기간을 어떻게 버텨내느냐에 따라서 노후생활의 성패가 좌우된다고 할 수 있을 거 같습니다.

[앵커]

출생 연도에 따라서 국민연금을 수령하는 시기가 달라진다라는 말씀이신 것 같아요.

[답변]

그렇죠. 지금 현재 같은 경우에는 60년생 분들부터 은퇴하시면서 62세부터 받으시거든요. 자기 나이에 따라서 출생 연도에 따라서 다르다라고 알고 계시면 됩니다.

[앵커]

이게 몇 달도 아니고 몇 년간 보릿고개를 거쳐야 한다면 고민이 될 수밖에 없을 텐데 소득의 공백 기간을 메울 수 있는 방법, 어떤 게 있을까요?

[답변]

내가 쓸 수 있는 무기가 뭐냐, 이걸 확인해보셔야 되는데. 은퇴자분들이 가지고 있는 자산 중에 규모가 제일 큰 게 어떻게 보면 집이잖아요. 집을 활용해서 연금을 받을 수 있는 방법으로 주택연금이라는 제도가 있으니까 그 부분도 한번 관심 깊게 지켜보실 필요가 있을 거 같습니다.

[앵커]

내 집을 담보로 맡기고 매달 연금을 받는 거죠?

[답변]

네, 맞습니다.

[앵커]

집이 있으면 누구나 이 주택연금 가입할 수 있는 건가요?

[답변]

일단 조건이 필요한데요, 나이 조건이 있어요. 나이는 부부 중에 연장자를 기준으로 하는데 55세가 넘어가셔야 되고요. 주택은 가격 기준이 있는데, 여러 주택이라도 상관은 없는데 다주택자도 상관은 없는데, 주택 공시가격 기준으로 9억 원이 넘지 않으셔야지 가입을 할 수 있고요. 일반적으로 주거용 오피스텔도 가입할 수 있냐고 물어보는데 그것도 가능합니다. 전체적으로 가격, 나이 조건을 잘 보시면 될 거 같습니다.

[앵커]

중요한 건 내가 얼마를 받을 수 있냐. 어느 정도 연금 받을 수 있습니까?

[답변]

일단 주택연금액을 결정하는 기준은 크게 두 가지인데요, 하나는 나이입니다. 이때 나이는 부부 중에 나이 적은 사람을 기준으로 한다라고 보시고 나이가 많을수록 연금은 많이 받습니다. 왜냐면 전체적으로 수령하는 기간이 짧아지니까 그렇고요. 두 번째는 집값이죠. 집값이 비싸면 많이 받습니다. 그 기준으로 해서 금액을 한번 예시를 해놨는데. 3억 원짜리 집을 담보로 맡겼을 때 부부 중에 나이 적으신 분이 55세라고 하시면, 48만 3천 원 정도 연금을 받는데 저 금액이 결정이 되면 본인하고 배우자가 사망할 때까지 계속 그 금액을 받습니다. 같은 금액이라고 하더라도 65세인 분이 신청하시면 76만 5천 원 정도 받으니까 나이가 많아지면 조금 더 많이 받는다라고 보시고요. 집값 기준으로 보시면 집값이 한 6억 원 정도 되시는 분은 55세부터 받으시면 한 96만 7천 원 정도 계속 받으시는 거고 65세부터 받으시면 한 153만 원 정도 받으니까 집값 기준, 나이 기준을 잘 보시면 됩니다.

[앵커]

집값은 사실 계속 변하는 거지만 가입 당시의 집값으로 연금이 결정되는 거죠?

[답변]

그렇죠. 많이 물어보는 게 가입하고 집값이 오르면 연금이 늘어나느냐 물어보는데 가입 당시의 금액이 한번 결정되면 이후에 집값이 오르든 떨어지든 상관없이 동일한 금액의 연금을 받게 됩니다.

[앵커]

저렇게 받은 연금은 나중에 갚아야 되는 거잖아요.

[답변]

네, 맞습니다.

[앵커]

언제 갚을지는 내가 갚고 싶을 때 갚으면 되는 건가요?

[답변]

일단 본인이 나 이제 주택연금이 필요 없어라고 생각하시면 언제든지 그때까지 받았던 주택연금액하고요, 이자랑 수수료 부분을 다 갚으시면 청산을 하실 수가 있습니다. 그런데 보통 그런 경우보다는 본인하고 배우자가 다 사망하실 때까지 연금 수령하시잖아요. 다 돌아가시고 나면 자녀가, 상속인이 그걸 상환하게끔 되도록 되어있다고 보시면 됩니다.

[앵커]

일종의 후불제 연금, 이렇게 보면 될 것 같네요.

[답변]

일반적인 연금은 돈을 먼저 내고 연금을 나중에 받는데 주택연금 같은 경우는 주택을 담보로 연금을 먼저 받고 난 다음에 나중에 청산하는 구조를 가지고 있다라고 보시면 됩니다.

[앵커]

내가 한 6억짜리 집 담보로 연금을 수령했는데 6억 이상으로 연금을 받았다. 그럼 나중에 상환할 때 어떻게 해야되는 겁니까?

[답변]

그런 경우에는 이제 집을 팔아도 부채를 다 못 갚는 경우잖아요. 그럼 어떡하나 이런 고민 하시는데 그때는 부족한 부분을 갚지 않으셔도 상관은 없습니다. 반대의 경우도 있을 수 있어요. 내가 받은 연금액보다 주택을 매각했을 때 금액이 더 클 수도 있잖아요. 그 경우에는 남은 금액을 상속인한테 돌려줍니다. 집값이 하락하거나 아니면 지나치게, 지나치다는 말도 좀 그렇지만 오래 살아서 많이 받을 경우나 그런 경우 부채가 더 큰 경우에는 상환부담이 없기 때문에 그게 주택연금에서 주로 강조하는 장점 중에 하나라고 얘기합니다.

[앵커]

내가 연금을 더 많이 수령했더라도 정부가 남은 건 다 내준다는 그런 거네요.

[답변]

그렇죠. 제도상으로는 그렇게 돼 있습니다.

[앵커]

특별히 제가 손해 볼 일은 없겠네요.

[답변]

그렇죠. 전체적으로 수수료 부분이 조금 들어가긴 하지만 수수료는 그렇게 오래 살거나 집값이 떨어질 때에 대한 대비라고 보시면 될 거 같습니다.

[앵커]

어쨌든 소득 공백 기간을 어떻게 보내느냐에 따라서 인생 후반전이 달라지니까 주택연금 외에 다른 방법 또 어떤 게 있을까요?

[답변]

아까 말씀드린 국민연금이 자기가 받는 나이가 정해졌다고 말씀드렸잖아요. 수급개시시기라고 하는데 그 시기를 당겨 받을 수 있는 제도가 있는데 그거를 조기노령연금이라고 합니다.

[앵커]

흔히 노령연금하면 또 다른 연금인가 하는데 그건 아니고 국민연금이죠?

[답변]

국민연금 중에 노후에 받는 연금을 노령연금이라고 하고요. 당겨 받아서 조기노령연금이라고 한다고 보시면 됩니다.

[앵커]

얼마나 당겨서 받을 수 있어요?

[답변]

자기가 받을 수 있는 나이를 기준으로 해서 최장 5년 정도를 당겨 받을 수 있습니다. 당겨 받으려면 일단 소득 활동에 종사하지 않아야 돼요. 국민연금 전체 가입자 평균 소득이 268만 원 정도 되는데 그거보다 소득이 적으신 분들은 조기노령연금을 수령할 수 있는데 예를 들어 1969년도 이후 출생자들은 65세부터 연금을 받을 수 있는 게 원래 나이인데 저걸 당겨서 받으면, 최장 당겨서 받으면 60세부터 받으실 수 있다. 자기 상황에 맞게끔 수급 시기를 조금 조정해서 받을 수 있는 게 가능하다고 보시면 됩니다.

[앵커]

조금 전에 소득이 없는 경우에 이렇게 조기수령이 가능하다고 하셨는데 그 소득이란 게 사업소득, 금융소득 여러 가지니까 어떤 걸 말씀하시는 거예요?

[답변]

정확하게 보면 근로소득하고 사업소득인데 부동산 임대소득은 사업소득에 포함되잖아요. 그 소득이 얼마 정도냐면 국민연금 전체 가입자의 268만 원, 평균소득보다 적은 경우가 소득 활동에 종사하지 않는다고 보고요. 그런 경우에 연금을 당겨서 수령하는 게 가능하다라고 보시면 됩니다.

[앵커]

그런데 모든 금융상품은 항상 일찍 받으면 나중에 돈을 적게 받는다든지 안 좋은 게 있던데 이거는 어떻습니까?

[답변]

그렇죠. 당겨 받고 금액도 제대로 주면 전부 다 당겨 받을 건데요. 조기노령연금도 마찬가지로 당겨서 받는 만큼 거기에 대해서 약간 디메리트, 불리한 점이 있어요. 연금 수급 시기를 1년씩 당길 때마다 연금액이 6% 정도씩 감액이 됩니다. 그러면 최장 아까 5년 당길 수 있다 그러니까 5년을 당기시면 5X6=30이니까 30%가 줄어들잖아요. 그러면 원래 100만 원 받으시는 분 같으면 전체적으로 70%를 받게 되니까 70만 원 정도를 수령하게 되는 거죠. 그래서 당겨 받으면 적게 받기 때문에 의사결정을 하실 때 약간 신중하게 의사결정을 하실 필요가 있습니다.

[앵커]

알겠습니다. 주택연금 받고 조기노령연금 받고요. 세 번째, 어떤 게 있습니까?

[답변]

보통 직장인들이 세금도 절세하고 노후에 연금도 받는 상품으로 많이 가입하고 있는 게 연금저축이라는 상품이 있어요. 그거는 연말정산 때 보통 세액공제 하려고 많이 가입들 하시거든요. 당장 연금 생각 안 하고 연말정산 세액공제 많이 받자, 라고 가입을 많이 하시는데 그 상품도 언제부터 받을 수 있냐면 55세 이후에 연금 형태로 수령하는 게 가능하기 때문에 소득 공백기에 소득 공백을 메울 수 있는 재원으로 활용하기는 좋은 무기가 된다고 보시면 될 거 같습니다.

[앵커]

이것도 역시 55세부터 일찍 시작해서 인출을 받으면 뒤에 안 좋은 점이 따라붙습니까?

[답변]

가능하면 예를 들면 수령하는 방법이 종신형으로 수령하면 죽을 때까지 받게 되는 거잖아요. 그런 경우는 일찍 하면 금액이 줄죠. 그런데 기간을 정해서 받거나 이런 경우에는 자기가 원하는 금액만큼 수령하는 거라서 빨리 받는다는 차이점만 있는 거라고 보시면 됩니다.

[앵커]

가입 시점을 확인해보고 수령조건을 골라보면 되겠네요.

[답변]

보통 수령조건은 55세 이후에 수령할 수 있고요. 가입 이후에 5년이 경과되면 연금으로 수령하실 수 있습니다.

[앵커]

더 남아있습니까, 혹시? 소득 공백 메울 수 있는 방법?

[답변]

가장 중요한 게 퇴직금이죠.

[앵커]

퇴직금?

[답변]

퇴직금은 원래는 일시금으로 받으면 퇴직소득세라는 걸 내야 하잖아요. 이거를 IRP라고 하는 퇴직금을 전용으로 넣는 계좌가 있는데 거기에 집어넣고 나면 55세 이후에 연금으로 수령할 수 있거든요. 55세 이후에 퇴직하시는 분은 바로 받으실 수 있고요. 그 경우에 퇴직소득세를 30% 가까이 절감할 수 있기 때문에 세금도 절감하고 소득 공백을 메우기에는 좋은 재원이라고 보시면 됩니다.

[앵커]

알겠습니다. 소득 공백 기간을 어떻게 메울지 잘 따져보시고 미리미리 대비해서 장수가 축복이 되는 삶 누리시기 바라겠습니다. 김동엽 상무와 함께했습니다. 고맙습니다.

■ 코너명 : 호모 이코노미쿠스

■ 방송시간 : 6월23일(목) 17:50~18:25 KBS2

■ 출연자 : 김동엽 미래에셋 투자와연금센터 상무

■ <통합뉴스룸ET> 홈페이지

https://news.kbs.co.kr/vod/program.do?bcd=0076&ref=pMenu#20220623&1

[앵커]

경제하는 사람들의 마음을 읽어보는 코너 호모 이코노미쿠스입니다.

[녹취]

"근데 퇴직한 거 왜 말 안 했어? 내가 바가지라도 긁을까 봐? 아니면 어디 가서 돈이라도 벌어오라고 등 떠밀 줄 알고?"

[앵커]

퇴직 후 갈 곳은 없고 여기에 배우자 눈치까지 봐야 하는 처지라면 그야말로 좌불안석일 수밖에 없습니다. 그나마 믿을 곳인 국민연금 수령까지 아직도 한참이나 남았는데 그때까지 공백 기간 어떻게 먹고 살아야 할까요. 김동엽 미래에셋 투자와연금센터 상무와 함께 고민해보겠습니다. 상무님, 어서 오세요.

[답변]

안녕하십니까?

[앵커]

보통 퇴직 후에는 국민연금을 효자라고 하는데. 효자가 제가 필요하다고 바로 나타나는 그런 효자는 아니더라고요.

[답변]

효자가 항상 부모님 옆에 있는 건 아니잖아요. 가끔씩 늦을 때도 있는데 효자가 없을 때 어떻게 살지에 대해서 생각도 미리 해두시는 게 되게 중요할 거 같아요. 우리나라 직장인들 같은 경우에 보통 정년이 60세라고 하지만 사실상 그것보다 좀 빨리 은퇴하시는 분도 꽤 있으시잖아요. 보통 55세 60세 사이에 많이 하시는데. 국민연금이라는 게 원래는 60세부터 지급하기로 돼 있었는데 지금 현재 조금씩 시기가 늦춰져서 1969년도 이후 출생자 같은 경우에는 65세부터 받으시거든요. 계산을 해보면 짧으면 한 5년, 길면 10년 정도의 소득 공백 기간이 발생하고요. 그 기간을 어떻게 버텨내느냐에 따라서 노후생활의 성패가 좌우된다고 할 수 있을 거 같습니다.

[앵커]

출생 연도에 따라서 국민연금을 수령하는 시기가 달라진다라는 말씀이신 것 같아요.

[답변]

그렇죠. 지금 현재 같은 경우에는 60년생 분들부터 은퇴하시면서 62세부터 받으시거든요. 자기 나이에 따라서 출생 연도에 따라서 다르다라고 알고 계시면 됩니다.

[앵커]

이게 몇 달도 아니고 몇 년간 보릿고개를 거쳐야 한다면 고민이 될 수밖에 없을 텐데 소득의 공백 기간을 메울 수 있는 방법, 어떤 게 있을까요?

[답변]

내가 쓸 수 있는 무기가 뭐냐, 이걸 확인해보셔야 되는데. 은퇴자분들이 가지고 있는 자산 중에 규모가 제일 큰 게 어떻게 보면 집이잖아요. 집을 활용해서 연금을 받을 수 있는 방법으로 주택연금이라는 제도가 있으니까 그 부분도 한번 관심 깊게 지켜보실 필요가 있을 거 같습니다.

[앵커]

내 집을 담보로 맡기고 매달 연금을 받는 거죠?

[답변]

네, 맞습니다.

[앵커]

집이 있으면 누구나 이 주택연금 가입할 수 있는 건가요?

[답변]

일단 조건이 필요한데요, 나이 조건이 있어요. 나이는 부부 중에 연장자를 기준으로 하는데 55세가 넘어가셔야 되고요. 주택은 가격 기준이 있는데, 여러 주택이라도 상관은 없는데 다주택자도 상관은 없는데, 주택 공시가격 기준으로 9억 원이 넘지 않으셔야지 가입을 할 수 있고요. 일반적으로 주거용 오피스텔도 가입할 수 있냐고 물어보는데 그것도 가능합니다. 전체적으로 가격, 나이 조건을 잘 보시면 될 거 같습니다.

[앵커]

중요한 건 내가 얼마를 받을 수 있냐. 어느 정도 연금 받을 수 있습니까?

[답변]

일단 주택연금액을 결정하는 기준은 크게 두 가지인데요, 하나는 나이입니다. 이때 나이는 부부 중에 나이 적은 사람을 기준으로 한다라고 보시고 나이가 많을수록 연금은 많이 받습니다. 왜냐면 전체적으로 수령하는 기간이 짧아지니까 그렇고요. 두 번째는 집값이죠. 집값이 비싸면 많이 받습니다. 그 기준으로 해서 금액을 한번 예시를 해놨는데. 3억 원짜리 집을 담보로 맡겼을 때 부부 중에 나이 적으신 분이 55세라고 하시면, 48만 3천 원 정도 연금을 받는데 저 금액이 결정이 되면 본인하고 배우자가 사망할 때까지 계속 그 금액을 받습니다. 같은 금액이라고 하더라도 65세인 분이 신청하시면 76만 5천 원 정도 받으니까 나이가 많아지면 조금 더 많이 받는다라고 보시고요. 집값 기준으로 보시면 집값이 한 6억 원 정도 되시는 분은 55세부터 받으시면 한 96만 7천 원 정도 계속 받으시는 거고 65세부터 받으시면 한 153만 원 정도 받으니까 집값 기준, 나이 기준을 잘 보시면 됩니다.

[앵커]

집값은 사실 계속 변하는 거지만 가입 당시의 집값으로 연금이 결정되는 거죠?

[답변]

그렇죠. 많이 물어보는 게 가입하고 집값이 오르면 연금이 늘어나느냐 물어보는데 가입 당시의 금액이 한번 결정되면 이후에 집값이 오르든 떨어지든 상관없이 동일한 금액의 연금을 받게 됩니다.

[앵커]

저렇게 받은 연금은 나중에 갚아야 되는 거잖아요.

[답변]

네, 맞습니다.

[앵커]

언제 갚을지는 내가 갚고 싶을 때 갚으면 되는 건가요?

[답변]

일단 본인이 나 이제 주택연금이 필요 없어라고 생각하시면 언제든지 그때까지 받았던 주택연금액하고요, 이자랑 수수료 부분을 다 갚으시면 청산을 하실 수가 있습니다. 그런데 보통 그런 경우보다는 본인하고 배우자가 다 사망하실 때까지 연금 수령하시잖아요. 다 돌아가시고 나면 자녀가, 상속인이 그걸 상환하게끔 되도록 되어있다고 보시면 됩니다.

[앵커]

일종의 후불제 연금, 이렇게 보면 될 것 같네요.

[답변]

일반적인 연금은 돈을 먼저 내고 연금을 나중에 받는데 주택연금 같은 경우는 주택을 담보로 연금을 먼저 받고 난 다음에 나중에 청산하는 구조를 가지고 있다라고 보시면 됩니다.

[앵커]

내가 한 6억짜리 집 담보로 연금을 수령했는데 6억 이상으로 연금을 받았다. 그럼 나중에 상환할 때 어떻게 해야되는 겁니까?

[답변]

그런 경우에는 이제 집을 팔아도 부채를 다 못 갚는 경우잖아요. 그럼 어떡하나 이런 고민 하시는데 그때는 부족한 부분을 갚지 않으셔도 상관은 없습니다. 반대의 경우도 있을 수 있어요. 내가 받은 연금액보다 주택을 매각했을 때 금액이 더 클 수도 있잖아요. 그 경우에는 남은 금액을 상속인한테 돌려줍니다. 집값이 하락하거나 아니면 지나치게, 지나치다는 말도 좀 그렇지만 오래 살아서 많이 받을 경우나 그런 경우 부채가 더 큰 경우에는 상환부담이 없기 때문에 그게 주택연금에서 주로 강조하는 장점 중에 하나라고 얘기합니다.

[앵커]

내가 연금을 더 많이 수령했더라도 정부가 남은 건 다 내준다는 그런 거네요.

[답변]

그렇죠. 제도상으로는 그렇게 돼 있습니다.

[앵커]

특별히 제가 손해 볼 일은 없겠네요.

[답변]

그렇죠. 전체적으로 수수료 부분이 조금 들어가긴 하지만 수수료는 그렇게 오래 살거나 집값이 떨어질 때에 대한 대비라고 보시면 될 거 같습니다.

[앵커]

어쨌든 소득 공백 기간을 어떻게 보내느냐에 따라서 인생 후반전이 달라지니까 주택연금 외에 다른 방법 또 어떤 게 있을까요?

[답변]

아까 말씀드린 국민연금이 자기가 받는 나이가 정해졌다고 말씀드렸잖아요. 수급개시시기라고 하는데 그 시기를 당겨 받을 수 있는 제도가 있는데 그거를 조기노령연금이라고 합니다.

[앵커]

흔히 노령연금하면 또 다른 연금인가 하는데 그건 아니고 국민연금이죠?

[답변]

국민연금 중에 노후에 받는 연금을 노령연금이라고 하고요. 당겨 받아서 조기노령연금이라고 한다고 보시면 됩니다.

[앵커]

얼마나 당겨서 받을 수 있어요?

[답변]

자기가 받을 수 있는 나이를 기준으로 해서 최장 5년 정도를 당겨 받을 수 있습니다. 당겨 받으려면 일단 소득 활동에 종사하지 않아야 돼요. 국민연금 전체 가입자 평균 소득이 268만 원 정도 되는데 그거보다 소득이 적으신 분들은 조기노령연금을 수령할 수 있는데 예를 들어 1969년도 이후 출생자들은 65세부터 연금을 받을 수 있는 게 원래 나이인데 저걸 당겨서 받으면, 최장 당겨서 받으면 60세부터 받으실 수 있다. 자기 상황에 맞게끔 수급 시기를 조금 조정해서 받을 수 있는 게 가능하다고 보시면 됩니다.

[앵커]

조금 전에 소득이 없는 경우에 이렇게 조기수령이 가능하다고 하셨는데 그 소득이란 게 사업소득, 금융소득 여러 가지니까 어떤 걸 말씀하시는 거예요?

[답변]

정확하게 보면 근로소득하고 사업소득인데 부동산 임대소득은 사업소득에 포함되잖아요. 그 소득이 얼마 정도냐면 국민연금 전체 가입자의 268만 원, 평균소득보다 적은 경우가 소득 활동에 종사하지 않는다고 보고요. 그런 경우에 연금을 당겨서 수령하는 게 가능하다라고 보시면 됩니다.

[앵커]

그런데 모든 금융상품은 항상 일찍 받으면 나중에 돈을 적게 받는다든지 안 좋은 게 있던데 이거는 어떻습니까?

[답변]

그렇죠. 당겨 받고 금액도 제대로 주면 전부 다 당겨 받을 건데요. 조기노령연금도 마찬가지로 당겨서 받는 만큼 거기에 대해서 약간 디메리트, 불리한 점이 있어요. 연금 수급 시기를 1년씩 당길 때마다 연금액이 6% 정도씩 감액이 됩니다. 그러면 최장 아까 5년 당길 수 있다 그러니까 5년을 당기시면 5X6=30이니까 30%가 줄어들잖아요. 그러면 원래 100만 원 받으시는 분 같으면 전체적으로 70%를 받게 되니까 70만 원 정도를 수령하게 되는 거죠. 그래서 당겨 받으면 적게 받기 때문에 의사결정을 하실 때 약간 신중하게 의사결정을 하실 필요가 있습니다.

[앵커]

알겠습니다. 주택연금 받고 조기노령연금 받고요. 세 번째, 어떤 게 있습니까?

[답변]

보통 직장인들이 세금도 절세하고 노후에 연금도 받는 상품으로 많이 가입하고 있는 게 연금저축이라는 상품이 있어요. 그거는 연말정산 때 보통 세액공제 하려고 많이 가입들 하시거든요. 당장 연금 생각 안 하고 연말정산 세액공제 많이 받자, 라고 가입을 많이 하시는데 그 상품도 언제부터 받을 수 있냐면 55세 이후에 연금 형태로 수령하는 게 가능하기 때문에 소득 공백기에 소득 공백을 메울 수 있는 재원으로 활용하기는 좋은 무기가 된다고 보시면 될 거 같습니다.

[앵커]

이것도 역시 55세부터 일찍 시작해서 인출을 받으면 뒤에 안 좋은 점이 따라붙습니까?

[답변]

가능하면 예를 들면 수령하는 방법이 종신형으로 수령하면 죽을 때까지 받게 되는 거잖아요. 그런 경우는 일찍 하면 금액이 줄죠. 그런데 기간을 정해서 받거나 이런 경우에는 자기가 원하는 금액만큼 수령하는 거라서 빨리 받는다는 차이점만 있는 거라고 보시면 됩니다.

[앵커]

가입 시점을 확인해보고 수령조건을 골라보면 되겠네요.

[답변]

보통 수령조건은 55세 이후에 수령할 수 있고요. 가입 이후에 5년이 경과되면 연금으로 수령하실 수 있습니다.

[앵커]

더 남아있습니까, 혹시? 소득 공백 메울 수 있는 방법?

[답변]

가장 중요한 게 퇴직금이죠.

[앵커]

퇴직금?

[답변]

퇴직금은 원래는 일시금으로 받으면 퇴직소득세라는 걸 내야 하잖아요. 이거를 IRP라고 하는 퇴직금을 전용으로 넣는 계좌가 있는데 거기에 집어넣고 나면 55세 이후에 연금으로 수령할 수 있거든요. 55세 이후에 퇴직하시는 분은 바로 받으실 수 있고요. 그 경우에 퇴직소득세를 30% 가까이 절감할 수 있기 때문에 세금도 절감하고 소득 공백을 메우기에는 좋은 재원이라고 보시면 됩니다.

[앵커]

알겠습니다. 소득 공백 기간을 어떻게 메울지 잘 따져보시고 미리미리 대비해서 장수가 축복이 되는 삶 누리시기 바라겠습니다. 김동엽 상무와 함께했습니다. 고맙습니다.

이 기사가 좋으셨다면

-

좋아요

0

-

응원해요

0

-

후속 원해요

0

오늘의 핫 클릭

실시간 뜨거운 관심을 받고 있는 뉴스

헤드라인

이 기사에 대한 의견을 남겨주세요.