■ 청년 부채 얼마나 늘었길래?

우리나라 가계부채 문제의 심각성은 일단 논외로 하고, 청년들의 빚 문제가 갈수록 심각해지고 있습니다. 금융감독원과 가계금융복지조사 등의 자료를 분석한 결과 전체 가구 평균 부채액은 2017년 7,099만원에서 2021년 8,801만원으로 4년 사이 24% 늘었습니다. 그런데, 20대 가구주는 같은 기간 2,393만원에서 3,550만원으로 49% 증가해 전체 가계 증가율의 2배 이상 늘었습니다. 30대 가구주는 같은 기간 6,920만원에서 1억 1,190만원으로 62% 증가해 전체 가계 증가율의 3배 가까이 늘었습니다.

살다보면 빚을 지는 순간이 있을 수 있죠. 그런데, 특히나 2030 층에서 증가폭이 가파르다는 게 문제입니다. 전체 가구 중 부채보유 가구는 2017년 63.5%에서 2021년 63.6%로 0.1% 포인트 증가한 반면, 20대 가구는 47.7%에서 56.1%로 8.4% 포인트 늘었습니다. 30대 가구의 경우 72.1%에서 78.6%로 6.7% 포인트 증가.해 전체 가구는 큰 변화가 없는 대신 2030 세대에서 빚을 진 가구가 크게 늘어난 걸 알 수 있습니다.

■ 아파트 투자 열풍에 합류한 2030 세대

왜 늘었을까요? 가장 큰 이유는 주택 구입과 가상자산 투자 등 이른바 '빚투'입니다.

지난 몇 년 간 아파트 투자 열풍을 타고 2030 세대가 "지금 아니면 집을 구할수 없다"는 생각으로 돈을 빌려 주택 구입에 나섰습니다. 2030세대의 서울 아파트 거래 비중은 2020년 상반기 34.6%였지만, 2020년 하반기 40.2%, 2021년 상반기 41.4%, 2021년 하반기 42%로 40%를 훌쩍 넘겼습니다. 집값 상승 시류를 타고 짧은 기간 안에 젊은층이 주택구입에 뛰어든 겁니다.

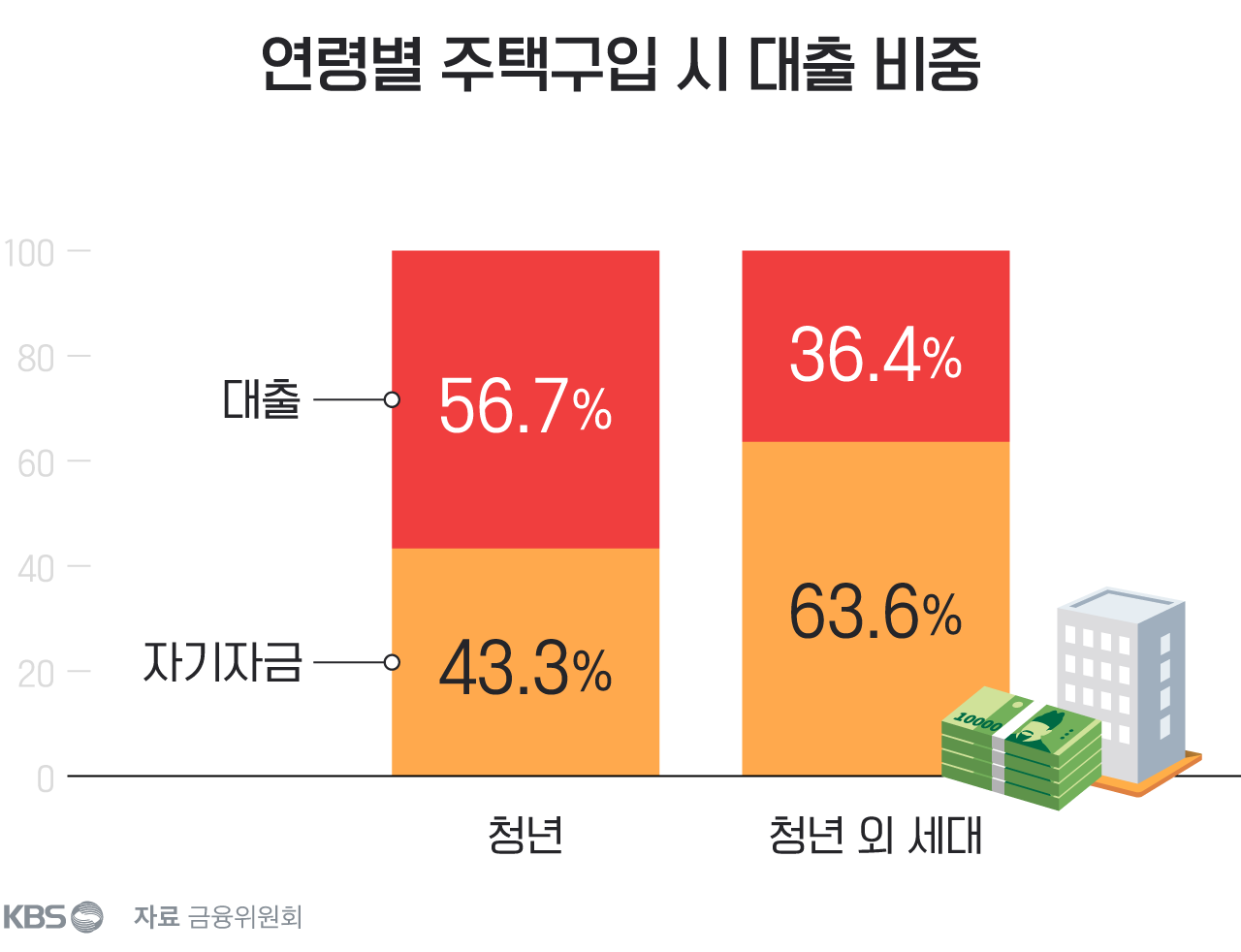

40~50대에 비해 상대적으로 모아놓은 돈이 없기 때문에 청년세대는 대출 비중이 높습니다. 청년 외 세대의 대출 비중이 36.4%인 반면, 청년 세대는 대출 비중이 56.7%나 됩니다. 특히 갭투자에 나선 청년층은 자기자본 비율이 훨씬 적습니다. 주택가격이 계속 오르고 대출이자율도 낮게 유지된다면 이런 청년세대의 대출 투자가 무너지지 않을수 있지만, 집값이 마냥 오를 수 만은 없습니다. 게다가 저금리 시대가 끝나고야 말았습니다.

특히 최근 몇년 새 집값은 주택가치 대비 너무 올라 거품이라는 경고를 받아왔습니다. 금융 비용을 제외한 연간 소득 대비 서울 주택가격 비율(PIR)은 지난해 말 19배까지 치솟았다가 지난 6월 17.6배를 기록했습니다. 그래도 한푼도 안쓰고 17.6년 동안 돈을 모아야 간신히 집을 살 수 있다는 얘깁니다. 지난해 6월 기준으로 세계 주요도시와 비교해보면 부동산 광풍이 불었다 최근 버블 붕괴 위험이 높아진 중국 주요 도시를 제외하곤 서울 주택 가격이 소득 대비해 가장 높은 수준이었습니다.

■ 돈 빌려 투자했지만 집값은 떨어지고...

이 비싼 집을 사기 위해 청년층이 최근 몇년 간 주택시장에 뛰어들었던 겁니다. 문제는 2015년 이래 연 2% 이하 저금리 속에 풍부한 유동성으로 집값 상승이 이어져 왔지만, 고물가를 잡기 위해 금리인상 기조로 바뀌면서 집값이 하락세로 돌아섰다는 점입니다. 서울은 9월 1일 기준 14주 연속 아파트 가격이 하락했고, 강남구에선 전용면적 134㎡ 아파트 가격이 고점 대비 7억 원이나 떨어져 거래되기도 했습니다. 여기에 내년 전국 아파트 입주 물량이 올해보다 6만 4천 호 늘어나 고금리에 따른 수요감소에 더해 가격하락을 더 부채질 할 것으로 예상됩니다.

부동산 가격이 방향을 바꾸는 건 주식에 비해 훨씬 긴 시간이 필요합니다. 이 때문에 지금의 주택가격 하락세가 다시 상승세로 돌아서려면 기준금리가 상승세를 멈추고 다시 연 2% 아래로 내려간 뒤에 바닥을 확인하는 과정을 거쳐야 합니다. 하지만, 올해와 내년 상반기까지 금리인상이 예상되고 있어서 현 상황에서 연 2% 이하 기준금리로 내려가는 걸 기대해선 안됩니다. 특히 빚에 기대서 집을 산 2030세대는 대출금리 인상과 집값하락을 온몸으로 버텨내야하기 때문에 앞으로 장시간 고통의 시간을 보내야 할 것으로 우려됩니다.

■ 빚투, 주식·가상자산 투자에 뛰어든 젊은이들

한쪽에선 청년 세대가 주택투자에 나섰다면 다른 한쪽에선 주식이나 가상자산 투자에 뛰어든 젊은이들이 급증했습니다. 2018년 기준 전체 주식 소유자 가운데 28%가 2030세대였지만, 2021년 기준 41%로 13%포인트 늘어났습니다.

투자자가 늘어난 만큼 증권사에서 빌린 돈도 늘어나 2020년 6월 말 기준으로 주요 증권사의 2030세대 신용융자 잔액은 1조 9천억 원이었는데, 불과 1년 사이(2021년 6월) 3조 6천억 원으로 2배 가까이 늘었습니다.

일단 빌려서 투자하더라도 주가가 오르면 된다는 생각이었습니다. 문제는 여기서 발생했습니다. 주가도 그렇고 주택가격도 그렇고 계속 오르기만 하지는 않습니다. 경기와 경제상황에 따라 오르고 내리고를 반복합니다. 문제는 그 사이클의 주기가 얼마나 짧고 긴가에 달려 있습니다. 일례로 2007년 금융위기 때 떨어진 코스피지수는 다시 전고점을 회복하고 본격적으로 반등할 때까지 10년이나 걸렸습니다.

2018년에서 2020년 초에 주식시장에 들어왔다가 2021년 6월 주가가 꼭지점을 찍기 전에 빠져나간 투자자는 수익을 얻었겠지만, 대부분의 청년 투자자들은 다른 상당수의 투자자들과 마찬가지로 제때 돈을 빼내지 못했습니다. 주가가 더 오를 것이란 기대감에, 혹은 잠시 하락했다가 반등해 본전 위로 올라가면 자금을 빼낼 것이란 생각에 주식을 움켜쥐고 있는 투자자들이 많았습니다.

빚을 얻어 투자에 나섰지만 2021년 6월 정점을 찍은 코스피 지수는 만 1년이 넘게 하락해 현재 30% 가량 빠졌습니다. 그리고, 빚을 얻어 투자에 나선 청년층 가운데 상당수는 부채의 늪에 빠지고 말았습니다. 그리고, 올해말과 내년 세계적 경기 침체 우려감이 커지고 있어서 젊은 투자자들은 긴장의 하루하루를 보내고 있습니다.

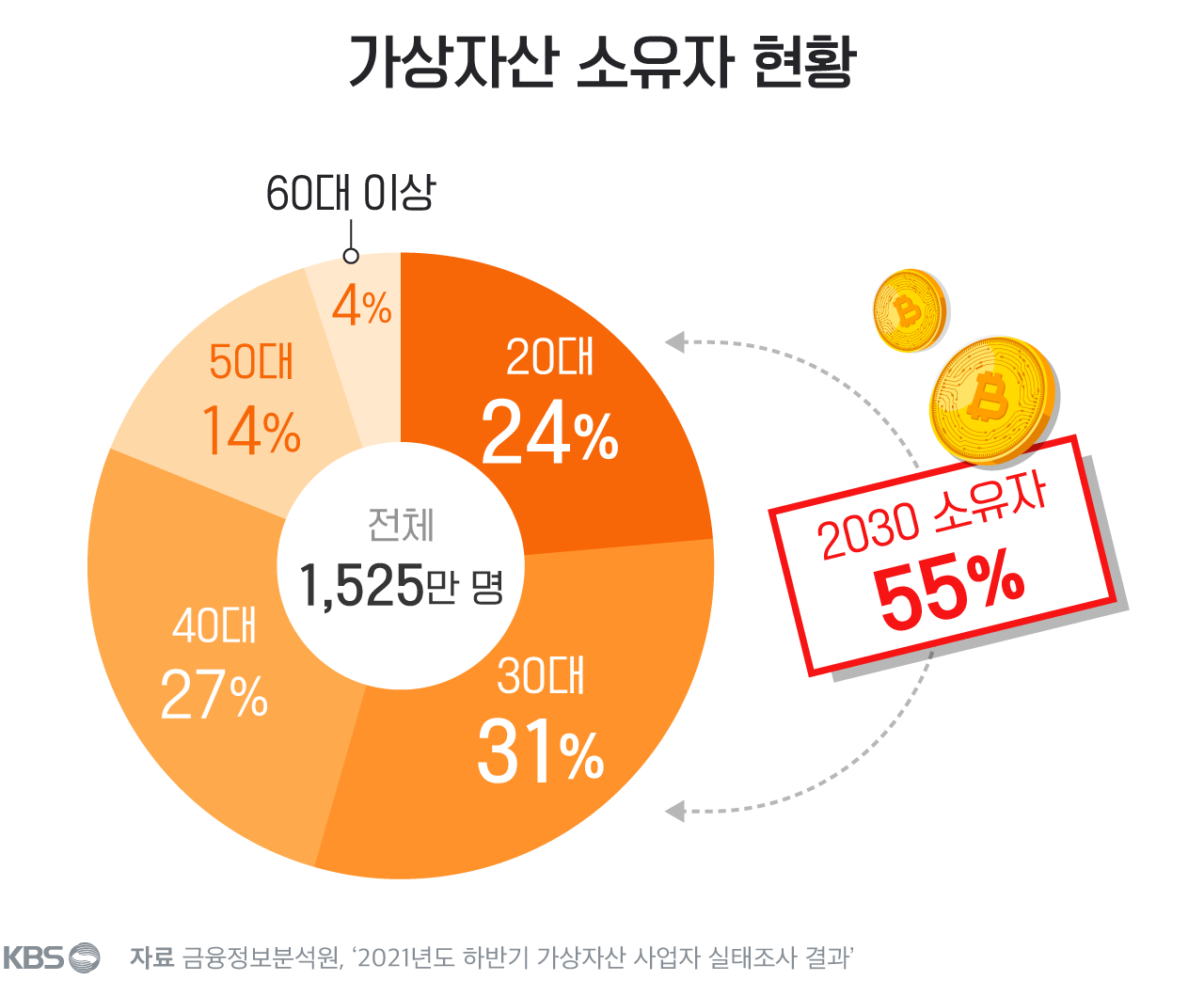

가상자산 투자는 주식보다 더 심각합니다. 가상자산에 투자하고 있는 1,525만 명 가운데 절반이 넘는 55%가 바로 2030세대입니다. 주식보다 비중이 더 높습니다. 이들 중 상당수는 가상자산이 어떤 가치가 있고 어떤 원리로 투자의 대상이 되는지 모르고, 투자 붐을 타고 큰 수익을 올릴 거란 기대감에 가상자산 시장에 뛰어들었습니다.

코스피지수가 2021년 6월에 정점을 찍은 반면 비트코인의 경우 2021년 11월에 정점을 찍고 폭락하고 있습니다. 9월 현재 2021년 11월 고점 대비 무려 60% 이상 하락해 변동성 면에서 주식시장을 훨씬 능가하고 있습니다. 그만큼 투자자들이 받는 금전적, 심리적 충격은 클 수 밖에 없습니다.

■ 금리 인상 시기, 대출 원리금 얼마나 버틸까?

이제 관심은 청년 대출자들의 상환 능력과 얼마나 버틸 수 있느냐입니다. 변동금리 주택담보대출 금리가 최고 연 6%를 넘어서면서 4억원을 대출받았을 경우 지난해 월평균 176만 원 수준이었던 원리금 상환액은 220만 원 이상으로 올랐습니다. 매달 220만 원을 대출 원리금 갚기에 쓴다면 왠만한 소득으로 감내하기 벅차게 됩니다.

금리 인상에 따른 아파트 가격 하락세가 몇달간 계속되면서 2030세대의 주택 매도세도 감지되고 있습니다.법원 등기정보광장에 아파트나 빌라 등을 소유권이전 등기 신청한 2030세대 매도인 비중은 올 초 14.98%에서 7월 16.04%로 늘었습니다. 금리가 오르고 주택 가격 하락세가 계속될수록 샀던 집을 다시 되파는 젊은층은 늘어날 것으로 예상됩니다.

주택은 물론 주식·가상자산 투자를 포함해 대출을 한 젊은 세대의 채무위험성은 곳곳에서 포착되고 있습니다. 특히 1금융권이 아닌 2금융권으로 밀린 청년 다중채무자(3곳 이상에서 대출)가 늘고 있는데, 높은 대출이자를 받는 저축은행에서 4월 기준 청년층 다중채무자수는 2017년 말보다 10.6% 늘어난 50만 3000명에 달했고, 채무액은 71.1% 늘어난 11조 1000억 원으로 나타났습니다. 3곳 이상에서 돈을 빌렸다는 것은 돌려막기의 덫에 빠질 위험이 있다는 얘깁니다.

한국은행 조사결과 청년층의 취약차주 비중은 올 1분기 말 6.9%에 달했습니다. 취약차주란 3곳 이상에서 돈을 빌렸는데, 소득 하위 30% 저소득층이거나 7등급 이하 저신용자를 말합니다. 그러니까 다중채무에 더해 빚 갚을 능력이 현저히 떨어지는 사람들입니다. 여기에 2년 안에 취약차주로 전락할 위험이 있는 잠재 취약차주 비중은 17.1%로 다시 말해 돈 빌린 2030세대 5명 중 1명 이상이 현재 아주 위험하거나 곧 위험에 처할 상황이란 겁니다.

실제로 최근 젊은층이 다른 연령층보다 제때 돈을 갚지 못하는 상황으로 내몰리고 있는 것은 수치로 나타납니다. 2021년 말 기준 2030세대 취약차주 연체율은 지난해 1분기보다 0.8%포인트 상승한 5.8%로 다른 연령층 취약차주 연체율이 6.2%에서 5.5%로 줄어든 것과 확연히 대비되고 있습니다.

정부는 지난 7월 빚투에 나선 2030세대까지 포함한 채무조정 지원방안을 내놨다가 여론의 질타를 받기도 했습니다. 뒤늦게 대출 원금 탕감은 아니라며 해명했지만, 당시 정부 비상경제민생회의 자료에 분명히 "청년·서민의 투자 실패 등이 장기간 사회적 낙인이 되지 않도록 지원하는 '청년특례 채무조정 제도'를 신설하겠다"라며 '투자 실패'에 대한 지원을 언급했습니다.

청년 빚 문제는 취업난, 저출산 이슈와 함께 우리 사회의 미래를 어둡게 하는 요소입니다. 청년들이 부채의 덫에 빠지지 않게 미리 사전 차단을 철저히 못했던 점이 가장 문제지만, 청년들을 돕는 방법이 자칫 성실하게 빚을 갚는 이들 또 투자보다는 착실히 돈을 모아온 이들에게, 상실감을 안겨주는 방향으로 가서도 안될 것입니다.

(인포그래픽: 권세라)

■ 제보하기

▷ 카카오톡 : 'KBS제보' 검색, 채널 추가

▷ 전화 : 02-781-1234, 4444

▷ 이메일 : kbs1234@kbs.co.kr

▷ 유튜브, 네이버, 카카오에서도 KBS뉴스를 구독해주세요!

- 부채 덫에 걸린 청년세대…대출이자 버틸 수 있나?

-

- 입력 2022-09-11 08:00:24

■ 청년 부채 얼마나 늘었길래?

우리나라 가계부채 문제의 심각성은 일단 논외로 하고, 청년들의 빚 문제가 갈수록 심각해지고 있습니다. 금융감독원과 가계금융복지조사 등의 자료를 분석한 결과 전체 가구 평균 부채액은 2017년 7,099만원에서 2021년 8,801만원으로 4년 사이 24% 늘었습니다. 그런데, 20대 가구주는 같은 기간 2,393만원에서 3,550만원으로 49% 증가해 전체 가계 증가율의 2배 이상 늘었습니다. 30대 가구주는 같은 기간 6,920만원에서 1억 1,190만원으로 62% 증가해 전체 가계 증가율의 3배 가까이 늘었습니다.

살다보면 빚을 지는 순간이 있을 수 있죠. 그런데, 특히나 2030 층에서 증가폭이 가파르다는 게 문제입니다. 전체 가구 중 부채보유 가구는 2017년 63.5%에서 2021년 63.6%로 0.1% 포인트 증가한 반면, 20대 가구는 47.7%에서 56.1%로 8.4% 포인트 늘었습니다. 30대 가구의 경우 72.1%에서 78.6%로 6.7% 포인트 증가.해 전체 가구는 큰 변화가 없는 대신 2030 세대에서 빚을 진 가구가 크게 늘어난 걸 알 수 있습니다.

■ 아파트 투자 열풍에 합류한 2030 세대

왜 늘었을까요? 가장 큰 이유는 주택 구입과 가상자산 투자 등 이른바 '빚투'입니다.

지난 몇 년 간 아파트 투자 열풍을 타고 2030 세대가 "지금 아니면 집을 구할수 없다"는 생각으로 돈을 빌려 주택 구입에 나섰습니다. 2030세대의 서울 아파트 거래 비중은 2020년 상반기 34.6%였지만, 2020년 하반기 40.2%, 2021년 상반기 41.4%, 2021년 하반기 42%로 40%를 훌쩍 넘겼습니다. 집값 상승 시류를 타고 짧은 기간 안에 젊은층이 주택구입에 뛰어든 겁니다.

40~50대에 비해 상대적으로 모아놓은 돈이 없기 때문에 청년세대는 대출 비중이 높습니다. 청년 외 세대의 대출 비중이 36.4%인 반면, 청년 세대는 대출 비중이 56.7%나 됩니다. 특히 갭투자에 나선 청년층은 자기자본 비율이 훨씬 적습니다. 주택가격이 계속 오르고 대출이자율도 낮게 유지된다면 이런 청년세대의 대출 투자가 무너지지 않을수 있지만, 집값이 마냥 오를 수 만은 없습니다. 게다가 저금리 시대가 끝나고야 말았습니다.

특히 최근 몇년 새 집값은 주택가치 대비 너무 올라 거품이라는 경고를 받아왔습니다. 금융 비용을 제외한 연간 소득 대비 서울 주택가격 비율(PIR)은 지난해 말 19배까지 치솟았다가 지난 6월 17.6배를 기록했습니다. 그래도 한푼도 안쓰고 17.6년 동안 돈을 모아야 간신히 집을 살 수 있다는 얘깁니다. 지난해 6월 기준으로 세계 주요도시와 비교해보면 부동산 광풍이 불었다 최근 버블 붕괴 위험이 높아진 중국 주요 도시를 제외하곤 서울 주택 가격이 소득 대비해 가장 높은 수준이었습니다.

■ 돈 빌려 투자했지만 집값은 떨어지고...

이 비싼 집을 사기 위해 청년층이 최근 몇년 간 주택시장에 뛰어들었던 겁니다. 문제는 2015년 이래 연 2% 이하 저금리 속에 풍부한 유동성으로 집값 상승이 이어져 왔지만, 고물가를 잡기 위해 금리인상 기조로 바뀌면서 집값이 하락세로 돌아섰다는 점입니다. 서울은 9월 1일 기준 14주 연속 아파트 가격이 하락했고, 강남구에선 전용면적 134㎡ 아파트 가격이 고점 대비 7억 원이나 떨어져 거래되기도 했습니다. 여기에 내년 전국 아파트 입주 물량이 올해보다 6만 4천 호 늘어나 고금리에 따른 수요감소에 더해 가격하락을 더 부채질 할 것으로 예상됩니다.

부동산 가격이 방향을 바꾸는 건 주식에 비해 훨씬 긴 시간이 필요합니다. 이 때문에 지금의 주택가격 하락세가 다시 상승세로 돌아서려면 기준금리가 상승세를 멈추고 다시 연 2% 아래로 내려간 뒤에 바닥을 확인하는 과정을 거쳐야 합니다. 하지만, 올해와 내년 상반기까지 금리인상이 예상되고 있어서 현 상황에서 연 2% 이하 기준금리로 내려가는 걸 기대해선 안됩니다. 특히 빚에 기대서 집을 산 2030세대는 대출금리 인상과 집값하락을 온몸으로 버텨내야하기 때문에 앞으로 장시간 고통의 시간을 보내야 할 것으로 우려됩니다.

■ 빚투, 주식·가상자산 투자에 뛰어든 젊은이들

한쪽에선 청년 세대가 주택투자에 나섰다면 다른 한쪽에선 주식이나 가상자산 투자에 뛰어든 젊은이들이 급증했습니다. 2018년 기준 전체 주식 소유자 가운데 28%가 2030세대였지만, 2021년 기준 41%로 13%포인트 늘어났습니다.

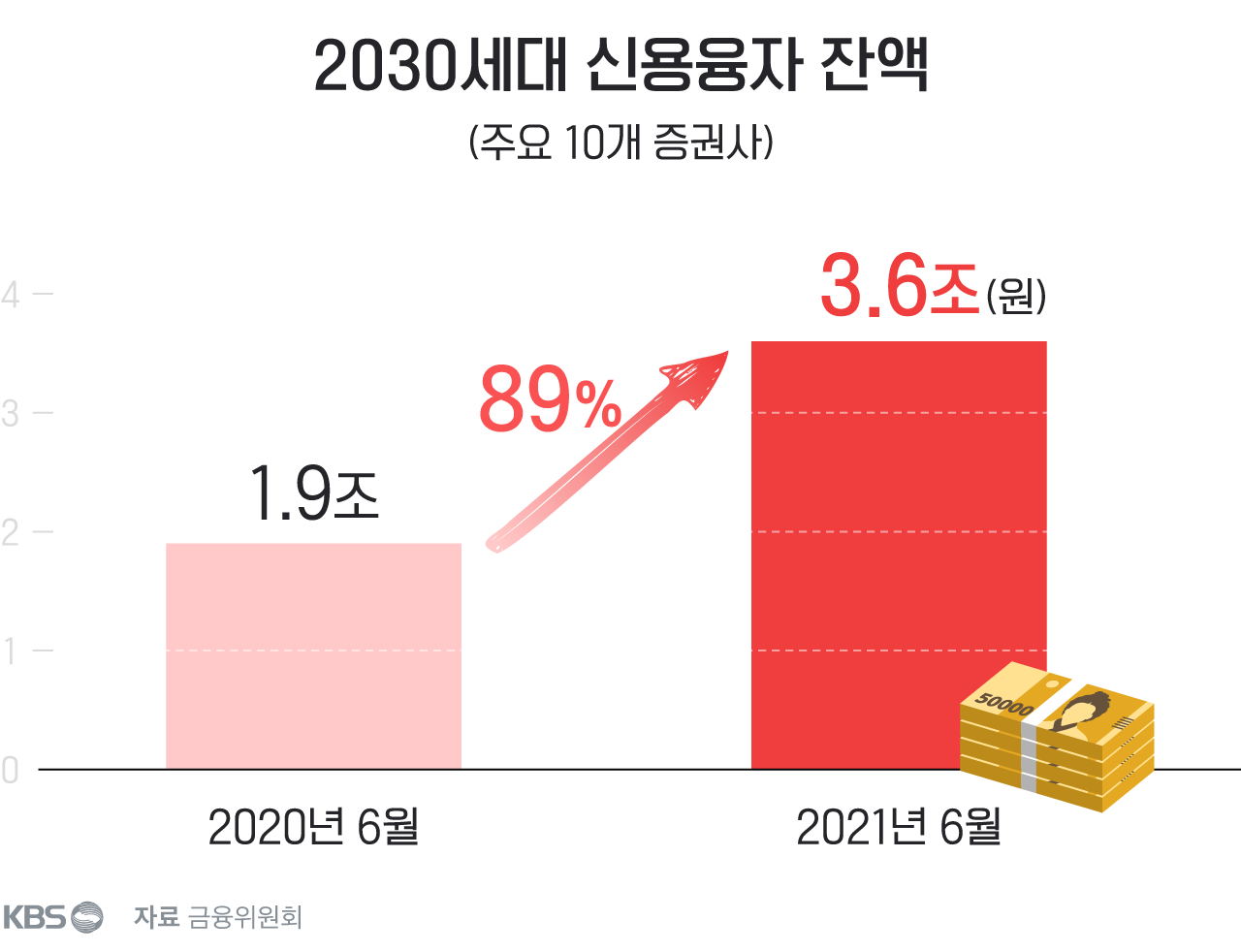

투자자가 늘어난 만큼 증권사에서 빌린 돈도 늘어나 2020년 6월 말 기준으로 주요 증권사의 2030세대 신용융자 잔액은 1조 9천억 원이었는데, 불과 1년 사이(2021년 6월) 3조 6천억 원으로 2배 가까이 늘었습니다.

일단 빌려서 투자하더라도 주가가 오르면 된다는 생각이었습니다. 문제는 여기서 발생했습니다. 주가도 그렇고 주택가격도 그렇고 계속 오르기만 하지는 않습니다. 경기와 경제상황에 따라 오르고 내리고를 반복합니다. 문제는 그 사이클의 주기가 얼마나 짧고 긴가에 달려 있습니다. 일례로 2007년 금융위기 때 떨어진 코스피지수는 다시 전고점을 회복하고 본격적으로 반등할 때까지 10년이나 걸렸습니다.

2018년에서 2020년 초에 주식시장에 들어왔다가 2021년 6월 주가가 꼭지점을 찍기 전에 빠져나간 투자자는 수익을 얻었겠지만, 대부분의 청년 투자자들은 다른 상당수의 투자자들과 마찬가지로 제때 돈을 빼내지 못했습니다. 주가가 더 오를 것이란 기대감에, 혹은 잠시 하락했다가 반등해 본전 위로 올라가면 자금을 빼낼 것이란 생각에 주식을 움켜쥐고 있는 투자자들이 많았습니다.

빚을 얻어 투자에 나섰지만 2021년 6월 정점을 찍은 코스피 지수는 만 1년이 넘게 하락해 현재 30% 가량 빠졌습니다. 그리고, 빚을 얻어 투자에 나선 청년층 가운데 상당수는 부채의 늪에 빠지고 말았습니다. 그리고, 올해말과 내년 세계적 경기 침체 우려감이 커지고 있어서 젊은 투자자들은 긴장의 하루하루를 보내고 있습니다.

가상자산 투자는 주식보다 더 심각합니다. 가상자산에 투자하고 있는 1,525만 명 가운데 절반이 넘는 55%가 바로 2030세대입니다. 주식보다 비중이 더 높습니다. 이들 중 상당수는 가상자산이 어떤 가치가 있고 어떤 원리로 투자의 대상이 되는지 모르고, 투자 붐을 타고 큰 수익을 올릴 거란 기대감에 가상자산 시장에 뛰어들었습니다.

코스피지수가 2021년 6월에 정점을 찍은 반면 비트코인의 경우 2021년 11월에 정점을 찍고 폭락하고 있습니다. 9월 현재 2021년 11월 고점 대비 무려 60% 이상 하락해 변동성 면에서 주식시장을 훨씬 능가하고 있습니다. 그만큼 투자자들이 받는 금전적, 심리적 충격은 클 수 밖에 없습니다.

■ 금리 인상 시기, 대출 원리금 얼마나 버틸까?

이제 관심은 청년 대출자들의 상환 능력과 얼마나 버틸 수 있느냐입니다. 변동금리 주택담보대출 금리가 최고 연 6%를 넘어서면서 4억원을 대출받았을 경우 지난해 월평균 176만 원 수준이었던 원리금 상환액은 220만 원 이상으로 올랐습니다. 매달 220만 원을 대출 원리금 갚기에 쓴다면 왠만한 소득으로 감내하기 벅차게 됩니다.

금리 인상에 따른 아파트 가격 하락세가 몇달간 계속되면서 2030세대의 주택 매도세도 감지되고 있습니다.법원 등기정보광장에 아파트나 빌라 등을 소유권이전 등기 신청한 2030세대 매도인 비중은 올 초 14.98%에서 7월 16.04%로 늘었습니다. 금리가 오르고 주택 가격 하락세가 계속될수록 샀던 집을 다시 되파는 젊은층은 늘어날 것으로 예상됩니다.

주택은 물론 주식·가상자산 투자를 포함해 대출을 한 젊은 세대의 채무위험성은 곳곳에서 포착되고 있습니다. 특히 1금융권이 아닌 2금융권으로 밀린 청년 다중채무자(3곳 이상에서 대출)가 늘고 있는데, 높은 대출이자를 받는 저축은행에서 4월 기준 청년층 다중채무자수는 2017년 말보다 10.6% 늘어난 50만 3000명에 달했고, 채무액은 71.1% 늘어난 11조 1000억 원으로 나타났습니다. 3곳 이상에서 돈을 빌렸다는 것은 돌려막기의 덫에 빠질 위험이 있다는 얘깁니다.

한국은행 조사결과 청년층의 취약차주 비중은 올 1분기 말 6.9%에 달했습니다. 취약차주란 3곳 이상에서 돈을 빌렸는데, 소득 하위 30% 저소득층이거나 7등급 이하 저신용자를 말합니다. 그러니까 다중채무에 더해 빚 갚을 능력이 현저히 떨어지는 사람들입니다. 여기에 2년 안에 취약차주로 전락할 위험이 있는 잠재 취약차주 비중은 17.1%로 다시 말해 돈 빌린 2030세대 5명 중 1명 이상이 현재 아주 위험하거나 곧 위험에 처할 상황이란 겁니다.

실제로 최근 젊은층이 다른 연령층보다 제때 돈을 갚지 못하는 상황으로 내몰리고 있는 것은 수치로 나타납니다. 2021년 말 기준 2030세대 취약차주 연체율은 지난해 1분기보다 0.8%포인트 상승한 5.8%로 다른 연령층 취약차주 연체율이 6.2%에서 5.5%로 줄어든 것과 확연히 대비되고 있습니다.

정부는 지난 7월 빚투에 나선 2030세대까지 포함한 채무조정 지원방안을 내놨다가 여론의 질타를 받기도 했습니다. 뒤늦게 대출 원금 탕감은 아니라며 해명했지만, 당시 정부 비상경제민생회의 자료에 분명히 "청년·서민의 투자 실패 등이 장기간 사회적 낙인이 되지 않도록 지원하는 '청년특례 채무조정 제도'를 신설하겠다"라며 '투자 실패'에 대한 지원을 언급했습니다.

청년 빚 문제는 취업난, 저출산 이슈와 함께 우리 사회의 미래를 어둡게 하는 요소입니다. 청년들이 부채의 덫에 빠지지 않게 미리 사전 차단을 철저히 못했던 점이 가장 문제지만, 청년들을 돕는 방법이 자칫 성실하게 빚을 갚는 이들 또 투자보다는 착실히 돈을 모아온 이들에게, 상실감을 안겨주는 방향으로 가서도 안될 것입니다.

(인포그래픽: 권세라)

-

-

박찬형 기자 parkchan@kbs.co.kr

박찬형 기자의 기사 모음

-

이 기사가 좋으셨다면

-

좋아요

0

-

응원해요

0

-

후속 원해요

0

오늘의 핫 클릭

실시간 뜨거운 관심을 받고 있는 뉴스

헤드라인

많이 본 뉴스

-

각 플랫폼에서 최근 1시간 동안 많이 본 KBS 기사를 제공합니다.

-

각 플랫폼에서 최근 1시간 동안 많이 본 KBS 기사를 제공합니다.

-

각 플랫폼에서 최근 1시간 동안 많이 본 KBS 기사를 제공합니다.

이 기사에 대한 의견을 남겨주세요.