[친절한 뉴스K] 안심전환대출 접수 시작…‘변동→고정’금리로

입력 2022.09.15 (12:43)

수정 2022.09.15 (17:34)

읽어주기 기능은 크롬기반의

브라우저에서만 사용하실 수 있습니다.

[앵커]

금리 인상기에 변동금리 주택담보대출을 더 싼 고정금리로 바꿔주는 안심전환대출, 오늘부터 신청할 수 있는데요.

대출 받을 수 있는 요건부터 어떻게 신청해야 하는지 궁금한 점, 홍화경 기자가 자세히 설명해드립니다.

[리포트]

심각한 인플레이션에 대응하기 위해, 미국 등 세계 각국에서 돈을 거둬들이는 긴축 속도가 빨라졌습니다.

한국은행도 계속해서 기준금리를 올리고 있는데요.

지난해 8월 0.75%였던 기준 금리는 계속 오르더니 1년 만에 2.5%까지 올라왔습니다.

가파르게 상승하는 금리 때문에 은행에서 변동금리로 돈 빌린 분들, 요즘 고민이 많아졌는데요.

가계대출에서 변동금리가 차지하는 비중은 80%에 육박해 8년 4개월 만에 최고치입니다.

당장은 고정금리보다 낮은 변동금리로 빌리는 게 더 유리하다는 판단 때문이지만, 문제는 앞으로도 금리가 더 오를 수 있다는 겁니다.

갈수록 커지는 이자 부담을 줄이기 위해, 오늘부터 변동금리인 주택담보대출을 고정금리로 바꿔주는 '안심전환대출' 접수가 시작됐습니다.

안심전환대출 신청일을 앞두고, 주택금융공사 콜센터에는 조건을 문의하기 위한 상담 전화가 잇따랐는데요.

[콜센터 상담원 : "변동금리 주택담보대출상품 이용 중인 상태이신 겁니까? 혹시 기본적인 여건을 확인해보셨습니까?"]

전환 대상은 지난달 16일까지 실행된 주택담보대출에 대해 적용되는데요.

전환 가능 요건들, 더 자세히 알아보겠습니다.

일단 시세 4억 원 이하인 1주택자면 신청할 수 있고요.

부부 연 소득을 합해 7천만 원을 넘지 않아야 합니다.

만기는 최장 30년까지 가능한데요.

금리는 만기에 따라 연 3.8에서 4% 사이에서 결정됩니다.

만 39세 이하 연 소득 6천만 원 이하인 저소득 청년에겐 여기서 0.1% 포인트를 더 깎아줘서 최저 연 3.7%까지 이자가 낮아집니다.

기존 대출액 범위 안에서 최대 2억 5천만 원까지 빌릴 수 있고요.

기존 대출을 미리 갚을 경우 내야 하는 중도상환 수수료는 없습니다.

6대 시중은행에서 대출을 받았다면 해당 은행 창구와 홈페이지에서, 그 외 은행이나 제2금융권은 주택금융공사를 통해 신청하면 됩니다.

다만, 만기가 5년 이상인 장기 고정금리 대출의 경우 갈아탈 수 없습니다.

디딤돌대출이나 보금자리론 같이 만기가 30~40년으로 긴 장기 고정금리 대출은 해당하지 않겠죠.

기업대출이나 대부업대출의 상환도 불가합니다.

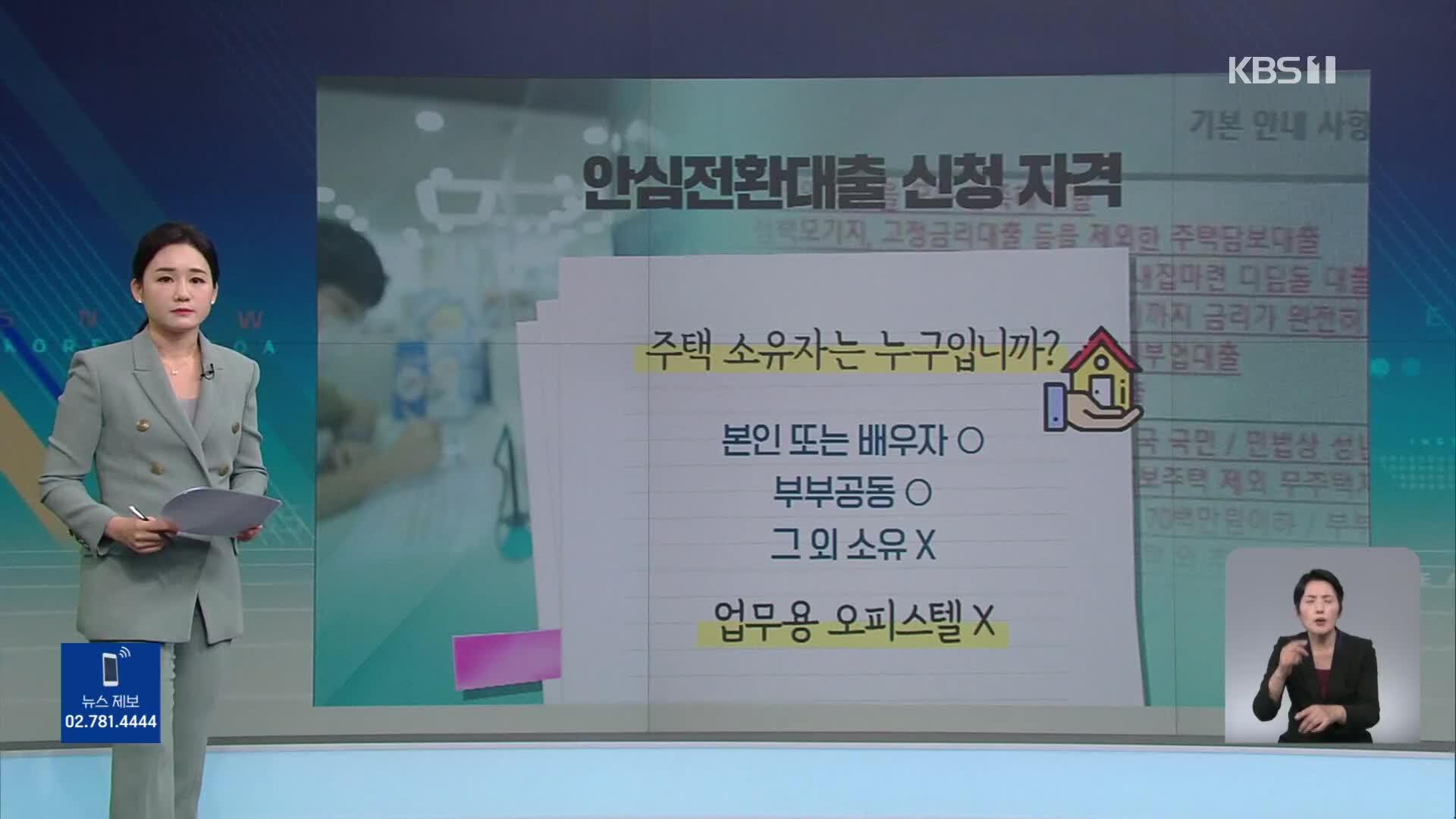

등기부상 소유권 보존 등기가 완료된 경우에만 안심전환대출로 전환할 수 있는데요.

주택 소유자가 본인이나 배우자가 아닌 제3자인 경우는 해당하지 않습니다.

오피스텔의 경우에는 등기상 '주택'으로 돼 있지 않으면 안심전환 대출로 갈아탈 수 없습니다.

오는 30일까지는 집값이 3억 원 이하인 대출자가 출생 연도에 따라 요일별로 신청할 수 있고, 3억~4억 원 사이라면 다음 달 6일부터 신청하면 되는데요.

총 예산 25조 원 한도 내에서 주택 가격에 따라 심사를 거쳐 선정됩니다.

[장선미/한국주택금융공사 콜센터 총괄센터장 : "선착순으로 신청해서 실행을 완료하는 건이 아니라, 주택 가격이 낮은 순으로 예산 범위 내에서 실행이 가능한 상품입니다."]

만약 대출 신청액이 전체 예산 규모에 미달할 경우, 주택 가격 기준을 높여서 추가 신청도 받을 예정입니다.

금융당국은 이번 조치로 가계 대출에서 변동금리 비중을 지금보다 5%포인트 이상 낮출 수 있을 거로 기대하는데요.

내년에도 20조 원을 추가로 투입해 대상 주택을 확대한 일반형 안심전환대출을 공급한다는 계획입니다.

KBS 뉴스 홍화경입니다.

영상편집:한미희/그래픽:민세홍/리서처:민현정

금리 인상기에 변동금리 주택담보대출을 더 싼 고정금리로 바꿔주는 안심전환대출, 오늘부터 신청할 수 있는데요.

대출 받을 수 있는 요건부터 어떻게 신청해야 하는지 궁금한 점, 홍화경 기자가 자세히 설명해드립니다.

[리포트]

심각한 인플레이션에 대응하기 위해, 미국 등 세계 각국에서 돈을 거둬들이는 긴축 속도가 빨라졌습니다.

한국은행도 계속해서 기준금리를 올리고 있는데요.

지난해 8월 0.75%였던 기준 금리는 계속 오르더니 1년 만에 2.5%까지 올라왔습니다.

가파르게 상승하는 금리 때문에 은행에서 변동금리로 돈 빌린 분들, 요즘 고민이 많아졌는데요.

가계대출에서 변동금리가 차지하는 비중은 80%에 육박해 8년 4개월 만에 최고치입니다.

당장은 고정금리보다 낮은 변동금리로 빌리는 게 더 유리하다는 판단 때문이지만, 문제는 앞으로도 금리가 더 오를 수 있다는 겁니다.

갈수록 커지는 이자 부담을 줄이기 위해, 오늘부터 변동금리인 주택담보대출을 고정금리로 바꿔주는 '안심전환대출' 접수가 시작됐습니다.

안심전환대출 신청일을 앞두고, 주택금융공사 콜센터에는 조건을 문의하기 위한 상담 전화가 잇따랐는데요.

[콜센터 상담원 : "변동금리 주택담보대출상품 이용 중인 상태이신 겁니까? 혹시 기본적인 여건을 확인해보셨습니까?"]

전환 대상은 지난달 16일까지 실행된 주택담보대출에 대해 적용되는데요.

전환 가능 요건들, 더 자세히 알아보겠습니다.

일단 시세 4억 원 이하인 1주택자면 신청할 수 있고요.

부부 연 소득을 합해 7천만 원을 넘지 않아야 합니다.

만기는 최장 30년까지 가능한데요.

금리는 만기에 따라 연 3.8에서 4% 사이에서 결정됩니다.

만 39세 이하 연 소득 6천만 원 이하인 저소득 청년에겐 여기서 0.1% 포인트를 더 깎아줘서 최저 연 3.7%까지 이자가 낮아집니다.

기존 대출액 범위 안에서 최대 2억 5천만 원까지 빌릴 수 있고요.

기존 대출을 미리 갚을 경우 내야 하는 중도상환 수수료는 없습니다.

6대 시중은행에서 대출을 받았다면 해당 은행 창구와 홈페이지에서, 그 외 은행이나 제2금융권은 주택금융공사를 통해 신청하면 됩니다.

다만, 만기가 5년 이상인 장기 고정금리 대출의 경우 갈아탈 수 없습니다.

디딤돌대출이나 보금자리론 같이 만기가 30~40년으로 긴 장기 고정금리 대출은 해당하지 않겠죠.

기업대출이나 대부업대출의 상환도 불가합니다.

등기부상 소유권 보존 등기가 완료된 경우에만 안심전환대출로 전환할 수 있는데요.

주택 소유자가 본인이나 배우자가 아닌 제3자인 경우는 해당하지 않습니다.

오피스텔의 경우에는 등기상 '주택'으로 돼 있지 않으면 안심전환 대출로 갈아탈 수 없습니다.

오는 30일까지는 집값이 3억 원 이하인 대출자가 출생 연도에 따라 요일별로 신청할 수 있고, 3억~4억 원 사이라면 다음 달 6일부터 신청하면 되는데요.

총 예산 25조 원 한도 내에서 주택 가격에 따라 심사를 거쳐 선정됩니다.

[장선미/한국주택금융공사 콜센터 총괄센터장 : "선착순으로 신청해서 실행을 완료하는 건이 아니라, 주택 가격이 낮은 순으로 예산 범위 내에서 실행이 가능한 상품입니다."]

만약 대출 신청액이 전체 예산 규모에 미달할 경우, 주택 가격 기준을 높여서 추가 신청도 받을 예정입니다.

금융당국은 이번 조치로 가계 대출에서 변동금리 비중을 지금보다 5%포인트 이상 낮출 수 있을 거로 기대하는데요.

내년에도 20조 원을 추가로 투입해 대상 주택을 확대한 일반형 안심전환대출을 공급한다는 계획입니다.

KBS 뉴스 홍화경입니다.

영상편집:한미희/그래픽:민세홍/리서처:민현정

■ 제보하기

▷ 카카오톡 : 'KBS제보' 검색, 채널 추가

▷ 전화 : 02-781-1234, 4444

▷ 이메일 : kbs1234@kbs.co.kr

▷ 유튜브, 네이버, 카카오에서도 KBS뉴스를 구독해주세요!

- [친절한 뉴스K] 안심전환대출 접수 시작…‘변동→고정’금리로

-

- 입력 2022-09-15 12:43:55

- 수정2022-09-15 17:34:55

[앵커]

금리 인상기에 변동금리 주택담보대출을 더 싼 고정금리로 바꿔주는 안심전환대출, 오늘부터 신청할 수 있는데요.

대출 받을 수 있는 요건부터 어떻게 신청해야 하는지 궁금한 점, 홍화경 기자가 자세히 설명해드립니다.

[리포트]

심각한 인플레이션에 대응하기 위해, 미국 등 세계 각국에서 돈을 거둬들이는 긴축 속도가 빨라졌습니다.

한국은행도 계속해서 기준금리를 올리고 있는데요.

지난해 8월 0.75%였던 기준 금리는 계속 오르더니 1년 만에 2.5%까지 올라왔습니다.

가파르게 상승하는 금리 때문에 은행에서 변동금리로 돈 빌린 분들, 요즘 고민이 많아졌는데요.

가계대출에서 변동금리가 차지하는 비중은 80%에 육박해 8년 4개월 만에 최고치입니다.

당장은 고정금리보다 낮은 변동금리로 빌리는 게 더 유리하다는 판단 때문이지만, 문제는 앞으로도 금리가 더 오를 수 있다는 겁니다.

갈수록 커지는 이자 부담을 줄이기 위해, 오늘부터 변동금리인 주택담보대출을 고정금리로 바꿔주는 '안심전환대출' 접수가 시작됐습니다.

안심전환대출 신청일을 앞두고, 주택금융공사 콜센터에는 조건을 문의하기 위한 상담 전화가 잇따랐는데요.

[콜센터 상담원 : "변동금리 주택담보대출상품 이용 중인 상태이신 겁니까? 혹시 기본적인 여건을 확인해보셨습니까?"]

전환 대상은 지난달 16일까지 실행된 주택담보대출에 대해 적용되는데요.

전환 가능 요건들, 더 자세히 알아보겠습니다.

일단 시세 4억 원 이하인 1주택자면 신청할 수 있고요.

부부 연 소득을 합해 7천만 원을 넘지 않아야 합니다.

만기는 최장 30년까지 가능한데요.

금리는 만기에 따라 연 3.8에서 4% 사이에서 결정됩니다.

만 39세 이하 연 소득 6천만 원 이하인 저소득 청년에겐 여기서 0.1% 포인트를 더 깎아줘서 최저 연 3.7%까지 이자가 낮아집니다.

기존 대출액 범위 안에서 최대 2억 5천만 원까지 빌릴 수 있고요.

기존 대출을 미리 갚을 경우 내야 하는 중도상환 수수료는 없습니다.

6대 시중은행에서 대출을 받았다면 해당 은행 창구와 홈페이지에서, 그 외 은행이나 제2금융권은 주택금융공사를 통해 신청하면 됩니다.

다만, 만기가 5년 이상인 장기 고정금리 대출의 경우 갈아탈 수 없습니다.

디딤돌대출이나 보금자리론 같이 만기가 30~40년으로 긴 장기 고정금리 대출은 해당하지 않겠죠.

기업대출이나 대부업대출의 상환도 불가합니다.

등기부상 소유권 보존 등기가 완료된 경우에만 안심전환대출로 전환할 수 있는데요.

주택 소유자가 본인이나 배우자가 아닌 제3자인 경우는 해당하지 않습니다.

오피스텔의 경우에는 등기상 '주택'으로 돼 있지 않으면 안심전환 대출로 갈아탈 수 없습니다.

오는 30일까지는 집값이 3억 원 이하인 대출자가 출생 연도에 따라 요일별로 신청할 수 있고, 3억~4억 원 사이라면 다음 달 6일부터 신청하면 되는데요.

총 예산 25조 원 한도 내에서 주택 가격에 따라 심사를 거쳐 선정됩니다.

[장선미/한국주택금융공사 콜센터 총괄센터장 : "선착순으로 신청해서 실행을 완료하는 건이 아니라, 주택 가격이 낮은 순으로 예산 범위 내에서 실행이 가능한 상품입니다."]

만약 대출 신청액이 전체 예산 규모에 미달할 경우, 주택 가격 기준을 높여서 추가 신청도 받을 예정입니다.

금융당국은 이번 조치로 가계 대출에서 변동금리 비중을 지금보다 5%포인트 이상 낮출 수 있을 거로 기대하는데요.

내년에도 20조 원을 추가로 투입해 대상 주택을 확대한 일반형 안심전환대출을 공급한다는 계획입니다.

KBS 뉴스 홍화경입니다.

영상편집:한미희/그래픽:민세홍/리서처:민현정

금리 인상기에 변동금리 주택담보대출을 더 싼 고정금리로 바꿔주는 안심전환대출, 오늘부터 신청할 수 있는데요.

대출 받을 수 있는 요건부터 어떻게 신청해야 하는지 궁금한 점, 홍화경 기자가 자세히 설명해드립니다.

[리포트]

심각한 인플레이션에 대응하기 위해, 미국 등 세계 각국에서 돈을 거둬들이는 긴축 속도가 빨라졌습니다.

한국은행도 계속해서 기준금리를 올리고 있는데요.

지난해 8월 0.75%였던 기준 금리는 계속 오르더니 1년 만에 2.5%까지 올라왔습니다.

가파르게 상승하는 금리 때문에 은행에서 변동금리로 돈 빌린 분들, 요즘 고민이 많아졌는데요.

가계대출에서 변동금리가 차지하는 비중은 80%에 육박해 8년 4개월 만에 최고치입니다.

당장은 고정금리보다 낮은 변동금리로 빌리는 게 더 유리하다는 판단 때문이지만, 문제는 앞으로도 금리가 더 오를 수 있다는 겁니다.

갈수록 커지는 이자 부담을 줄이기 위해, 오늘부터 변동금리인 주택담보대출을 고정금리로 바꿔주는 '안심전환대출' 접수가 시작됐습니다.

안심전환대출 신청일을 앞두고, 주택금융공사 콜센터에는 조건을 문의하기 위한 상담 전화가 잇따랐는데요.

[콜센터 상담원 : "변동금리 주택담보대출상품 이용 중인 상태이신 겁니까? 혹시 기본적인 여건을 확인해보셨습니까?"]

전환 대상은 지난달 16일까지 실행된 주택담보대출에 대해 적용되는데요.

전환 가능 요건들, 더 자세히 알아보겠습니다.

일단 시세 4억 원 이하인 1주택자면 신청할 수 있고요.

부부 연 소득을 합해 7천만 원을 넘지 않아야 합니다.

만기는 최장 30년까지 가능한데요.

금리는 만기에 따라 연 3.8에서 4% 사이에서 결정됩니다.

만 39세 이하 연 소득 6천만 원 이하인 저소득 청년에겐 여기서 0.1% 포인트를 더 깎아줘서 최저 연 3.7%까지 이자가 낮아집니다.

기존 대출액 범위 안에서 최대 2억 5천만 원까지 빌릴 수 있고요.

기존 대출을 미리 갚을 경우 내야 하는 중도상환 수수료는 없습니다.

6대 시중은행에서 대출을 받았다면 해당 은행 창구와 홈페이지에서, 그 외 은행이나 제2금융권은 주택금융공사를 통해 신청하면 됩니다.

다만, 만기가 5년 이상인 장기 고정금리 대출의 경우 갈아탈 수 없습니다.

디딤돌대출이나 보금자리론 같이 만기가 30~40년으로 긴 장기 고정금리 대출은 해당하지 않겠죠.

기업대출이나 대부업대출의 상환도 불가합니다.

등기부상 소유권 보존 등기가 완료된 경우에만 안심전환대출로 전환할 수 있는데요.

주택 소유자가 본인이나 배우자가 아닌 제3자인 경우는 해당하지 않습니다.

오피스텔의 경우에는 등기상 '주택'으로 돼 있지 않으면 안심전환 대출로 갈아탈 수 없습니다.

오는 30일까지는 집값이 3억 원 이하인 대출자가 출생 연도에 따라 요일별로 신청할 수 있고, 3억~4억 원 사이라면 다음 달 6일부터 신청하면 되는데요.

총 예산 25조 원 한도 내에서 주택 가격에 따라 심사를 거쳐 선정됩니다.

[장선미/한국주택금융공사 콜센터 총괄센터장 : "선착순으로 신청해서 실행을 완료하는 건이 아니라, 주택 가격이 낮은 순으로 예산 범위 내에서 실행이 가능한 상품입니다."]

만약 대출 신청액이 전체 예산 규모에 미달할 경우, 주택 가격 기준을 높여서 추가 신청도 받을 예정입니다.

금융당국은 이번 조치로 가계 대출에서 변동금리 비중을 지금보다 5%포인트 이상 낮출 수 있을 거로 기대하는데요.

내년에도 20조 원을 추가로 투입해 대상 주택을 확대한 일반형 안심전환대출을 공급한다는 계획입니다.

KBS 뉴스 홍화경입니다.

영상편집:한미희/그래픽:민세홍/리서처:민현정

-

-

홍화경 기자 vivid@kbs.co.kr

홍화경 기자의 기사 모음

-

이 기사가 좋으셨다면

-

좋아요

0

-

응원해요

0

-

후속 원해요

0

오늘의 핫 클릭

실시간 뜨거운 관심을 받고 있는 뉴스

헤드라인

![[속보] 여야, ‘3% 룰’ 포함한 상법 개정안 처리 합의](/data/layer/904/2025/07/20250702_NFYEwa.jpg)

이 기사에 대한 의견을 남겨주세요.