시장은 ‘자이언트스텝’ 아닌 ‘점도표’에 놀랐다

입력 2022.09.22 (11:58)

수정 2022.09.22 (18:30)

읽어주기 기능은 크롬기반의

브라우저에서만 사용하실 수 있습니다.

■ 예정된 악재?

예정된 악재는 악재가 아니다. 효율적 시장은 예정된 악재는 이미 반영해놓기 때문이다.

그런데 이번 연준 결정에 대한 시장 반응은 좀 다르다. 0.75%p 인상, 그러니까 이른바 '자이언트 스텝'은 예정된 수순이었다. 시장은 일명 '울트라 스텝'이라고 부르는 1%p 인상을 걱정했다. 그러니 0.75%p 결정 자체가 놀라운 일은 아니라는 뜻이다. 그런데도 환율은 13년만에 1,400원 고지 위로 올라섰다. 줄곧 내린 주식시장도 더 내렸다. 추경호 경제부총리는 다시 한번 환율 구두개입에 나섰고, 이창용 한국은행 총재는 "전제조건이 바뀌었다"며 0.5%p 큰 폭의 금리 인상 가능성도 열려있다고 언급했다.

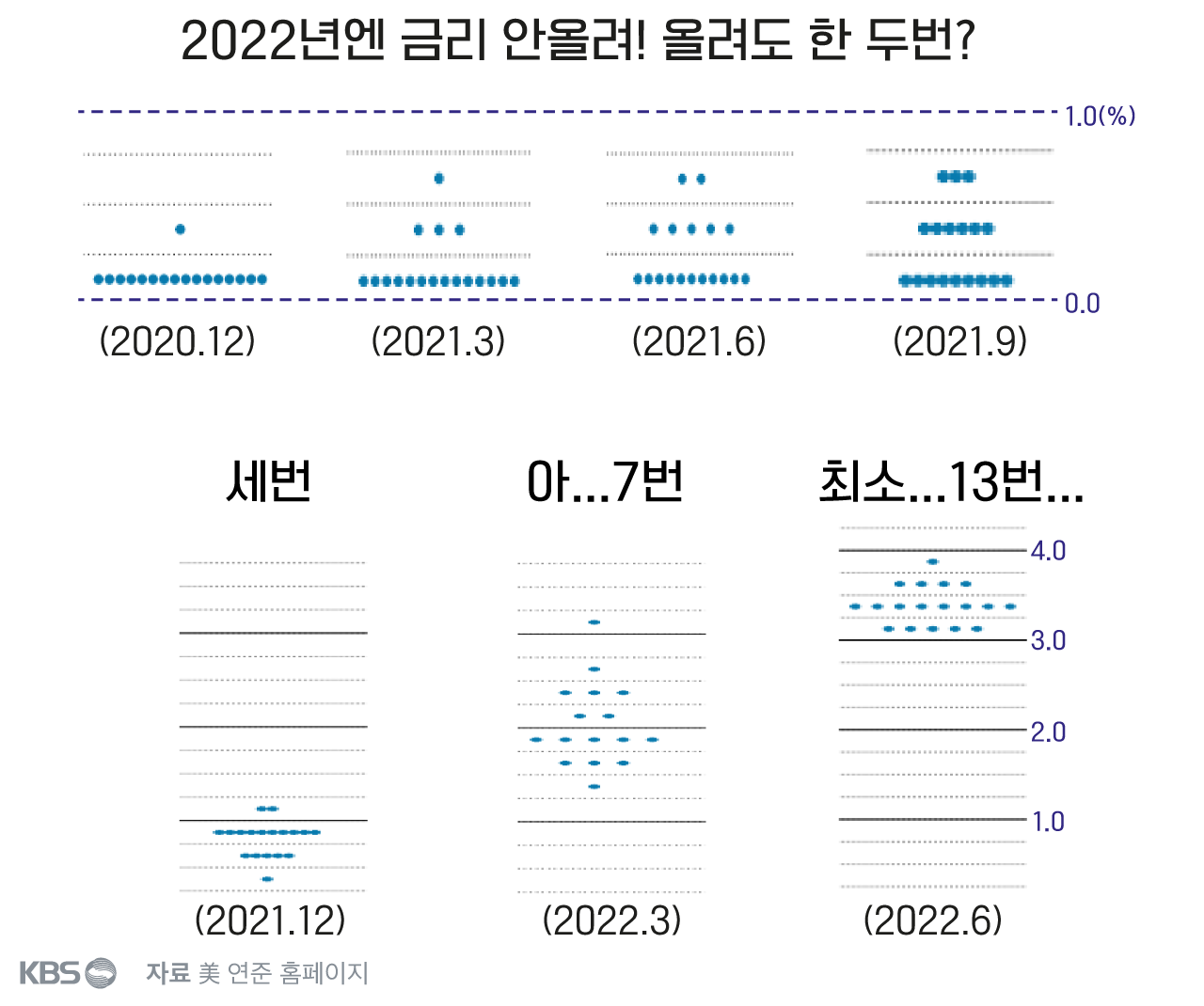

3연속 자이언트 스텝 이상의 의미를 지닌 일이 일어났다는 의미이다. 그것이 점도표에 담겨있다.

■ 점도표?

Summary of Economic Projections, FRB, 현지시각 9월 21일 오후 2시 공개

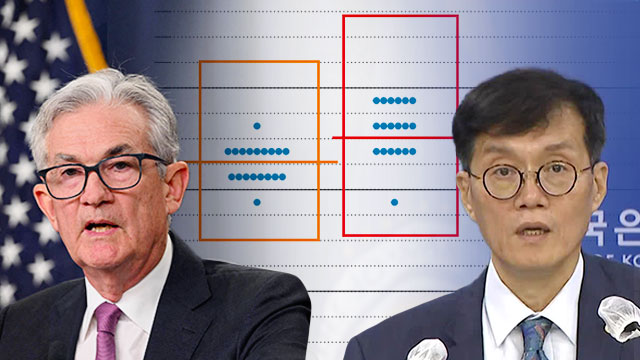

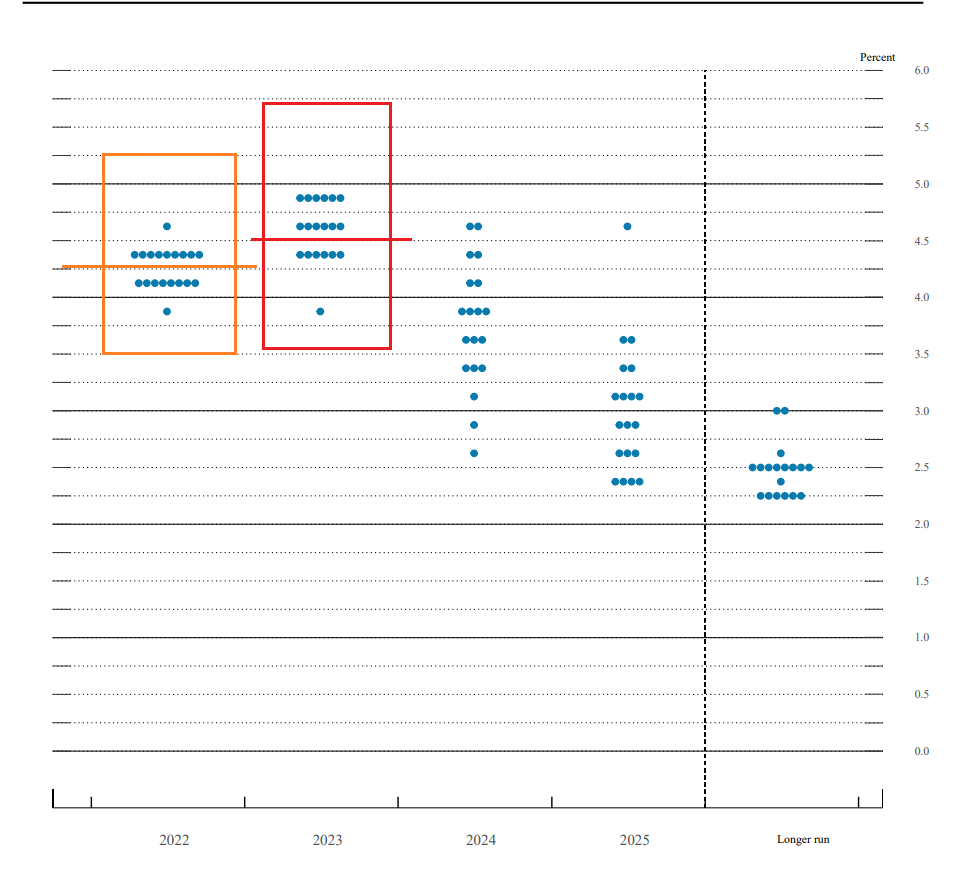

Summary of Economic Projections, FRB, 현지시각 9월 21일 오후 2시 공개오늘 회의 직후에 연준이 공개한 점도표다. 주황색 네모가 올 연말 기준 기준금리 수준에 대한 예상이고, 빨간 색은 내년 예상이다.

점도표 설명부터 좀 하자면, 점도표는 말 그대로 점(Dot)으로 된 도표(Plot)다. 연준의 FOMC 참석자 19명이 특정 질문에 대한 답의 형식으로 각자 점을 몇 개 찍는다. 매 회의마다 나오는 것은 아니다. 보통 석 달에 한 번, 일년에는 네 번 답한다.

질문은 4~5 개 정도다. 올해와 내년, 그리고 내후년 연말 등 기준으로 적절한 기준금리는 어느 수준입니까? 또 장기적으로 미국경제 잠재 성장률 수준에서 적절한 금리는 어느 수준입니까?

세계에서 가장 중요한 중앙은행의 정책을 결정하는 사람들이 분기에 한 번, ‘연말에 미국 기준금리가 여기쯤 있을 거야'라고 생각하는 구간에 점을 찍고, 이 19명의 의견을 하나의 표에 담아 발표한다.

따라서 주황색 올해 전망에서 중요한 것은 선이 그어진 위치다. 연준 위원 반수 이상이 생각하는 금리 수준이 바로 가로로 수평한 선이 그어진 위치, 4.25~4.5% 수준이다. 내년은 빨간 선의 위치다. 4.5~4.75% 수준이다.

| 점도표는 더 세밀한 이야기를 들려준다 |

이 점도표는 금리 결정보다 더 세밀한 이야기를 들려준다. 결정에 관계한 구성원 한 사람 한 사람의 개별적 전망을 한 표로, 한눈에 볼 수 있기 때문이다. FOMC에서 정해진 ‘기준 금리’는 구성원이 합의한 단 하나의 숫자이기에 큰 의미를 지니지만, 그 하나의 숫자는 구성원 개개인의 구체적인 의견을 표현하진 못한다.

이 표가 아니라면 위원 각자가 현재는 물론 중기와 장기적으로 금리를 어떻게 전망하는지를 개별 인터뷰를 통해 들어봐야 한다. 19명이 말한 걸 하나하나 듣기는 쉽지 않고 의미를 추론하는 것은 더 어렵다. 일목요연하지도 않다.

점도표로는 한눈에 보인다. 시장 참여자들이 연준의 정책을 보다 직관적으로 예측할 수 있게 돕는다. ‘이런 흐름을 예상하고 당신의 투자와 소비 계획을 짜세요.’하는 안내다. ‘포워드 가이던스’의 하나라고 할 수 있다.

■ 한국은행은 직전 대비 변화에 주목한다

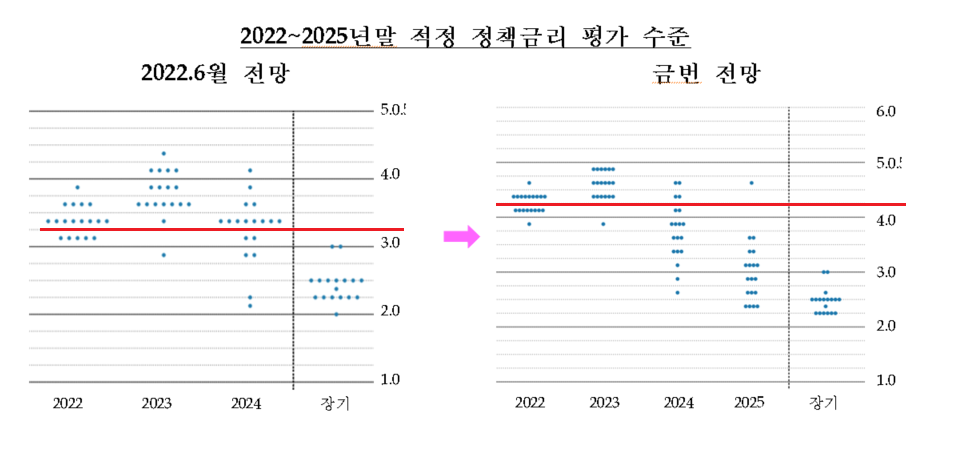

한국은행의 보고서를 보면, 한은은 직전 대비 변화에 주목한다. 2022.6월 전망 시에는 2022년 말 적정 정책금리로 다수가 3.25~3.5% 수준을 제시했는데, 석 달 만에 1%p가 높아졌다. 다수가 4.25~4.5%*를 제시한다는 점이다. ( 추가로 그은 빨간 선이 2022년 말 적정 정책금리 수준이다.)

한국은행 이창용 총재의 발언도 바로 이 변화를 풀이한 것으로 보인다.

이 총재는 오늘 "0.25%포인트 인상 기조가 아직 유효하냐"는 기자들의 질문에 "지난 수 개월간 드린 포워드가이던스(사전예고지침)에는 전제조건이 있다"며 "포워드가이던스 이후 가장 큰 변화는 미국 연방준비제도(연준·Fed)의 최종금리에 대한 시장 기대가 오늘 새벽 파월 의장이 얘기했듯 4% 수준 그 이상으로 상당폭 높아진 것이다. 우리(한은)는 4%에서 안정되지 않을까 기대했는데, 기대가 많이 바뀌었다"고 밝혔다.

그래서 한국은행의 금리 정책 결정도 바뀔 수밖에 없다는 것이다. 그리고 그것이 오늘의 뉴스이고 환율과 주식시장이 반응하는 이유다.

■ 사실 연준은 계속해서 틀리고 있다

사실 점도표에는 연준의 계속된 실패가 담겨있다. 2020년 12월에 발표한 2022년 금리 수준은 '제로금리'였다. 올릴 필요가 없다. 9달 뒤인 21년 9월에는 과반이 한 번 혹은 두 번 올리자는 입장이 되었다. 인플레이션이 생각보다 지속 된다는 인식이 처음으로 연준 구성원의 과반을 넘어섰다고 보면 된다. 올해 들어서는 이 변화가 더 드라마틱하다.

올해 3월에는 최소한 7번은 인상해야 한다는 입장이 되었다. 반년 만에 금리 기대 수준 자체가 1.5%p 정도 바뀐 것이다. 끝이 아니다. 올 6월에는 다시 한번. 1.5%p 정도 기대치를 올렸다. 그리고 오늘 그 기대치를 1%p 더 올린 것이다. 딱 1년 만에, 점도표의 기대치가 4%p 오른 것이다.

명백한 연준의 실패다. 이런 실패를 경험한 연준은 역사상 없을 것이다. 물론 변명거리는 있다. 지난 연말까지 지속된 1) 공급망병목현상, 올 2월 시작된 2) 뜻밖의 러시아의 우크라이나 침공, 그리고 3) 전쟁 장기화와 에너지 위기 고조, 여기에 더하면 4) 꺾이지 않는 미국의 경기 정도.

모든 것이 예상 밖이었고 그래서 연준은 계속 틀려왔다. 우리 환율과 주식시장이 흔들리는 근본 이유도 여기 있다.

■ 제보하기

▷ 카카오톡 : 'KBS제보' 검색, 채널 추가

▷ 전화 : 02-781-1234, 4444

▷ 이메일 : kbs1234@kbs.co.kr

▷ 유튜브, 네이버, 카카오에서도 KBS뉴스를 구독해주세요!

- 시장은 ‘자이언트스텝’ 아닌 ‘점도표’에 놀랐다

-

- 입력 2022-09-22 11:58:55

- 수정2022-09-22 18:30:16

■ 예정된 악재?

예정된 악재는 악재가 아니다. 효율적 시장은 예정된 악재는 이미 반영해놓기 때문이다.

그런데 이번 연준 결정에 대한 시장 반응은 좀 다르다. 0.75%p 인상, 그러니까 이른바 '자이언트 스텝'은 예정된 수순이었다. 시장은 일명 '울트라 스텝'이라고 부르는 1%p 인상을 걱정했다. 그러니 0.75%p 결정 자체가 놀라운 일은 아니라는 뜻이다. 그런데도 환율은 13년만에 1,400원 고지 위로 올라섰다. 줄곧 내린 주식시장도 더 내렸다. 추경호 경제부총리는 다시 한번 환율 구두개입에 나섰고, 이창용 한국은행 총재는 "전제조건이 바뀌었다"며 0.5%p 큰 폭의 금리 인상 가능성도 열려있다고 언급했다.

3연속 자이언트 스텝 이상의 의미를 지닌 일이 일어났다는 의미이다. 그것이 점도표에 담겨있다.

■ 점도표?

오늘 회의 직후에 연준이 공개한 점도표다. 주황색 네모가 올 연말 기준 기준금리 수준에 대한 예상이고, 빨간 색은 내년 예상이다.

점도표 설명부터 좀 하자면, 점도표는 말 그대로 점(Dot)으로 된 도표(Plot)다. 연준의 FOMC 참석자 19명이 특정 질문에 대한 답의 형식으로 각자 점을 몇 개 찍는다. 매 회의마다 나오는 것은 아니다. 보통 석 달에 한 번, 일년에는 네 번 답한다.

질문은 4~5 개 정도다. 올해와 내년, 그리고 내후년 연말 등 기준으로 적절한 기준금리는 어느 수준입니까? 또 장기적으로 미국경제 잠재 성장률 수준에서 적절한 금리는 어느 수준입니까?

세계에서 가장 중요한 중앙은행의 정책을 결정하는 사람들이 분기에 한 번, ‘연말에 미국 기준금리가 여기쯤 있을 거야'라고 생각하는 구간에 점을 찍고, 이 19명의 의견을 하나의 표에 담아 발표한다.

따라서 주황색 올해 전망에서 중요한 것은 선이 그어진 위치다. 연준 위원 반수 이상이 생각하는 금리 수준이 바로 가로로 수평한 선이 그어진 위치, 4.25~4.5% 수준이다. 내년은 빨간 선의 위치다. 4.5~4.75% 수준이다.

| 점도표는 더 세밀한 이야기를 들려준다 |

이 점도표는 금리 결정보다 더 세밀한 이야기를 들려준다. 결정에 관계한 구성원 한 사람 한 사람의 개별적 전망을 한 표로, 한눈에 볼 수 있기 때문이다. FOMC에서 정해진 ‘기준 금리’는 구성원이 합의한 단 하나의 숫자이기에 큰 의미를 지니지만, 그 하나의 숫자는 구성원 개개인의 구체적인 의견을 표현하진 못한다.

이 표가 아니라면 위원 각자가 현재는 물론 중기와 장기적으로 금리를 어떻게 전망하는지를 개별 인터뷰를 통해 들어봐야 한다. 19명이 말한 걸 하나하나 듣기는 쉽지 않고 의미를 추론하는 것은 더 어렵다. 일목요연하지도 않다.

점도표로는 한눈에 보인다. 시장 참여자들이 연준의 정책을 보다 직관적으로 예측할 수 있게 돕는다. ‘이런 흐름을 예상하고 당신의 투자와 소비 계획을 짜세요.’하는 안내다. ‘포워드 가이던스’의 하나라고 할 수 있다.

■ 한국은행은 직전 대비 변화에 주목한다

한국은행의 보고서를 보면, 한은은 직전 대비 변화에 주목한다. 2022.6월 전망 시에는 2022년 말 적정 정책금리로 다수가 3.25~3.5% 수준을 제시했는데, 석 달 만에 1%p가 높아졌다. 다수가 4.25~4.5%*를 제시한다는 점이다. ( 추가로 그은 빨간 선이 2022년 말 적정 정책금리 수준이다.)

한국은행 이창용 총재의 발언도 바로 이 변화를 풀이한 것으로 보인다.

이 총재는 오늘 "0.25%포인트 인상 기조가 아직 유효하냐"는 기자들의 질문에 "지난 수 개월간 드린 포워드가이던스(사전예고지침)에는 전제조건이 있다"며 "포워드가이던스 이후 가장 큰 변화는 미국 연방준비제도(연준·Fed)의 최종금리에 대한 시장 기대가 오늘 새벽 파월 의장이 얘기했듯 4% 수준 그 이상으로 상당폭 높아진 것이다. 우리(한은)는 4%에서 안정되지 않을까 기대했는데, 기대가 많이 바뀌었다"고 밝혔다.

그래서 한국은행의 금리 정책 결정도 바뀔 수밖에 없다는 것이다. 그리고 그것이 오늘의 뉴스이고 환율과 주식시장이 반응하는 이유다.

■ 사실 연준은 계속해서 틀리고 있다

사실 점도표에는 연준의 계속된 실패가 담겨있다. 2020년 12월에 발표한 2022년 금리 수준은 '제로금리'였다. 올릴 필요가 없다. 9달 뒤인 21년 9월에는 과반이 한 번 혹은 두 번 올리자는 입장이 되었다. 인플레이션이 생각보다 지속 된다는 인식이 처음으로 연준 구성원의 과반을 넘어섰다고 보면 된다. 올해 들어서는 이 변화가 더 드라마틱하다.

올해 3월에는 최소한 7번은 인상해야 한다는 입장이 되었다. 반년 만에 금리 기대 수준 자체가 1.5%p 정도 바뀐 것이다. 끝이 아니다. 올 6월에는 다시 한번. 1.5%p 정도 기대치를 올렸다. 그리고 오늘 그 기대치를 1%p 더 올린 것이다. 딱 1년 만에, 점도표의 기대치가 4%p 오른 것이다.

명백한 연준의 실패다. 이런 실패를 경험한 연준은 역사상 없을 것이다. 물론 변명거리는 있다. 지난 연말까지 지속된 1) 공급망병목현상, 올 2월 시작된 2) 뜻밖의 러시아의 우크라이나 침공, 그리고 3) 전쟁 장기화와 에너지 위기 고조, 여기에 더하면 4) 꺾이지 않는 미국의 경기 정도.

모든 것이 예상 밖이었고 그래서 연준은 계속 틀려왔다. 우리 환율과 주식시장이 흔들리는 근본 이유도 여기 있다.

-

-

서영민 기자 seo0177@gmail.com

서영민 기자의 기사 모음

-

이 기사가 좋으셨다면

-

좋아요

0

-

응원해요

0

-

후속 원해요

0

오늘의 핫 클릭

실시간 뜨거운 관심을 받고 있는 뉴스

헤드라인

많이 본 뉴스

-

각 플랫폼에서 최근 1시간 동안 많이 본 KBS 기사를 제공합니다.

-

각 플랫폼에서 최근 1시간 동안 많이 본 KBS 기사를 제공합니다.

-

각 플랫폼에서 최근 1시간 동안 많이 본 KBS 기사를 제공합니다.

이 기사에 대한 의견을 남겨주세요.