[생활경제] 대출금리 8% 돌파

입력 2023.01.04 (06:46)

수정 2023.01.04 (06:53)

읽어주기 기능은 크롬기반의

브라우저에서만 사용하실 수 있습니다.

![[문화광장] 신작 애니메이션, 실사 영화 못지않은 존재감](https://news.kbs.co.kr/data/news/title_image/newsmp4/newsplaza_p1/2023/01/04/260_6538863.jpg)

생활경제 소식입니다.

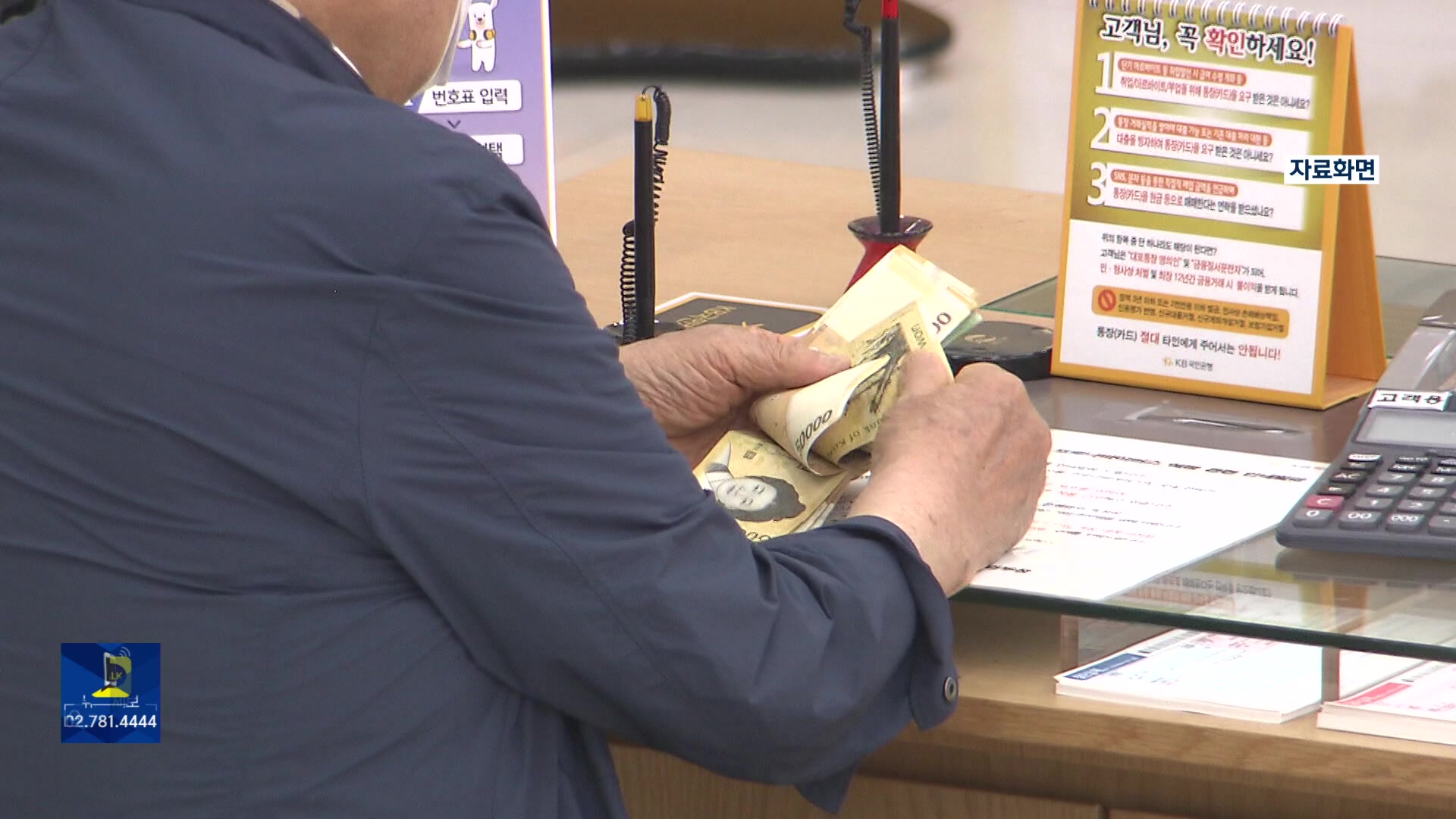

첫 번째 키워드 대출금리 8% 돌파.

새해에도 금리는 오름셉니다.

시중은행의 주택담보대출 금리가 8%를 넘어섰습니다.

처음 주택대출 금리가 연 8%를 넘어선 곳은 우리은행입니다.

해가 바뀌자마자 8.12%로 높아졌습니다.

하나, NH농협 등 다른 시중은행도 아직은 7%대지만, 8%대로 올라서는 건 시간 문젭니다.

다음 주로 예정된 올해 첫 한국은행 금통위에서 기준금리를 올릴 거란 관측이 나오고 있기 때문입니다.

이렇게 새해 들어서도 금리가 계속 오르고 있어서 지금으로선 빚을 갚는 게 최선의 재테크일 수 있습니다.

다음 키워드 '70만 원' 받아가세요.

아기 있으신 분들에겐 반가운 소식입니다.

이달부터 '부모 급여'가 지급되는데요.

받으려면 은행 계좌 정보, 등록하셔야 합니다.

대상은 생후 24개월 미만 자녀를 둔 부모들입니다.

첫 돌까지는 월 70만 원, 만 한 살은 월 35만 원이 매달 25일 입금됩니다.

신청이 오늘부텁니다.

주민센터를 방문하시거나 정부 홈페이지에서 온라인으로도 할 수 있습니다.

갓난아기가 있다면, 생후 60일 이내에 부모급여를 신청해야 출생일이 속한 달부터 소급돼 받을 수 있다는 점도 기억하시기 바랍니다.

다음 키워드 로또 3등, 세금 안 낸다.

올해 달라진 게 많은데, 그중 하나가 복권 당첨금의 과세 기준입니다.

그동안은 당첨금이 5만 원을 넘으면 세금을 내야 했는데요, 올해부턴 2백만 원 이하면 세금을 안 내도 됩니다.

당첨금이 통상 백만 원 남짓인 로또 3등도 비과세 대상이 된 건데요.

이젠 은행 방문해서 신원만 확인되면 당첨금 수령이 가능합니다.

다음 키워드 보험 깰까? 말까?

고물가, 고금리 시대 보험료도 부담이죠.

그래서인지 보험 깨시는 분들이 부쩍 늘었다고 하는데...

10년 이상 부어도 해약 환급금이 원금보다 적을 가능성이 크다는 점, 생각하셔야 합니다.

보험 깰까말까 고민되신다면 '납입 유예' 제도를 활용해볼 만합니다.

일정 기간 보험료 납부를 미루거나 보장을 축소해서 매달 내는 보험료 부담을 더는 방법입니다.

목돈이 필요하다면 '보험계약대출'이라고 있습니다.

보장은 유지하면서 해약환급금의 최대 95% 한도로 돈을 빌릴 수 있습니다.

다만, 대출엔 당연히 이자가 붙겠죠.

잘 알아보고 결정하시는 게 좋겠습니다.

지금까지 생활경제였습니다.

첫 번째 키워드 대출금리 8% 돌파.

새해에도 금리는 오름셉니다.

시중은행의 주택담보대출 금리가 8%를 넘어섰습니다.

처음 주택대출 금리가 연 8%를 넘어선 곳은 우리은행입니다.

해가 바뀌자마자 8.12%로 높아졌습니다.

하나, NH농협 등 다른 시중은행도 아직은 7%대지만, 8%대로 올라서는 건 시간 문젭니다.

다음 주로 예정된 올해 첫 한국은행 금통위에서 기준금리를 올릴 거란 관측이 나오고 있기 때문입니다.

이렇게 새해 들어서도 금리가 계속 오르고 있어서 지금으로선 빚을 갚는 게 최선의 재테크일 수 있습니다.

다음 키워드 '70만 원' 받아가세요.

아기 있으신 분들에겐 반가운 소식입니다.

이달부터 '부모 급여'가 지급되는데요.

받으려면 은행 계좌 정보, 등록하셔야 합니다.

대상은 생후 24개월 미만 자녀를 둔 부모들입니다.

첫 돌까지는 월 70만 원, 만 한 살은 월 35만 원이 매달 25일 입금됩니다.

신청이 오늘부텁니다.

주민센터를 방문하시거나 정부 홈페이지에서 온라인으로도 할 수 있습니다.

갓난아기가 있다면, 생후 60일 이내에 부모급여를 신청해야 출생일이 속한 달부터 소급돼 받을 수 있다는 점도 기억하시기 바랍니다.

다음 키워드 로또 3등, 세금 안 낸다.

올해 달라진 게 많은데, 그중 하나가 복권 당첨금의 과세 기준입니다.

그동안은 당첨금이 5만 원을 넘으면 세금을 내야 했는데요, 올해부턴 2백만 원 이하면 세금을 안 내도 됩니다.

당첨금이 통상 백만 원 남짓인 로또 3등도 비과세 대상이 된 건데요.

이젠 은행 방문해서 신원만 확인되면 당첨금 수령이 가능합니다.

다음 키워드 보험 깰까? 말까?

고물가, 고금리 시대 보험료도 부담이죠.

그래서인지 보험 깨시는 분들이 부쩍 늘었다고 하는데...

10년 이상 부어도 해약 환급금이 원금보다 적을 가능성이 크다는 점, 생각하셔야 합니다.

보험 깰까말까 고민되신다면 '납입 유예' 제도를 활용해볼 만합니다.

일정 기간 보험료 납부를 미루거나 보장을 축소해서 매달 내는 보험료 부담을 더는 방법입니다.

목돈이 필요하다면 '보험계약대출'이라고 있습니다.

보장은 유지하면서 해약환급금의 최대 95% 한도로 돈을 빌릴 수 있습니다.

다만, 대출엔 당연히 이자가 붙겠죠.

잘 알아보고 결정하시는 게 좋겠습니다.

지금까지 생활경제였습니다.

■ 제보하기

▷ 카카오톡 : 'KBS제보' 검색, 채널 추가

▷ 전화 : 02-781-1234, 4444

▷ 이메일 : kbs1234@kbs.co.kr

▷ 유튜브, 네이버, 카카오에서도 KBS뉴스를 구독해주세요!

- [생활경제] 대출금리 8% 돌파

-

- 입력 2023-01-04 06:46:05

- 수정2023-01-04 06:53:25

생활경제 소식입니다.

첫 번째 키워드 대출금리 8% 돌파.

새해에도 금리는 오름셉니다.

시중은행의 주택담보대출 금리가 8%를 넘어섰습니다.

처음 주택대출 금리가 연 8%를 넘어선 곳은 우리은행입니다.

해가 바뀌자마자 8.12%로 높아졌습니다.

하나, NH농협 등 다른 시중은행도 아직은 7%대지만, 8%대로 올라서는 건 시간 문젭니다.

다음 주로 예정된 올해 첫 한국은행 금통위에서 기준금리를 올릴 거란 관측이 나오고 있기 때문입니다.

이렇게 새해 들어서도 금리가 계속 오르고 있어서 지금으로선 빚을 갚는 게 최선의 재테크일 수 있습니다.

다음 키워드 '70만 원' 받아가세요.

아기 있으신 분들에겐 반가운 소식입니다.

이달부터 '부모 급여'가 지급되는데요.

받으려면 은행 계좌 정보, 등록하셔야 합니다.

대상은 생후 24개월 미만 자녀를 둔 부모들입니다.

첫 돌까지는 월 70만 원, 만 한 살은 월 35만 원이 매달 25일 입금됩니다.

신청이 오늘부텁니다.

주민센터를 방문하시거나 정부 홈페이지에서 온라인으로도 할 수 있습니다.

갓난아기가 있다면, 생후 60일 이내에 부모급여를 신청해야 출생일이 속한 달부터 소급돼 받을 수 있다는 점도 기억하시기 바랍니다.

다음 키워드 로또 3등, 세금 안 낸다.

올해 달라진 게 많은데, 그중 하나가 복권 당첨금의 과세 기준입니다.

그동안은 당첨금이 5만 원을 넘으면 세금을 내야 했는데요, 올해부턴 2백만 원 이하면 세금을 안 내도 됩니다.

당첨금이 통상 백만 원 남짓인 로또 3등도 비과세 대상이 된 건데요.

이젠 은행 방문해서 신원만 확인되면 당첨금 수령이 가능합니다.

다음 키워드 보험 깰까? 말까?

고물가, 고금리 시대 보험료도 부담이죠.

그래서인지 보험 깨시는 분들이 부쩍 늘었다고 하는데...

10년 이상 부어도 해약 환급금이 원금보다 적을 가능성이 크다는 점, 생각하셔야 합니다.

보험 깰까말까 고민되신다면 '납입 유예' 제도를 활용해볼 만합니다.

일정 기간 보험료 납부를 미루거나 보장을 축소해서 매달 내는 보험료 부담을 더는 방법입니다.

목돈이 필요하다면 '보험계약대출'이라고 있습니다.

보장은 유지하면서 해약환급금의 최대 95% 한도로 돈을 빌릴 수 있습니다.

다만, 대출엔 당연히 이자가 붙겠죠.

잘 알아보고 결정하시는 게 좋겠습니다.

지금까지 생활경제였습니다.

첫 번째 키워드 대출금리 8% 돌파.

새해에도 금리는 오름셉니다.

시중은행의 주택담보대출 금리가 8%를 넘어섰습니다.

처음 주택대출 금리가 연 8%를 넘어선 곳은 우리은행입니다.

해가 바뀌자마자 8.12%로 높아졌습니다.

하나, NH농협 등 다른 시중은행도 아직은 7%대지만, 8%대로 올라서는 건 시간 문젭니다.

다음 주로 예정된 올해 첫 한국은행 금통위에서 기준금리를 올릴 거란 관측이 나오고 있기 때문입니다.

이렇게 새해 들어서도 금리가 계속 오르고 있어서 지금으로선 빚을 갚는 게 최선의 재테크일 수 있습니다.

다음 키워드 '70만 원' 받아가세요.

아기 있으신 분들에겐 반가운 소식입니다.

이달부터 '부모 급여'가 지급되는데요.

받으려면 은행 계좌 정보, 등록하셔야 합니다.

대상은 생후 24개월 미만 자녀를 둔 부모들입니다.

첫 돌까지는 월 70만 원, 만 한 살은 월 35만 원이 매달 25일 입금됩니다.

신청이 오늘부텁니다.

주민센터를 방문하시거나 정부 홈페이지에서 온라인으로도 할 수 있습니다.

갓난아기가 있다면, 생후 60일 이내에 부모급여를 신청해야 출생일이 속한 달부터 소급돼 받을 수 있다는 점도 기억하시기 바랍니다.

다음 키워드 로또 3등, 세금 안 낸다.

올해 달라진 게 많은데, 그중 하나가 복권 당첨금의 과세 기준입니다.

그동안은 당첨금이 5만 원을 넘으면 세금을 내야 했는데요, 올해부턴 2백만 원 이하면 세금을 안 내도 됩니다.

당첨금이 통상 백만 원 남짓인 로또 3등도 비과세 대상이 된 건데요.

이젠 은행 방문해서 신원만 확인되면 당첨금 수령이 가능합니다.

다음 키워드 보험 깰까? 말까?

고물가, 고금리 시대 보험료도 부담이죠.

그래서인지 보험 깨시는 분들이 부쩍 늘었다고 하는데...

10년 이상 부어도 해약 환급금이 원금보다 적을 가능성이 크다는 점, 생각하셔야 합니다.

보험 깰까말까 고민되신다면 '납입 유예' 제도를 활용해볼 만합니다.

일정 기간 보험료 납부를 미루거나 보장을 축소해서 매달 내는 보험료 부담을 더는 방법입니다.

목돈이 필요하다면 '보험계약대출'이라고 있습니다.

보장은 유지하면서 해약환급금의 최대 95% 한도로 돈을 빌릴 수 있습니다.

다만, 대출엔 당연히 이자가 붙겠죠.

잘 알아보고 결정하시는 게 좋겠습니다.

지금까지 생활경제였습니다.

이 기사가 좋으셨다면

-

좋아요

0

-

응원해요

0

-

후속 원해요

0

오늘의 핫 클릭

실시간 뜨거운 관심을 받고 있는 뉴스

헤드라인

이 기사에 대한 의견을 남겨주세요.