국민연금이 2055년 소진된다는 전망이 나왔습니다. 5년 전 예측보다 고갈 시점이 2년 더 빨라진 것입니다.

국민연금재정추계위원회는 오늘(26일) 오후 '제5차 국민연금 재정계산 재정추계 시산(잠정) 결과'를 발표했습니다.

이번 추계 결과에 따르면, 적립기금은 2040년 1,755조 원까지 불어난 뒤, 이듬해부터 줄어들어 2055년 소진되는 것으로 나타났습니다.

5년 전 이뤄졌던 4차 재정계산보다 소진 시점은 2년 더 빨라졌고, 적립기금이 최대가 되는 시점 역시 2041년에서 1년 더 앞당겨졌습니다.

국민연금은 앞으로 20여 년간 지출보다 수입이 많은 구조를 유지하지만, 점차 지출이 늘어나면서 2041년부터는 지출이 수입(보험료 수입+투자 수익)을 넘어서는 수지 적자가 발생한다는 겁니다.

■ 고갈 시점 빨라진 이유? "저출산·고령화 심화에 경기 둔화"

고갈 시점이 더 빨라진 이유는 뭘까요? 국민연금재정추계위원회는 "저출산·고령화 심화와 경기 둔화가 재정에 부정적인 영향을 미쳤다"고 분석했습니다.

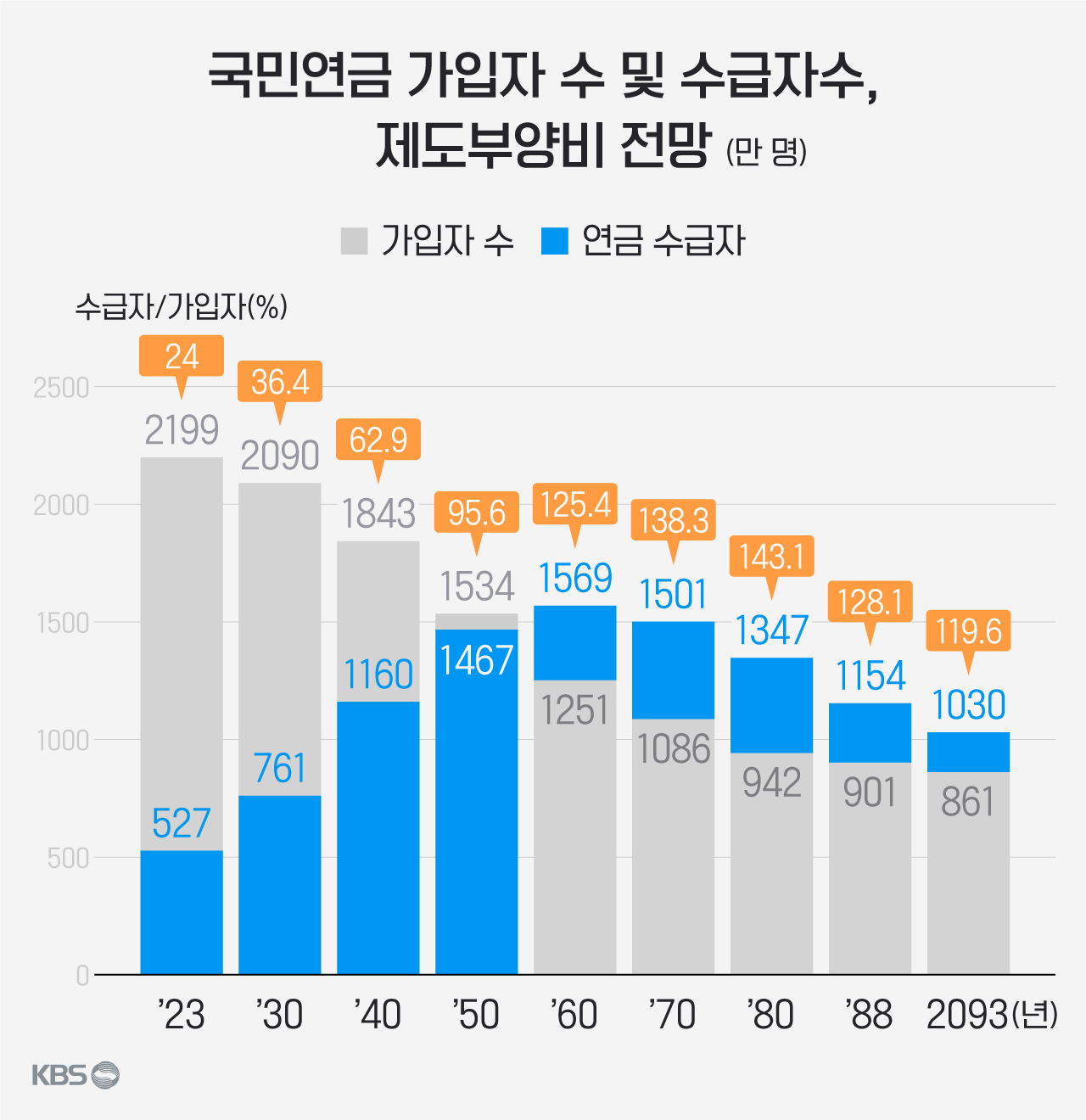

위원회에 따르면, 국민연금 가입자 수는 올해 2,199만 명에서 70년 뒤 2093년엔 861만 명까지 줄어들며, 가입자 대비 연금수급자는 올해 24%에서 2080년엔 143.1%까지 꾸준히 증가했다가 2093년 119.6%로 다소 줄어들 것으로 전망됐습니다.

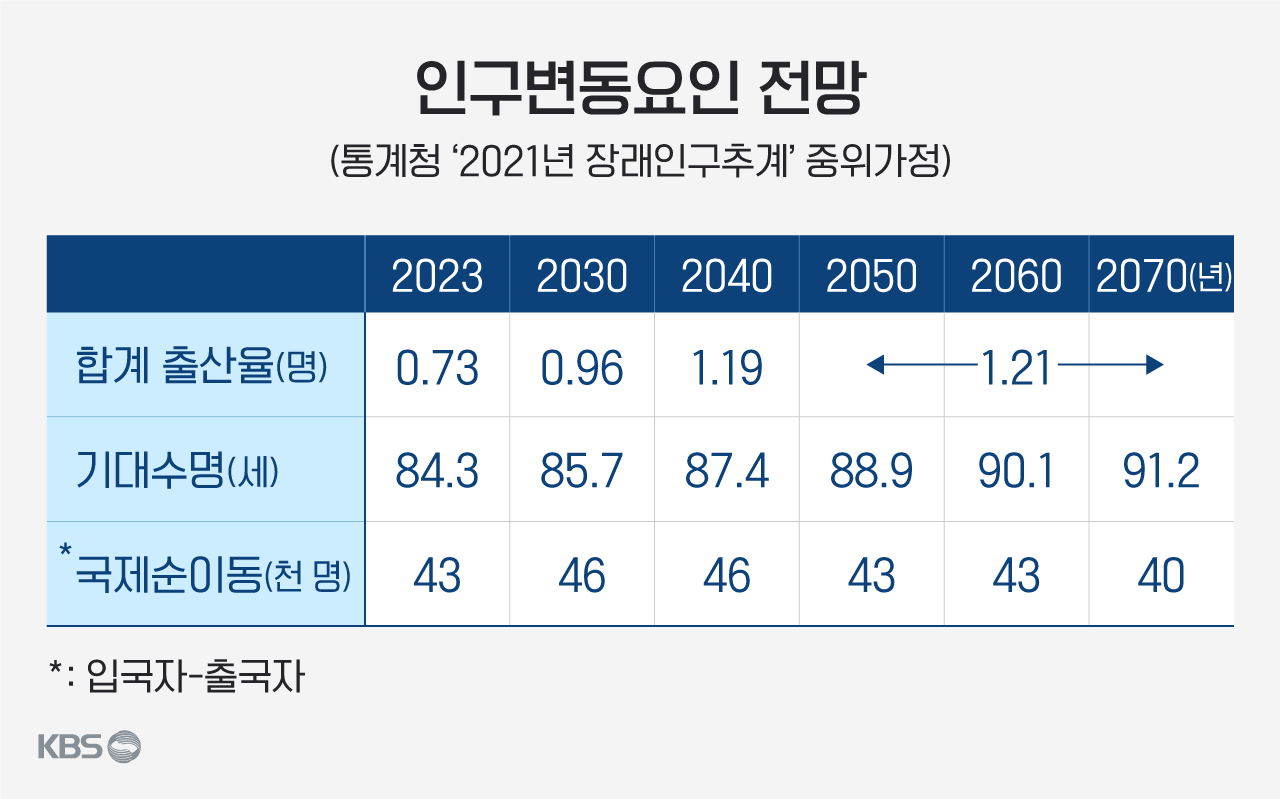

위원회는 5년 전 4차 재정계산과 비교해 합계출산율은 하락하고 기대수명은 상승해 인구구조는 전반적으로 악화됐다고 분석했습니다. 출산율이 떨어지면 가입자 감소로 이어져 보험료 수입이 줄어들고, 기대수명이 올라가면 연금 수급 기간이 길어져 급여 지출은 늘어나기 때문입니다.

■ 합계출산율 1.21명에 불과한데…2070년 기대수명은 91.2세

통계청의 2021년 장래인구추계의 중위가정을 적용한 결과, 올해 0.73명으로 예상되는 합계출산율은 내년(2024년)엔 최저수준인 0.7명까지 떨어진 뒤 반등해 2046년 이후로는 1.21명을 기록할 것으로 전망됐습니다.

내년부터 코로나19로 연기된 혼인이 다시 늘고, 2차 에코 세대(출생아 수 70만 명대)인 91년생이 30대에 진입하는 등의 변화가 합계출산율 반등의 이유로 꼽혔습니다.

반면, 기대수명은 올해 84.3세에서 꾸준히 증가해 2060년 90.1세, 2070년엔 91.2세에 이를 것으로 전망했습니다.

국민연금재정추계위원회는 또 5년 전 4차 재정계산과 비교해 실질 경제성장률과 실질 임금상승률이 더 낮게 전망됐다고 설명했습니다.

4차 재정계산 당시 70년 동안의 추계 기간 평균 실질 경제성장률은 1.1%였는데, 이번 5차 재정계산에선 0.7%로 낮아졌고, 70년 동안의 추계 기간 평균 실질 임금상승률 역시 1.9%에서 1.7%로 다소 낮아졌습니다.

■ 기금 고갈되면 90년생 한 푼도 못 받을까?…'부과 방식'으로 전환

그렇다면 쌓아놓은 적립 기금이 모두 고갈되면, 2055년 연금 수급연령(2033년부터 65세)이 되는 90년생들은 한 푼도 받지 못하게 될까요? 꼭 그렇지만은 않습니다.

기금이 소진되면 부과 방식으로 전환될 가능성이 큽니다. 부과 방식은 해마다 그 해에 필요한 연금 재원을 해당 시기 근로 세대에게 걷어 노년 세대를 지원하는 것입니다.

다만 미래 세대의 부담이 막대해지는 것도 사실입니다.

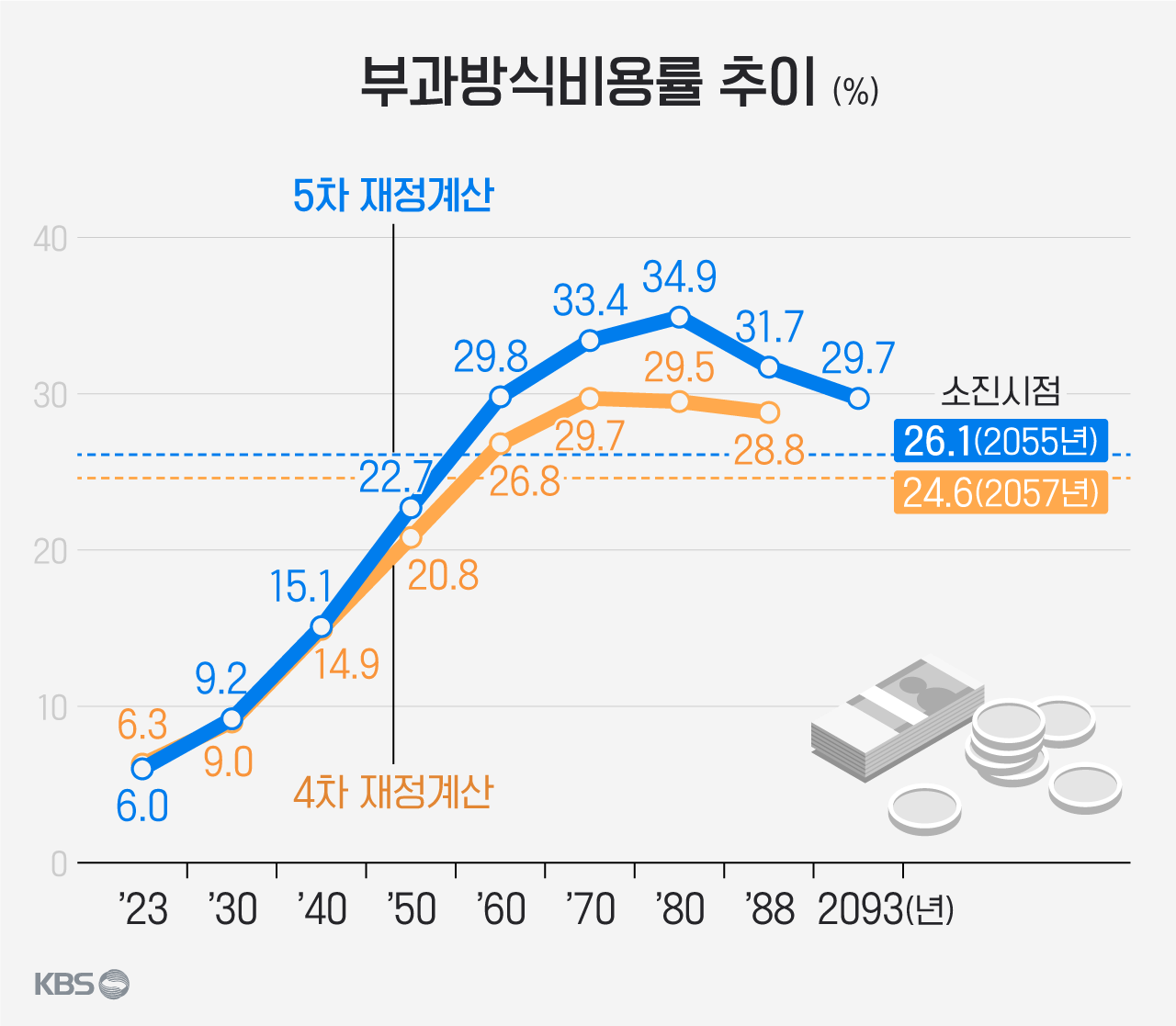

위원회는 올해 기준 6.0%인 부과방식 비용률이 2078년 35%까지 꾸준히 증가하다 이후 감소해 2093년 29.7%가 될 것으로 전망했습니다.

■ "2093년까지 기금 유지하려면 보험료율 최소 17.86% 필요"

국민연금재정추계위원회는 추계 기간이 끝나는 2093년에 맞춰 재정 목표 달성을 위한 필요 보험료율도 제시했습니다.

보험료율을 제외한 소득대체율, 가입·수급 연령 등 다른 제도 요인이 그대로인 것을 가정하고, 보험료율 조정만으로 재정 목표를 달성하는 것을 전제로 한 추계입니다.

위원회는 크게 5가지 재정 목표를 세분화해 시나리오별 필요보험료율을 제시했는데요.

먼저, 매년 연초에 그해 지급되는 금액만큼을 적립금으로 보유하는 '적립배율 1배'를 목표로 했을 때, 2025년 보험료율을 올린다고 가정하면 필요 보험료율은 17.86%로 나타났습니다. 인상 시점을 2035년으로 가정하면 필요보험료율은 20.73%로 추계됐습니다.

위원회는 재정목표 시나리오별로 필요보험료율을 17~24% 수준으로 제시했습니다. 현행 보험료율이 9%인 걸 감안하면, 2배가량 인상이 필요하다는 겁니다. 위원회는 연금 개혁이 늦어지면서 5년 전 4차 재정추계 보다 필요보험료율이 약 1.66%p~1.84%p 증가했다고 설명했습니다.

연금 개혁이 늦어지면 늦어질수록 미래세대가 부담해야 할 보험료율이 더 늘어날 수 있다는 뜻입니다.

■ 연금 개혁 논의, 누가 어떻게 진행하고 있나?

연금 기금 고갈을 막기 위한 대안, 누가 어떻게 준비하고 있을까요?

개혁 시기가 뒤로 늦춰질수록 미래세대의 부담이 커지는 만큼, 정부도 국회도 올해 안에 개혁 방안을 내놓을 예정입니다.

먼저 국회의 경우, 지난해 말부터 국회 연금개혁특위가 가동되고 있습니다. 여야 추천을 받은 자문위는 이달 초 연금 개혁 방향을 제시한 데 이어 오늘과 내일 이틀 동안 진행될 끝장 토론을 통해 세부적인 개혁 방안을 도출할 예정입니다.

국민연금재정추계위원회가 당초 예정됐던 3월 말이 아닌 오늘 시산 결과를 앞당겨 발표한 이유도, 국회 연금개혁특위 논의 지원을 위해서입니다.

김용하(왼쪽)·김연명 국회 연금개혁 특별위원회 민간자문위원회 공동위원장이 지난 3일 오후 국회에서 열린 연금개혁특위 전체회의에 참석하고 있다.

김용하(왼쪽)·김연명 국회 연금개혁 특별위원회 민간자문위원회 공동위원장이 지난 3일 오후 국회에서 열린 연금개혁특위 전체회의에 참석하고 있다.현재로선, 현행 9%인 보험료율을 일정 수준 올리고, 2028년까지 40%로 하향 조정되는 소득대체율을 일부 올리는 '더 내고 더 받는 안'이 유력한 것으로 알려졌습니다.

2033년 기준 65세인 수급 연령을 추가로 늦추는 방안 역시 제시될 가능성이 있습니다. 다만 이 경우, 현행 60세인 정년이 연장되는 것을 전제로 할 것으로 보입니다.

국회 연금개혁특위 자문위 관계자는 "개혁 동력을 얻기 위해서라도 복수 안이 아닌 단일 안 제출을 목표로 하고 있다"고 밝혔습니다.

정부는 국회에서 최종 의결될 연금특위의 국민연금 개혁안을 참고해 오는 10월 말까지 연금개혁에 대한 정부안을 국회에 최종 제출합니다.

(인포그래픽:권세라)

■ 제보하기

▷ 카카오톡 : 'KBS제보' 검색, 채널 추가

▷ 전화 : 02-781-1234, 4444

▷ 이메일 : kbs1234@kbs.co.kr

▷ 유튜브, 네이버, 카카오에서도 KBS뉴스를 구독해주세요!

- 국민연금, 2055년엔 바닥난다…고갈 시점 빨라져

-

- 입력 2023-01-27 14:00:52

국민연금이 2055년 소진된다는 전망이 나왔습니다. 5년 전 예측보다 고갈 시점이 2년 더 빨라진 것입니다.

국민연금재정추계위원회는 오늘(26일) 오후 '제5차 국민연금 재정계산 재정추계 시산(잠정) 결과'를 발표했습니다.

이번 추계 결과에 따르면, 적립기금은 2040년 1,755조 원까지 불어난 뒤, 이듬해부터 줄어들어 2055년 소진되는 것으로 나타났습니다.

5년 전 이뤄졌던 4차 재정계산보다 소진 시점은 2년 더 빨라졌고, 적립기금이 최대가 되는 시점 역시 2041년에서 1년 더 앞당겨졌습니다.

국민연금은 앞으로 20여 년간 지출보다 수입이 많은 구조를 유지하지만, 점차 지출이 늘어나면서 2041년부터는 지출이 수입(보험료 수입+투자 수익)을 넘어서는 수지 적자가 발생한다는 겁니다.

■ 고갈 시점 빨라진 이유? "저출산·고령화 심화에 경기 둔화"

고갈 시점이 더 빨라진 이유는 뭘까요? 국민연금재정추계위원회는 "저출산·고령화 심화와 경기 둔화가 재정에 부정적인 영향을 미쳤다"고 분석했습니다.

위원회에 따르면, 국민연금 가입자 수는 올해 2,199만 명에서 70년 뒤 2093년엔 861만 명까지 줄어들며, 가입자 대비 연금수급자는 올해 24%에서 2080년엔 143.1%까지 꾸준히 증가했다가 2093년 119.6%로 다소 줄어들 것으로 전망됐습니다.

위원회는 5년 전 4차 재정계산과 비교해 합계출산율은 하락하고 기대수명은 상승해 인구구조는 전반적으로 악화됐다고 분석했습니다. 출산율이 떨어지면 가입자 감소로 이어져 보험료 수입이 줄어들고, 기대수명이 올라가면 연금 수급 기간이 길어져 급여 지출은 늘어나기 때문입니다.

■ 합계출산율 1.21명에 불과한데…2070년 기대수명은 91.2세

통계청의 2021년 장래인구추계의 중위가정을 적용한 결과, 올해 0.73명으로 예상되는 합계출산율은 내년(2024년)엔 최저수준인 0.7명까지 떨어진 뒤 반등해 2046년 이후로는 1.21명을 기록할 것으로 전망됐습니다.

내년부터 코로나19로 연기된 혼인이 다시 늘고, 2차 에코 세대(출생아 수 70만 명대)인 91년생이 30대에 진입하는 등의 변화가 합계출산율 반등의 이유로 꼽혔습니다.

반면, 기대수명은 올해 84.3세에서 꾸준히 증가해 2060년 90.1세, 2070년엔 91.2세에 이를 것으로 전망했습니다.

국민연금재정추계위원회는 또 5년 전 4차 재정계산과 비교해 실질 경제성장률과 실질 임금상승률이 더 낮게 전망됐다고 설명했습니다.

4차 재정계산 당시 70년 동안의 추계 기간 평균 실질 경제성장률은 1.1%였는데, 이번 5차 재정계산에선 0.7%로 낮아졌고, 70년 동안의 추계 기간 평균 실질 임금상승률 역시 1.9%에서 1.7%로 다소 낮아졌습니다.

■ 기금 고갈되면 90년생 한 푼도 못 받을까?…'부과 방식'으로 전환

그렇다면 쌓아놓은 적립 기금이 모두 고갈되면, 2055년 연금 수급연령(2033년부터 65세)이 되는 90년생들은 한 푼도 받지 못하게 될까요? 꼭 그렇지만은 않습니다.

기금이 소진되면 부과 방식으로 전환될 가능성이 큽니다. 부과 방식은 해마다 그 해에 필요한 연금 재원을 해당 시기 근로 세대에게 걷어 노년 세대를 지원하는 것입니다.

다만 미래 세대의 부담이 막대해지는 것도 사실입니다.

위원회는 올해 기준 6.0%인 부과방식 비용률이 2078년 35%까지 꾸준히 증가하다 이후 감소해 2093년 29.7%가 될 것으로 전망했습니다.

■ "2093년까지 기금 유지하려면 보험료율 최소 17.86% 필요"

국민연금재정추계위원회는 추계 기간이 끝나는 2093년에 맞춰 재정 목표 달성을 위한 필요 보험료율도 제시했습니다.

보험료율을 제외한 소득대체율, 가입·수급 연령 등 다른 제도 요인이 그대로인 것을 가정하고, 보험료율 조정만으로 재정 목표를 달성하는 것을 전제로 한 추계입니다.

위원회는 크게 5가지 재정 목표를 세분화해 시나리오별 필요보험료율을 제시했는데요.

먼저, 매년 연초에 그해 지급되는 금액만큼을 적립금으로 보유하는 '적립배율 1배'를 목표로 했을 때, 2025년 보험료율을 올린다고 가정하면 필요 보험료율은 17.86%로 나타났습니다. 인상 시점을 2035년으로 가정하면 필요보험료율은 20.73%로 추계됐습니다.

위원회는 재정목표 시나리오별로 필요보험료율을 17~24% 수준으로 제시했습니다. 현행 보험료율이 9%인 걸 감안하면, 2배가량 인상이 필요하다는 겁니다. 위원회는 연금 개혁이 늦어지면서 5년 전 4차 재정추계 보다 필요보험료율이 약 1.66%p~1.84%p 증가했다고 설명했습니다.

연금 개혁이 늦어지면 늦어질수록 미래세대가 부담해야 할 보험료율이 더 늘어날 수 있다는 뜻입니다.

■ 연금 개혁 논의, 누가 어떻게 진행하고 있나?

연금 기금 고갈을 막기 위한 대안, 누가 어떻게 준비하고 있을까요?

개혁 시기가 뒤로 늦춰질수록 미래세대의 부담이 커지는 만큼, 정부도 국회도 올해 안에 개혁 방안을 내놓을 예정입니다.

먼저 국회의 경우, 지난해 말부터 국회 연금개혁특위가 가동되고 있습니다. 여야 추천을 받은 자문위는 이달 초 연금 개혁 방향을 제시한 데 이어 오늘과 내일 이틀 동안 진행될 끝장 토론을 통해 세부적인 개혁 방안을 도출할 예정입니다.

국민연금재정추계위원회가 당초 예정됐던 3월 말이 아닌 오늘 시산 결과를 앞당겨 발표한 이유도, 국회 연금개혁특위 논의 지원을 위해서입니다.

현재로선, 현행 9%인 보험료율을 일정 수준 올리고, 2028년까지 40%로 하향 조정되는 소득대체율을 일부 올리는 '더 내고 더 받는 안'이 유력한 것으로 알려졌습니다.

2033년 기준 65세인 수급 연령을 추가로 늦추는 방안 역시 제시될 가능성이 있습니다. 다만 이 경우, 현행 60세인 정년이 연장되는 것을 전제로 할 것으로 보입니다.

국회 연금개혁특위 자문위 관계자는 "개혁 동력을 얻기 위해서라도 복수 안이 아닌 단일 안 제출을 목표로 하고 있다"고 밝혔습니다.

정부는 국회에서 최종 의결될 연금특위의 국민연금 개혁안을 참고해 오는 10월 말까지 연금개혁에 대한 정부안을 국회에 최종 제출합니다.

(인포그래픽:권세라)

-

-

송락규 기자 rockyou@kbs.co.kr

송락규 기자의 기사 모음

-

이 기사가 좋으셨다면

-

좋아요

0

-

응원해요

0

-

후속 원해요

0

오늘의 핫 클릭

실시간 뜨거운 관심을 받고 있는 뉴스

헤드라인

![[단독] 김민석 총리, 취임 첫 일정으로 ‘송미령 반대’ <br>농민단체 농성장 방문](/data/news/2025/07/03/20250703_YUTdgQ.png)

이 기사에 대한 의견을 남겨주세요.