한국 금융이해력 1.4점↑…디지털 금융 이해도는 떨어져

입력 2023.03.29 (12:00)

수정 2023.03.29 (12:59)

읽어주기 기능은 크롬기반의

브라우저에서만 사용하실 수 있습니다.

우리나라 국민의 금융 이해 수준이 2년 전에 비해 높아진 것으로 나타났습니다. 다만 디지털 금융에 대한 이해도는 상대적으로 낮은 수준을 보였습니다.

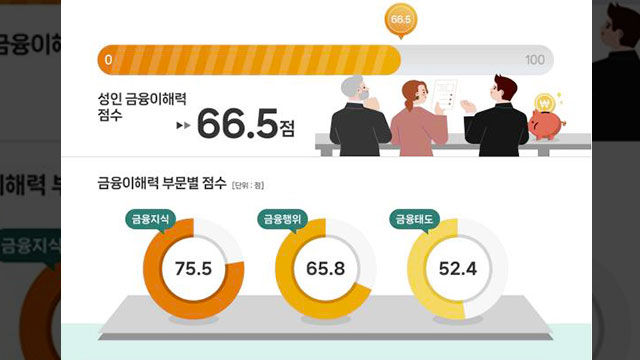

한국은행과 금융감독원이 오늘(29일) 발표한 '2022년 전 국민 금융 이해력 조사' 결과를 보면 우리나라 성인의 금융이해력 점수는 66.5점으로 2020년 조사(65.1점) 때보다 소폭 상승했습니다.

부문별로 보면 '금융지식' 점수가 75.5점으로 가장 높았습니다.

금융 행위 점수는 2020년 65.5점에서 2022년 65.8점으로 올랐고, 금융 태도는 50.1점에서 52.4점으로 상승했습니다.

연령별로는 2020년 상대적으로 금융이해력 점수가 낮았던 70대가 2022년 6.4점 오르면서 연령별 격차가 축소됐습니다.

고졸 미만 응답자도 2020년 56.5점에서 2022년 59.3점으로 2.8점 올라, 고졸, 대졸 이상 응답자와의 격차도 줄었습니다.

다만 평소 재무상황을 점검하고, 장기 재무목표를 설정하는 데는 미흡하다는 결과가 나왔습니다.

응답자 중 장기 재무목표가 있다고 답한 비중이 37.7%에 불과했고, 이들 중 목표를 달성하기 위한 수단으로 저축·투자를 선택한 비율은 89%로 나타났습니다.

전문적인 금융정보에 입각하지 않고 금융상품이나 서비스를 선택하는 경우도 많은 것으로 드러났습니다.

최근 2년간 금융상품을 선택할 때 친구나 가족, 지인의 추천에 의존한다는 응답자 비중이 58.4%로 집계됐습니다. 금융기관 직원(46.2%) 또는 전문가(42.8%)가 제공하는 정보를 활용한다고 답한 비중보다 높았습니다.

우리나라 성인의 디지털 금융이해력 점수는 42.9점으로 일반 금융이해력 점수보다 크게 낮은 수준을 보였습니다. 특히 70대 고령층(36.0점), 저소득층(39.4점), 고졸 미만(35.9점) 응답자의 디지털 금융이해도가 낮았습니다.

한국은행과 금융감독원은 "급변하는 금융환경 속에서 저소득층과 노년층에 금융 기본교육을 강화하고, 금융상품 선택 시 과장광고나 불완전판매 등의 피해를 입지 않도록 전문적인 금융정보를 활용하도록 유도할 계획"이라고 밝혔습니다.

이번 금융 이해력 조사는 지난해 8월 29일부터 11월 30일까지 전국 만 18~79세 성인 2,400가구를 대상으로 이뤄졌습니다. OECD 회원국이 모두 같은 방식으로 조사해 국제 비교와 경제·금융 교육 방향 설정에 활용됩니다.

[사진 출처 : 연합뉴스]

한국은행과 금융감독원이 오늘(29일) 발표한 '2022년 전 국민 금융 이해력 조사' 결과를 보면 우리나라 성인의 금융이해력 점수는 66.5점으로 2020년 조사(65.1점) 때보다 소폭 상승했습니다.

부문별로 보면 '금융지식' 점수가 75.5점으로 가장 높았습니다.

금융 행위 점수는 2020년 65.5점에서 2022년 65.8점으로 올랐고, 금융 태도는 50.1점에서 52.4점으로 상승했습니다.

연령별로는 2020년 상대적으로 금융이해력 점수가 낮았던 70대가 2022년 6.4점 오르면서 연령별 격차가 축소됐습니다.

고졸 미만 응답자도 2020년 56.5점에서 2022년 59.3점으로 2.8점 올라, 고졸, 대졸 이상 응답자와의 격차도 줄었습니다.

다만 평소 재무상황을 점검하고, 장기 재무목표를 설정하는 데는 미흡하다는 결과가 나왔습니다.

응답자 중 장기 재무목표가 있다고 답한 비중이 37.7%에 불과했고, 이들 중 목표를 달성하기 위한 수단으로 저축·투자를 선택한 비율은 89%로 나타났습니다.

전문적인 금융정보에 입각하지 않고 금융상품이나 서비스를 선택하는 경우도 많은 것으로 드러났습니다.

최근 2년간 금융상품을 선택할 때 친구나 가족, 지인의 추천에 의존한다는 응답자 비중이 58.4%로 집계됐습니다. 금융기관 직원(46.2%) 또는 전문가(42.8%)가 제공하는 정보를 활용한다고 답한 비중보다 높았습니다.

우리나라 성인의 디지털 금융이해력 점수는 42.9점으로 일반 금융이해력 점수보다 크게 낮은 수준을 보였습니다. 특히 70대 고령층(36.0점), 저소득층(39.4점), 고졸 미만(35.9점) 응답자의 디지털 금융이해도가 낮았습니다.

한국은행과 금융감독원은 "급변하는 금융환경 속에서 저소득층과 노년층에 금융 기본교육을 강화하고, 금융상품 선택 시 과장광고나 불완전판매 등의 피해를 입지 않도록 전문적인 금융정보를 활용하도록 유도할 계획"이라고 밝혔습니다.

이번 금융 이해력 조사는 지난해 8월 29일부터 11월 30일까지 전국 만 18~79세 성인 2,400가구를 대상으로 이뤄졌습니다. OECD 회원국이 모두 같은 방식으로 조사해 국제 비교와 경제·금융 교육 방향 설정에 활용됩니다.

[사진 출처 : 연합뉴스]

■ 제보하기

▷ 카카오톡 : 'KBS제보' 검색, 채널 추가

▷ 전화 : 02-781-1234, 4444

▷ 이메일 : kbs1234@kbs.co.kr

▷ 유튜브, 네이버, 카카오에서도 KBS뉴스를 구독해주세요!

- 한국 금융이해력 1.4점↑…디지털 금융 이해도는 떨어져

-

- 입력 2023-03-29 12:00:31

- 수정2023-03-29 12:59:56

우리나라 국민의 금융 이해 수준이 2년 전에 비해 높아진 것으로 나타났습니다. 다만 디지털 금융에 대한 이해도는 상대적으로 낮은 수준을 보였습니다.

한국은행과 금융감독원이 오늘(29일) 발표한 '2022년 전 국민 금융 이해력 조사' 결과를 보면 우리나라 성인의 금융이해력 점수는 66.5점으로 2020년 조사(65.1점) 때보다 소폭 상승했습니다.

부문별로 보면 '금융지식' 점수가 75.5점으로 가장 높았습니다.

금융 행위 점수는 2020년 65.5점에서 2022년 65.8점으로 올랐고, 금융 태도는 50.1점에서 52.4점으로 상승했습니다.

연령별로는 2020년 상대적으로 금융이해력 점수가 낮았던 70대가 2022년 6.4점 오르면서 연령별 격차가 축소됐습니다.

고졸 미만 응답자도 2020년 56.5점에서 2022년 59.3점으로 2.8점 올라, 고졸, 대졸 이상 응답자와의 격차도 줄었습니다.

다만 평소 재무상황을 점검하고, 장기 재무목표를 설정하는 데는 미흡하다는 결과가 나왔습니다.

응답자 중 장기 재무목표가 있다고 답한 비중이 37.7%에 불과했고, 이들 중 목표를 달성하기 위한 수단으로 저축·투자를 선택한 비율은 89%로 나타났습니다.

전문적인 금융정보에 입각하지 않고 금융상품이나 서비스를 선택하는 경우도 많은 것으로 드러났습니다.

최근 2년간 금융상품을 선택할 때 친구나 가족, 지인의 추천에 의존한다는 응답자 비중이 58.4%로 집계됐습니다. 금융기관 직원(46.2%) 또는 전문가(42.8%)가 제공하는 정보를 활용한다고 답한 비중보다 높았습니다.

우리나라 성인의 디지털 금융이해력 점수는 42.9점으로 일반 금융이해력 점수보다 크게 낮은 수준을 보였습니다. 특히 70대 고령층(36.0점), 저소득층(39.4점), 고졸 미만(35.9점) 응답자의 디지털 금융이해도가 낮았습니다.

한국은행과 금융감독원은 "급변하는 금융환경 속에서 저소득층과 노년층에 금융 기본교육을 강화하고, 금융상품 선택 시 과장광고나 불완전판매 등의 피해를 입지 않도록 전문적인 금융정보를 활용하도록 유도할 계획"이라고 밝혔습니다.

이번 금융 이해력 조사는 지난해 8월 29일부터 11월 30일까지 전국 만 18~79세 성인 2,400가구를 대상으로 이뤄졌습니다. OECD 회원국이 모두 같은 방식으로 조사해 국제 비교와 경제·금융 교육 방향 설정에 활용됩니다.

[사진 출처 : 연합뉴스]

한국은행과 금융감독원이 오늘(29일) 발표한 '2022년 전 국민 금융 이해력 조사' 결과를 보면 우리나라 성인의 금융이해력 점수는 66.5점으로 2020년 조사(65.1점) 때보다 소폭 상승했습니다.

부문별로 보면 '금융지식' 점수가 75.5점으로 가장 높았습니다.

금융 행위 점수는 2020년 65.5점에서 2022년 65.8점으로 올랐고, 금융 태도는 50.1점에서 52.4점으로 상승했습니다.

연령별로는 2020년 상대적으로 금융이해력 점수가 낮았던 70대가 2022년 6.4점 오르면서 연령별 격차가 축소됐습니다.

고졸 미만 응답자도 2020년 56.5점에서 2022년 59.3점으로 2.8점 올라, 고졸, 대졸 이상 응답자와의 격차도 줄었습니다.

다만 평소 재무상황을 점검하고, 장기 재무목표를 설정하는 데는 미흡하다는 결과가 나왔습니다.

응답자 중 장기 재무목표가 있다고 답한 비중이 37.7%에 불과했고, 이들 중 목표를 달성하기 위한 수단으로 저축·투자를 선택한 비율은 89%로 나타났습니다.

전문적인 금융정보에 입각하지 않고 금융상품이나 서비스를 선택하는 경우도 많은 것으로 드러났습니다.

최근 2년간 금융상품을 선택할 때 친구나 가족, 지인의 추천에 의존한다는 응답자 비중이 58.4%로 집계됐습니다. 금융기관 직원(46.2%) 또는 전문가(42.8%)가 제공하는 정보를 활용한다고 답한 비중보다 높았습니다.

우리나라 성인의 디지털 금융이해력 점수는 42.9점으로 일반 금융이해력 점수보다 크게 낮은 수준을 보였습니다. 특히 70대 고령층(36.0점), 저소득층(39.4점), 고졸 미만(35.9점) 응답자의 디지털 금융이해도가 낮았습니다.

한국은행과 금융감독원은 "급변하는 금융환경 속에서 저소득층과 노년층에 금융 기본교육을 강화하고, 금융상품 선택 시 과장광고나 불완전판매 등의 피해를 입지 않도록 전문적인 금융정보를 활용하도록 유도할 계획"이라고 밝혔습니다.

이번 금융 이해력 조사는 지난해 8월 29일부터 11월 30일까지 전국 만 18~79세 성인 2,400가구를 대상으로 이뤄졌습니다. OECD 회원국이 모두 같은 방식으로 조사해 국제 비교와 경제·금융 교육 방향 설정에 활용됩니다.

[사진 출처 : 연합뉴스]

-

-

김화영 기자 hwa0@kbs.co.kr

김화영 기자의 기사 모음

-

이 기사가 좋으셨다면

-

좋아요

0

-

응원해요

0

-

후속 원해요

0

오늘의 핫 클릭

실시간 뜨거운 관심을 받고 있는 뉴스

헤드라인

많이 본 뉴스

-

각 플랫폼에서 최근 1시간 동안 많이 본 KBS 기사를 제공합니다.

-

각 플랫폼에서 최근 1시간 동안 많이 본 KBS 기사를 제공합니다.

-

각 플랫폼에서 최근 1시간 동안 많이 본 KBS 기사를 제공합니다.

이 기사에 대한 의견을 남겨주세요.