미국 청년 부채, 한국과 닮았지만 다르다…왜?

입력 2023.04.22 (08:05)

수정 2023.04.22 (08:23)

읽어주기 기능은 크롬기반의

브라우저에서만 사용하실 수 있습니다.

흔히 우리나라 부모들은 다 큰 자식을 위해서도 재정적으로 희생합니다. 반면 미국을 비롯한 서구권에서는 자녀의 독립심을 중요하게 여겨서 지원을 잘 안 해주는 거로 알려져 있죠. 하지만 꼭 그렇지만도 않은 모양입니다.

최근 금융정보 회사 뱅크레이트가 미국 성인 2,346명을 대상으로 설문 조사한 결과 18세 이상의 자녀를 둔 부모 10명 중 7명(68%)이 자녀를 돕기 위해 적어도 한 번은 재정적 희생을 했던 것으로 나타났습니다. 여기서 말하는 재정적 희생이란 본인의 은퇴 저축을 깨서 자녀 빚을 갚는다던가, 부모가 대신 대출을 해서 자녀 빚을 갚아주는 것 등을 말합니다. 그런데 이런 부모들의 고민이 갈수록 커지고 있습니다.

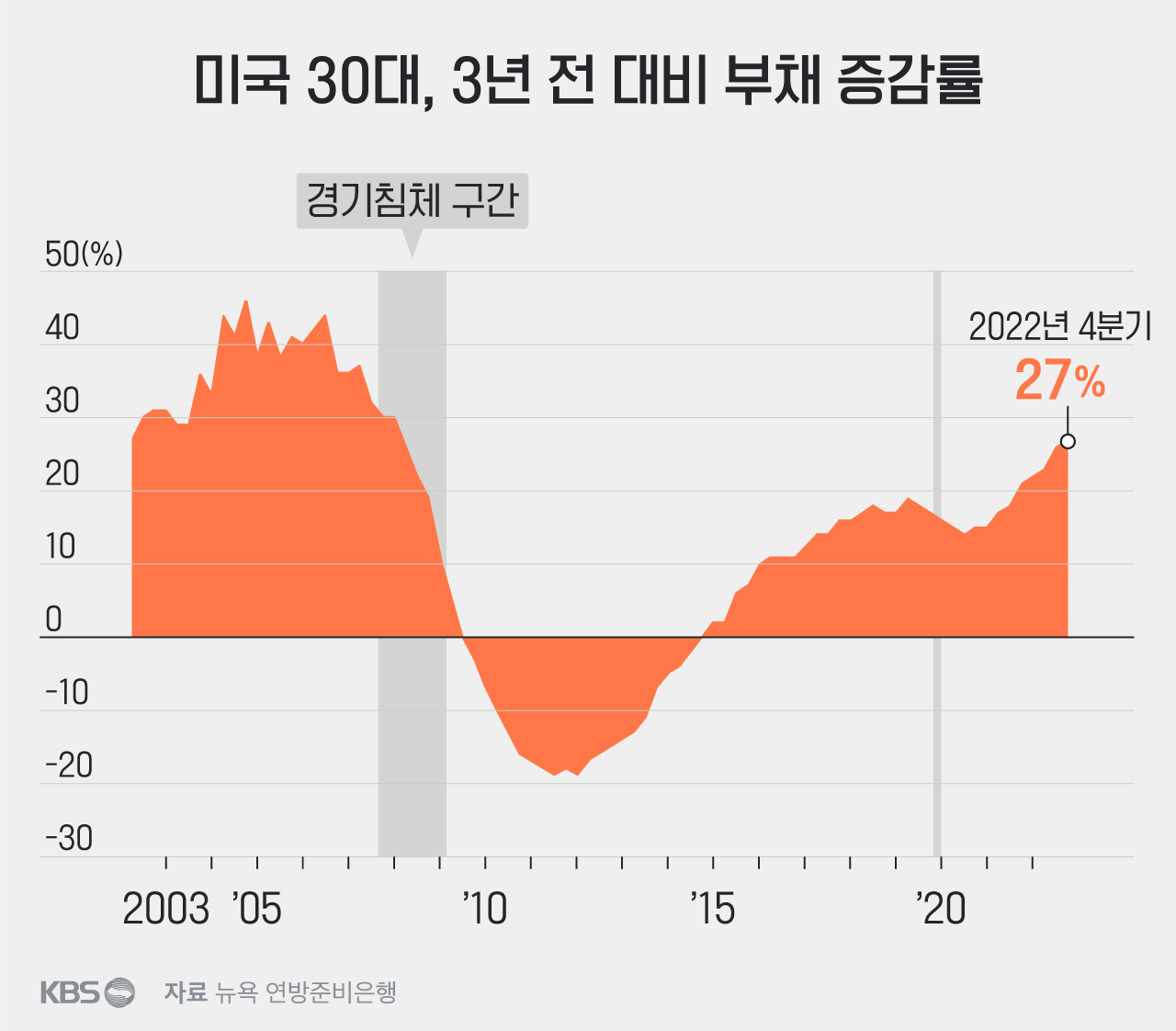

■ 미국 30대, 부채 급격한 상승

미국 청년 세대 가운데 특히 주목되는 세대는 30대입니다. 코로나 팬데믹 이후 부채가 급격히 늘고 있기 때문인데요.

뉴욕연방준비은행 조사 결과 30대의 2022년 말 기준 총 부채 잔액은 3년 전인 2019년 말보다 27% 증가한 3조 8,000억 달러 이상을 기록했습니다. 이는 모든 연령대에서 가장 가파른 증가율입니다. 2008년 금융위기 이후 3년 만에 가장 빠른 부채 누적 속도이기도 합니다.

리서치 회사인 '모닝 컨설트'의 금융서비스 분석가, 샬롯 프린시페이토는 월스트리트저널과의 인터뷰에서 "밀레니얼 세대는 자신들이 재정상태에 맞게 생활하는지 잘 느끼지 못한다. Z 세대도 그들의 뒤를 따를 가능성이 크다"고 우려했습니다. 밀레니얼 세대란 1980년대 초에서 2000년대 초 사이에 태어난 세대로 30대가 주축이고, Z세대는 그보다 어린 1990년대 중반에서 2010년대 초에 태어난 세대로 20대가 주축입니다.

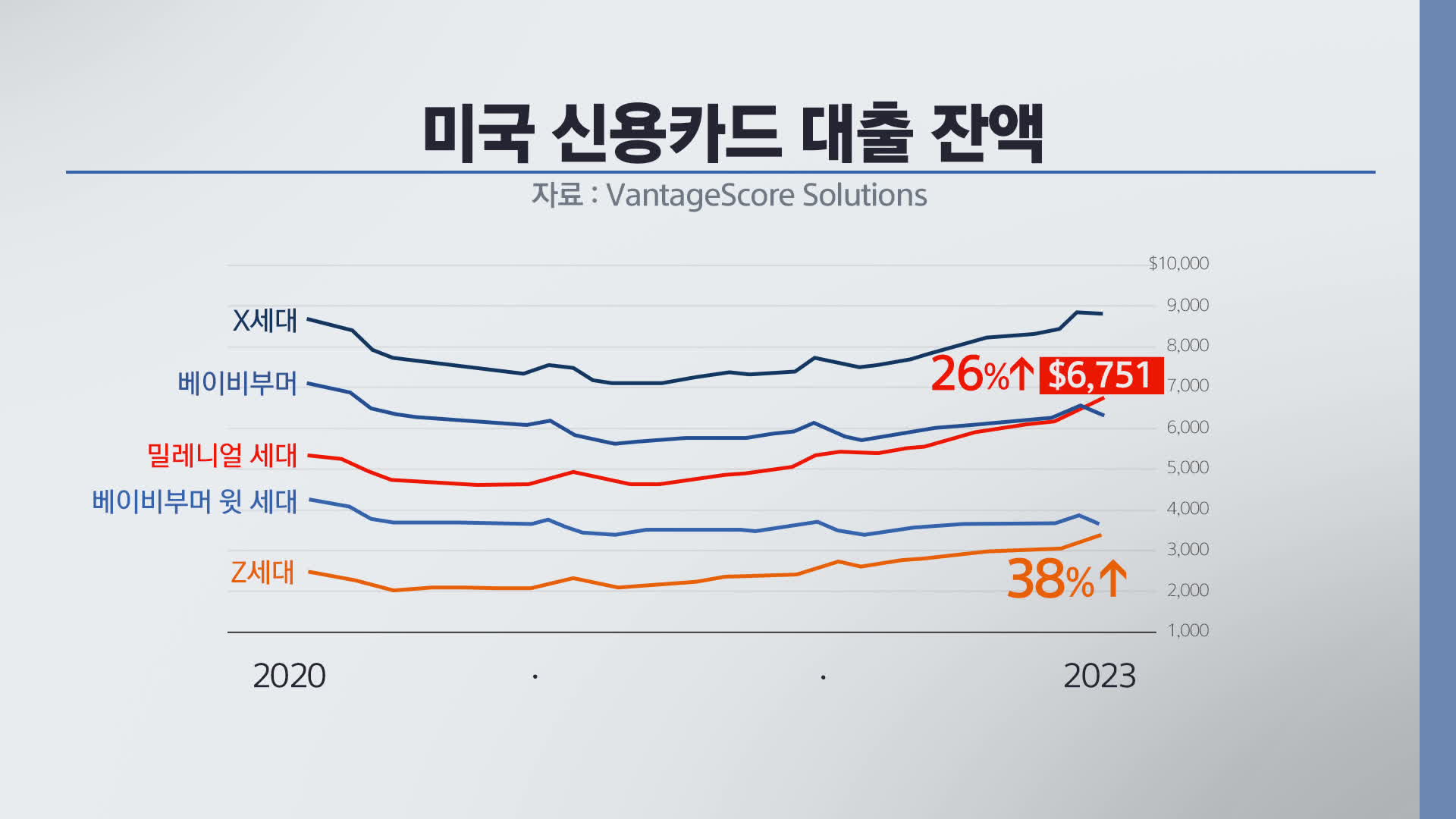

■ 미국 청년 4명 중 3명은 신용카드 부채

미국에서 최근 들어 청년 세대 부채 중 주목하는 부분은 먼저 신용카드 대출입니다. 지난해부터 젊은 세대는 한 번도 경험한 적 없는 급격한 물가 상승을 겪고 있습니다. 생활의 질을 비슷하게 유지하려면 이전보다 더 많은 돈을 써야 가능합니다. 신용카드를 쓰면 쉽게 돈을 빌릴 수 있죠. 하지만 이자율이 문제입니다. 20% 안팎으로 매우 높습니다. 밀레니얼 세대 4명 중 3명은 신용카드 부채를 갖고 있고 이는 시간이 갈수록 악화되고 있는 상황입니다.

밀레니얼 세대 대출자의 평균 신용카드 부채는 지난 1월 6,751달러, 우리 돈 890만 원으로 3년 전보다 26% 증가했습니다. 20대가 주축인 Z세대는 액수는 제일 적지만 증가율은 38%로 가장 높았습니다. 반면 40~50대인 X세대는 1.7% 증가에 머물렀고, 그보다 나이 많은 베이비붐 세대와 그 윗세대는 오히려 11~15% 떨어졌습니다.

여기에 더해 젊은 세대의 신용카드 연체율은 상대적으로 급격히 올랐습니다. 신용평가사인 '트랜스유니온' 자료를 보면 2022년 말 기준 밀레니얼 세대의 카드 연체율은 3.44%까지 치솟아 2위인 Z세대 3%, 3위인 X세대 2.42%보다 높았습니다. 반면 베이비붐 세대 이상 세대의 신용카드 연체율은 3년 전보다도 낮아진데다 1.16% 이하에 그쳤습니다. 젊은 세대들의 신용카드 부채 증가율이 가장 높고, 연체율도 가장 높아 위험도가 높다는 얘기입니다.

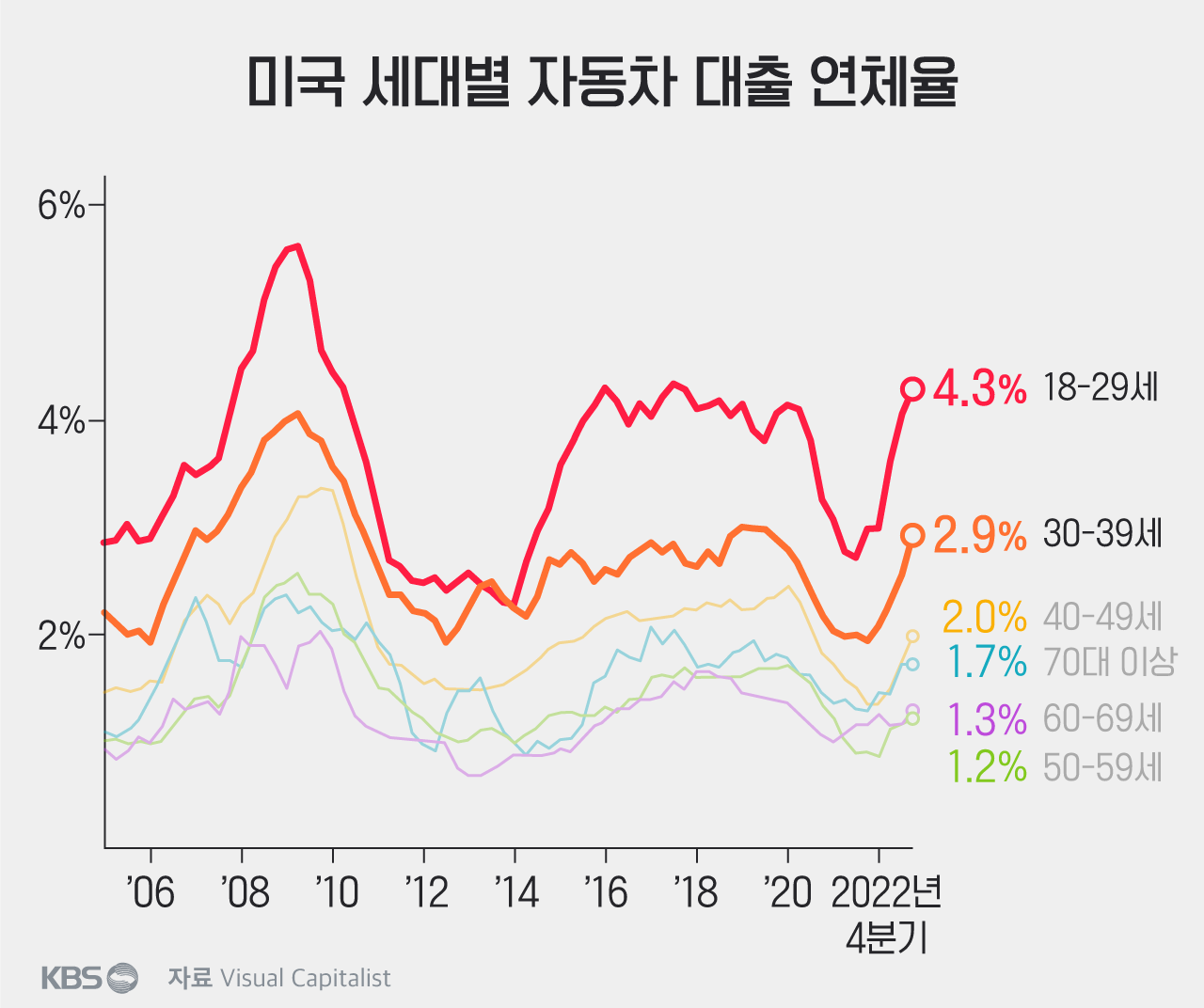

■ 2030세대, 자동차 대출 연체율 급증

자동차담보대출도 마찬가지입니다. 미국은 땅덩이가 커서 자동차 없이는 이동하기가 힘듭니다. 20대부터 대출을 받아 차를 사는 경우가 많은데요. 1인당 자동차 평균 대출액은 2019년 17,000달러에서 2022년 말 2만 4,000달러, 우리 돈 3,170만 원으로 3년 새 41% 증가했습니다.

소득이 상대적으로 적은 Z세대 5명 중 1명은 자동차 할부금이 세후 소득의 20% 이상을 차지한다고 말합니다. 자동차 할부금을 이렇게 많이 내면 생활비가 부족해지게 되죠. 신용카드 빚을 내든지, 자동차 대출에 연체가 발생하기 십상입니다.

실제로 자동차 대출을 받은 20대의 90일 이상 연체율은 4.3%로 모든 연령대에서 가장 높습니다. 그 다음으로 30대의 연체율은 2.9%로 2위를 차지하고 있습니다. 코로나 발생 이후 급격히 줄어들었던 자동차 대출 연체율은 다시 외부활동을 하기 시작하면서 지난 한 해 가파른 속도로 다시 올랐습니다. 지난해 급격히 오른 대출 금리도 한몫했습니다. 신용카드 대출과 자동차 대출 연체는 오는 6월 이후 더 악화될 가능성이 큽니다. 청년 세대 부채의 큰 비중을 차지하는 학자금 대출 탕감 정책에 대한 대법원의 판결이 나올 것으로 예상되기 때문입니다.

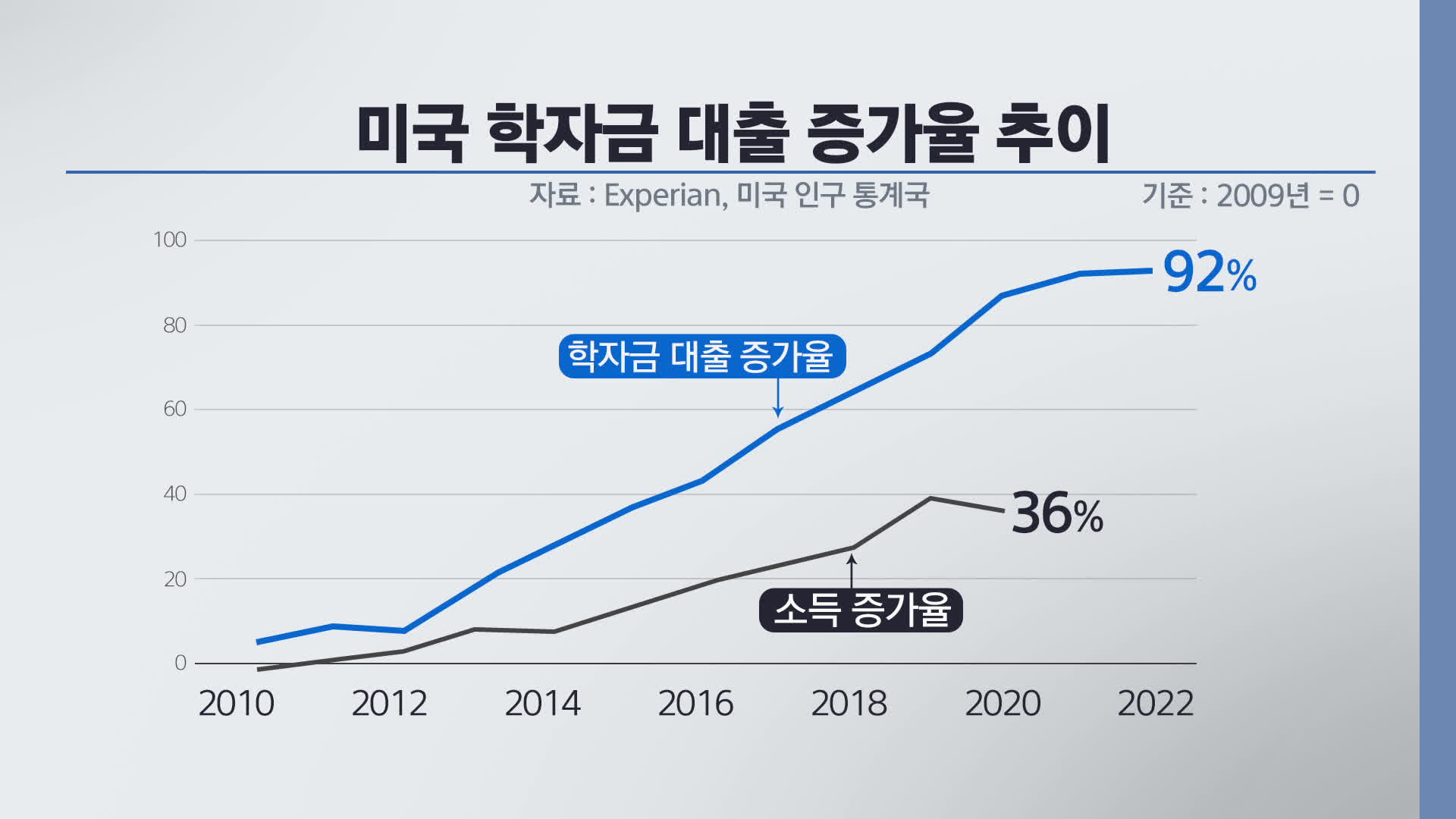

■ 미국 정치권 소송전까지 붙은 '학자금 대출'

미국의 청년 세대 부채의 또 다른 축은 학자금 대출입니다. 물론 우리나라도 자녀가 직접 학자금 대출을 받아서 대학을 다니는 경우도 많지만, 미국은 대학생 학자금 대출이 일상화돼 있습니다.

미국의 학자금 부채는 1조 7,570억 달러로 최근 들어 부채 누적 속도는 둔화되고 있지만, 개인별로 들어가면 얘기가 달라집니다. 1인당 학자금 대출 규모는 3만 9,366달러, 우리 돈 5,200만 원이나 됩니다. 사립대학교 학생들은 많게는 1억 원 이상 빚을 지고 대학을 다닙니다.

문제는 대학 졸업 뒤에 높은 연봉의 직장에 들어가면 빨리 갚을 수 있지만 그렇지 못하는 경우에는 빚 갚는 데 오랜 기간이 걸린다는 점입니다. 10명 중 1명은 이 학자금 대출금을 갚는 데 대학 졸업 후 10년 이상의 기간이 걸린다는 조사 결과도 있습니다.

그런데 상황은 이전보다 분명히 안 좋아졌습니다. 학자금 대출금 증가 속도만큼 소득이 늘어나면 그나마 다행인데 소득 증가율보다 학자금 대출 증가율이 지나치게 높기 때문입니다. 위 그래프를 잠깐 보죠.

2008년 금융위기 이후인 2009년을 0으로 기준 삼고 학자금 대출 잔액을 비교해봤더니 2만 달러에서 2022년 3만 9천여 달러로 92%나 증가했습니다. 반면 2020년 중간 가계소득 증가율은 36%(2022년에도 40%대 예상)로 비슷한 기간 소득보다 학자금 대출금이 지나치게 많이 올랐습니다.

바이든 미 대통령은 취임 직후 미국 연방 보유 학자금 대출 금리를 0%로 설정하고 학자금 대출 상환을 중단해줬습니다. 이 기간 많은 젊은이는 대출 원금을 상환하고 부채 규모도 다소 줄였지만, 6월 말 일시중단 조치가 끝납니다. 바이든 행정부는 이어 학자금 부채 탕감 정책을 발표했지만, 반대 당인 공화당 소속 주지사가 있는 6개 주에서 부채 탕감 정책에 대해 소송을 걸어 현재 대법원의 최종 결정을 기다리고 있는 상태입니다. 미국 언론에서 보도되는 있는 주된 내용은 대법원 대법관들이 국회 절차를 거치지 않은 학자금 부채 탕감 정책에 의문을 제기하고 있다는 것이어서, 정책에 브레이크를 걸 경우 학자금 대출 부담은 다시 커지게 됩니다.

이렇게 되면 학자금 대출 부담이 신용카드 대출과 자동차 대출 부담과 맞물려 상황을 악화시킬 거란 우려가 나오고 있습니다. 소비자 물가가 다시 2%대로 내려가서 현재의 고금리 상황이 풀리지 않으면 미국 젊은 층의 이 같은 부채 문제는 젊은이들에게 위기의 뇌관이 될 수 있다는 지적입니다.

앞서 말한 것처럼 신용카드 대출과 자동차 대출, 학자금 대출은 모두 젊은이들의 소비·교육과 관련돼 있습니다. 미국 경제가 올해 침체로 빠질 가능성이 강하게 제기되기 때문에 청년 세대의 부채는 악화될 가능성이 큽니다. 실업률까지 올라가면 더 심해지겠죠. 최근 우리나라 청년 부채의 가장 큰 고민거리인 주택담보대출과 미국 청년 부채와는 이렇게 분명한 차이가 있습니다. 그렇다면 우리나라 청년 부채는 얼마나 위험하고 어떤 해결책을 찾고 있을까요? 이는 이어지는 기사 (☞급증한 한국 청년 빚…도와야 할 것과 돕지 말아야 할 것)를 통해 확인해보겠습니다.

(그래픽: 강민수, 권세라)

■ 제보하기

▷ 카카오톡 : 'KBS제보' 검색, 채널 추가

▷ 전화 : 02-781-1234, 4444

▷ 이메일 : kbs1234@kbs.co.kr

▷ 유튜브, 네이버, 카카오에서도 KBS뉴스를 구독해주세요!

- 미국 청년 부채, 한국과 닮았지만 다르다…왜?

-

- 입력 2023-04-22 08:05:32

- 수정2023-04-22 08:23:37

흔히 우리나라 부모들은 다 큰 자식을 위해서도 재정적으로 희생합니다. 반면 미국을 비롯한 서구권에서는 자녀의 독립심을 중요하게 여겨서 지원을 잘 안 해주는 거로 알려져 있죠. 하지만 꼭 그렇지만도 않은 모양입니다.

최근 금융정보 회사 뱅크레이트가 미국 성인 2,346명을 대상으로 설문 조사한 결과 18세 이상의 자녀를 둔 부모 10명 중 7명(68%)이 자녀를 돕기 위해 적어도 한 번은 재정적 희생을 했던 것으로 나타났습니다. 여기서 말하는 재정적 희생이란 본인의 은퇴 저축을 깨서 자녀 빚을 갚는다던가, 부모가 대신 대출을 해서 자녀 빚을 갚아주는 것 등을 말합니다. 그런데 이런 부모들의 고민이 갈수록 커지고 있습니다.

■ 미국 30대, 부채 급격한 상승

미국 청년 세대 가운데 특히 주목되는 세대는 30대입니다. 코로나 팬데믹 이후 부채가 급격히 늘고 있기 때문인데요.

뉴욕연방준비은행 조사 결과 30대의 2022년 말 기준 총 부채 잔액은 3년 전인 2019년 말보다 27% 증가한 3조 8,000억 달러 이상을 기록했습니다. 이는 모든 연령대에서 가장 가파른 증가율입니다. 2008년 금융위기 이후 3년 만에 가장 빠른 부채 누적 속도이기도 합니다.

리서치 회사인 '모닝 컨설트'의 금융서비스 분석가, 샬롯 프린시페이토는 월스트리트저널과의 인터뷰에서 "밀레니얼 세대는 자신들이 재정상태에 맞게 생활하는지 잘 느끼지 못한다. Z 세대도 그들의 뒤를 따를 가능성이 크다"고 우려했습니다. 밀레니얼 세대란 1980년대 초에서 2000년대 초 사이에 태어난 세대로 30대가 주축이고, Z세대는 그보다 어린 1990년대 중반에서 2010년대 초에 태어난 세대로 20대가 주축입니다.

■ 미국 청년 4명 중 3명은 신용카드 부채

미국에서 최근 들어 청년 세대 부채 중 주목하는 부분은 먼저 신용카드 대출입니다. 지난해부터 젊은 세대는 한 번도 경험한 적 없는 급격한 물가 상승을 겪고 있습니다. 생활의 질을 비슷하게 유지하려면 이전보다 더 많은 돈을 써야 가능합니다. 신용카드를 쓰면 쉽게 돈을 빌릴 수 있죠. 하지만 이자율이 문제입니다. 20% 안팎으로 매우 높습니다. 밀레니얼 세대 4명 중 3명은 신용카드 부채를 갖고 있고 이는 시간이 갈수록 악화되고 있는 상황입니다.

밀레니얼 세대 대출자의 평균 신용카드 부채는 지난 1월 6,751달러, 우리 돈 890만 원으로 3년 전보다 26% 증가했습니다. 20대가 주축인 Z세대는 액수는 제일 적지만 증가율은 38%로 가장 높았습니다. 반면 40~50대인 X세대는 1.7% 증가에 머물렀고, 그보다 나이 많은 베이비붐 세대와 그 윗세대는 오히려 11~15% 떨어졌습니다.

여기에 더해 젊은 세대의 신용카드 연체율은 상대적으로 급격히 올랐습니다. 신용평가사인 '트랜스유니온' 자료를 보면 2022년 말 기준 밀레니얼 세대의 카드 연체율은 3.44%까지 치솟아 2위인 Z세대 3%, 3위인 X세대 2.42%보다 높았습니다. 반면 베이비붐 세대 이상 세대의 신용카드 연체율은 3년 전보다도 낮아진데다 1.16% 이하에 그쳤습니다. 젊은 세대들의 신용카드 부채 증가율이 가장 높고, 연체율도 가장 높아 위험도가 높다는 얘기입니다.

■ 2030세대, 자동차 대출 연체율 급증

자동차담보대출도 마찬가지입니다. 미국은 땅덩이가 커서 자동차 없이는 이동하기가 힘듭니다. 20대부터 대출을 받아 차를 사는 경우가 많은데요. 1인당 자동차 평균 대출액은 2019년 17,000달러에서 2022년 말 2만 4,000달러, 우리 돈 3,170만 원으로 3년 새 41% 증가했습니다.

소득이 상대적으로 적은 Z세대 5명 중 1명은 자동차 할부금이 세후 소득의 20% 이상을 차지한다고 말합니다. 자동차 할부금을 이렇게 많이 내면 생활비가 부족해지게 되죠. 신용카드 빚을 내든지, 자동차 대출에 연체가 발생하기 십상입니다.

실제로 자동차 대출을 받은 20대의 90일 이상 연체율은 4.3%로 모든 연령대에서 가장 높습니다. 그 다음으로 30대의 연체율은 2.9%로 2위를 차지하고 있습니다. 코로나 발생 이후 급격히 줄어들었던 자동차 대출 연체율은 다시 외부활동을 하기 시작하면서 지난 한 해 가파른 속도로 다시 올랐습니다. 지난해 급격히 오른 대출 금리도 한몫했습니다. 신용카드 대출과 자동차 대출 연체는 오는 6월 이후 더 악화될 가능성이 큽니다. 청년 세대 부채의 큰 비중을 차지하는 학자금 대출 탕감 정책에 대한 대법원의 판결이 나올 것으로 예상되기 때문입니다.

■ 미국 정치권 소송전까지 붙은 '학자금 대출'

미국의 청년 세대 부채의 또 다른 축은 학자금 대출입니다. 물론 우리나라도 자녀가 직접 학자금 대출을 받아서 대학을 다니는 경우도 많지만, 미국은 대학생 학자금 대출이 일상화돼 있습니다.

미국의 학자금 부채는 1조 7,570억 달러로 최근 들어 부채 누적 속도는 둔화되고 있지만, 개인별로 들어가면 얘기가 달라집니다. 1인당 학자금 대출 규모는 3만 9,366달러, 우리 돈 5,200만 원이나 됩니다. 사립대학교 학생들은 많게는 1억 원 이상 빚을 지고 대학을 다닙니다.

문제는 대학 졸업 뒤에 높은 연봉의 직장에 들어가면 빨리 갚을 수 있지만 그렇지 못하는 경우에는 빚 갚는 데 오랜 기간이 걸린다는 점입니다. 10명 중 1명은 이 학자금 대출금을 갚는 데 대학 졸업 후 10년 이상의 기간이 걸린다는 조사 결과도 있습니다.

그런데 상황은 이전보다 분명히 안 좋아졌습니다. 학자금 대출금 증가 속도만큼 소득이 늘어나면 그나마 다행인데 소득 증가율보다 학자금 대출 증가율이 지나치게 높기 때문입니다. 위 그래프를 잠깐 보죠.

2008년 금융위기 이후인 2009년을 0으로 기준 삼고 학자금 대출 잔액을 비교해봤더니 2만 달러에서 2022년 3만 9천여 달러로 92%나 증가했습니다. 반면 2020년 중간 가계소득 증가율은 36%(2022년에도 40%대 예상)로 비슷한 기간 소득보다 학자금 대출금이 지나치게 많이 올랐습니다.

바이든 미 대통령은 취임 직후 미국 연방 보유 학자금 대출 금리를 0%로 설정하고 학자금 대출 상환을 중단해줬습니다. 이 기간 많은 젊은이는 대출 원금을 상환하고 부채 규모도 다소 줄였지만, 6월 말 일시중단 조치가 끝납니다. 바이든 행정부는 이어 학자금 부채 탕감 정책을 발표했지만, 반대 당인 공화당 소속 주지사가 있는 6개 주에서 부채 탕감 정책에 대해 소송을 걸어 현재 대법원의 최종 결정을 기다리고 있는 상태입니다. 미국 언론에서 보도되는 있는 주된 내용은 대법원 대법관들이 국회 절차를 거치지 않은 학자금 부채 탕감 정책에 의문을 제기하고 있다는 것이어서, 정책에 브레이크를 걸 경우 학자금 대출 부담은 다시 커지게 됩니다.

이렇게 되면 학자금 대출 부담이 신용카드 대출과 자동차 대출 부담과 맞물려 상황을 악화시킬 거란 우려가 나오고 있습니다. 소비자 물가가 다시 2%대로 내려가서 현재의 고금리 상황이 풀리지 않으면 미국 젊은 층의 이 같은 부채 문제는 젊은이들에게 위기의 뇌관이 될 수 있다는 지적입니다.

앞서 말한 것처럼 신용카드 대출과 자동차 대출, 학자금 대출은 모두 젊은이들의 소비·교육과 관련돼 있습니다. 미국 경제가 올해 침체로 빠질 가능성이 강하게 제기되기 때문에 청년 세대의 부채는 악화될 가능성이 큽니다. 실업률까지 올라가면 더 심해지겠죠. 최근 우리나라 청년 부채의 가장 큰 고민거리인 주택담보대출과 미국 청년 부채와는 이렇게 분명한 차이가 있습니다. 그렇다면 우리나라 청년 부채는 얼마나 위험하고 어떤 해결책을 찾고 있을까요? 이는 이어지는 기사 (☞급증한 한국 청년 빚…도와야 할 것과 돕지 말아야 할 것)를 통해 확인해보겠습니다.

(그래픽: 강민수, 권세라)

-

-

박찬형 기자 parkchan@kbs.co.kr

박찬형 기자의 기사 모음

-

이 기사가 좋으셨다면

-

좋아요

0

-

응원해요

0

-

후속 원해요

0

오늘의 핫 클릭

실시간 뜨거운 관심을 받고 있는 뉴스

헤드라인

![[단독] ‘뇌물 혐의’ 업체 싹쓸이, 비밀은 ‘구매요구서’?](/data/layer/904/2024/07/20240727_cQg3uy.jpg)

많이 본 뉴스

-

각 플랫폼에서 최근 1시간 동안 많이 본 KBS 기사를 제공합니다.

-

각 플랫폼에서 최근 1시간 동안 많이 본 KBS 기사를 제공합니다.

-

각 플랫폼에서 최근 1시간 동안 많이 본 KBS 기사를 제공합니다.

이 기사에 대한 의견을 남겨주세요.