확 몰리고 쑥 빠진다, 이상한 나라의 청년저축 [주말엔]

입력 2023.06.24 (09:03)

수정 2023.06.24 (09:13)

읽어주기 기능은 크롬기반의

브라우저에서만 사용하실 수 있습니다.

요약

지난주 출시 청년도약계좌, 초반 흥행

지난해 나온 청년희망적금, 해지 급증

청년저축 원형 70~80년대 '재형저축'

2030 자산형성에 꼭 저축이 답일까

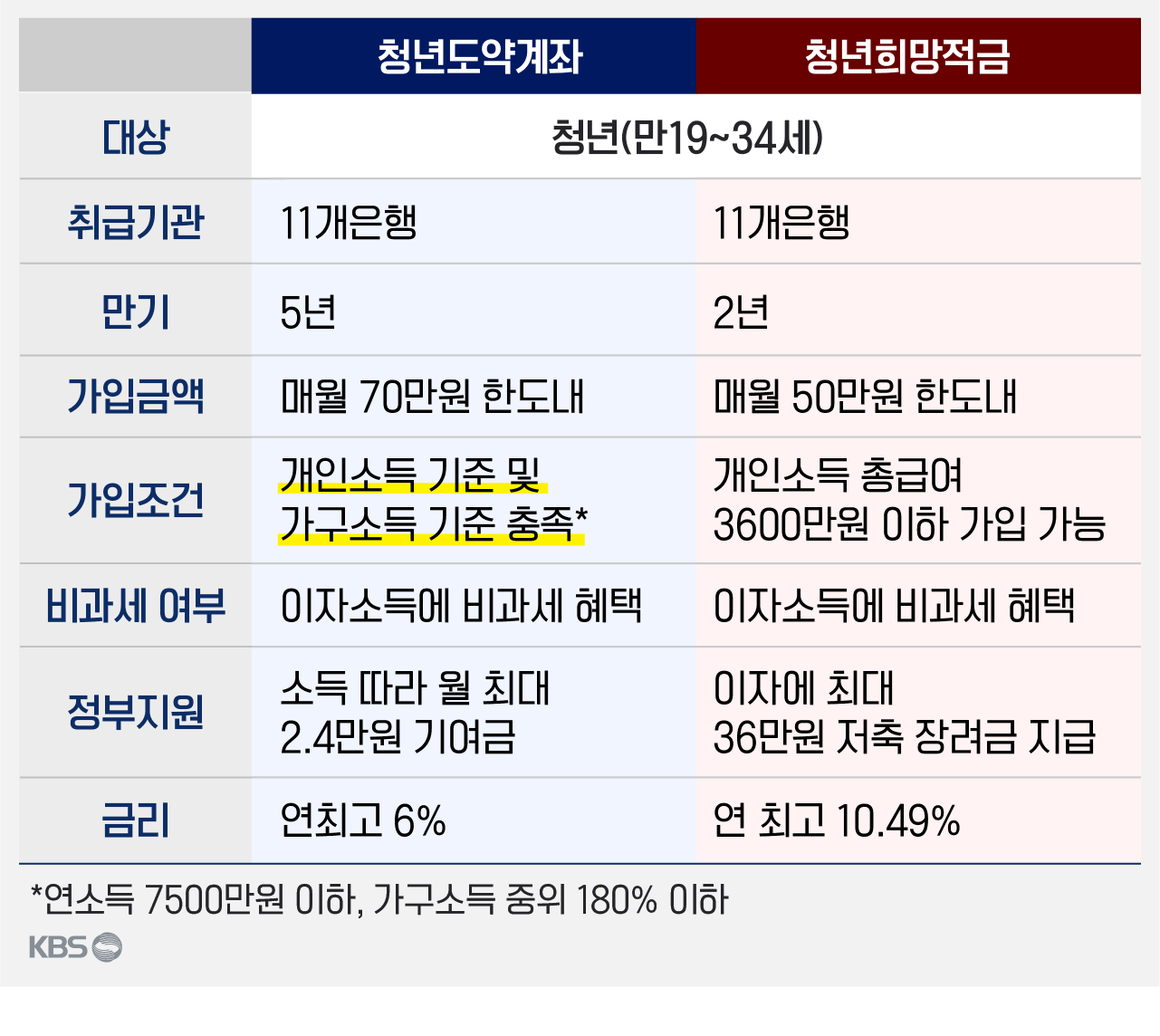

누가 코인에 '몰빵'한다고 했나. 그들은 착실하게 적금도 한다. 청년도약계좌에 가입하는 만 34세 이하 청년들 얘기다. 지난 15일 출시 후 가입자가 70만 명을 넘었다. 금리 6%, '짜다'는 지적에도 예상 밖 흥행이다. 금융위원회는 가입 조건(가구 소득 중위 180% 이하 등)이 되는 청년을 3백만 명 정도로 본다. 일주일 만에 거의 4명 중 1명이 가입한 것이다. 5년간 매달 70만 원씩, 4,200만 원을 넣으면 5천만 원이 나오는 계좌. 마법의 통장인가, 청춘의 족쇄인가. 그들은 왜 5년을 기꺼이 투자하기로 했을까.

■ 청년의 돈은 더 바쁘다

지난해 2월, 문재인 정부 때 청년희망적금이 출시됐다. (방금 얘기한 '청년도약계좌'랑 다른 거다) 2년 동안 매달 50만 원 한도로 돈을 넣으면, 정부 지원금을 합쳐 연 10% 금리 효과를 볼 수 있는 상품이다. 접수 첫날, 신청자가 몰려 은행 앱이 먹통이 됐다. 초기에 가입자 규모를 38만 명으로 예측했는데 총 289만 명이 가입했다.

고물가와 금리 인상은 '희망'을 깼다. 국민의힘 강민국 의원실 자료를 보면 청년희망적금 중도 해지자(5월 말 기준)는 68만 5천여 명. 가입자 4명 중 1명꼴로 적금을 해지한 것이다. 납입액이 적고 나이가 어릴수록 중도 해지율이 높았다. 10만 원 미만 납입자의 중도 해지율이 49.2%로 가장 높았고, 가입 하한 연령인 만 19세의 해지율이 27.9%였다. 당연한 얘기지만, 직장에서 자리를 잡고 그나마 여력 있는 청년이 더 잘 버틴다는 얘기다.

청년도약계좌는 만기가 5년으로, 청년희망적금보다 만기가 3년 더 길다. 지금은 신청이 폭주하지만 '끝까지 살아남는' 계좌는 많지 않을 거란 관측이 많은 이유다. 금융권에 따르면 만기 3년 적금 상품의 평균적인 유지율은 30% 수준에 불과하다고 한다. 금융당국 관계자는 "청년도약계좌 적금 유지율 목표는 70%대 중반으로 잡고 있다"면서 "추가적인 적금 유지 방안을 위해 연구 용역도 진행 중"이라고 설명했다.

■ 청년저축의 '원조' 재형저축

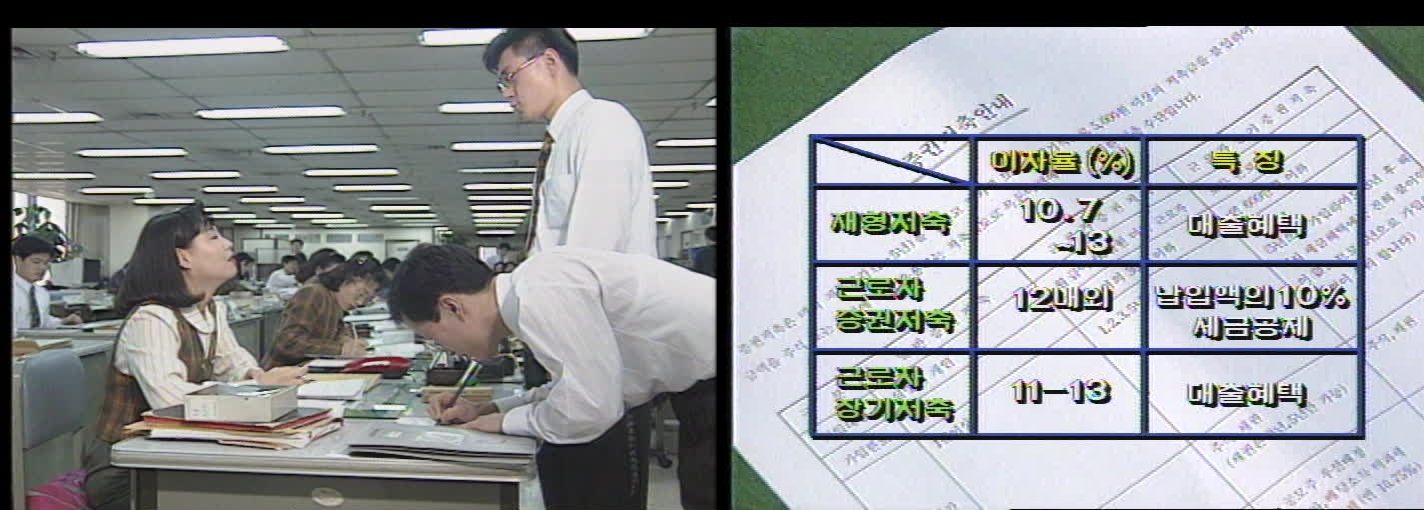

86세대가 사회초년생이던 시절, 일명 '재형저축'이 있었다. 1976년 정부가 근로자의 재산 형성을 위해 만든 비과세 상품이다. 법정 장려금을 줘서 시중은행이 높은 이자를 감당하도록 설계됐다. 도입 초기 5년 만기 기준으로 연 28.1%의 금리를 제공했고, 1980년에는 연 최고 41.6%까지 금리가 올랐다. 지금처럼 금융상품이 다양하지 않았던 시절, 재형저축은 '신입사원 1호 통장'으로 불리며 사회초년생의 목돈 마련을 도왔다.

1994년 3월 KBS 교양 프로그램 〈신입사원의 재테크〉 소개된 재형저축 상품

1994년 3월 KBS 교양 프로그램 〈신입사원의 재테크〉 소개된 재형저축 상품지금은 할아버지·아버지 세대의 추억거리일 뿐이다. 시중은행들은 재원 부족을 이유로 1995년부터 재형저축 판매를 중단했다. 재형저축은 박근혜 정부였던 2013년 다시 부활한다. 총급여 5000만 원 이하인 근로자가 7년 만기를 유지했을 때 비과세 혜택을 줬지만, 4% 초반대 낮은 금리로 시장에선 큰 인기를 끌지 못했다.

청년내일저축계좌(보건복지부), 내일채움공제(고용노동부), 희망두배 청년통장(서울시) 등 정부와 지자체가 운영하는 청년저축상품은 원래도 여럿 있었다. 다만, 이런 상품들은 비교적 만기가 짧고 취약청년층 지원에 초점이 더 맞춰졌다는 게 다른 점이다.

■ 중년도 도약하고 싶다

청년금융상품이 늘 대선 공약이 되고, 정권마다 비슷한 이름으로 반복 출시된다. 은행들 쥐어짠다는 비판은 항상 뒤따른다. 청년 자산 형성에 저축을 고집하는 건 어쩌면 고리타분한 생각 아닐까. 월 70만 원 여윳돈이 생긴 청년들은 주식·코인·저축이란 갈림길에서 갈팡질팡한다.

그럼에도 청년을 위한 정책금융상품은 꼭 필요하다는 의견이 많다. 이인철 참조은경제연구소장은 "최근 몇 년 간 청년들의 투기적 성향이 매우 높아진 상황에서, '한탕주의'가 아니라 근로 소득을 통해 종잣돈을 마련할 수 있게 유도해야 한다"고 말했다.

지난 15일 청년도약계좌 출시 첫날 비대면 상담센터를 방문한 김소영 금융위 부위원장.

지난 15일 청년도약계좌 출시 첫날 비대면 상담센터를 방문한 김소영 금융위 부위원장.물론 보완도 있어야 한다. 하준경 한양대 경제학과 교수는 "청년도약계좌는 형편이 나은 중산층 청년을 위한 성격이 짙다"면서 "빚에 시달리는 저소득층 청년, 주거비 압박을 해결할 고민도 함께 있어야 한다"고 설명했다. 이 소장은 "세대 간 형평성 문제가 있을 수 있기 때문에 40·50세대 등 중장년층의 자산 형성을 도울 저축 상품도 함께 도입할 필요가 있다"고 지적했다.

(인포그래픽 : 김홍식)

■ 제보하기

▷ 카카오톡 : 'KBS제보' 검색, 채널 추가

▷ 전화 : 02-781-1234, 4444

▷ 이메일 : kbs1234@kbs.co.kr

▷ 유튜브, 네이버, 카카오에서도 KBS뉴스를 구독해주세요!

- 확 몰리고 쑥 빠진다, 이상한 나라의 청년저축 [주말엔]

-

- 입력 2023-06-24 09:03:51

- 수정2023-06-24 09:13:57

지난주 출시 청년도약계좌, 초반 흥행<br />지난해 나온 청년희망적금, 해지 급증<br />청년저축 원형 70~80년대 '재형저축'<br />2030 자산형성에 꼭 저축이 답일까

누가 코인에 '몰빵'한다고 했나. 그들은 착실하게 적금도 한다. 청년도약계좌에 가입하는 만 34세 이하 청년들 얘기다. 지난 15일 출시 후 가입자가 70만 명을 넘었다. 금리 6%, '짜다'는 지적에도 예상 밖 흥행이다. 금융위원회는 가입 조건(가구 소득 중위 180% 이하 등)이 되는 청년을 3백만 명 정도로 본다. 일주일 만에 거의 4명 중 1명이 가입한 것이다. 5년간 매달 70만 원씩, 4,200만 원을 넣으면 5천만 원이 나오는 계좌. 마법의 통장인가, 청춘의 족쇄인가. 그들은 왜 5년을 기꺼이 투자하기로 했을까.

■ 청년의 돈은 더 바쁘다

지난해 2월, 문재인 정부 때 청년희망적금이 출시됐다. (방금 얘기한 '청년도약계좌'랑 다른 거다) 2년 동안 매달 50만 원 한도로 돈을 넣으면, 정부 지원금을 합쳐 연 10% 금리 효과를 볼 수 있는 상품이다. 접수 첫날, 신청자가 몰려 은행 앱이 먹통이 됐다. 초기에 가입자 규모를 38만 명으로 예측했는데 총 289만 명이 가입했다.

고물가와 금리 인상은 '희망'을 깼다. 국민의힘 강민국 의원실 자료를 보면 청년희망적금 중도 해지자(5월 말 기준)는 68만 5천여 명. 가입자 4명 중 1명꼴로 적금을 해지한 것이다. 납입액이 적고 나이가 어릴수록 중도 해지율이 높았다. 10만 원 미만 납입자의 중도 해지율이 49.2%로 가장 높았고, 가입 하한 연령인 만 19세의 해지율이 27.9%였다. 당연한 얘기지만, 직장에서 자리를 잡고 그나마 여력 있는 청년이 더 잘 버틴다는 얘기다.

같은 청년 정책금융 상품인데 한쪽에선 가입 신청이 폭주하고, 다른 쪽에선 해지가 급증한다. 희망적금에서 도약계좌로 많이 갈아탄다고 보기도 어렵다. 주요 타겟도 다르고, 희망적금을 깨면 만기 때 돌려받는 지원금 등 각종 혜택을 포기해야 한다. 결혼 등 큰 돈 쓸 일 때문에 청년의 돈은 한 곳에 묶여있기가 힘든데다 다른 연령층에 비해 금융 불안도 커서 그렇다고 봐야 한다. 한국은행은 올해 상반기 '금융안정보고서'에서, 지난해 말 기준 취약차주 대출 규모는 32.5% 늘었는데 20~30대의 증가 폭(+51.6%)이 가장 높았다고 했다.청년도약계좌는 만기가 5년으로, 청년희망적금보다 만기가 3년 더 길다. 지금은 신청이 폭주하지만 '끝까지 살아남는' 계좌는 많지 않을 거란 관측이 많은 이유다. 금융권에 따르면 만기 3년 적금 상품의 평균적인 유지율은 30% 수준에 불과하다고 한다. 금융당국 관계자는 "청년도약계좌 적금 유지율 목표는 70%대 중반으로 잡고 있다"면서 "추가적인 적금 유지 방안을 위해 연구 용역도 진행 중"이라고 설명했다.

■ 청년저축의 '원조' 재형저축

86세대가 사회초년생이던 시절, 일명 '재형저축'이 있었다. 1976년 정부가 근로자의 재산 형성을 위해 만든 비과세 상품이다. 법정 장려금을 줘서 시중은행이 높은 이자를 감당하도록 설계됐다. 도입 초기 5년 만기 기준으로 연 28.1%의 금리를 제공했고, 1980년에는 연 최고 41.6%까지 금리가 올랐다. 지금처럼 금융상품이 다양하지 않았던 시절, 재형저축은 '신입사원 1호 통장'으로 불리며 사회초년생의 목돈 마련을 도왔다.

지금은 할아버지·아버지 세대의 추억거리일 뿐이다. 시중은행들은 재원 부족을 이유로 1995년부터 재형저축 판매를 중단했다. 재형저축은 박근혜 정부였던 2013년 다시 부활한다. 총급여 5000만 원 이하인 근로자가 7년 만기를 유지했을 때 비과세 혜택을 줬지만, 4% 초반대 낮은 금리로 시장에선 큰 인기를 끌지 못했다.

청년내일저축계좌(보건복지부), 내일채움공제(고용노동부), 희망두배 청년통장(서울시) 등 정부와 지자체가 운영하는 청년저축상품은 원래도 여럿 있었다. 다만, 이런 상품들은 비교적 만기가 짧고 취약청년층 지원에 초점이 더 맞춰졌다는 게 다른 점이다.

■ 중년도 도약하고 싶다

청년금융상품이 늘 대선 공약이 되고, 정권마다 비슷한 이름으로 반복 출시된다. 은행들 쥐어짠다는 비판은 항상 뒤따른다. 청년 자산 형성에 저축을 고집하는 건 어쩌면 고리타분한 생각 아닐까. 월 70만 원 여윳돈이 생긴 청년들은 주식·코인·저축이란 갈림길에서 갈팡질팡한다.

그럼에도 청년을 위한 정책금융상품은 꼭 필요하다는 의견이 많다. 이인철 참조은경제연구소장은 "최근 몇 년 간 청년들의 투기적 성향이 매우 높아진 상황에서, '한탕주의'가 아니라 근로 소득을 통해 종잣돈을 마련할 수 있게 유도해야 한다"고 말했다.

물론 보완도 있어야 한다. 하준경 한양대 경제학과 교수는 "청년도약계좌는 형편이 나은 중산층 청년을 위한 성격이 짙다"면서 "빚에 시달리는 저소득층 청년, 주거비 압박을 해결할 고민도 함께 있어야 한다"고 설명했다. 이 소장은 "세대 간 형평성 문제가 있을 수 있기 때문에 40·50세대 등 중장년층의 자산 형성을 도울 저축 상품도 함께 도입할 필요가 있다"고 지적했다.

(인포그래픽 : 김홍식)

-

-

장혁진 기자 analogue@kbs.co.kr

장혁진 기자의 기사 모음

-

이 기사가 좋으셨다면

-

좋아요

0

-

응원해요

0

-

후속 원해요

0

오늘의 핫 클릭

실시간 뜨거운 관심을 받고 있는 뉴스

헤드라인

![[속보] ‘상관명예훼손·항명’ 혐의 박정훈 대령 1심서 “무죄”](/data/news/2025/01/09/20250109_MRHlKz.jpg)

![[속보] ‘여신도 성폭행’ JMS <br>정명석 징역 17년 확정](/data/layer/904/2025/01/20250109_vlOKgZ.jpg)

많이 본 뉴스

-

각 플랫폼에서 최근 1시간 동안 많이 본 KBS 기사를 제공합니다.

-

각 플랫폼에서 최근 1시간 동안 많이 본 KBS 기사를 제공합니다.

-

각 플랫폼에서 최근 1시간 동안 많이 본 KBS 기사를 제공합니다.

이 기사에 대한 의견을 남겨주세요.