오늘부터 스트레스 DSR 적용…은행 대출한도↓

입력 2024.02.26 (19:25)

수정 2024.02.26 (20:47)

읽어주기 기능은 크롬기반의

브라우저에서만 사용하실 수 있습니다.

[앵커]

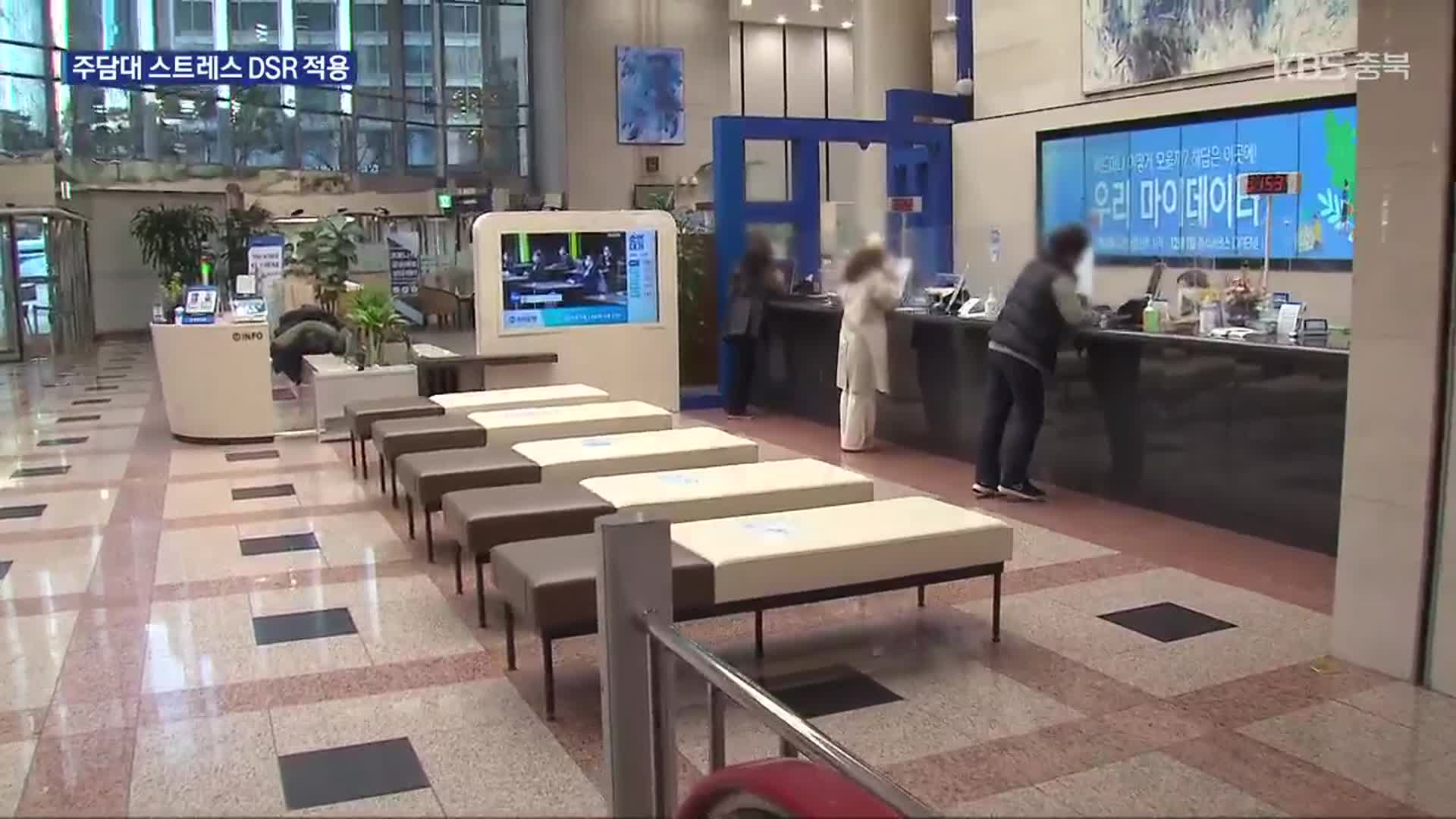

오늘(26일)부터 은행권 주택담보대출 한도가 줄어듭니다.

대출 규제인 DSR, 총부채원리금상환비율을 계산할 때 미래 금리 인상 가능성을 반영하는 정책이 적용되기 시작해섭니다.

박예원 기자가 보도합니다.

[리포트]

연간 원리금 상환액이 소득의 일정 비율을 넘지 않도록 하는 대출 규제인 총부채원리금 상환 비율, DSR이 오늘부터 스트레스 DSR로 바뀝니다.

첫 적용 대상은 은행권 주택담보대출입니다.

핵심은 앞으로 금리가 올라 원리금 상환 부담이 커질 위험, 즉 스트레스 상황까지 고려한다는 겁니다.

금리가 오르고 이자 액수가 늘어나는 상황을 가정하면 자연히 대출 한도는 줄어듭니다.

스트레스 금리로는 최소 1.5%p에서 최대 3%p를 더하는데, 우선 올해 상반기에는 0.38%p가 적용될 예정입니다.

유형에 따라 차이는 있지만 대출 한도가 약 2~4%가량 감소할 전망입니다.

예를 들어 소득 5천만 원인 차주가 변동금리로 만기 30년 주택담보대출을 받는 경우 대출 한도는 3억 3천 만원에서 3억 1,500만 원으로 줄어듭니다.

금융당국은 제도 시행에 따른 충격을 줄이기 위해 올 상반기에는 스트레스 금리의 25%, 하반기에는 50%만 적용하기로 했고, 내년부터는 모두 반영하기로 했습니다.

올해 하반기부터는 스트레스 DSR 적용이 은행권 신용대출과 제2금융권 주택담보대출까지로 확대됩니다.

KBS 뉴스 박예원입니다.

영상편집:박규연

오늘(26일)부터 은행권 주택담보대출 한도가 줄어듭니다.

대출 규제인 DSR, 총부채원리금상환비율을 계산할 때 미래 금리 인상 가능성을 반영하는 정책이 적용되기 시작해섭니다.

박예원 기자가 보도합니다.

[리포트]

연간 원리금 상환액이 소득의 일정 비율을 넘지 않도록 하는 대출 규제인 총부채원리금 상환 비율, DSR이 오늘부터 스트레스 DSR로 바뀝니다.

첫 적용 대상은 은행권 주택담보대출입니다.

핵심은 앞으로 금리가 올라 원리금 상환 부담이 커질 위험, 즉 스트레스 상황까지 고려한다는 겁니다.

금리가 오르고 이자 액수가 늘어나는 상황을 가정하면 자연히 대출 한도는 줄어듭니다.

스트레스 금리로는 최소 1.5%p에서 최대 3%p를 더하는데, 우선 올해 상반기에는 0.38%p가 적용될 예정입니다.

유형에 따라 차이는 있지만 대출 한도가 약 2~4%가량 감소할 전망입니다.

예를 들어 소득 5천만 원인 차주가 변동금리로 만기 30년 주택담보대출을 받는 경우 대출 한도는 3억 3천 만원에서 3억 1,500만 원으로 줄어듭니다.

금융당국은 제도 시행에 따른 충격을 줄이기 위해 올 상반기에는 스트레스 금리의 25%, 하반기에는 50%만 적용하기로 했고, 내년부터는 모두 반영하기로 했습니다.

올해 하반기부터는 스트레스 DSR 적용이 은행권 신용대출과 제2금융권 주택담보대출까지로 확대됩니다.

KBS 뉴스 박예원입니다.

영상편집:박규연

■ 제보하기

▷ 카카오톡 : 'KBS제보' 검색, 채널 추가

▷ 전화 : 02-781-1234, 4444

▷ 이메일 : kbs1234@kbs.co.kr

▷ 유튜브, 네이버, 카카오에서도 KBS뉴스를 구독해주세요!

- 오늘부터 스트레스 DSR 적용…은행 대출한도↓

-

- 입력 2024-02-26 19:25:32

- 수정2024-02-26 20:47:25

[앵커]

오늘(26일)부터 은행권 주택담보대출 한도가 줄어듭니다.

대출 규제인 DSR, 총부채원리금상환비율을 계산할 때 미래 금리 인상 가능성을 반영하는 정책이 적용되기 시작해섭니다.

박예원 기자가 보도합니다.

[리포트]

연간 원리금 상환액이 소득의 일정 비율을 넘지 않도록 하는 대출 규제인 총부채원리금 상환 비율, DSR이 오늘부터 스트레스 DSR로 바뀝니다.

첫 적용 대상은 은행권 주택담보대출입니다.

핵심은 앞으로 금리가 올라 원리금 상환 부담이 커질 위험, 즉 스트레스 상황까지 고려한다는 겁니다.

금리가 오르고 이자 액수가 늘어나는 상황을 가정하면 자연히 대출 한도는 줄어듭니다.

스트레스 금리로는 최소 1.5%p에서 최대 3%p를 더하는데, 우선 올해 상반기에는 0.38%p가 적용될 예정입니다.

유형에 따라 차이는 있지만 대출 한도가 약 2~4%가량 감소할 전망입니다.

예를 들어 소득 5천만 원인 차주가 변동금리로 만기 30년 주택담보대출을 받는 경우 대출 한도는 3억 3천 만원에서 3억 1,500만 원으로 줄어듭니다.

금융당국은 제도 시행에 따른 충격을 줄이기 위해 올 상반기에는 스트레스 금리의 25%, 하반기에는 50%만 적용하기로 했고, 내년부터는 모두 반영하기로 했습니다.

올해 하반기부터는 스트레스 DSR 적용이 은행권 신용대출과 제2금융권 주택담보대출까지로 확대됩니다.

KBS 뉴스 박예원입니다.

영상편집:박규연

오늘(26일)부터 은행권 주택담보대출 한도가 줄어듭니다.

대출 규제인 DSR, 총부채원리금상환비율을 계산할 때 미래 금리 인상 가능성을 반영하는 정책이 적용되기 시작해섭니다.

박예원 기자가 보도합니다.

[리포트]

연간 원리금 상환액이 소득의 일정 비율을 넘지 않도록 하는 대출 규제인 총부채원리금 상환 비율, DSR이 오늘부터 스트레스 DSR로 바뀝니다.

첫 적용 대상은 은행권 주택담보대출입니다.

핵심은 앞으로 금리가 올라 원리금 상환 부담이 커질 위험, 즉 스트레스 상황까지 고려한다는 겁니다.

금리가 오르고 이자 액수가 늘어나는 상황을 가정하면 자연히 대출 한도는 줄어듭니다.

스트레스 금리로는 최소 1.5%p에서 최대 3%p를 더하는데, 우선 올해 상반기에는 0.38%p가 적용될 예정입니다.

유형에 따라 차이는 있지만 대출 한도가 약 2~4%가량 감소할 전망입니다.

예를 들어 소득 5천만 원인 차주가 변동금리로 만기 30년 주택담보대출을 받는 경우 대출 한도는 3억 3천 만원에서 3억 1,500만 원으로 줄어듭니다.

금융당국은 제도 시행에 따른 충격을 줄이기 위해 올 상반기에는 스트레스 금리의 25%, 하반기에는 50%만 적용하기로 했고, 내년부터는 모두 반영하기로 했습니다.

올해 하반기부터는 스트레스 DSR 적용이 은행권 신용대출과 제2금융권 주택담보대출까지로 확대됩니다.

KBS 뉴스 박예원입니다.

영상편집:박규연

-

-

박예원 기자 air@kbs.co.kr

박예원 기자의 기사 모음

-

이 기사가 좋으셨다면

-

좋아요

0

-

응원해요

0

-

후속 원해요

0

청주-주요뉴스

오늘의 핫 클릭

실시간 뜨거운 관심을 받고 있는 뉴스

헤드라인

![[단독] “이재명·한동훈 체포”…경찰, ‘정치인 체포’ 명단 알았다](/data/layer/904/2024/12/20241224_dGlO5Q.jpg)

![[단독] “부정선거로 총선 패배, 계엄 필요”…윤, 계엄 예고했나?](/data/layer/904/2024/12/20241224_KYYs2X.jpg)

많이 본 뉴스

-

각 플랫폼에서 최근 1시간 동안 많이 본 KBS 기사를 제공합니다.

-

각 플랫폼에서 최근 1시간 동안 많이 본 KBS 기사를 제공합니다.

-

각 플랫폼에서 최근 1시간 동안 많이 본 KBS 기사를 제공합니다.

이 기사에 대한 의견을 남겨주세요.