금감원 분조위, 홍콩 ELS 관련 5건 분쟁조정…“배상비율 30~65%”

입력 2024.05.14 (10:21)

수정 2024.05.14 (10:37)

읽어주기 기능은 크롬기반의

브라우저에서만 사용하실 수 있습니다.

대규모 손실이 발생한 홍콩H지수 주가연계증권(ELS) 사태와 관련해 금융감독원이 은행과 투자자가 분쟁 중인 사례에 대해 첫 분쟁 조정 결과를 내놨습니다.

손실에 대한 배상비율은 30~65% 수준으로 결정됐습니다.

■ 분조위 “‘형식적인 투자성향 분석·손실 축소’ 등 은행 불완전 판매 있었다”

금융감독원은 홍콩 ELS 손실 사태 관련 국민·신한·농협·하나·SC제일은행 등 5개 은행과 각 투자자 간 분쟁 사안 중 대표 사례를 1건씩 선정해, 어제 분쟁조정위원회를 열어 논의했다고 오늘(14일) 밝혔습니다.

분조위는 5건에 대한 검사 결과와 민원조사를 토대로 ‘은행의 불완전 판매가 있었다’고 판단했습니다.

또 손실위험에 대한 시나리오 분석 대상 기간을 20년이 아닌 10년·15년으로 설정하면서 일괄 설명의무를 위반했다고도 판단했습니다.

시나리오 분석 대상 기간이 축소되면 2008년도 글로벌 금융위기 기간이 제외됨에 따라 손실 위험이 축소된 결과가 도출되는데, 투자성 상품을 판매할 때 설명해야 하는 투자위험의 누락이나 왜곡이 있었다는 설명입니다.

이와 함께 분조위는 일부 사안에서는 판매직원이 신탁통장 표지에 금액, 이율 등 확정금리를 제공하는 안전한 상품이라고 오인하게 할 소지가 있는 내용을 기재하는 등 부당권유가 있었다고 판단했습니다.

■ “5개 은행 손해배상비율 30~65%”

이 같은 판단을 토대로 분조위는 5건의 분쟁조정 신청 건에 대해 ELS 분쟁조정 기준에 따라 배상비율을 30~65%로 결정했습니다.

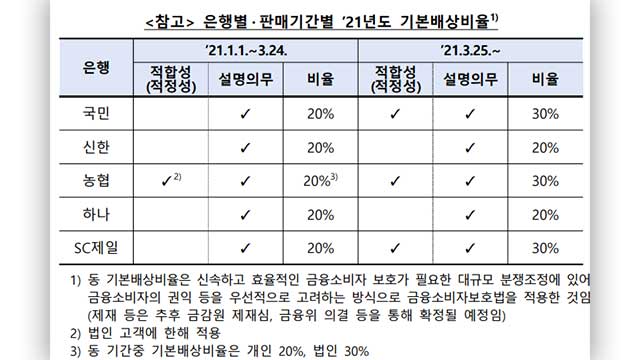

분조위는 “5개 은행별로 모든 투자자에게 적용되는 설명의무 위반 사항(20%)과 개별사례에서 확인된 적합성 원칙 및 부당권유 금지 위반사항을 종합해 기본배상비율을 산정했다”고 밝혔습니다.

■ ‘정기예금 고객에 상품 판매’·‘고령자에 답변 유도’ …분쟁조정 사례 보니

2021년 2월 25일 암 보험 진단금을 정기예금에 예치하기 위해 국민은행을 찾은 40대 고객 A 씨. 국민은행은 A 씨의 투자목적이나 재산 상황, 투자경험 등 정보를 형식적으로 파악한 뒤 주가연계신탁(ETL) 상품을 판매했습니다.

A 씨는 모두 2건의 ELT에 4,000만 원을 투자했다 손실이 발생하면서, 분쟁조정 신청을 냈습니다. 분쟁금액은 모두 1,900만 원입니다.

분조위가 이 사례에 관해 결정한 손해배상비율은 60%입니다.

적합성 원칙 위반·설명의무 위반에 따라 30%가 인정됐고, 국민은행의 내부통제 부실로 10%p, 예·적금 가입 목적이라서 10%p, 투자자정보확인서상 금융 취약계층 표기로 5%p, ELS 최초 투자 5%p를 가산한 결과입니다.

70대 B 씨도 신한은행을 찾았다가 홍콩H지수 연계 상품에 가입하게 됐습니다. 가입 금액은 6,000만 원, 분쟁금액은 3,300만 원입니다.

이 사례는 손해배상비율이 55%로 결정됐습니다.

분조위는 적합성 원칙 위반·설명의무 위반·부당권유 금지 위반에 따른 기본배상비율 40%를 인정했고 신한은행 내부통제 부실 10%p, B 씨가 금융 취약계층인 만 65세 이상임을 고려한 5%p, 서류상 가입인 성명·서명 누락 5%p, 녹취제도 운영 미흡 5%p를 가산했습니다.

다만 B 씨가 과거 비슷한 투자 상품에 가입해 지연상환을 경험했기 때문에 5%p를 차감했고, 매입 규모가 5,000만 원 초과한 데 따라 5%p 추가로 차감했습니다.

2021년 1월과 2월 농협은행을 찾은 70대 C 씨. ELT 2건에 모두 5,000만 원을 투자했습니다. 분쟁 금액은 2,600만 원.

분조위는 이 사례의 경우 최종 손해 배상 비율을 65%로 결정했습니다.

기본배상비율(적합성 원칙·설명의무·부당권유 금지 위반) 40%에, 은행 내부통제 부실 10%p, 고령자 5%p, 은행의 모니터링콜 부실 5%p를 가산했고 예·적금 가입 목적이라는 점도 참작했습니다.

하나은행이 권유한 ELT 상품에 6,000만 원을 투자한 D 씨. 지점에 방문했다가 문자로 ELT 가입을 권유받았고 손실위험 설명에도 누락이 있는 것으로 확인됐습니다.

분조위는 기본배상비율 30%에 은행 내부통제부실 10%p를 가산하고, D 씨의 과거 ELT 지연상환 경험과 매입 규모 5,000만 원 초과를 사유로 각각 5%p를 차감해 최종 배상비율을 30%로 결정했습니다.

■ 조정안 제시 20일 이내에 수락 여부 결정해야

분쟁조정은 당사자인 투자자와 판매사가 조정안을 제시받은 날부터 20일 이내에 조정안을 수락하면, 조정이 성립됩니다.

분조위는 나머지 조정대상에 대해서는 ELS 분쟁조정기준에 따라 자율조정 등의 방식으로 처리할 계획이라고 밝혔습니다.

분쟁조정 대상 5개 은행은 지난 3월 발표한 ELS 분쟁조정기준을 바탕으로 자율배상 절차를 진행하고 있습니다.

금감원은 “이번 분조위 결정을 통해 은행별·판매 기간별 기본배상비율이 명확하게 공개됨에 따라 자율조정이 보다 원활하게 이루어질 것으로 기대한다”고 밝혔습니다.

손실에 대한 배상비율은 30~65% 수준으로 결정됐습니다.

■ 분조위 “‘형식적인 투자성향 분석·손실 축소’ 등 은행 불완전 판매 있었다”

금융감독원은 홍콩 ELS 손실 사태 관련 국민·신한·농협·하나·SC제일은행 등 5개 은행과 각 투자자 간 분쟁 사안 중 대표 사례를 1건씩 선정해, 어제 분쟁조정위원회를 열어 논의했다고 오늘(14일) 밝혔습니다.

분조위는 5건에 대한 검사 결과와 민원조사를 토대로 ‘은행의 불완전 판매가 있었다’고 판단했습니다.

또 손실위험에 대한 시나리오 분석 대상 기간을 20년이 아닌 10년·15년으로 설정하면서 일괄 설명의무를 위반했다고도 판단했습니다.

시나리오 분석 대상 기간이 축소되면 2008년도 글로벌 금융위기 기간이 제외됨에 따라 손실 위험이 축소된 결과가 도출되는데, 투자성 상품을 판매할 때 설명해야 하는 투자위험의 누락이나 왜곡이 있었다는 설명입니다.

이와 함께 분조위는 일부 사안에서는 판매직원이 신탁통장 표지에 금액, 이율 등 확정금리를 제공하는 안전한 상품이라고 오인하게 할 소지가 있는 내용을 기재하는 등 부당권유가 있었다고 판단했습니다.

■ “5개 은행 손해배상비율 30~65%”

이 같은 판단을 토대로 분조위는 5건의 분쟁조정 신청 건에 대해 ELS 분쟁조정 기준에 따라 배상비율을 30~65%로 결정했습니다.

분조위는 “5개 은행별로 모든 투자자에게 적용되는 설명의무 위반 사항(20%)과 개별사례에서 확인된 적합성 원칙 및 부당권유 금지 위반사항을 종합해 기본배상비율을 산정했다”고 밝혔습니다.

■ ‘정기예금 고객에 상품 판매’·‘고령자에 답변 유도’ …분쟁조정 사례 보니

2021년 2월 25일 암 보험 진단금을 정기예금에 예치하기 위해 국민은행을 찾은 40대 고객 A 씨. 국민은행은 A 씨의 투자목적이나 재산 상황, 투자경험 등 정보를 형식적으로 파악한 뒤 주가연계신탁(ETL) 상품을 판매했습니다.

A 씨는 모두 2건의 ELT에 4,000만 원을 투자했다 손실이 발생하면서, 분쟁조정 신청을 냈습니다. 분쟁금액은 모두 1,900만 원입니다.

분조위가 이 사례에 관해 결정한 손해배상비율은 60%입니다.

적합성 원칙 위반·설명의무 위반에 따라 30%가 인정됐고, 국민은행의 내부통제 부실로 10%p, 예·적금 가입 목적이라서 10%p, 투자자정보확인서상 금융 취약계층 표기로 5%p, ELS 최초 투자 5%p를 가산한 결과입니다.

70대 B 씨도 신한은행을 찾았다가 홍콩H지수 연계 상품에 가입하게 됐습니다. 가입 금액은 6,000만 원, 분쟁금액은 3,300만 원입니다.

이 사례는 손해배상비율이 55%로 결정됐습니다.

분조위는 적합성 원칙 위반·설명의무 위반·부당권유 금지 위반에 따른 기본배상비율 40%를 인정했고 신한은행 내부통제 부실 10%p, B 씨가 금융 취약계층인 만 65세 이상임을 고려한 5%p, 서류상 가입인 성명·서명 누락 5%p, 녹취제도 운영 미흡 5%p를 가산했습니다.

다만 B 씨가 과거 비슷한 투자 상품에 가입해 지연상환을 경험했기 때문에 5%p를 차감했고, 매입 규모가 5,000만 원 초과한 데 따라 5%p 추가로 차감했습니다.

2021년 1월과 2월 농협은행을 찾은 70대 C 씨. ELT 2건에 모두 5,000만 원을 투자했습니다. 분쟁 금액은 2,600만 원.

분조위는 이 사례의 경우 최종 손해 배상 비율을 65%로 결정했습니다.

기본배상비율(적합성 원칙·설명의무·부당권유 금지 위반) 40%에, 은행 내부통제 부실 10%p, 고령자 5%p, 은행의 모니터링콜 부실 5%p를 가산했고 예·적금 가입 목적이라는 점도 참작했습니다.

하나은행이 권유한 ELT 상품에 6,000만 원을 투자한 D 씨. 지점에 방문했다가 문자로 ELT 가입을 권유받았고 손실위험 설명에도 누락이 있는 것으로 확인됐습니다.

분조위는 기본배상비율 30%에 은행 내부통제부실 10%p를 가산하고, D 씨의 과거 ELT 지연상환 경험과 매입 규모 5,000만 원 초과를 사유로 각각 5%p를 차감해 최종 배상비율을 30%로 결정했습니다.

■ 조정안 제시 20일 이내에 수락 여부 결정해야

분쟁조정은 당사자인 투자자와 판매사가 조정안을 제시받은 날부터 20일 이내에 조정안을 수락하면, 조정이 성립됩니다.

분조위는 나머지 조정대상에 대해서는 ELS 분쟁조정기준에 따라 자율조정 등의 방식으로 처리할 계획이라고 밝혔습니다.

분쟁조정 대상 5개 은행은 지난 3월 발표한 ELS 분쟁조정기준을 바탕으로 자율배상 절차를 진행하고 있습니다.

금감원은 “이번 분조위 결정을 통해 은행별·판매 기간별 기본배상비율이 명확하게 공개됨에 따라 자율조정이 보다 원활하게 이루어질 것으로 기대한다”고 밝혔습니다.

■ 제보하기

▷ 카카오톡 : 'KBS제보' 검색, 채널 추가

▷ 전화 : 02-781-1234, 4444

▷ 이메일 : kbs1234@kbs.co.kr

▷ 유튜브, 네이버, 카카오에서도 KBS뉴스를 구독해주세요!

- 금감원 분조위, 홍콩 ELS 관련 5건 분쟁조정…“배상비율 30~65%”

-

- 입력 2024-05-14 10:21:24

- 수정2024-05-14 10:37:19

대규모 손실이 발생한 홍콩H지수 주가연계증권(ELS) 사태와 관련해 금융감독원이 은행과 투자자가 분쟁 중인 사례에 대해 첫 분쟁 조정 결과를 내놨습니다.

손실에 대한 배상비율은 30~65% 수준으로 결정됐습니다.

■ 분조위 “‘형식적인 투자성향 분석·손실 축소’ 등 은행 불완전 판매 있었다”

금융감독원은 홍콩 ELS 손실 사태 관련 국민·신한·농협·하나·SC제일은행 등 5개 은행과 각 투자자 간 분쟁 사안 중 대표 사례를 1건씩 선정해, 어제 분쟁조정위원회를 열어 논의했다고 오늘(14일) 밝혔습니다.

분조위는 5건에 대한 검사 결과와 민원조사를 토대로 ‘은행의 불완전 판매가 있었다’고 판단했습니다.

또 손실위험에 대한 시나리오 분석 대상 기간을 20년이 아닌 10년·15년으로 설정하면서 일괄 설명의무를 위반했다고도 판단했습니다.

시나리오 분석 대상 기간이 축소되면 2008년도 글로벌 금융위기 기간이 제외됨에 따라 손실 위험이 축소된 결과가 도출되는데, 투자성 상품을 판매할 때 설명해야 하는 투자위험의 누락이나 왜곡이 있었다는 설명입니다.

이와 함께 분조위는 일부 사안에서는 판매직원이 신탁통장 표지에 금액, 이율 등 확정금리를 제공하는 안전한 상품이라고 오인하게 할 소지가 있는 내용을 기재하는 등 부당권유가 있었다고 판단했습니다.

■ “5개 은행 손해배상비율 30~65%”

이 같은 판단을 토대로 분조위는 5건의 분쟁조정 신청 건에 대해 ELS 분쟁조정 기준에 따라 배상비율을 30~65%로 결정했습니다.

분조위는 “5개 은행별로 모든 투자자에게 적용되는 설명의무 위반 사항(20%)과 개별사례에서 확인된 적합성 원칙 및 부당권유 금지 위반사항을 종합해 기본배상비율을 산정했다”고 밝혔습니다.

■ ‘정기예금 고객에 상품 판매’·‘고령자에 답변 유도’ …분쟁조정 사례 보니

2021년 2월 25일 암 보험 진단금을 정기예금에 예치하기 위해 국민은행을 찾은 40대 고객 A 씨. 국민은행은 A 씨의 투자목적이나 재산 상황, 투자경험 등 정보를 형식적으로 파악한 뒤 주가연계신탁(ETL) 상품을 판매했습니다.

A 씨는 모두 2건의 ELT에 4,000만 원을 투자했다 손실이 발생하면서, 분쟁조정 신청을 냈습니다. 분쟁금액은 모두 1,900만 원입니다.

분조위가 이 사례에 관해 결정한 손해배상비율은 60%입니다.

적합성 원칙 위반·설명의무 위반에 따라 30%가 인정됐고, 국민은행의 내부통제 부실로 10%p, 예·적금 가입 목적이라서 10%p, 투자자정보확인서상 금융 취약계층 표기로 5%p, ELS 최초 투자 5%p를 가산한 결과입니다.

70대 B 씨도 신한은행을 찾았다가 홍콩H지수 연계 상품에 가입하게 됐습니다. 가입 금액은 6,000만 원, 분쟁금액은 3,300만 원입니다.

이 사례는 손해배상비율이 55%로 결정됐습니다.

분조위는 적합성 원칙 위반·설명의무 위반·부당권유 금지 위반에 따른 기본배상비율 40%를 인정했고 신한은행 내부통제 부실 10%p, B 씨가 금융 취약계층인 만 65세 이상임을 고려한 5%p, 서류상 가입인 성명·서명 누락 5%p, 녹취제도 운영 미흡 5%p를 가산했습니다.

다만 B 씨가 과거 비슷한 투자 상품에 가입해 지연상환을 경험했기 때문에 5%p를 차감했고, 매입 규모가 5,000만 원 초과한 데 따라 5%p 추가로 차감했습니다.

2021년 1월과 2월 농협은행을 찾은 70대 C 씨. ELT 2건에 모두 5,000만 원을 투자했습니다. 분쟁 금액은 2,600만 원.

분조위는 이 사례의 경우 최종 손해 배상 비율을 65%로 결정했습니다.

기본배상비율(적합성 원칙·설명의무·부당권유 금지 위반) 40%에, 은행 내부통제 부실 10%p, 고령자 5%p, 은행의 모니터링콜 부실 5%p를 가산했고 예·적금 가입 목적이라는 점도 참작했습니다.

하나은행이 권유한 ELT 상품에 6,000만 원을 투자한 D 씨. 지점에 방문했다가 문자로 ELT 가입을 권유받았고 손실위험 설명에도 누락이 있는 것으로 확인됐습니다.

분조위는 기본배상비율 30%에 은행 내부통제부실 10%p를 가산하고, D 씨의 과거 ELT 지연상환 경험과 매입 규모 5,000만 원 초과를 사유로 각각 5%p를 차감해 최종 배상비율을 30%로 결정했습니다.

■ 조정안 제시 20일 이내에 수락 여부 결정해야

분쟁조정은 당사자인 투자자와 판매사가 조정안을 제시받은 날부터 20일 이내에 조정안을 수락하면, 조정이 성립됩니다.

분조위는 나머지 조정대상에 대해서는 ELS 분쟁조정기준에 따라 자율조정 등의 방식으로 처리할 계획이라고 밝혔습니다.

분쟁조정 대상 5개 은행은 지난 3월 발표한 ELS 분쟁조정기준을 바탕으로 자율배상 절차를 진행하고 있습니다.

금감원은 “이번 분조위 결정을 통해 은행별·판매 기간별 기본배상비율이 명확하게 공개됨에 따라 자율조정이 보다 원활하게 이루어질 것으로 기대한다”고 밝혔습니다.

손실에 대한 배상비율은 30~65% 수준으로 결정됐습니다.

■ 분조위 “‘형식적인 투자성향 분석·손실 축소’ 등 은행 불완전 판매 있었다”

금융감독원은 홍콩 ELS 손실 사태 관련 국민·신한·농협·하나·SC제일은행 등 5개 은행과 각 투자자 간 분쟁 사안 중 대표 사례를 1건씩 선정해, 어제 분쟁조정위원회를 열어 논의했다고 오늘(14일) 밝혔습니다.

분조위는 5건에 대한 검사 결과와 민원조사를 토대로 ‘은행의 불완전 판매가 있었다’고 판단했습니다.

또 손실위험에 대한 시나리오 분석 대상 기간을 20년이 아닌 10년·15년으로 설정하면서 일괄 설명의무를 위반했다고도 판단했습니다.

시나리오 분석 대상 기간이 축소되면 2008년도 글로벌 금융위기 기간이 제외됨에 따라 손실 위험이 축소된 결과가 도출되는데, 투자성 상품을 판매할 때 설명해야 하는 투자위험의 누락이나 왜곡이 있었다는 설명입니다.

이와 함께 분조위는 일부 사안에서는 판매직원이 신탁통장 표지에 금액, 이율 등 확정금리를 제공하는 안전한 상품이라고 오인하게 할 소지가 있는 내용을 기재하는 등 부당권유가 있었다고 판단했습니다.

■ “5개 은행 손해배상비율 30~65%”

이 같은 판단을 토대로 분조위는 5건의 분쟁조정 신청 건에 대해 ELS 분쟁조정 기준에 따라 배상비율을 30~65%로 결정했습니다.

분조위는 “5개 은행별로 모든 투자자에게 적용되는 설명의무 위반 사항(20%)과 개별사례에서 확인된 적합성 원칙 및 부당권유 금지 위반사항을 종합해 기본배상비율을 산정했다”고 밝혔습니다.

■ ‘정기예금 고객에 상품 판매’·‘고령자에 답변 유도’ …분쟁조정 사례 보니

2021년 2월 25일 암 보험 진단금을 정기예금에 예치하기 위해 국민은행을 찾은 40대 고객 A 씨. 국민은행은 A 씨의 투자목적이나 재산 상황, 투자경험 등 정보를 형식적으로 파악한 뒤 주가연계신탁(ETL) 상품을 판매했습니다.

A 씨는 모두 2건의 ELT에 4,000만 원을 투자했다 손실이 발생하면서, 분쟁조정 신청을 냈습니다. 분쟁금액은 모두 1,900만 원입니다.

분조위가 이 사례에 관해 결정한 손해배상비율은 60%입니다.

적합성 원칙 위반·설명의무 위반에 따라 30%가 인정됐고, 국민은행의 내부통제 부실로 10%p, 예·적금 가입 목적이라서 10%p, 투자자정보확인서상 금융 취약계층 표기로 5%p, ELS 최초 투자 5%p를 가산한 결과입니다.

70대 B 씨도 신한은행을 찾았다가 홍콩H지수 연계 상품에 가입하게 됐습니다. 가입 금액은 6,000만 원, 분쟁금액은 3,300만 원입니다.

이 사례는 손해배상비율이 55%로 결정됐습니다.

분조위는 적합성 원칙 위반·설명의무 위반·부당권유 금지 위반에 따른 기본배상비율 40%를 인정했고 신한은행 내부통제 부실 10%p, B 씨가 금융 취약계층인 만 65세 이상임을 고려한 5%p, 서류상 가입인 성명·서명 누락 5%p, 녹취제도 운영 미흡 5%p를 가산했습니다.

다만 B 씨가 과거 비슷한 투자 상품에 가입해 지연상환을 경험했기 때문에 5%p를 차감했고, 매입 규모가 5,000만 원 초과한 데 따라 5%p 추가로 차감했습니다.

2021년 1월과 2월 농협은행을 찾은 70대 C 씨. ELT 2건에 모두 5,000만 원을 투자했습니다. 분쟁 금액은 2,600만 원.

분조위는 이 사례의 경우 최종 손해 배상 비율을 65%로 결정했습니다.

기본배상비율(적합성 원칙·설명의무·부당권유 금지 위반) 40%에, 은행 내부통제 부실 10%p, 고령자 5%p, 은행의 모니터링콜 부실 5%p를 가산했고 예·적금 가입 목적이라는 점도 참작했습니다.

하나은행이 권유한 ELT 상품에 6,000만 원을 투자한 D 씨. 지점에 방문했다가 문자로 ELT 가입을 권유받았고 손실위험 설명에도 누락이 있는 것으로 확인됐습니다.

분조위는 기본배상비율 30%에 은행 내부통제부실 10%p를 가산하고, D 씨의 과거 ELT 지연상환 경험과 매입 규모 5,000만 원 초과를 사유로 각각 5%p를 차감해 최종 배상비율을 30%로 결정했습니다.

■ 조정안 제시 20일 이내에 수락 여부 결정해야

분쟁조정은 당사자인 투자자와 판매사가 조정안을 제시받은 날부터 20일 이내에 조정안을 수락하면, 조정이 성립됩니다.

분조위는 나머지 조정대상에 대해서는 ELS 분쟁조정기준에 따라 자율조정 등의 방식으로 처리할 계획이라고 밝혔습니다.

분쟁조정 대상 5개 은행은 지난 3월 발표한 ELS 분쟁조정기준을 바탕으로 자율배상 절차를 진행하고 있습니다.

금감원은 “이번 분조위 결정을 통해 은행별·판매 기간별 기본배상비율이 명확하게 공개됨에 따라 자율조정이 보다 원활하게 이루어질 것으로 기대한다”고 밝혔습니다.

-

-

김혜주 기자 khj@kbs.co.kr

김혜주 기자의 기사 모음

-

이 기사가 좋으셨다면

-

좋아요

0

-

응원해요

0

-

후속 원해요

0

오늘의 핫 클릭

실시간 뜨거운 관심을 받고 있는 뉴스

헤드라인

![[속보] 무안 제주항공여객기 참사…176명 사망·2명 부상](/data/news/2024/12/29/20241229_gkL7oo.jpg)

많이 본 뉴스

-

각 플랫폼에서 최근 1시간 동안 많이 본 KBS 기사를 제공합니다.

-

각 플랫폼에서 최근 1시간 동안 많이 본 KBS 기사를 제공합니다.

-

각 플랫폼에서 최근 1시간 동안 많이 본 KBS 기사를 제공합니다.

이 기사에 대한 의견을 남겨주세요.