한은 “GDP 대비 가계부채 비율 다시 상승세…과도한 금리인하 기대 관리 필요”

입력 2024.09.12 (14:18)

수정 2024.09.12 (14:22)

읽어주기 기능은 크롬기반의

브라우저에서만 사용하실 수 있습니다.

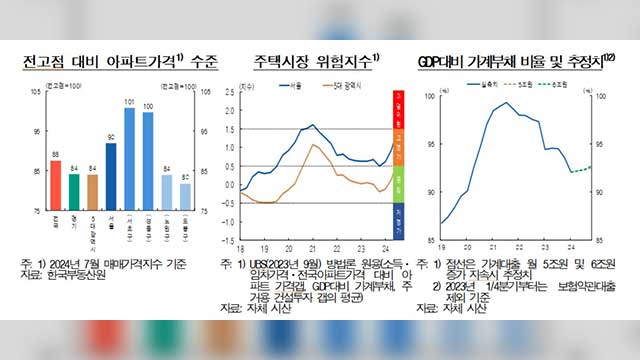

한국은행은 수도권을 중심으로 주택 가격이 상승하면서 가계부채 비율이 반등할 것으로 전망했습니다.

부동산 가격 상승을 부른 요인으로는 기준금리 인하 기대가 지속되는 가운데 거시건전성 규제가 완화되고 정책금융이 확대된 점 등을 꼽았습니다.

한은은 오늘(12일) 발표한 통화신용정책보고서를 통해 최근 부동산 과열이 가계부채 확대로 이어질 것으로 전망했습니다.

한은은 “지난 2022년 이후 GDP 대비 가계부채비율이 완만히 낮아지고 있지만 여전히 높은 수준”이라며 “최근 가계대출 추이를 고려하면 이 비율이 더 높아질 것으로 추산된다”고 밝혔습니다.

한은에 따르면 지난 2021년 3분기 99.3%로 정점을 찍었던 가계부채 비율은 올해 1분기 들어 92.1%까지 하락했습니다.

하지만 최근 매달 5~6조 원가량의 가계대출이 증가하고 있는 점을 감안해 추정해 보면 올해 4분기 가계부채비율은 92.6%까지 다시 상승할 것으로 전망됐습니다.

지난달 가계대출이 10조 원 가까이 증가한 점을 감안하면 GDP 대비 가계부채 비율 상승 폭은 더 커질 수도 있습니다.

한은은 서울 등 신축 아파트 공급 부족, 비아파트 기피에 따른 수급불균형 우려, 금리인하 기대 등에 따른 대출금리 하락과 규제 완화, 정책금융 확대 등이 부동산 시장에 복합적으로 영향을 미쳤다고 분석했습니다.

보고서를 총괄한 황건일 한국은행 금통위원은 “주택 가격 상승에 연계된 가계부채 비율이 이미 금융 부문에 리스크로 작용하고 성장을 제약하는 수준으로 높아져 있다”고 지적했습니다.

주택 가격 상승이 건설투자나 부의 효과 등과 함께 경기를 진작할 수도 있지만 우리나라의 경우 주택 가격과 건물 투자 사이 연계성이 크지 않고 높은 가계부채비율 등으로 부의 효과도 제한적이라 경기에 별 도움이 되지 않는다는 게 한은의 분석입니다.

한은은 반대로 집값과 소득 등 경제 펀더멘탈(기초 여건) 사이 괴리가 커지면 향후 조정 과정에서 금융과 경제의 변동성만 키우고 소비를 제약하는 구조적 요인이 될 수 있다고 경고했습니다.

한은은 통화정책과 관련해 “수도권 주택 가격과 가계부채 추이가 금융 안정에 미치는 영향을 고려하면서 향후 금리 인하 시기와 속도 등을 결정할 필요가 있다”며 “경제 주체들에게 이런 정책 방향을 명확히 전달해 과도한 금리 인하 기대가 형성되지 않도록 시장 기대를 관리해야 한다”고 강조했습니다.

또 “거시 건전성 규제 등의 측면에서 주택공급 확대와 규제 강화 조치의 효과를 점검하면서 필요하면 더 강화하는 조치를 고려할 필요도 있다”고 덧붙였습니다.

[사진 출처 : 연합뉴스 / 한국은행 제공]

부동산 가격 상승을 부른 요인으로는 기준금리 인하 기대가 지속되는 가운데 거시건전성 규제가 완화되고 정책금융이 확대된 점 등을 꼽았습니다.

한은은 오늘(12일) 발표한 통화신용정책보고서를 통해 최근 부동산 과열이 가계부채 확대로 이어질 것으로 전망했습니다.

한은은 “지난 2022년 이후 GDP 대비 가계부채비율이 완만히 낮아지고 있지만 여전히 높은 수준”이라며 “최근 가계대출 추이를 고려하면 이 비율이 더 높아질 것으로 추산된다”고 밝혔습니다.

한은에 따르면 지난 2021년 3분기 99.3%로 정점을 찍었던 가계부채 비율은 올해 1분기 들어 92.1%까지 하락했습니다.

하지만 최근 매달 5~6조 원가량의 가계대출이 증가하고 있는 점을 감안해 추정해 보면 올해 4분기 가계부채비율은 92.6%까지 다시 상승할 것으로 전망됐습니다.

지난달 가계대출이 10조 원 가까이 증가한 점을 감안하면 GDP 대비 가계부채 비율 상승 폭은 더 커질 수도 있습니다.

한은은 서울 등 신축 아파트 공급 부족, 비아파트 기피에 따른 수급불균형 우려, 금리인하 기대 등에 따른 대출금리 하락과 규제 완화, 정책금융 확대 등이 부동산 시장에 복합적으로 영향을 미쳤다고 분석했습니다.

보고서를 총괄한 황건일 한국은행 금통위원은 “주택 가격 상승에 연계된 가계부채 비율이 이미 금융 부문에 리스크로 작용하고 성장을 제약하는 수준으로 높아져 있다”고 지적했습니다.

주택 가격 상승이 건설투자나 부의 효과 등과 함께 경기를 진작할 수도 있지만 우리나라의 경우 주택 가격과 건물 투자 사이 연계성이 크지 않고 높은 가계부채비율 등으로 부의 효과도 제한적이라 경기에 별 도움이 되지 않는다는 게 한은의 분석입니다.

한은은 반대로 집값과 소득 등 경제 펀더멘탈(기초 여건) 사이 괴리가 커지면 향후 조정 과정에서 금융과 경제의 변동성만 키우고 소비를 제약하는 구조적 요인이 될 수 있다고 경고했습니다.

한은은 통화정책과 관련해 “수도권 주택 가격과 가계부채 추이가 금융 안정에 미치는 영향을 고려하면서 향후 금리 인하 시기와 속도 등을 결정할 필요가 있다”며 “경제 주체들에게 이런 정책 방향을 명확히 전달해 과도한 금리 인하 기대가 형성되지 않도록 시장 기대를 관리해야 한다”고 강조했습니다.

또 “거시 건전성 규제 등의 측면에서 주택공급 확대와 규제 강화 조치의 효과를 점검하면서 필요하면 더 강화하는 조치를 고려할 필요도 있다”고 덧붙였습니다.

[사진 출처 : 연합뉴스 / 한국은행 제공]

■ 제보하기

▷ 카카오톡 : 'KBS제보' 검색, 채널 추가

▷ 전화 : 02-781-1234, 4444

▷ 이메일 : kbs1234@kbs.co.kr

▷ 유튜브, 네이버, 카카오에서도 KBS뉴스를 구독해주세요!

- 한은 “GDP 대비 가계부채 비율 다시 상승세…과도한 금리인하 기대 관리 필요”

-

- 입력 2024-09-12 14:18:41

- 수정2024-09-12 14:22:31

한국은행은 수도권을 중심으로 주택 가격이 상승하면서 가계부채 비율이 반등할 것으로 전망했습니다.

부동산 가격 상승을 부른 요인으로는 기준금리 인하 기대가 지속되는 가운데 거시건전성 규제가 완화되고 정책금융이 확대된 점 등을 꼽았습니다.

한은은 오늘(12일) 발표한 통화신용정책보고서를 통해 최근 부동산 과열이 가계부채 확대로 이어질 것으로 전망했습니다.

한은은 “지난 2022년 이후 GDP 대비 가계부채비율이 완만히 낮아지고 있지만 여전히 높은 수준”이라며 “최근 가계대출 추이를 고려하면 이 비율이 더 높아질 것으로 추산된다”고 밝혔습니다.

한은에 따르면 지난 2021년 3분기 99.3%로 정점을 찍었던 가계부채 비율은 올해 1분기 들어 92.1%까지 하락했습니다.

하지만 최근 매달 5~6조 원가량의 가계대출이 증가하고 있는 점을 감안해 추정해 보면 올해 4분기 가계부채비율은 92.6%까지 다시 상승할 것으로 전망됐습니다.

지난달 가계대출이 10조 원 가까이 증가한 점을 감안하면 GDP 대비 가계부채 비율 상승 폭은 더 커질 수도 있습니다.

한은은 서울 등 신축 아파트 공급 부족, 비아파트 기피에 따른 수급불균형 우려, 금리인하 기대 등에 따른 대출금리 하락과 규제 완화, 정책금융 확대 등이 부동산 시장에 복합적으로 영향을 미쳤다고 분석했습니다.

보고서를 총괄한 황건일 한국은행 금통위원은 “주택 가격 상승에 연계된 가계부채 비율이 이미 금융 부문에 리스크로 작용하고 성장을 제약하는 수준으로 높아져 있다”고 지적했습니다.

주택 가격 상승이 건설투자나 부의 효과 등과 함께 경기를 진작할 수도 있지만 우리나라의 경우 주택 가격과 건물 투자 사이 연계성이 크지 않고 높은 가계부채비율 등으로 부의 효과도 제한적이라 경기에 별 도움이 되지 않는다는 게 한은의 분석입니다.

한은은 반대로 집값과 소득 등 경제 펀더멘탈(기초 여건) 사이 괴리가 커지면 향후 조정 과정에서 금융과 경제의 변동성만 키우고 소비를 제약하는 구조적 요인이 될 수 있다고 경고했습니다.

한은은 통화정책과 관련해 “수도권 주택 가격과 가계부채 추이가 금융 안정에 미치는 영향을 고려하면서 향후 금리 인하 시기와 속도 등을 결정할 필요가 있다”며 “경제 주체들에게 이런 정책 방향을 명확히 전달해 과도한 금리 인하 기대가 형성되지 않도록 시장 기대를 관리해야 한다”고 강조했습니다.

또 “거시 건전성 규제 등의 측면에서 주택공급 확대와 규제 강화 조치의 효과를 점검하면서 필요하면 더 강화하는 조치를 고려할 필요도 있다”고 덧붙였습니다.

[사진 출처 : 연합뉴스 / 한국은행 제공]

부동산 가격 상승을 부른 요인으로는 기준금리 인하 기대가 지속되는 가운데 거시건전성 규제가 완화되고 정책금융이 확대된 점 등을 꼽았습니다.

한은은 오늘(12일) 발표한 통화신용정책보고서를 통해 최근 부동산 과열이 가계부채 확대로 이어질 것으로 전망했습니다.

한은은 “지난 2022년 이후 GDP 대비 가계부채비율이 완만히 낮아지고 있지만 여전히 높은 수준”이라며 “최근 가계대출 추이를 고려하면 이 비율이 더 높아질 것으로 추산된다”고 밝혔습니다.

한은에 따르면 지난 2021년 3분기 99.3%로 정점을 찍었던 가계부채 비율은 올해 1분기 들어 92.1%까지 하락했습니다.

하지만 최근 매달 5~6조 원가량의 가계대출이 증가하고 있는 점을 감안해 추정해 보면 올해 4분기 가계부채비율은 92.6%까지 다시 상승할 것으로 전망됐습니다.

지난달 가계대출이 10조 원 가까이 증가한 점을 감안하면 GDP 대비 가계부채 비율 상승 폭은 더 커질 수도 있습니다.

한은은 서울 등 신축 아파트 공급 부족, 비아파트 기피에 따른 수급불균형 우려, 금리인하 기대 등에 따른 대출금리 하락과 규제 완화, 정책금융 확대 등이 부동산 시장에 복합적으로 영향을 미쳤다고 분석했습니다.

보고서를 총괄한 황건일 한국은행 금통위원은 “주택 가격 상승에 연계된 가계부채 비율이 이미 금융 부문에 리스크로 작용하고 성장을 제약하는 수준으로 높아져 있다”고 지적했습니다.

주택 가격 상승이 건설투자나 부의 효과 등과 함께 경기를 진작할 수도 있지만 우리나라의 경우 주택 가격과 건물 투자 사이 연계성이 크지 않고 높은 가계부채비율 등으로 부의 효과도 제한적이라 경기에 별 도움이 되지 않는다는 게 한은의 분석입니다.

한은은 반대로 집값과 소득 등 경제 펀더멘탈(기초 여건) 사이 괴리가 커지면 향후 조정 과정에서 금융과 경제의 변동성만 키우고 소비를 제약하는 구조적 요인이 될 수 있다고 경고했습니다.

한은은 통화정책과 관련해 “수도권 주택 가격과 가계부채 추이가 금융 안정에 미치는 영향을 고려하면서 향후 금리 인하 시기와 속도 등을 결정할 필요가 있다”며 “경제 주체들에게 이런 정책 방향을 명확히 전달해 과도한 금리 인하 기대가 형성되지 않도록 시장 기대를 관리해야 한다”고 강조했습니다.

또 “거시 건전성 규제 등의 측면에서 주택공급 확대와 규제 강화 조치의 효과를 점검하면서 필요하면 더 강화하는 조치를 고려할 필요도 있다”고 덧붙였습니다.

[사진 출처 : 연합뉴스 / 한국은행 제공]

-

-

손서영 기자 bellesy@kbs.co.kr

손서영 기자의 기사 모음

-

이 기사가 좋으셨다면

-

좋아요

0

-

응원해요

0

-

후속 원해요

0

오늘의 핫 클릭

실시간 뜨거운 관심을 받고 있는 뉴스

헤드라인

많이 본 뉴스

-

각 플랫폼에서 최근 1시간 동안 많이 본 KBS 기사를 제공합니다.

-

각 플랫폼에서 최근 1시간 동안 많이 본 KBS 기사를 제공합니다.

-

각 플랫폼에서 최근 1시간 동안 많이 본 KBS 기사를 제공합니다.

이 기사에 대한 의견을 남겨주세요.