'OB(Old Boy)가 돌아왔다'

지난달 26일, 임광현 국세청장 후보자가 지명되자 국세청은 술렁였습니다.

임광현 더불어민주당 의원은 국세청 출신 OB입니다.

1994년 행정고시에 합격한 뒤 대전세무서 총무과장으로 시작했습니다. 지방청부터 본청까지 조사국장을 6번 맡았습니다. 2022년 7월 국세청 차장으로 퇴직했습니다.

그리고 3년 만에 국세청 수장으로 돌아올 채비를 갖추고 있습니다.

긴 공백기를 가진 OB가 국세청장에 도전하는 건 임 후보자가 사실상 처음입니다.

김창기 전 국세청장이 2021년 12월 퇴임, 2022년 6월 임명된 적이 있긴 하지만, 공백기가 6개월이 채 안 됐고, 정권교체라는 특수한 사정이 있었습니다.

OB로 지낸 기간 동안 임 후보자는 무슨 일을 했을까, 문제 될 소지는 없을까.

오늘(15일) 열리는 임 후보자 인사청문회의 핵심 쟁점입니다.

■ 퇴직 석 달 뒤 대기업과 계약

쟁점이 되는 기간은 1년 9개월입니다.

임 후보자는 지난해 4월 총선에서 더불어민주당 비례대표로 당선됐습니다.

국세청 퇴직부터 당선 전까지 1년 9개월은 세무법인에서 일했습니다. 이른바 힘 있는 '전관' 세무사로 일한 기간이 집중 검증 대상입니다.

임 후보자의 퇴직은 2022년 7월.

두 달 뒤인 2022년 9월, 임 후보자는 다른 4명의 세무사와 함께 '세무법인 선택'을 설립합니다. 임 후보자가 대표를 맡습니다.

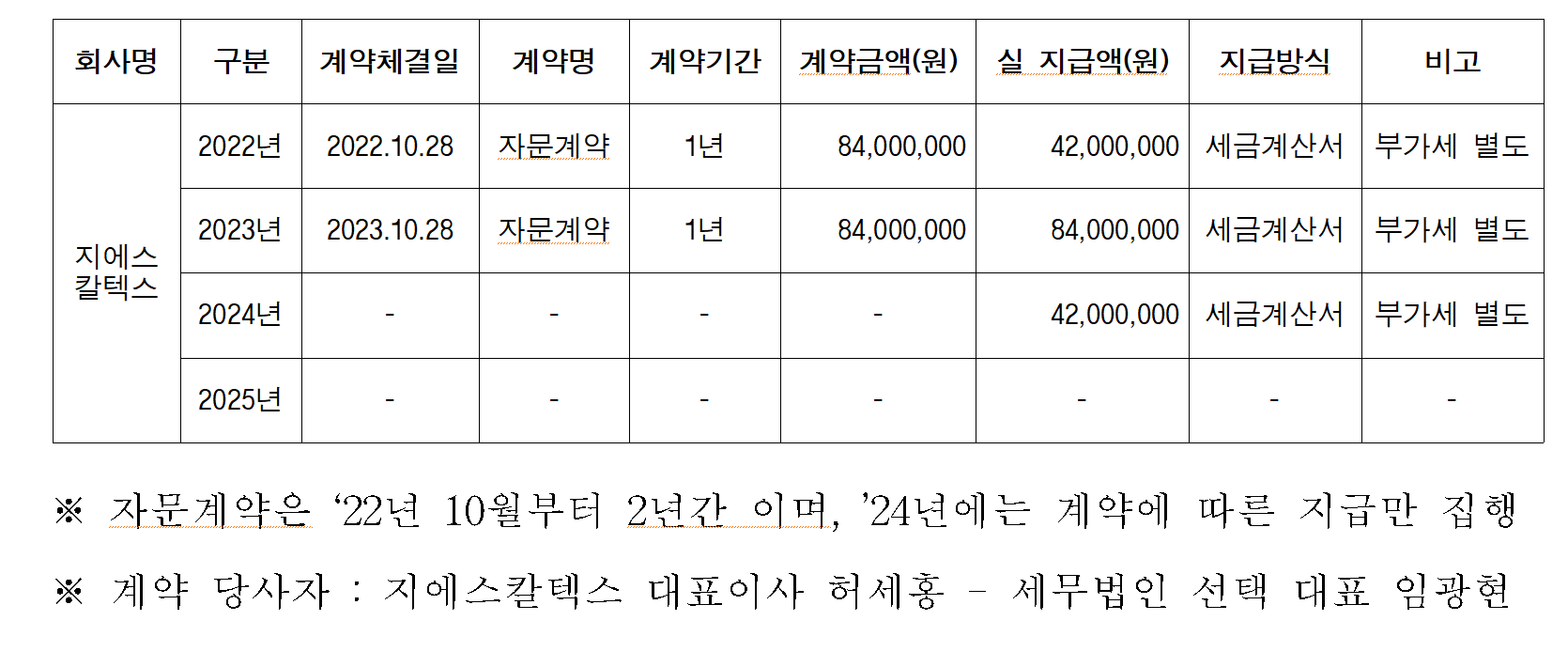

설립 한 달 뒤인 2022년 10월, 세무법인 선택은 GS칼텍스와 자문 계약을 맺습니다.

국회 기획재정위원회 천하람 개혁신당 의원이 공개한 자료에 따르면, 2년간 GS칼텍스가 지급한 자문료는 총 1억 6,800만 원.

이 자문 계약의 당사자는 'GS칼텍스 대표이사 허세홍', '세무법인 선택 대표 임광현'으로 명시돼 있습니다.

임 후보자가 국회의원이 되자, 이 자문 계약은 종료됩니다.

국회 기획재정위원회 천하람 개혁신당 의원실 제공

국회 기획재정위원회 천하람 개혁신당 의원실 제공퇴직 직전인 2022년 6월, 서울지방국세청은 GS칼텍스 세무조사에 들어간 거로 알려졌습니다. 당시 관련 보도가 여럿 있습니다.

당시 임 후보자는 국세청 차장이었습니다. 세무조사를 직접 담당하는 직위는 아니지만, 국세청 업무 전반을 아우르는 위치였습니다.

정리하면…

- 2022년 6월, GS칼텍스 세무조사

- 2022년 7월, 임광현 후보자 퇴직

- 2022년 9월, 세무법인 선택·GS칼텍스 자문 계약

세무 업무에 대한 자문 계약이었고 세무조사 대리를 의뢰한 수임 계약은 아니었지만, 이른바 '전관예우' 차원에서 임 후보자와 계약을 맺은 것 아니냐고 의심할 수도 있는 대목입니다.

천하람 의원은 "고위직 공무원이 퇴직 직후 과거 세무조사 대상 기업과 자문 계약을 맺었다는 사실 자체가 국민 눈높이에서 납득하기 어려운 일”이라며 "기업이 임 후보자의 경력과 영향력을 염두에 둔 것이라는 점은 부인하기 어렵다"고 비판했습니다.

또 "GS칼텍스 외에도 다른 대기업과 세무법인 선택이 체결한 자문 계약이 더 있는 거로 안다"며 "한 대기업 임원은 '국세청장이 될 거라 의식된다'고 말했다"고 전했습니다.

■ "사건 직접 안 맡았다"

임 후보자 측은 억울하다는 입장입니다.

해당 계약은 세무법인의 대표로서 계약서를 쓴 것일 뿐, 실제 자문 업무는 다른 세무사가 담당했다는 설명입니다.

국세청 인사청문회 준비단은 "임 후보자는 위촉 형태로 세무법인에서 일했다"며 "사건 수임 등 실무를 하지는 않았다"고 밝혔습니다.

이런 이유로 임 후보자는 국회의원이 된 후 세무법인에서의 사건 수임 내용을 국회에 신고하지 않았습니다.

국회법에 따르면, 국회의원은 본인이나 배우자, 가족이 임원·대표자 등으로 재직하고 있거나 3년 이내에 재직했던 법인·단체의 업무 내용을 신고해야 합니다.

고의로 사실을 누락하거나 허위로 제출하면 징계받을 수 있습니다.

입법권을 가진 국회의원의 이해충돌을 막기 위한 장치입니다.

임 후보자는 지난해 당선 이후 두 차례 '국회의원 사적 이해관계 변경 등록'을 했지만, 세무법인 선택에서 맡은 세무 관련 계약 이력을 밝히진 않았습니다.

"직접 대리하거나 고문을 맡은 사건이 없다"는 게 이유였습니다.

■ '헐거운' 전관예우 방지 규정

여전히 의문이 남습니다.

해당 세무법인을 찾는 고객들은 전직 국세청 차장이 대표라는 점을 정말 전혀 고려하지 않았을까.

천하람 의원실은 한 제보자의 말을 전했습니다. 세정 업무를 잘 아는 관계자로 추정됩니다.

"국세청 고위공무원들은 보통 퇴임을 전후해 기업체들로부터 1년 또는 2년 자문 계약을 맺고 고문료를 받는다. 업체와 액수는 천차만별이지만 보통 1급 고위직 출신은 최소 300만 원 최대 1,000만 원으로 형성되며 실질적으로 자문 역할은 전혀 하지 않는, 사실상의 '무전취식'이나 다름없다는 것을 이 업계 사람들은 모두 다 알고 있다"고 세무 업계 상황을 전했습니다.

세무사 업계에서 전관예우는 오랜 문제입니다. 세무사법도 공직에서 퇴임한 세무사의 수임을 제한하고 있습니다.

5급 이상 공무원 출신 세무사는 퇴직 전 1년 동안 근무한 기관이 처리하는 사무와 관련된 세무대리 업무를 퇴직한 날로부터 1년 동안 할 수 없습니다.

말이 복잡한데, 쉽게 풀면 이런 뜻입니다.

영등포세무서에서 마지막 1년을 근무하고 퇴직한 A 세무사는 개업한 뒤 1년 동안은 영등포세무서와 관련된 세무 업무를 맡을 수 없습니다. (유사한 규정을 둔 검찰과 법원 고위직은 3년 동안 수임을 제한 합니다.)

단, 예외가 있습니다. 세무대리 당사자가 친족인 경우, 정부의 결정을 요구하지 않는 단순 신고 업무 등은 대리할 수 있도록 했습니다.

이런 틈을 활용해 전관 세무사를 이른바 '얼굴마담'으로 내세우고 실제 사건은 동료 세무사들이 맡는 영업이 적지 않다는 게 업계 전언입니다.

세무사 징계위원회 업무를 담당하는 기획재정부 관계자는 "단순한 기업 자문 정도는 퇴직자 수임 제한을 할 수 없을 것 같다"며 "세무사 본인의 이름을 대리인으로 해서 국세청이나 세무서 등의 기관에 사건이 들어가지 않는 이상 문제가 되지는 않는다"고 말했습니다.

국회입법조사처는 이런 '헐거운' 전관예우 방지 규정의 문제를 지적한 바 있습니다.

2023년 8월 '세무사 전관예우 방지 규정의 현황 및 쟁점' 보고서는 세무사법에 있는 공직 퇴임 세무사 수임 제한 규정이 실효적이지 못할 우려가 있다며, "수임 제한 규정 적용 범위를 확대할 필요가 있다"고 밝혔습니다.

■ 매출은 '쑥쑥'…지분은 '의문'

임 후보자는 세무법인 선택에서 1년 9개월 일하며 총 1억 9천만 원을 급여로 받았습니다.

주로 맡은 업무는 홍보나 회의 참석, 경영 자문 등 이었다고 합니다. 사건은 일절 맡지 않았다고 설명합니다.

실제 수임했다면 훨씬 많은 돈을 받지 않았겠냐는 게 국세청 인사청문회 준비단 설명입니다.

세무법인 선택의 성장세는 가팔랐습니다.

2023년 6월 기준, 매출 45억 4천만 원에 영업이익 24억 6,100만 원을 기록했습니다.

이듬해인 2024년 회계연도 매출은 63억 4천만 원이었습니다.

1년 10개월 만에 누적 매출이 108억 8천만 원을 찍었습니다.

설립 당시 2억 원이었던 법인 자본금은 지난해 6월 기준 55억 3,900만 원으로 늘었습니다.

해당 세무법인의 출자 구조도 의아합니다.

임 후보자는 대표이긴 했지만, 지분은 거의 없었습니다.

세무법인 선택의 설립 자본금 2억 원은 42살 인모 씨가 대부분 냈습니다.

현직 세무사인 인 씨는 세무법인 선택의 충남 홍성사무소 대표 세무사를 맡고 있습니다. 홍성은 임 후보자의 고향이기도 합니다.

KBS는 인 씨에게 임 후보자와 어떤 관계인지를 전화와 문자로 거듭 물었지만, 답을 듣지 못했습니다.

국세청 인사청문회 준비단은 "세무법인 선택에는 현재 소속 세무사가 20명 정도 되는데 이 정도 매출은 많은 건 아니"라며 "후보자는 월급만 받고 세무법인을 나왔기 때문에 세무법인의 수익과는 현재 아무런 관련이 없다"고 해명했습니다.

■ 제보하기

▷ 카카오톡 : 'KBS제보' 검색, 채널 추가

▷ 전화 : 02-781-1234, 4444

▷ 이메일 : kbs1234@kbs.co.kr

▷ 유튜브, 네이버, 카카오에서도 KBS뉴스를 구독해주세요!

- 1년 9개월 공백…국세청장 후보자는 뭘 했나

-

- 입력 2025-07-15 10:00:02

'OB(Old Boy)가 돌아왔다'

지난달 26일, 임광현 국세청장 후보자가 지명되자 국세청은 술렁였습니다.

임광현 더불어민주당 의원은 국세청 출신 OB입니다.

1994년 행정고시에 합격한 뒤 대전세무서 총무과장으로 시작했습니다. 지방청부터 본청까지 조사국장을 6번 맡았습니다. 2022년 7월 국세청 차장으로 퇴직했습니다.

그리고 3년 만에 국세청 수장으로 돌아올 채비를 갖추고 있습니다.

긴 공백기를 가진 OB가 국세청장에 도전하는 건 임 후보자가 사실상 처음입니다.

김창기 전 국세청장이 2021년 12월 퇴임, 2022년 6월 임명된 적이 있긴 하지만, 공백기가 6개월이 채 안 됐고, 정권교체라는 특수한 사정이 있었습니다.

OB로 지낸 기간 동안 임 후보자는 무슨 일을 했을까, 문제 될 소지는 없을까.

오늘(15일) 열리는 임 후보자 인사청문회의 핵심 쟁점입니다.

■ 퇴직 석 달 뒤 대기업과 계약

쟁점이 되는 기간은 1년 9개월입니다.

임 후보자는 지난해 4월 총선에서 더불어민주당 비례대표로 당선됐습니다.

국세청 퇴직부터 당선 전까지 1년 9개월은 세무법인에서 일했습니다. 이른바 힘 있는 '전관' 세무사로 일한 기간이 집중 검증 대상입니다.

임 후보자의 퇴직은 2022년 7월.

두 달 뒤인 2022년 9월, 임 후보자는 다른 4명의 세무사와 함께 '세무법인 선택'을 설립합니다. 임 후보자가 대표를 맡습니다.

설립 한 달 뒤인 2022년 10월, 세무법인 선택은 GS칼텍스와 자문 계약을 맺습니다.

국회 기획재정위원회 천하람 개혁신당 의원이 공개한 자료에 따르면, 2년간 GS칼텍스가 지급한 자문료는 총 1억 6,800만 원.

이 자문 계약의 당사자는 'GS칼텍스 대표이사 허세홍', '세무법인 선택 대표 임광현'으로 명시돼 있습니다.

임 후보자가 국회의원이 되자, 이 자문 계약은 종료됩니다.

퇴직 직전인 2022년 6월, 서울지방국세청은 GS칼텍스 세무조사에 들어간 거로 알려졌습니다. 당시 관련 보도가 여럿 있습니다.

당시 임 후보자는 국세청 차장이었습니다. 세무조사를 직접 담당하는 직위는 아니지만, 국세청 업무 전반을 아우르는 위치였습니다.

정리하면…

- 2022년 6월, GS칼텍스 세무조사

- 2022년 7월, 임광현 후보자 퇴직

- 2022년 9월, 세무법인 선택·GS칼텍스 자문 계약

세무 업무에 대한 자문 계약이었고 세무조사 대리를 의뢰한 수임 계약은 아니었지만, 이른바 '전관예우' 차원에서 임 후보자와 계약을 맺은 것 아니냐고 의심할 수도 있는 대목입니다.

천하람 의원은 "고위직 공무원이 퇴직 직후 과거 세무조사 대상 기업과 자문 계약을 맺었다는 사실 자체가 국민 눈높이에서 납득하기 어려운 일”이라며 "기업이 임 후보자의 경력과 영향력을 염두에 둔 것이라는 점은 부인하기 어렵다"고 비판했습니다.

또 "GS칼텍스 외에도 다른 대기업과 세무법인 선택이 체결한 자문 계약이 더 있는 거로 안다"며 "한 대기업 임원은 '국세청장이 될 거라 의식된다'고 말했다"고 전했습니다.

■ "사건 직접 안 맡았다"

임 후보자 측은 억울하다는 입장입니다.

해당 계약은 세무법인의 대표로서 계약서를 쓴 것일 뿐, 실제 자문 업무는 다른 세무사가 담당했다는 설명입니다.

국세청 인사청문회 준비단은 "임 후보자는 위촉 형태로 세무법인에서 일했다"며 "사건 수임 등 실무를 하지는 않았다"고 밝혔습니다.

이런 이유로 임 후보자는 국회의원이 된 후 세무법인에서의 사건 수임 내용을 국회에 신고하지 않았습니다.

국회법에 따르면, 국회의원은 본인이나 배우자, 가족이 임원·대표자 등으로 재직하고 있거나 3년 이내에 재직했던 법인·단체의 업무 내용을 신고해야 합니다.

고의로 사실을 누락하거나 허위로 제출하면 징계받을 수 있습니다.

입법권을 가진 국회의원의 이해충돌을 막기 위한 장치입니다.

임 후보자는 지난해 당선 이후 두 차례 '국회의원 사적 이해관계 변경 등록'을 했지만, 세무법인 선택에서 맡은 세무 관련 계약 이력을 밝히진 않았습니다.

"직접 대리하거나 고문을 맡은 사건이 없다"는 게 이유였습니다.

■ '헐거운' 전관예우 방지 규정

여전히 의문이 남습니다.

해당 세무법인을 찾는 고객들은 전직 국세청 차장이 대표라는 점을 정말 전혀 고려하지 않았을까.

천하람 의원실은 한 제보자의 말을 전했습니다. 세정 업무를 잘 아는 관계자로 추정됩니다.

"국세청 고위공무원들은 보통 퇴임을 전후해 기업체들로부터 1년 또는 2년 자문 계약을 맺고 고문료를 받는다. 업체와 액수는 천차만별이지만 보통 1급 고위직 출신은 최소 300만 원 최대 1,000만 원으로 형성되며 실질적으로 자문 역할은 전혀 하지 않는, 사실상의 '무전취식'이나 다름없다는 것을 이 업계 사람들은 모두 다 알고 있다"고 세무 업계 상황을 전했습니다.

세무사 업계에서 전관예우는 오랜 문제입니다. 세무사법도 공직에서 퇴임한 세무사의 수임을 제한하고 있습니다.

5급 이상 공무원 출신 세무사는 퇴직 전 1년 동안 근무한 기관이 처리하는 사무와 관련된 세무대리 업무를 퇴직한 날로부터 1년 동안 할 수 없습니다.

말이 복잡한데, 쉽게 풀면 이런 뜻입니다.

영등포세무서에서 마지막 1년을 근무하고 퇴직한 A 세무사는 개업한 뒤 1년 동안은 영등포세무서와 관련된 세무 업무를 맡을 수 없습니다. (유사한 규정을 둔 검찰과 법원 고위직은 3년 동안 수임을 제한 합니다.)

단, 예외가 있습니다. 세무대리 당사자가 친족인 경우, 정부의 결정을 요구하지 않는 단순 신고 업무 등은 대리할 수 있도록 했습니다.

이런 틈을 활용해 전관 세무사를 이른바 '얼굴마담'으로 내세우고 실제 사건은 동료 세무사들이 맡는 영업이 적지 않다는 게 업계 전언입니다.

세무사 징계위원회 업무를 담당하는 기획재정부 관계자는 "단순한 기업 자문 정도는 퇴직자 수임 제한을 할 수 없을 것 같다"며 "세무사 본인의 이름을 대리인으로 해서 국세청이나 세무서 등의 기관에 사건이 들어가지 않는 이상 문제가 되지는 않는다"고 말했습니다.

국회입법조사처는 이런 '헐거운' 전관예우 방지 규정의 문제를 지적한 바 있습니다.

2023년 8월 '세무사 전관예우 방지 규정의 현황 및 쟁점' 보고서는 세무사법에 있는 공직 퇴임 세무사 수임 제한 규정이 실효적이지 못할 우려가 있다며, "수임 제한 규정 적용 범위를 확대할 필요가 있다"고 밝혔습니다.

■ 매출은 '쑥쑥'…지분은 '의문'

임 후보자는 세무법인 선택에서 1년 9개월 일하며 총 1억 9천만 원을 급여로 받았습니다.

주로 맡은 업무는 홍보나 회의 참석, 경영 자문 등 이었다고 합니다. 사건은 일절 맡지 않았다고 설명합니다.

실제 수임했다면 훨씬 많은 돈을 받지 않았겠냐는 게 국세청 인사청문회 준비단 설명입니다.

세무법인 선택의 성장세는 가팔랐습니다.

2023년 6월 기준, 매출 45억 4천만 원에 영업이익 24억 6,100만 원을 기록했습니다.

이듬해인 2024년 회계연도 매출은 63억 4천만 원이었습니다.

1년 10개월 만에 누적 매출이 108억 8천만 원을 찍었습니다.

설립 당시 2억 원이었던 법인 자본금은 지난해 6월 기준 55억 3,900만 원으로 늘었습니다.

해당 세무법인의 출자 구조도 의아합니다.

임 후보자는 대표이긴 했지만, 지분은 거의 없었습니다.

세무법인 선택의 설립 자본금 2억 원은 42살 인모 씨가 대부분 냈습니다.

현직 세무사인 인 씨는 세무법인 선택의 충남 홍성사무소 대표 세무사를 맡고 있습니다. 홍성은 임 후보자의 고향이기도 합니다.

KBS는 인 씨에게 임 후보자와 어떤 관계인지를 전화와 문자로 거듭 물었지만, 답을 듣지 못했습니다.

국세청 인사청문회 준비단은 "세무법인 선택에는 현재 소속 세무사가 20명 정도 되는데 이 정도 매출은 많은 건 아니"라며 "후보자는 월급만 받고 세무법인을 나왔기 때문에 세무법인의 수익과는 현재 아무런 관련이 없다"고 해명했습니다.

-

-

김진화 기자 evolution@kbs.co.kr

김진화 기자의 기사 모음

-

이 기사가 좋으셨다면

-

좋아요

0

-

응원해요

0

-

후속 원해요

0

오늘의 핫 클릭

실시간 뜨거운 관심을 받고 있는 뉴스

헤드라인

이 기사에 대한 의견을 남겨주세요.