생애 첫 대출, 무늬만 서민 지원

입력 2006.02.24 (08:26)

수정 2006.02.24 (09:55)

읽어주기 기능은 크롬기반의

브라우저에서만 사용하실 수 있습니다.

<앵커 멘트>

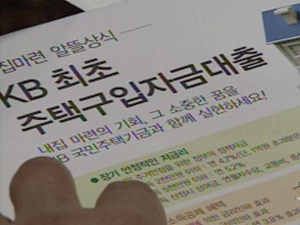

서민들을 위한 생애 최초 주택구입자금이 정부의 잇따른 자격강화로 비난이 일고 있습니다.

특히 어제부터 0.5%p나 올린 대출 금리는 일반 주택담보대출 보다 높은 경우가 많다고 합니다.

신강문 기자의 보도입니다.

<리포트>

현재 시중 은행의 주택담보대출 금리는 4.9%에서 6% 정도입니다.

평균은 연 5.6%, 이에비해 생애최초 주택자금 금리는 이번에 0.5%p 가 올라 5.7%입니다.

<인터뷰>조현기(서울시 목동) : "서민들 위한 첫대출인데, 일반 은행 대출보다 금리가 높다는 건 말이 안된다."

이번에 바뀐 금리로 1억5천만 원을 1년 거치 19년 분할상환 조건으로 대출 받았을 경우, 1년 거치기간에는 매달 71만2,500 원씩의 이자를 낸 뒤, 19년 동안 월 107만8천 원씩 꼬박꼬박 갚아나가야 합니다.

신청 자격 상한선인 연소득 3천만원 부부라면 매달 월급의 43%를 내야합니다.

<인터뷰>민병수(은행 대출 담당자) : "생애 최초 대출이 은행 일반 대출보다 현재로서는 절대 유리하지 않습니다."

그러나 시중 금리 상승의 영향을 덜 받는 이른바 '고정형 변동금리' 대출이어서 여전히 장점이 있다는 게 건교부의 설명입니다.

<인터뷰>송석준(건교부 주거복지지원 팀장) : "장기대출이니까 안정적으로 대출 받을 수 있어서 유리하다."

수요를 제대로 예측하지 못한데다 신청자가 몰리면서 수요 억제를 위해 땜질식 처방을 잇따라 내놓다 보니 결국 저소득층의 내집 마련을 지원하겠다던 취지가 무색해졌습니다.

kbs 뉴스 신강문입니다.

서민들을 위한 생애 최초 주택구입자금이 정부의 잇따른 자격강화로 비난이 일고 있습니다.

특히 어제부터 0.5%p나 올린 대출 금리는 일반 주택담보대출 보다 높은 경우가 많다고 합니다.

신강문 기자의 보도입니다.

<리포트>

현재 시중 은행의 주택담보대출 금리는 4.9%에서 6% 정도입니다.

평균은 연 5.6%, 이에비해 생애최초 주택자금 금리는 이번에 0.5%p 가 올라 5.7%입니다.

<인터뷰>조현기(서울시 목동) : "서민들 위한 첫대출인데, 일반 은행 대출보다 금리가 높다는 건 말이 안된다."

이번에 바뀐 금리로 1억5천만 원을 1년 거치 19년 분할상환 조건으로 대출 받았을 경우, 1년 거치기간에는 매달 71만2,500 원씩의 이자를 낸 뒤, 19년 동안 월 107만8천 원씩 꼬박꼬박 갚아나가야 합니다.

신청 자격 상한선인 연소득 3천만원 부부라면 매달 월급의 43%를 내야합니다.

<인터뷰>민병수(은행 대출 담당자) : "생애 최초 대출이 은행 일반 대출보다 현재로서는 절대 유리하지 않습니다."

그러나 시중 금리 상승의 영향을 덜 받는 이른바 '고정형 변동금리' 대출이어서 여전히 장점이 있다는 게 건교부의 설명입니다.

<인터뷰>송석준(건교부 주거복지지원 팀장) : "장기대출이니까 안정적으로 대출 받을 수 있어서 유리하다."

수요를 제대로 예측하지 못한데다 신청자가 몰리면서 수요 억제를 위해 땜질식 처방을 잇따라 내놓다 보니 결국 저소득층의 내집 마련을 지원하겠다던 취지가 무색해졌습니다.

kbs 뉴스 신강문입니다.

■ 제보하기

▷ 카카오톡 : 'KBS제보' 검색, 채널 추가

▷ 전화 : 02-781-1234, 4444

▷ 이메일 : kbs1234@kbs.co.kr

▷ 유튜브, 네이버, 카카오에서도 KBS뉴스를 구독해주세요!

- 생애 첫 대출, 무늬만 서민 지원

-

- 입력 2006-02-24 07:27:07

- 수정2006-02-24 09:55:07

<앵커 멘트>

서민들을 위한 생애 최초 주택구입자금이 정부의 잇따른 자격강화로 비난이 일고 있습니다.

특히 어제부터 0.5%p나 올린 대출 금리는 일반 주택담보대출 보다 높은 경우가 많다고 합니다.

신강문 기자의 보도입니다.

<리포트>

현재 시중 은행의 주택담보대출 금리는 4.9%에서 6% 정도입니다.

평균은 연 5.6%, 이에비해 생애최초 주택자금 금리는 이번에 0.5%p 가 올라 5.7%입니다.

<인터뷰>조현기(서울시 목동) : "서민들 위한 첫대출인데, 일반 은행 대출보다 금리가 높다는 건 말이 안된다."

이번에 바뀐 금리로 1억5천만 원을 1년 거치 19년 분할상환 조건으로 대출 받았을 경우, 1년 거치기간에는 매달 71만2,500 원씩의 이자를 낸 뒤, 19년 동안 월 107만8천 원씩 꼬박꼬박 갚아나가야 합니다.

신청 자격 상한선인 연소득 3천만원 부부라면 매달 월급의 43%를 내야합니다.

<인터뷰>민병수(은행 대출 담당자) : "생애 최초 대출이 은행 일반 대출보다 현재로서는 절대 유리하지 않습니다."

그러나 시중 금리 상승의 영향을 덜 받는 이른바 '고정형 변동금리' 대출이어서 여전히 장점이 있다는 게 건교부의 설명입니다.

<인터뷰>송석준(건교부 주거복지지원 팀장) : "장기대출이니까 안정적으로 대출 받을 수 있어서 유리하다."

수요를 제대로 예측하지 못한데다 신청자가 몰리면서 수요 억제를 위해 땜질식 처방을 잇따라 내놓다 보니 결국 저소득층의 내집 마련을 지원하겠다던 취지가 무색해졌습니다.

kbs 뉴스 신강문입니다.

이 기사가 좋으셨다면

-

좋아요

0

-

응원해요

0

-

후속 원해요

0

오늘의 핫 클릭

실시간 뜨거운 관심을 받고 있는 뉴스

헤드라인

![[여론조사] 대선후보 적합도 이재명 42%·한덕수<br> 11%…‘삼자 가상 대결’서도 이재명 독주](/data/layer/904/2025/04/20250426_a3nUFi.jpg)

이 기사에 대한 의견을 남겨주세요.