[앵커&리포트] 초저금리 은퇴자 이자생활 더 어려워져

입력 2016.06.10 (21:32)

수정 2016.06.10 (22:42)

읽어주기 기능은 크롬기반의

브라우저에서만 사용하실 수 있습니다.

<앵커 멘트>

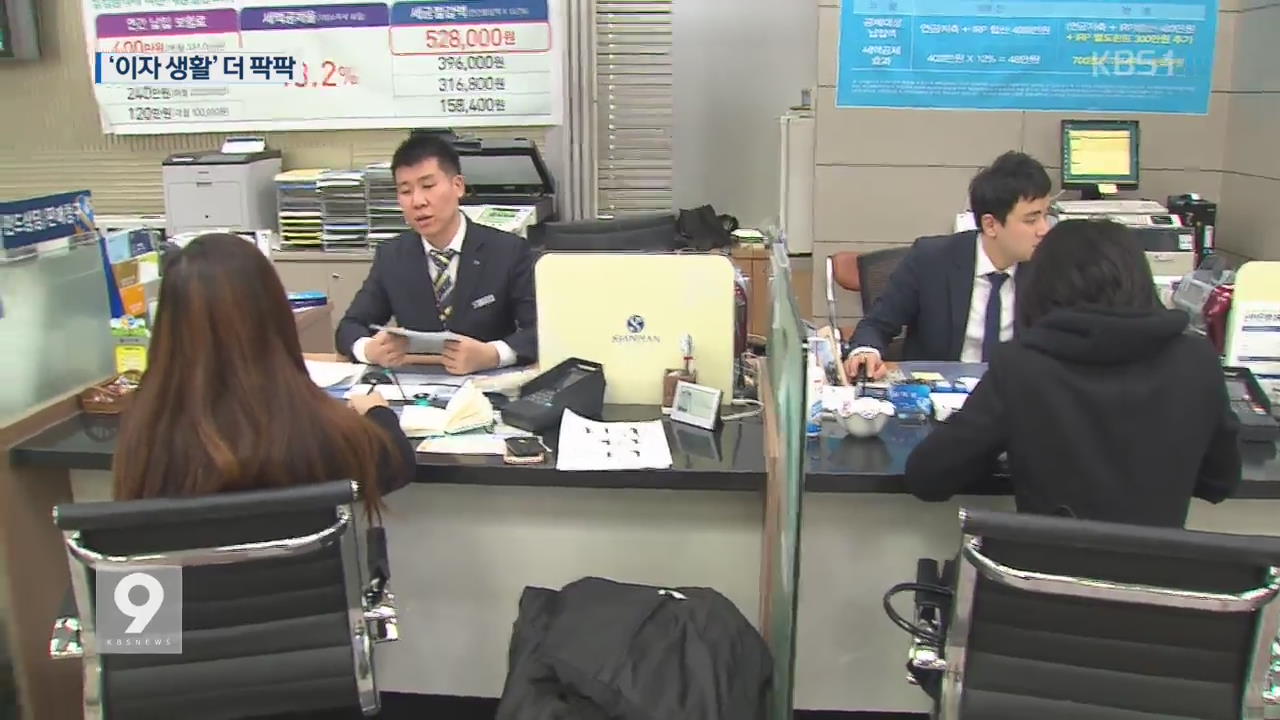

한국은행이 기준 금리를 내림에 따라, 시중 은행들도 다음주부터 속속 금리를 내립니다.

현재 1%대 초중반인 은행 정기예금 금리는 곧 0%대까지 떨어질 전망입니다.

금리가 0.9%가 되면 은행에 1억 원을 맡길 경우, 이자 수익으로 한 달에 7만 5천 원 정도를 받게 됩니다.

소득세에, 물가 상승률까지 감안하면 사실상 마이너스 금리에 가깝습니다.

은행에 돈을 맡기면 손해가 되는 시대가 된 건데요,

은행 이자로 생활하는 분들은 더 어려워질 수밖에 없습니다.

김지선 기자가 보도합니다.

<리포트>

50대 주부 서현숙씨.

남편이 곧 은퇴를 앞두고 있어 노후 자금으로 모은 돈 중 1억 원을 은행에 맡겼습니다.

정기예금 금리는 1.22% 이자소득세 15.4%를 떼고나면 한 달에 손에 쥐는 돈이 8만6천 원입니다.

일년에 백만 원이 조금 넘습니다.

그나마도 금리가 내려가면 한 달에 받는 이자가 2만 원 이상 줄게됩니다.

일년으로 계산하면 27만 원을 덜 받게 되는 겁니다.

현재 금리로도 생활비론 턱없이 부족한데 금리가 더 떨어지면 교통비도 안나옵니다.

<인터뷰> 서현숙(서울 영등포구) : "꼭 쓸 때만 쓰는 것 같고. 허리띠를 졸라매야 되는 것 같아요."

그래서 목돈을 굴릴 다른 곳을 찾아보기도 하지만 불황에 수익을 내는 투자처를 찾기도 쉽지 않습니다.

<인터뷰> 이경희(KB국민은행 VIP팀장) : "한탄하시면서 저축은행 전전 하시는 분들도 계시고요. 왜냐하면 저희가 지금 부동산 경기도 안 좋잖아요."

시중은행의 대출 금리가 내려가면 신규대출자의 부담은 줄지만 이미 고정금리로 대출받은 사람들은 이자 부담이 그대롭니다.

<인터뷰> 공창수(직장인/고정금리 대출자) : "속이 많이 쓰리죠. 저뿐만 아니고 직장인들 다 배아프지 않을까요? 저랑 비슷하게 대출받으신 분들도 많을 텐데..."

일본은 마이너스 금리에도 투자할 곳을 찾지못해 돈을 집안에 쌓아두는 경우가 적지 않았습니다.

초저금리 시대에 맞는 소비와 저축 전략이 필요해 보입니다.

KBS 뉴스 김지선입니다.

한국은행이 기준 금리를 내림에 따라, 시중 은행들도 다음주부터 속속 금리를 내립니다.

현재 1%대 초중반인 은행 정기예금 금리는 곧 0%대까지 떨어질 전망입니다.

금리가 0.9%가 되면 은행에 1억 원을 맡길 경우, 이자 수익으로 한 달에 7만 5천 원 정도를 받게 됩니다.

소득세에, 물가 상승률까지 감안하면 사실상 마이너스 금리에 가깝습니다.

은행에 돈을 맡기면 손해가 되는 시대가 된 건데요,

은행 이자로 생활하는 분들은 더 어려워질 수밖에 없습니다.

김지선 기자가 보도합니다.

<리포트>

50대 주부 서현숙씨.

남편이 곧 은퇴를 앞두고 있어 노후 자금으로 모은 돈 중 1억 원을 은행에 맡겼습니다.

정기예금 금리는 1.22% 이자소득세 15.4%를 떼고나면 한 달에 손에 쥐는 돈이 8만6천 원입니다.

일년에 백만 원이 조금 넘습니다.

그나마도 금리가 내려가면 한 달에 받는 이자가 2만 원 이상 줄게됩니다.

일년으로 계산하면 27만 원을 덜 받게 되는 겁니다.

현재 금리로도 생활비론 턱없이 부족한데 금리가 더 떨어지면 교통비도 안나옵니다.

<인터뷰> 서현숙(서울 영등포구) : "꼭 쓸 때만 쓰는 것 같고. 허리띠를 졸라매야 되는 것 같아요."

그래서 목돈을 굴릴 다른 곳을 찾아보기도 하지만 불황에 수익을 내는 투자처를 찾기도 쉽지 않습니다.

<인터뷰> 이경희(KB국민은행 VIP팀장) : "한탄하시면서 저축은행 전전 하시는 분들도 계시고요. 왜냐하면 저희가 지금 부동산 경기도 안 좋잖아요."

시중은행의 대출 금리가 내려가면 신규대출자의 부담은 줄지만 이미 고정금리로 대출받은 사람들은 이자 부담이 그대롭니다.

<인터뷰> 공창수(직장인/고정금리 대출자) : "속이 많이 쓰리죠. 저뿐만 아니고 직장인들 다 배아프지 않을까요? 저랑 비슷하게 대출받으신 분들도 많을 텐데..."

일본은 마이너스 금리에도 투자할 곳을 찾지못해 돈을 집안에 쌓아두는 경우가 적지 않았습니다.

초저금리 시대에 맞는 소비와 저축 전략이 필요해 보입니다.

KBS 뉴스 김지선입니다.

■ 제보하기

▷ 카카오톡 : 'KBS제보' 검색, 채널 추가

▷ 전화 : 02-781-1234, 4444

▷ 이메일 : kbs1234@kbs.co.kr

▷ 유튜브, 네이버, 카카오에서도 KBS뉴스를 구독해주세요!

- [앵커&리포트] 초저금리 은퇴자 이자생활 더 어려워져

-

- 입력 2016-06-10 21:34:15

- 수정2016-06-10 22:42:59

<앵커 멘트>

한국은행이 기준 금리를 내림에 따라, 시중 은행들도 다음주부터 속속 금리를 내립니다.

현재 1%대 초중반인 은행 정기예금 금리는 곧 0%대까지 떨어질 전망입니다.

금리가 0.9%가 되면 은행에 1억 원을 맡길 경우, 이자 수익으로 한 달에 7만 5천 원 정도를 받게 됩니다.

소득세에, 물가 상승률까지 감안하면 사실상 마이너스 금리에 가깝습니다.

은행에 돈을 맡기면 손해가 되는 시대가 된 건데요,

은행 이자로 생활하는 분들은 더 어려워질 수밖에 없습니다.

김지선 기자가 보도합니다.

<리포트>

50대 주부 서현숙씨.

남편이 곧 은퇴를 앞두고 있어 노후 자금으로 모은 돈 중 1억 원을 은행에 맡겼습니다.

정기예금 금리는 1.22% 이자소득세 15.4%를 떼고나면 한 달에 손에 쥐는 돈이 8만6천 원입니다.

일년에 백만 원이 조금 넘습니다.

그나마도 금리가 내려가면 한 달에 받는 이자가 2만 원 이상 줄게됩니다.

일년으로 계산하면 27만 원을 덜 받게 되는 겁니다.

현재 금리로도 생활비론 턱없이 부족한데 금리가 더 떨어지면 교통비도 안나옵니다.

<인터뷰> 서현숙(서울 영등포구) : "꼭 쓸 때만 쓰는 것 같고. 허리띠를 졸라매야 되는 것 같아요."

그래서 목돈을 굴릴 다른 곳을 찾아보기도 하지만 불황에 수익을 내는 투자처를 찾기도 쉽지 않습니다.

<인터뷰> 이경희(KB국민은행 VIP팀장) : "한탄하시면서 저축은행 전전 하시는 분들도 계시고요. 왜냐하면 저희가 지금 부동산 경기도 안 좋잖아요."

시중은행의 대출 금리가 내려가면 신규대출자의 부담은 줄지만 이미 고정금리로 대출받은 사람들은 이자 부담이 그대롭니다.

<인터뷰> 공창수(직장인/고정금리 대출자) : "속이 많이 쓰리죠. 저뿐만 아니고 직장인들 다 배아프지 않을까요? 저랑 비슷하게 대출받으신 분들도 많을 텐데..."

일본은 마이너스 금리에도 투자할 곳을 찾지못해 돈을 집안에 쌓아두는 경우가 적지 않았습니다.

초저금리 시대에 맞는 소비와 저축 전략이 필요해 보입니다.

KBS 뉴스 김지선입니다.

한국은행이 기준 금리를 내림에 따라, 시중 은행들도 다음주부터 속속 금리를 내립니다.

현재 1%대 초중반인 은행 정기예금 금리는 곧 0%대까지 떨어질 전망입니다.

금리가 0.9%가 되면 은행에 1억 원을 맡길 경우, 이자 수익으로 한 달에 7만 5천 원 정도를 받게 됩니다.

소득세에, 물가 상승률까지 감안하면 사실상 마이너스 금리에 가깝습니다.

은행에 돈을 맡기면 손해가 되는 시대가 된 건데요,

은행 이자로 생활하는 분들은 더 어려워질 수밖에 없습니다.

김지선 기자가 보도합니다.

<리포트>

50대 주부 서현숙씨.

남편이 곧 은퇴를 앞두고 있어 노후 자금으로 모은 돈 중 1억 원을 은행에 맡겼습니다.

정기예금 금리는 1.22% 이자소득세 15.4%를 떼고나면 한 달에 손에 쥐는 돈이 8만6천 원입니다.

일년에 백만 원이 조금 넘습니다.

그나마도 금리가 내려가면 한 달에 받는 이자가 2만 원 이상 줄게됩니다.

일년으로 계산하면 27만 원을 덜 받게 되는 겁니다.

현재 금리로도 생활비론 턱없이 부족한데 금리가 더 떨어지면 교통비도 안나옵니다.

<인터뷰> 서현숙(서울 영등포구) : "꼭 쓸 때만 쓰는 것 같고. 허리띠를 졸라매야 되는 것 같아요."

그래서 목돈을 굴릴 다른 곳을 찾아보기도 하지만 불황에 수익을 내는 투자처를 찾기도 쉽지 않습니다.

<인터뷰> 이경희(KB국민은행 VIP팀장) : "한탄하시면서 저축은행 전전 하시는 분들도 계시고요. 왜냐하면 저희가 지금 부동산 경기도 안 좋잖아요."

시중은행의 대출 금리가 내려가면 신규대출자의 부담은 줄지만 이미 고정금리로 대출받은 사람들은 이자 부담이 그대롭니다.

<인터뷰> 공창수(직장인/고정금리 대출자) : "속이 많이 쓰리죠. 저뿐만 아니고 직장인들 다 배아프지 않을까요? 저랑 비슷하게 대출받으신 분들도 많을 텐데..."

일본은 마이너스 금리에도 투자할 곳을 찾지못해 돈을 집안에 쌓아두는 경우가 적지 않았습니다.

초저금리 시대에 맞는 소비와 저축 전략이 필요해 보입니다.

KBS 뉴스 김지선입니다.

-

-

김지선 기자 3rdline@kbs.co.kr

김지선 기자의 기사 모음

-

이 기사가 좋으셨다면

-

좋아요

0

-

응원해요

0

-

후속 원해요

0

오늘의 핫 클릭

실시간 뜨거운 관심을 받고 있는 뉴스

헤드라인

많이 본 뉴스

-

각 플랫폼에서 최근 1시간 동안 많이 본 KBS 기사를 제공합니다.

-

각 플랫폼에서 최근 1시간 동안 많이 본 KBS 기사를 제공합니다.

-

각 플랫폼에서 최근 1시간 동안 많이 본 KBS 기사를 제공합니다.

이 기사에 대한 의견을 남겨주세요.