[T타임] 인터넷 전문은행, 중금리대출 · 사이버이자 전략 통할까?

입력 2016.02.26 (10:06)

읽어주기 기능은 크롬기반의

브라우저에서만 사용하실 수 있습니다.

.png)

빠르면 올 연말쯤 국내에서도 인터넷 전문은행 서비스를 체험할 수 있습니다. 현재 카카오뱅크, K뱅크 컨소시엄이 예비인가를 획득한 상태인데요. 본인가를 거치게 되면 서비스가 가능합니다.

인터넷 전문은행이라는 것은 말그대로 인터넷망을 통해 PC나 스마트폰에서 금융 서비스를 제공하는 것을 의미합니다. 기존의 은행은 영업점을 운영하기 위한 물리적 공간도 필요하고 은행원들도 필요하지만 인터넷 전문은행은 그런 것들이 없다고 보면 됩니다. 물론 해외 인터넷 전문은행의 경우 필요에 따라 오프라인 ATM 기기 등을 설치하는 곳도 있습니다.

국내 인터넷 전문은행은 2000년 이후 두 번의 시도가 있었지만 모두 허용되지 않았습니다. 금융실명제나 금산분리법 등의 규제도 있었지만 우리나라의 경우 실시간으로 돈을 주고 받을 수 있는 온라인 은행 시스템이 잘 갖춰진 것도 이유였습니다. 그러다 ‘천송이코트’로 출발된 사실상의 핀테크 바람이 불고 모바일 시대가 본격화됨에 따라 전문은행의 출범이 가능해졌습니다.

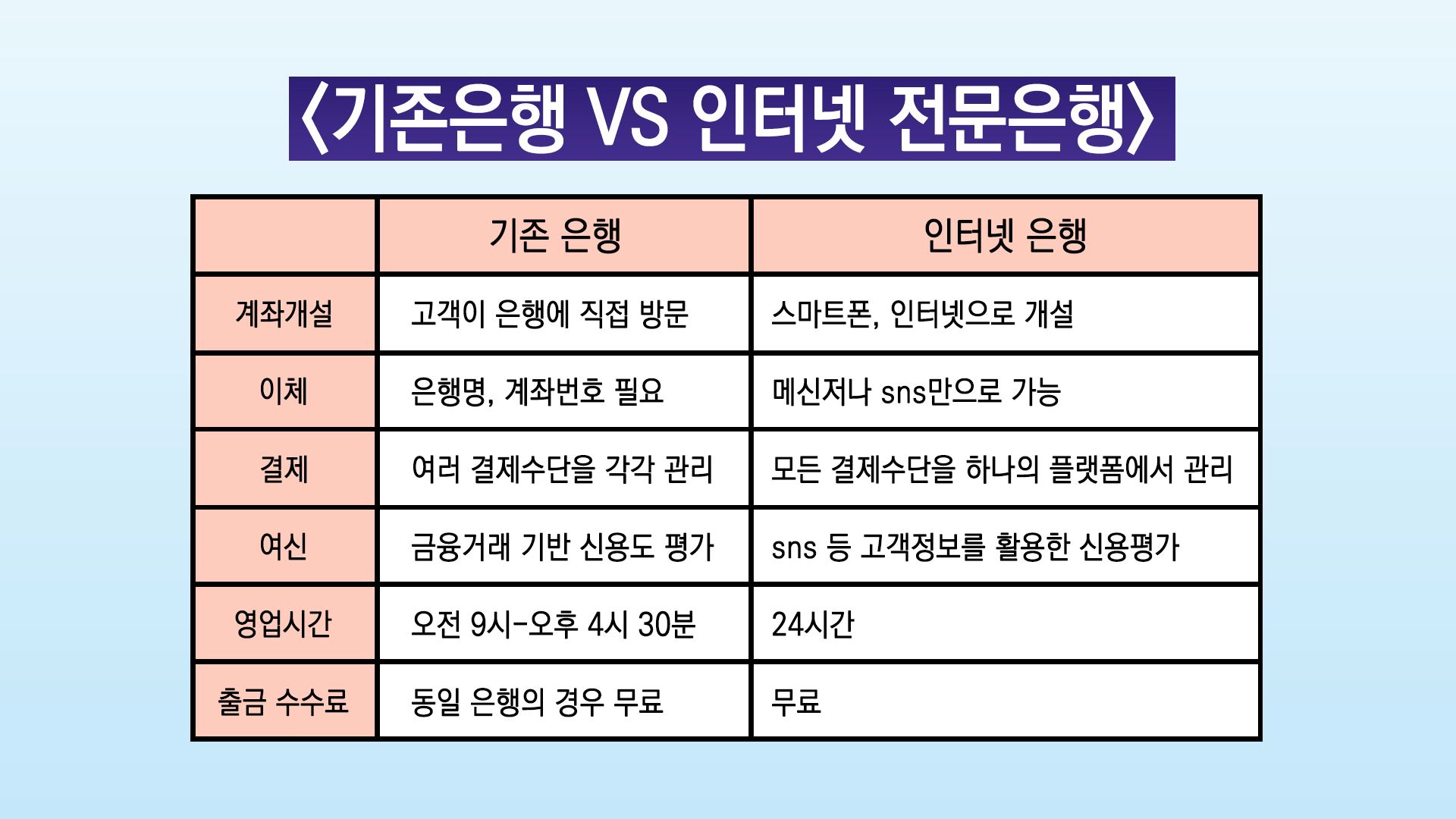

인터넷 전문은행이 시작되면 이용자들은 모바일 등으로 계좌개설이 가능하고 이체나 여신 업무 등을 할 수도 있습니다. 영업시간은 24시간 가능하고 출금 수수료 등도 받지 않는다고 합니다. 은행지점이 없고 은행원들이 많지 않기 때문에 비용을 줄일 수 있기 때문인데요. 이런 환경에서 기대할 수 있는 장점은 ‘금리’ 혜택입니다.

인터넷 전문은행이 고객을 모으기 위한 전략으로 고려하는 것이 ‘중금리 대출’입니다. 기존 은행권에서는 시장성이 낮기 때문에 중금리 대출 상품을 잘 만들지 않지만 인터넷 전문은행은 소액 대출 시장을 겨냥해 중금리 상품을 만들 수 있다는 것입니다. 또한 예금 이자도 시중 은행보다 높게 책정할 수 있고 IT 기업들이 참여하는 만큼 다른 형태의 이자가 나올 수 있습니다. 이른바 ‘사이버 이자’라고 해서 이모티콘이나 쿠폰 등을 줄 수 있다는 개념입니다.

하지만 인터넷 전문은행이 시작된다고 해서 영향력이 높아질 것으로 볼 수는 없습니다. 돈을 다루는 은행이다보니 비대면보다는 대면 방식을 선호하는 경향이 높기 때문인데요. 실제로 1995년 유럽에서 첫 번째 인터넷 전문은행이 탄생한 이후로 실패한 사례들이 빈번했다고 합니다. 성공한 은행들은 특화된 비즈니스 모델을 갖고 있을 때 가능하다는 해석입니다.

이용자 입장에서는 인터넷 전문은행이 출범하면 자신에게 필요한지 여부를 잘 따져보는 것이 중요합니다. 온라인 중심이기 때문에 편리성 보다는 보안성이 우선 검증돼야 합니다. KBS IT 프로그램 차정인 기자의 T타임, 이번 시간의 ‘오늘의T’ 코너에서는 ‘인터넷 전문은행이란 무엇인지’, 특징과 장단점을 알아봅니다. 디데일리 이상일 기자, 신한퓨처스랩의 임승빈 박사와 함께 합니다.

■ 제보하기

▷ 카카오톡 : 'KBS제보' 검색, 채널 추가

▷ 전화 : 02-781-1234, 4444

▷ 이메일 : kbs1234@kbs.co.kr

▷ 유튜브, 네이버, 카카오에서도 KBS뉴스를 구독해주세요!

- [T타임] 인터넷 전문은행, 중금리대출 · 사이버이자 전략 통할까?

-

- 입력 2016-02-26 10:06:00

빠르면 올 연말쯤 국내에서도 인터넷 전문은행 서비스를 체험할 수 있습니다. 현재 카카오뱅크, K뱅크 컨소시엄이 예비인가를 획득한 상태인데요. 본인가를 거치게 되면 서비스가 가능합니다.

인터넷 전문은행이라는 것은 말그대로 인터넷망을 통해 PC나 스마트폰에서 금융 서비스를 제공하는 것을 의미합니다. 기존의 은행은 영업점을 운영하기 위한 물리적 공간도 필요하고 은행원들도 필요하지만 인터넷 전문은행은 그런 것들이 없다고 보면 됩니다. 물론 해외 인터넷 전문은행의 경우 필요에 따라 오프라인 ATM 기기 등을 설치하는 곳도 있습니다.

국내 인터넷 전문은행은 2000년 이후 두 번의 시도가 있었지만 모두 허용되지 않았습니다. 금융실명제나 금산분리법 등의 규제도 있었지만 우리나라의 경우 실시간으로 돈을 주고 받을 수 있는 온라인 은행 시스템이 잘 갖춰진 것도 이유였습니다. 그러다 ‘천송이코트’로 출발된 사실상의 핀테크 바람이 불고 모바일 시대가 본격화됨에 따라 전문은행의 출범이 가능해졌습니다.

인터넷 전문은행이 시작되면 이용자들은 모바일 등으로 계좌개설이 가능하고 이체나 여신 업무 등을 할 수도 있습니다. 영업시간은 24시간 가능하고 출금 수수료 등도 받지 않는다고 합니다. 은행지점이 없고 은행원들이 많지 않기 때문에 비용을 줄일 수 있기 때문인데요. 이런 환경에서 기대할 수 있는 장점은 ‘금리’ 혜택입니다.

인터넷 전문은행이 고객을 모으기 위한 전략으로 고려하는 것이 ‘중금리 대출’입니다. 기존 은행권에서는 시장성이 낮기 때문에 중금리 대출 상품을 잘 만들지 않지만 인터넷 전문은행은 소액 대출 시장을 겨냥해 중금리 상품을 만들 수 있다는 것입니다. 또한 예금 이자도 시중 은행보다 높게 책정할 수 있고 IT 기업들이 참여하는 만큼 다른 형태의 이자가 나올 수 있습니다. 이른바 ‘사이버 이자’라고 해서 이모티콘이나 쿠폰 등을 줄 수 있다는 개념입니다.

하지만 인터넷 전문은행이 시작된다고 해서 영향력이 높아질 것으로 볼 수는 없습니다. 돈을 다루는 은행이다보니 비대면보다는 대면 방식을 선호하는 경향이 높기 때문인데요. 실제로 1995년 유럽에서 첫 번째 인터넷 전문은행이 탄생한 이후로 실패한 사례들이 빈번했다고 합니다. 성공한 은행들은 특화된 비즈니스 모델을 갖고 있을 때 가능하다는 해석입니다.

이용자 입장에서는 인터넷 전문은행이 출범하면 자신에게 필요한지 여부를 잘 따져보는 것이 중요합니다. 온라인 중심이기 때문에 편리성 보다는 보안성이 우선 검증돼야 합니다. KBS IT 프로그램 차정인 기자의 T타임, 이번 시간의 ‘오늘의T’ 코너에서는 ‘인터넷 전문은행이란 무엇인지’, 특징과 장단점을 알아봅니다. 디데일리 이상일 기자, 신한퓨처스랩의 임승빈 박사와 함께 합니다.

-

-

차정인 기자 jicha@kbs.co.kr

차정인 기자의 기사 모음

-

이 기사가 좋으셨다면

-

좋아요

0

-

응원해요

0

-

후속 원해요

0

오늘의 핫 클릭

실시간 뜨거운 관심을 받고 있는 뉴스

헤드라인

많이 본 뉴스

-

각 플랫폼에서 최근 1시간 동안 많이 본 KBS 기사를 제공합니다.

-

각 플랫폼에서 최근 1시간 동안 많이 본 KBS 기사를 제공합니다.

-

각 플랫폼에서 최근 1시간 동안 많이 본 KBS 기사를 제공합니다.

이 기사에 대한 의견을 남겨주세요.