<집값이 계속 오른다는 전망은 진짜 맞을까?>

-시장은 늘 우리의 전망을 빗겨간다

1.

2014년 최경환 부총리가 대출 규제를 큰 폭으로 풀었습니다. “한겨울에 한여름 옷을 입고 있는 것”이라고 했습니다. 빚내서 집사기 쉬워졌습니다. 이때부터 집값은 오르고 가계부채도 큰 폭으로 올랐습니다. 이제 부동산 시장은 한여름이 됐습니다. 폭폭 찝니다. 그때 시장은 짐작을 했습니다.‘이렇게 급격하게 돈을 풀면 집값이 오를 것이다.’

예상은 맞았습니다. 집값이 4년째 오르고 있습니다. 덩달아 건설 경기도 좋아졌습니다.(2016년 2.8% 성장한 우리 경제에서 건설투자가 무려 38%나 차지했다) 우리는 정부 시그널에 맞춰 빚을 내서 집을 샀고, 성장률까지 끌어올리는 애국을 하고있습니다. 제 기억에 이렇게 우리의 집값 전망이 ‘대충’이라도 맞은 적이 그런데 별로 없습니다. 이 글은 과거에 우리가 집값에 대해 어떻게 전망했고, 도대체 그 전망이 얼마나 빗나갔는가에 대한 몇가지 사례입니다.

2.

2000년 타워팰리스

삼성은 이 땅을 1996년에 사들였습니다. 애초에 93층으로 계획했습니다. 이건희 회장이 입주자 자격을 심사하려 했다는 이 ‘천공의 라퓨타’는 하지만 짓기도 전인 1997년 IMF 외환위기를 만났습니다. 2000년이 돼서야 분양을 했습니다. 최고 69층, 159㎡(49평쯤)의 분양가는 9억 원 정도입니다. 하지만 미분양 됐습니다. 비싼(?) 분양가 때문에 외면당했습니다. 상당수가 삼성의 임원들에게 떠넘겨졌다는 사실은 이제 비밀도 아닙니다.

1998년 서울의 집값은 14.6% 폭락합니다. 누구도 집을 사려고 안했습니다. 부동산 시장은 차갑게 식었습니다. 김대중 정부는 양도세를 크게 깍아주고, 전매제한을 풀었습니다. 1999년에는 청약자격을 완화하고 취,등록세를 감면해줬습니다. 부동산 불씨는 다시 살아났습니다. 그런데 순식간에 불길이 됐습니다.

“그때 타워팰리스만 샀어도...”

2004년 3차 G동이 완공될 무렵 타워팰리스 집값은 급등했습니다. (2003년 1월 이완구 전 총리는 타워팰리스를 11억7천여만 원에 매입한 뒤, 같은해 10월 16억 4천만 원에 팔아 4억 6천만 원을 남기는 비공을 선보였다) 이후 타워팰리스는 강남의 고급주택을 대표하는 아이콘이 됐습니다. 어느 연애인이 타워팰리스를 샀다는 것만으로도 신문기사가 됐습니다.

하지만 지금 타워팰리스 112㎡(공급 면적)의 실거래가는 16억 원, 비슷한 크기의 반포 아크로리버파크 112㎡는 28억 정도입니다. 반포 한강변 아파트의 반값 수준입니다. 더 이상 강남의 부를 상징하지도 않습니다. 많이 변했습니다. 시장은 늘 이렇게 우리 예상을 빗나갑니다.

3.

2007년 미국

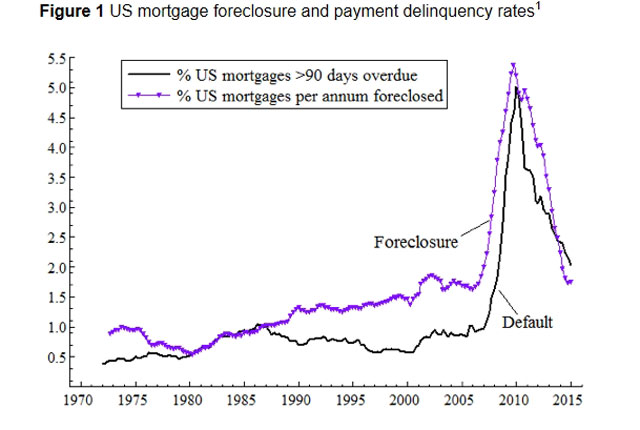

1999년 글래스-스티걸법이 끝내 폐지됩니다. 월가는 환호성을 질렀고, 상업은행과 투자은행을 가로막았던 수많은 규제의 벽이 허물어졌습니다. 월가는 묻지마 잡탕 영업을 시작했고 싸구려 채권에까지 손을 댔습니다. 2001년, 그런데 뉴욕에서 911사태가 터졌습니다. 금융시장이 망하지 않으려면 서둘러 금리를 내려야 합니다.

6% 수준이였던 기준 금리가 1%까지 떨어졌습니다. 빠르게 돈이 풀립니다. 은행들이 주택대출에 열을 올리고, 미국의 집값이 급등하기 시작합니다. 묻지도 따지지도 않고 주택대출을 해주는 희대의 장면이 펼쳐집니다. ‘닌자대출’(NINJA loan)이 등장합니다. 소득도 직장도 자산도 없는(No Income, No Job, No Assets) 이들에게 주택대출이 이어졌습니다.

영화 빅쇼트(The Big Short)의 한 장면! 플로리다 주택시장을 보러간 주인공들이 스트리퍼를 만난다. 집값의 5%만 내고 집을 분양받았다는 스트리퍼의 말에 “집값이 안 오르거나, 몇 년후 이자율이 오르면(teaser rate) 어떻게 할거냐 ”고 묻는다. 스트리퍼는 또 대출을 받으면 된다고 답한다. 그녀는 이미 5채의 집을 분양받았다.

주택시장이 이미 위험수위를 벗어난 것을 확인한 주인공들은 대규모로 CDS(이 채권은 마치 옆집에 불이 나면 내가 보험금을 타는 것과 같은 구조다)를 매입한다. 그리고 집값이 폭락하고 연체율이 치솟자 CDS 가격이 폭등한다. 떼돈을 번다. 이 영화는 실화다

2004년 집값이 너무 폭등하자 연준(Fed)은 다시 기준금리를 서둘러 올립니다. 하지만 시중 금리가 따라 올라가지 않았습니다. 부동산 시장의 폭탄 돌리기가 계속됩니다. 2005년 의회 청문회. 왜 시중금리가 올라가지 않느냐는 질문에 그린스펀이 “나도 이유를 잘 모르겠다”고 말합니다. 이를 "그린스펀 수수께끼(Greenspan's conundrum)"라고 부릅니다. 연준은 화재를 진압하지 못했고, 결국 이 폭탄은 2007년에 터집니다.

미국에서만 수 백만 가구의 주택이 압류됩니다(서울 전체 주택가구 수 보다 더 많은 주택이 경매에 넘어갔다). 2008년 글로벌 금융위기로 번지고, 이때부터 전세계 부동산시장은 다시 급락세로 돌아섭니다. CNN뉴스에는 아이를 업고 길거리로 쫓겨난 흑인 여성의 인터뷰가 이어졌습니다. “단 3만8천 달러만 다운페이하면 된다고 했어요. 그렇게 집주인이 됐죠. 그런데 지금 추심회사는 42만 달러를 갚으라는 거예요...” 미국 사람들은 왜 시장을 전망하지 못했을까? 다같이 투기에 휩쓸리는 치즈버거라도 먹은 걸까?

아파트라는 자산은 묘한 구매패턴을 갖고 있다. 자동차나 운동화는 가격이 10% 내리면 소비가 늘어난다. 30% 내리면 소비가 급등한다. 그런데 아파트는 정 반대다. 10억 원 하던 아파트가 11억 원이 되면 사람들은 하나 둘 관심을 갖는다. 12억 원이 되면 거래가 늘어난다. 13억 원이 되면 누구나 다 사려고 한다. 그렇게 14억 원이 된다. 반면 10억 아파트가 9억이 되면 기다린 사람들이 이 집을 산다. 하지만 8억...그러다 7억 원이 되면 누구도 사지않는다. 시장은 얼어붙고 부실은 금융시장으로 이어진다

4.

2013년 서울

압구정 현대아파트 105㎡의 가격이 10억 원까지 밀렸습니다. 시장에는 공포가 이어졌습니다. 누구도 집을 사려고 하지 않았습니다. 거래가 급감했습니다. 아무도 이 아파트가 불과 몇 년 전에 17억 원에 거래됐다는 사실을 기억하지 못했습니다. 뉴스에는 매일같이 ‘하우스푸어’라는 단어가 등장했습니다. 이 무렵 KBS 보도국은 설문 조사를 하나 했습니다. “당신은 하우스푸어인가?”

전국의 주택 소유자 704명에게 물었습니다. 응답자의 43.1%가 자신을 '하우스푸어'라고 생각한다고 답했습니다.(그 기사를 쓴 게 지금도 생각이 난다). 다시말해 10명중 4명은 집을 산 것을 후회했습니다. 응답자의 21.7%는 가급적 빨리, 또는 1년 이내에 집을 매도할 계획이 있다고 답했습니다. 우리는 그때 왜 그렇게 생각했을까? 집값이 이렇게 오를 것을 왜 몰랐을까? 우리의 경제적 예견은 우리 생각보다 훨씬 자주 빗나갑니다.

[연관기사] [이슈&뉴스] 내집 있어 더 괴롭다 ‘하우스 푸어’

5.

2018년 서울

집값이 계속 오릅니다. 그러니 더 오를 것 같습니다. 무주택자 입장에선 더 그렇습니다. 지금이라도 저 열차에 올라타고 싶습니다. 이미 열차를 탄 사람들이 부럽습니다. 집값이 가파르게 오르다보니, 전문가들이 죄다 집값이 계속 오를 거라고 전망합니다. 오늘 아침에도 <부동산 전문가, “잇단 대책에도 서울 집값 계속 오를 것“>이라는 기사가 실렸더군요

맞을 수도 있고 틀릴 수도 있습니다. 분명한 것은 아무도 알 수 없다는 겁니다. 지난 수십여 년의 자본시장의 역사를 되돌아보면 우리가 얼마나 엉터리로 예측했나 쉽게 알수 있습니다.

200여년 전 멀쩡하고 선했던(케인즈는 끝까지 그를 진리와 통찰력의 경제학자라고 편들었다) 경제학자 맬서스는 ‘인구론’을 주장했습니다. 인류의 식량생산 능력보다 훨씬 빠르게 인구가 늘어, 우리 모두 굶어죽는다고 했습니다. 선진 유럽은 공포에 휩싸였고, 결국 가난한 사람들이 가급적 출산을 못하도록 ‘빈민구제법’을 폐기합니다. 경제적 전망은 동서고금 빗나갔고, 지금도 빗나갑니다. 그러니 전문가들의 전망을 너무 믿지는 마십시오.

타워팰리스가 반포 한강변 아파트의 절반값이 될지, 광주 봉선동 아파트 값이 13억 원을 넘어갈지 우리는 몰랐습니다. 분당과 일산의 집값차이가 두 배가 될지, 우리가 이렇게 불현 듯 대형 평형을 외면하게 될지 아무도 몰랐습니다. 분명한 것은 시장은 불확실하다는 것입니다. ‘지금 이러니까 내일도 그렇겠지’믿는다면, 거대하고 선제적인 투자자들에게 당하기 쉽습니다. 당신의 손실은 ‘내일은 그렇지 않을 것’으로 믿는 사람들의 수익에 보탬이 될 뿐입니다.

-시장은 늘 우리의 전망을 빗겨간다

1.

2014년 최경환 부총리가 대출 규제를 큰 폭으로 풀었습니다. “한겨울에 한여름 옷을 입고 있는 것”이라고 했습니다. 빚내서 집사기 쉬워졌습니다. 이때부터 집값은 오르고 가계부채도 큰 폭으로 올랐습니다. 이제 부동산 시장은 한여름이 됐습니다. 폭폭 찝니다. 그때 시장은 짐작을 했습니다.‘이렇게 급격하게 돈을 풀면 집값이 오를 것이다.’

예상은 맞았습니다. 집값이 4년째 오르고 있습니다. 덩달아 건설 경기도 좋아졌습니다.(2016년 2.8% 성장한 우리 경제에서 건설투자가 무려 38%나 차지했다) 우리는 정부 시그널에 맞춰 빚을 내서 집을 샀고, 성장률까지 끌어올리는 애국을 하고있습니다. 제 기억에 이렇게 우리의 집값 전망이 ‘대충’이라도 맞은 적이 그런데 별로 없습니다. 이 글은 과거에 우리가 집값에 대해 어떻게 전망했고, 도대체 그 전망이 얼마나 빗나갔는가에 대한 몇가지 사례입니다.

2.

2000년 타워팰리스

삼성은 이 땅을 1996년에 사들였습니다. 애초에 93층으로 계획했습니다. 이건희 회장이 입주자 자격을 심사하려 했다는 이 ‘천공의 라퓨타’는 하지만 짓기도 전인 1997년 IMF 외환위기를 만났습니다. 2000년이 돼서야 분양을 했습니다. 최고 69층, 159㎡(49평쯤)의 분양가는 9억 원 정도입니다. 하지만 미분양 됐습니다. 비싼(?) 분양가 때문에 외면당했습니다. 상당수가 삼성의 임원들에게 떠넘겨졌다는 사실은 이제 비밀도 아닙니다.

1998년 서울의 집값은 14.6% 폭락합니다. 누구도 집을 사려고 안했습니다. 부동산 시장은 차갑게 식었습니다. 김대중 정부는 양도세를 크게 깍아주고, 전매제한을 풀었습니다. 1999년에는 청약자격을 완화하고 취,등록세를 감면해줬습니다. 부동산 불씨는 다시 살아났습니다. 그런데 순식간에 불길이 됐습니다.

“그때 타워팰리스만 샀어도...”

2004년 3차 G동이 완공될 무렵 타워팰리스 집값은 급등했습니다. (2003년 1월 이완구 전 총리는 타워팰리스를 11억7천여만 원에 매입한 뒤, 같은해 10월 16억 4천만 원에 팔아 4억 6천만 원을 남기는 비공을 선보였다) 이후 타워팰리스는 강남의 고급주택을 대표하는 아이콘이 됐습니다. 어느 연애인이 타워팰리스를 샀다는 것만으로도 신문기사가 됐습니다.

하지만 지금 타워팰리스 112㎡(공급 면적)의 실거래가는 16억 원, 비슷한 크기의 반포 아크로리버파크 112㎡는 28억 정도입니다. 반포 한강변 아파트의 반값 수준입니다. 더 이상 강남의 부를 상징하지도 않습니다. 많이 변했습니다. 시장은 늘 이렇게 우리 예상을 빗나갑니다.

3.

2007년 미국

1999년 글래스-스티걸법이 끝내 폐지됩니다. 월가는 환호성을 질렀고, 상업은행과 투자은행을 가로막았던 수많은 규제의 벽이 허물어졌습니다. 월가는 묻지마 잡탕 영업을 시작했고 싸구려 채권에까지 손을 댔습니다. 2001년, 그런데 뉴욕에서 911사태가 터졌습니다. 금융시장이 망하지 않으려면 서둘러 금리를 내려야 합니다.

6% 수준이였던 기준 금리가 1%까지 떨어졌습니다. 빠르게 돈이 풀립니다. 은행들이 주택대출에 열을 올리고, 미국의 집값이 급등하기 시작합니다. 묻지도 따지지도 않고 주택대출을 해주는 희대의 장면이 펼쳐집니다. ‘닌자대출’(NINJA loan)이 등장합니다. 소득도 직장도 자산도 없는(No Income, No Job, No Assets) 이들에게 주택대출이 이어졌습니다.

영화 빅쇼트(The Big Short)의 한 장면! 플로리다 주택시장을 보러간 주인공들이 스트리퍼를 만난다. 집값의 5%만 내고 집을 분양받았다는 스트리퍼의 말에 “집값이 안 오르거나, 몇 년후 이자율이 오르면(teaser rate) 어떻게 할거냐 ”고 묻는다. 스트리퍼는 또 대출을 받으면 된다고 답한다. 그녀는 이미 5채의 집을 분양받았다.

주택시장이 이미 위험수위를 벗어난 것을 확인한 주인공들은 대규모로 CDS(이 채권은 마치 옆집에 불이 나면 내가 보험금을 타는 것과 같은 구조다)를 매입한다. 그리고 집값이 폭락하고 연체율이 치솟자 CDS 가격이 폭등한다. 떼돈을 번다. 이 영화는 실화다

2004년 집값이 너무 폭등하자 연준(Fed)은 다시 기준금리를 서둘러 올립니다. 하지만 시중 금리가 따라 올라가지 않았습니다. 부동산 시장의 폭탄 돌리기가 계속됩니다. 2005년 의회 청문회. 왜 시중금리가 올라가지 않느냐는 질문에 그린스펀이 “나도 이유를 잘 모르겠다”고 말합니다. 이를 "그린스펀 수수께끼(Greenspan's conundrum)"라고 부릅니다. 연준은 화재를 진압하지 못했고, 결국 이 폭탄은 2007년에 터집니다.

미국에서만 수 백만 가구의 주택이 압류됩니다(서울 전체 주택가구 수 보다 더 많은 주택이 경매에 넘어갔다). 2008년 글로벌 금융위기로 번지고, 이때부터 전세계 부동산시장은 다시 급락세로 돌아섭니다. CNN뉴스에는 아이를 업고 길거리로 쫓겨난 흑인 여성의 인터뷰가 이어졌습니다. “단 3만8천 달러만 다운페이하면 된다고 했어요. 그렇게 집주인이 됐죠. 그런데 지금 추심회사는 42만 달러를 갚으라는 거예요...” 미국 사람들은 왜 시장을 전망하지 못했을까? 다같이 투기에 휩쓸리는 치즈버거라도 먹은 걸까?

아파트라는 자산은 묘한 구매패턴을 갖고 있다. 자동차나 운동화는 가격이 10% 내리면 소비가 늘어난다. 30% 내리면 소비가 급등한다. 그런데 아파트는 정 반대다. 10억 원 하던 아파트가 11억 원이 되면 사람들은 하나 둘 관심을 갖는다. 12억 원이 되면 거래가 늘어난다. 13억 원이 되면 누구나 다 사려고 한다. 그렇게 14억 원이 된다. 반면 10억 아파트가 9억이 되면 기다린 사람들이 이 집을 산다. 하지만 8억...그러다 7억 원이 되면 누구도 사지않는다. 시장은 얼어붙고 부실은 금융시장으로 이어진다

4.

2013년 서울

압구정 현대아파트 105㎡의 가격이 10억 원까지 밀렸습니다. 시장에는 공포가 이어졌습니다. 누구도 집을 사려고 하지 않았습니다. 거래가 급감했습니다. 아무도 이 아파트가 불과 몇 년 전에 17억 원에 거래됐다는 사실을 기억하지 못했습니다. 뉴스에는 매일같이 ‘하우스푸어’라는 단어가 등장했습니다. 이 무렵 KBS 보도국은 설문 조사를 하나 했습니다. “당신은 하우스푸어인가?”

전국의 주택 소유자 704명에게 물었습니다. 응답자의 43.1%가 자신을 '하우스푸어'라고 생각한다고 답했습니다.(그 기사를 쓴 게 지금도 생각이 난다). 다시말해 10명중 4명은 집을 산 것을 후회했습니다. 응답자의 21.7%는 가급적 빨리, 또는 1년 이내에 집을 매도할 계획이 있다고 답했습니다. 우리는 그때 왜 그렇게 생각했을까? 집값이 이렇게 오를 것을 왜 몰랐을까? 우리의 경제적 예견은 우리 생각보다 훨씬 자주 빗나갑니다.

[연관기사] [이슈&뉴스] 내집 있어 더 괴롭다 ‘하우스 푸어’

5.

2018년 서울

집값이 계속 오릅니다. 그러니 더 오를 것 같습니다. 무주택자 입장에선 더 그렇습니다. 지금이라도 저 열차에 올라타고 싶습니다. 이미 열차를 탄 사람들이 부럽습니다. 집값이 가파르게 오르다보니, 전문가들이 죄다 집값이 계속 오를 거라고 전망합니다. 오늘 아침에도 <부동산 전문가, “잇단 대책에도 서울 집값 계속 오를 것“>이라는 기사가 실렸더군요

맞을 수도 있고 틀릴 수도 있습니다. 분명한 것은 아무도 알 수 없다는 겁니다. 지난 수십여 년의 자본시장의 역사를 되돌아보면 우리가 얼마나 엉터리로 예측했나 쉽게 알수 있습니다.

200여년 전 멀쩡하고 선했던(케인즈는 끝까지 그를 진리와 통찰력의 경제학자라고 편들었다) 경제학자 맬서스는 ‘인구론’을 주장했습니다. 인류의 식량생산 능력보다 훨씬 빠르게 인구가 늘어, 우리 모두 굶어죽는다고 했습니다. 선진 유럽은 공포에 휩싸였고, 결국 가난한 사람들이 가급적 출산을 못하도록 ‘빈민구제법’을 폐기합니다. 경제적 전망은 동서고금 빗나갔고, 지금도 빗나갑니다. 그러니 전문가들의 전망을 너무 믿지는 마십시오.

타워팰리스가 반포 한강변 아파트의 절반값이 될지, 광주 봉선동 아파트 값이 13억 원을 넘어갈지 우리는 몰랐습니다. 분당과 일산의 집값차이가 두 배가 될지, 우리가 이렇게 불현 듯 대형 평형을 외면하게 될지 아무도 몰랐습니다. 분명한 것은 시장은 불확실하다는 것입니다. ‘지금 이러니까 내일도 그렇겠지’믿는다면, 거대하고 선제적인 투자자들에게 당하기 쉽습니다. 당신의 손실은 ‘내일은 그렇지 않을 것’으로 믿는 사람들의 수익에 보탬이 될 뿐입니다.

■ 제보하기

▷ 카카오톡 : 'KBS제보' 검색, 채널 추가

▷ 전화 : 02-781-1234, 4444

▷ 이메일 : kbs1234@kbs.co.kr

▷ 유튜브, 네이버, 카카오에서도 KBS뉴스를 구독해주세요!

- 집값이 계속 오른다는 전망은 진짜 맞을까?

-

- 입력 2018-09-29 08:01:45

<집값이 계속 오른다는 전망은 진짜 맞을까?>

-시장은 늘 우리의 전망을 빗겨간다

1.

2014년 최경환 부총리가 대출 규제를 큰 폭으로 풀었습니다. “한겨울에 한여름 옷을 입고 있는 것”이라고 했습니다. 빚내서 집사기 쉬워졌습니다. 이때부터 집값은 오르고 가계부채도 큰 폭으로 올랐습니다. 이제 부동산 시장은 한여름이 됐습니다. 폭폭 찝니다. 그때 시장은 짐작을 했습니다.‘이렇게 급격하게 돈을 풀면 집값이 오를 것이다.’

예상은 맞았습니다. 집값이 4년째 오르고 있습니다. 덩달아 건설 경기도 좋아졌습니다.(2016년 2.8% 성장한 우리 경제에서 건설투자가 무려 38%나 차지했다) 우리는 정부 시그널에 맞춰 빚을 내서 집을 샀고, 성장률까지 끌어올리는 애국을 하고있습니다. 제 기억에 이렇게 우리의 집값 전망이 ‘대충’이라도 맞은 적이 그런데 별로 없습니다. 이 글은 과거에 우리가 집값에 대해 어떻게 전망했고, 도대체 그 전망이 얼마나 빗나갔는가에 대한 몇가지 사례입니다.

2.

2000년 타워팰리스

삼성은 이 땅을 1996년에 사들였습니다. 애초에 93층으로 계획했습니다. 이건희 회장이 입주자 자격을 심사하려 했다는 이 ‘천공의 라퓨타’는 하지만 짓기도 전인 1997년 IMF 외환위기를 만났습니다. 2000년이 돼서야 분양을 했습니다. 최고 69층, 159㎡(49평쯤)의 분양가는 9억 원 정도입니다. 하지만 미분양 됐습니다. 비싼(?) 분양가 때문에 외면당했습니다. 상당수가 삼성의 임원들에게 떠넘겨졌다는 사실은 이제 비밀도 아닙니다.

1998년 서울의 집값은 14.6% 폭락합니다. 누구도 집을 사려고 안했습니다. 부동산 시장은 차갑게 식었습니다. 김대중 정부는 양도세를 크게 깍아주고, 전매제한을 풀었습니다. 1999년에는 청약자격을 완화하고 취,등록세를 감면해줬습니다. 부동산 불씨는 다시 살아났습니다. 그런데 순식간에 불길이 됐습니다.

“그때 타워팰리스만 샀어도...”

2004년 3차 G동이 완공될 무렵 타워팰리스 집값은 급등했습니다. (2003년 1월 이완구 전 총리는 타워팰리스를 11억7천여만 원에 매입한 뒤, 같은해 10월 16억 4천만 원에 팔아 4억 6천만 원을 남기는 비공을 선보였다) 이후 타워팰리스는 강남의 고급주택을 대표하는 아이콘이 됐습니다. 어느 연애인이 타워팰리스를 샀다는 것만으로도 신문기사가 됐습니다.

하지만 지금 타워팰리스 112㎡(공급 면적)의 실거래가는 16억 원, 비슷한 크기의 반포 아크로리버파크 112㎡는 28억 정도입니다. 반포 한강변 아파트의 반값 수준입니다. 더 이상 강남의 부를 상징하지도 않습니다. 많이 변했습니다. 시장은 늘 이렇게 우리 예상을 빗나갑니다.

3.

2007년 미국

1999년 글래스-스티걸법이 끝내 폐지됩니다. 월가는 환호성을 질렀고, 상업은행과 투자은행을 가로막았던 수많은 규제의 벽이 허물어졌습니다. 월가는 묻지마 잡탕 영업을 시작했고 싸구려 채권에까지 손을 댔습니다. 2001년, 그런데 뉴욕에서 911사태가 터졌습니다. 금융시장이 망하지 않으려면 서둘러 금리를 내려야 합니다.

6% 수준이였던 기준 금리가 1%까지 떨어졌습니다. 빠르게 돈이 풀립니다. 은행들이 주택대출에 열을 올리고, 미국의 집값이 급등하기 시작합니다. 묻지도 따지지도 않고 주택대출을 해주는 희대의 장면이 펼쳐집니다. ‘닌자대출’(NINJA loan)이 등장합니다. 소득도 직장도 자산도 없는(No Income, No Job, No Assets) 이들에게 주택대출이 이어졌습니다.

영화 빅쇼트(The Big Short)의 한 장면! 플로리다 주택시장을 보러간 주인공들이 스트리퍼를 만난다. 집값의 5%만 내고 집을 분양받았다는 스트리퍼의 말에 “집값이 안 오르거나, 몇 년후 이자율이 오르면(teaser rate) 어떻게 할거냐 ”고 묻는다. 스트리퍼는 또 대출을 받으면 된다고 답한다. 그녀는 이미 5채의 집을 분양받았다.

주택시장이 이미 위험수위를 벗어난 것을 확인한 주인공들은 대규모로 CDS(이 채권은 마치 옆집에 불이 나면 내가 보험금을 타는 것과 같은 구조다)를 매입한다. 그리고 집값이 폭락하고 연체율이 치솟자 CDS 가격이 폭등한다. 떼돈을 번다. 이 영화는 실화다

2004년 집값이 너무 폭등하자 연준(Fed)은 다시 기준금리를 서둘러 올립니다. 하지만 시중 금리가 따라 올라가지 않았습니다. 부동산 시장의 폭탄 돌리기가 계속됩니다. 2005년 의회 청문회. 왜 시중금리가 올라가지 않느냐는 질문에 그린스펀이 “나도 이유를 잘 모르겠다”고 말합니다. 이를 "그린스펀 수수께끼(Greenspan's conundrum)"라고 부릅니다. 연준은 화재를 진압하지 못했고, 결국 이 폭탄은 2007년에 터집니다.

미국에서만 수 백만 가구의 주택이 압류됩니다(서울 전체 주택가구 수 보다 더 많은 주택이 경매에 넘어갔다). 2008년 글로벌 금융위기로 번지고, 이때부터 전세계 부동산시장은 다시 급락세로 돌아섭니다. CNN뉴스에는 아이를 업고 길거리로 쫓겨난 흑인 여성의 인터뷰가 이어졌습니다. “단 3만8천 달러만 다운페이하면 된다고 했어요. 그렇게 집주인이 됐죠. 그런데 지금 추심회사는 42만 달러를 갚으라는 거예요...” 미국 사람들은 왜 시장을 전망하지 못했을까? 다같이 투기에 휩쓸리는 치즈버거라도 먹은 걸까?

아파트라는 자산은 묘한 구매패턴을 갖고 있다. 자동차나 운동화는 가격이 10% 내리면 소비가 늘어난다. 30% 내리면 소비가 급등한다. 그런데 아파트는 정 반대다. 10억 원 하던 아파트가 11억 원이 되면 사람들은 하나 둘 관심을 갖는다. 12억 원이 되면 거래가 늘어난다. 13억 원이 되면 누구나 다 사려고 한다. 그렇게 14억 원이 된다. 반면 10억 아파트가 9억이 되면 기다린 사람들이 이 집을 산다. 하지만 8억...그러다 7억 원이 되면 누구도 사지않는다. 시장은 얼어붙고 부실은 금융시장으로 이어진다

4.

2013년 서울

압구정 현대아파트 105㎡의 가격이 10억 원까지 밀렸습니다. 시장에는 공포가 이어졌습니다. 누구도 집을 사려고 하지 않았습니다. 거래가 급감했습니다. 아무도 이 아파트가 불과 몇 년 전에 17억 원에 거래됐다는 사실을 기억하지 못했습니다. 뉴스에는 매일같이 ‘하우스푸어’라는 단어가 등장했습니다. 이 무렵 KBS 보도국은 설문 조사를 하나 했습니다. “당신은 하우스푸어인가?”

전국의 주택 소유자 704명에게 물었습니다. 응답자의 43.1%가 자신을 '하우스푸어'라고 생각한다고 답했습니다.(그 기사를 쓴 게 지금도 생각이 난다). 다시말해 10명중 4명은 집을 산 것을 후회했습니다. 응답자의 21.7%는 가급적 빨리, 또는 1년 이내에 집을 매도할 계획이 있다고 답했습니다. 우리는 그때 왜 그렇게 생각했을까? 집값이 이렇게 오를 것을 왜 몰랐을까? 우리의 경제적 예견은 우리 생각보다 훨씬 자주 빗나갑니다.

[연관기사] [이슈&뉴스] 내집 있어 더 괴롭다 ‘하우스 푸어’

5.

2018년 서울

집값이 계속 오릅니다. 그러니 더 오를 것 같습니다. 무주택자 입장에선 더 그렇습니다. 지금이라도 저 열차에 올라타고 싶습니다. 이미 열차를 탄 사람들이 부럽습니다. 집값이 가파르게 오르다보니, 전문가들이 죄다 집값이 계속 오를 거라고 전망합니다. 오늘 아침에도 <부동산 전문가, “잇단 대책에도 서울 집값 계속 오를 것“>이라는 기사가 실렸더군요

맞을 수도 있고 틀릴 수도 있습니다. 분명한 것은 아무도 알 수 없다는 겁니다. 지난 수십여 년의 자본시장의 역사를 되돌아보면 우리가 얼마나 엉터리로 예측했나 쉽게 알수 있습니다.

200여년 전 멀쩡하고 선했던(케인즈는 끝까지 그를 진리와 통찰력의 경제학자라고 편들었다) 경제학자 맬서스는 ‘인구론’을 주장했습니다. 인류의 식량생산 능력보다 훨씬 빠르게 인구가 늘어, 우리 모두 굶어죽는다고 했습니다. 선진 유럽은 공포에 휩싸였고, 결국 가난한 사람들이 가급적 출산을 못하도록 ‘빈민구제법’을 폐기합니다. 경제적 전망은 동서고금 빗나갔고, 지금도 빗나갑니다. 그러니 전문가들의 전망을 너무 믿지는 마십시오.

타워팰리스가 반포 한강변 아파트의 절반값이 될지, 광주 봉선동 아파트 값이 13억 원을 넘어갈지 우리는 몰랐습니다. 분당과 일산의 집값차이가 두 배가 될지, 우리가 이렇게 불현 듯 대형 평형을 외면하게 될지 아무도 몰랐습니다. 분명한 것은 시장은 불확실하다는 것입니다. ‘지금 이러니까 내일도 그렇겠지’믿는다면, 거대하고 선제적인 투자자들에게 당하기 쉽습니다. 당신의 손실은 ‘내일은 그렇지 않을 것’으로 믿는 사람들의 수익에 보탬이 될 뿐입니다.

-시장은 늘 우리의 전망을 빗겨간다

1.

2014년 최경환 부총리가 대출 규제를 큰 폭으로 풀었습니다. “한겨울에 한여름 옷을 입고 있는 것”이라고 했습니다. 빚내서 집사기 쉬워졌습니다. 이때부터 집값은 오르고 가계부채도 큰 폭으로 올랐습니다. 이제 부동산 시장은 한여름이 됐습니다. 폭폭 찝니다. 그때 시장은 짐작을 했습니다.‘이렇게 급격하게 돈을 풀면 집값이 오를 것이다.’

예상은 맞았습니다. 집값이 4년째 오르고 있습니다. 덩달아 건설 경기도 좋아졌습니다.(2016년 2.8% 성장한 우리 경제에서 건설투자가 무려 38%나 차지했다) 우리는 정부 시그널에 맞춰 빚을 내서 집을 샀고, 성장률까지 끌어올리는 애국을 하고있습니다. 제 기억에 이렇게 우리의 집값 전망이 ‘대충’이라도 맞은 적이 그런데 별로 없습니다. 이 글은 과거에 우리가 집값에 대해 어떻게 전망했고, 도대체 그 전망이 얼마나 빗나갔는가에 대한 몇가지 사례입니다.

2.

2000년 타워팰리스

삼성은 이 땅을 1996년에 사들였습니다. 애초에 93층으로 계획했습니다. 이건희 회장이 입주자 자격을 심사하려 했다는 이 ‘천공의 라퓨타’는 하지만 짓기도 전인 1997년 IMF 외환위기를 만났습니다. 2000년이 돼서야 분양을 했습니다. 최고 69층, 159㎡(49평쯤)의 분양가는 9억 원 정도입니다. 하지만 미분양 됐습니다. 비싼(?) 분양가 때문에 외면당했습니다. 상당수가 삼성의 임원들에게 떠넘겨졌다는 사실은 이제 비밀도 아닙니다.

1998년 서울의 집값은 14.6% 폭락합니다. 누구도 집을 사려고 안했습니다. 부동산 시장은 차갑게 식었습니다. 김대중 정부는 양도세를 크게 깍아주고, 전매제한을 풀었습니다. 1999년에는 청약자격을 완화하고 취,등록세를 감면해줬습니다. 부동산 불씨는 다시 살아났습니다. 그런데 순식간에 불길이 됐습니다.

“그때 타워팰리스만 샀어도...”

2004년 3차 G동이 완공될 무렵 타워팰리스 집값은 급등했습니다. (2003년 1월 이완구 전 총리는 타워팰리스를 11억7천여만 원에 매입한 뒤, 같은해 10월 16억 4천만 원에 팔아 4억 6천만 원을 남기는 비공을 선보였다) 이후 타워팰리스는 강남의 고급주택을 대표하는 아이콘이 됐습니다. 어느 연애인이 타워팰리스를 샀다는 것만으로도 신문기사가 됐습니다.

하지만 지금 타워팰리스 112㎡(공급 면적)의 실거래가는 16억 원, 비슷한 크기의 반포 아크로리버파크 112㎡는 28억 정도입니다. 반포 한강변 아파트의 반값 수준입니다. 더 이상 강남의 부를 상징하지도 않습니다. 많이 변했습니다. 시장은 늘 이렇게 우리 예상을 빗나갑니다.

3.

2007년 미국

1999년 글래스-스티걸법이 끝내 폐지됩니다. 월가는 환호성을 질렀고, 상업은행과 투자은행을 가로막았던 수많은 규제의 벽이 허물어졌습니다. 월가는 묻지마 잡탕 영업을 시작했고 싸구려 채권에까지 손을 댔습니다. 2001년, 그런데 뉴욕에서 911사태가 터졌습니다. 금융시장이 망하지 않으려면 서둘러 금리를 내려야 합니다.

6% 수준이였던 기준 금리가 1%까지 떨어졌습니다. 빠르게 돈이 풀립니다. 은행들이 주택대출에 열을 올리고, 미국의 집값이 급등하기 시작합니다. 묻지도 따지지도 않고 주택대출을 해주는 희대의 장면이 펼쳐집니다. ‘닌자대출’(NINJA loan)이 등장합니다. 소득도 직장도 자산도 없는(No Income, No Job, No Assets) 이들에게 주택대출이 이어졌습니다.

영화 빅쇼트(The Big Short)의 한 장면! 플로리다 주택시장을 보러간 주인공들이 스트리퍼를 만난다. 집값의 5%만 내고 집을 분양받았다는 스트리퍼의 말에 “집값이 안 오르거나, 몇 년후 이자율이 오르면(teaser rate) 어떻게 할거냐 ”고 묻는다. 스트리퍼는 또 대출을 받으면 된다고 답한다. 그녀는 이미 5채의 집을 분양받았다.

주택시장이 이미 위험수위를 벗어난 것을 확인한 주인공들은 대규모로 CDS(이 채권은 마치 옆집에 불이 나면 내가 보험금을 타는 것과 같은 구조다)를 매입한다. 그리고 집값이 폭락하고 연체율이 치솟자 CDS 가격이 폭등한다. 떼돈을 번다. 이 영화는 실화다

2004년 집값이 너무 폭등하자 연준(Fed)은 다시 기준금리를 서둘러 올립니다. 하지만 시중 금리가 따라 올라가지 않았습니다. 부동산 시장의 폭탄 돌리기가 계속됩니다. 2005년 의회 청문회. 왜 시중금리가 올라가지 않느냐는 질문에 그린스펀이 “나도 이유를 잘 모르겠다”고 말합니다. 이를 "그린스펀 수수께끼(Greenspan's conundrum)"라고 부릅니다. 연준은 화재를 진압하지 못했고, 결국 이 폭탄은 2007년에 터집니다.

미국에서만 수 백만 가구의 주택이 압류됩니다(서울 전체 주택가구 수 보다 더 많은 주택이 경매에 넘어갔다). 2008년 글로벌 금융위기로 번지고, 이때부터 전세계 부동산시장은 다시 급락세로 돌아섭니다. CNN뉴스에는 아이를 업고 길거리로 쫓겨난 흑인 여성의 인터뷰가 이어졌습니다. “단 3만8천 달러만 다운페이하면 된다고 했어요. 그렇게 집주인이 됐죠. 그런데 지금 추심회사는 42만 달러를 갚으라는 거예요...” 미국 사람들은 왜 시장을 전망하지 못했을까? 다같이 투기에 휩쓸리는 치즈버거라도 먹은 걸까?

아파트라는 자산은 묘한 구매패턴을 갖고 있다. 자동차나 운동화는 가격이 10% 내리면 소비가 늘어난다. 30% 내리면 소비가 급등한다. 그런데 아파트는 정 반대다. 10억 원 하던 아파트가 11억 원이 되면 사람들은 하나 둘 관심을 갖는다. 12억 원이 되면 거래가 늘어난다. 13억 원이 되면 누구나 다 사려고 한다. 그렇게 14억 원이 된다. 반면 10억 아파트가 9억이 되면 기다린 사람들이 이 집을 산다. 하지만 8억...그러다 7억 원이 되면 누구도 사지않는다. 시장은 얼어붙고 부실은 금융시장으로 이어진다

4.

2013년 서울

압구정 현대아파트 105㎡의 가격이 10억 원까지 밀렸습니다. 시장에는 공포가 이어졌습니다. 누구도 집을 사려고 하지 않았습니다. 거래가 급감했습니다. 아무도 이 아파트가 불과 몇 년 전에 17억 원에 거래됐다는 사실을 기억하지 못했습니다. 뉴스에는 매일같이 ‘하우스푸어’라는 단어가 등장했습니다. 이 무렵 KBS 보도국은 설문 조사를 하나 했습니다. “당신은 하우스푸어인가?”

전국의 주택 소유자 704명에게 물었습니다. 응답자의 43.1%가 자신을 '하우스푸어'라고 생각한다고 답했습니다.(그 기사를 쓴 게 지금도 생각이 난다). 다시말해 10명중 4명은 집을 산 것을 후회했습니다. 응답자의 21.7%는 가급적 빨리, 또는 1년 이내에 집을 매도할 계획이 있다고 답했습니다. 우리는 그때 왜 그렇게 생각했을까? 집값이 이렇게 오를 것을 왜 몰랐을까? 우리의 경제적 예견은 우리 생각보다 훨씬 자주 빗나갑니다.

[연관기사] [이슈&뉴스] 내집 있어 더 괴롭다 ‘하우스 푸어’

5.

2018년 서울

집값이 계속 오릅니다. 그러니 더 오를 것 같습니다. 무주택자 입장에선 더 그렇습니다. 지금이라도 저 열차에 올라타고 싶습니다. 이미 열차를 탄 사람들이 부럽습니다. 집값이 가파르게 오르다보니, 전문가들이 죄다 집값이 계속 오를 거라고 전망합니다. 오늘 아침에도 <부동산 전문가, “잇단 대책에도 서울 집값 계속 오를 것“>이라는 기사가 실렸더군요

맞을 수도 있고 틀릴 수도 있습니다. 분명한 것은 아무도 알 수 없다는 겁니다. 지난 수십여 년의 자본시장의 역사를 되돌아보면 우리가 얼마나 엉터리로 예측했나 쉽게 알수 있습니다.

200여년 전 멀쩡하고 선했던(케인즈는 끝까지 그를 진리와 통찰력의 경제학자라고 편들었다) 경제학자 맬서스는 ‘인구론’을 주장했습니다. 인류의 식량생산 능력보다 훨씬 빠르게 인구가 늘어, 우리 모두 굶어죽는다고 했습니다. 선진 유럽은 공포에 휩싸였고, 결국 가난한 사람들이 가급적 출산을 못하도록 ‘빈민구제법’을 폐기합니다. 경제적 전망은 동서고금 빗나갔고, 지금도 빗나갑니다. 그러니 전문가들의 전망을 너무 믿지는 마십시오.

타워팰리스가 반포 한강변 아파트의 절반값이 될지, 광주 봉선동 아파트 값이 13억 원을 넘어갈지 우리는 몰랐습니다. 분당과 일산의 집값차이가 두 배가 될지, 우리가 이렇게 불현 듯 대형 평형을 외면하게 될지 아무도 몰랐습니다. 분명한 것은 시장은 불확실하다는 것입니다. ‘지금 이러니까 내일도 그렇겠지’믿는다면, 거대하고 선제적인 투자자들에게 당하기 쉽습니다. 당신의 손실은 ‘내일은 그렇지 않을 것’으로 믿는 사람들의 수익에 보탬이 될 뿐입니다.

-

-

김원장 기자 kim9@kbs.co.kr

김원장 기자의 기사 모음

-

이 기사가 좋으셨다면

-

좋아요

0

-

응원해요

0

-

후속 원해요

0

오늘의 핫 클릭

실시간 뜨거운 관심을 받고 있는 뉴스

헤드라인

![[단독] “쿵쿵거리지 마” 이웃에 가스총 발사 난동 60대 체포](/data/layer/904/2024/04/20240426_kEfhp6.jpg)

많이 본 뉴스

-

각 플랫폼에서 최근 1시간 동안 많이 본 KBS 기사를 제공합니다.

-

각 플랫폼에서 최근 1시간 동안 많이 본 KBS 기사를 제공합니다.

-

각 플랫폼에서 최근 1시간 동안 많이 본 KBS 기사를 제공합니다.

이 기사에 대한 의견을 남겨주세요.