[집이 뭐길래]① 돈 먹는 하마된 ‘집’…‘수도권 30대’ 소득 약 40% 은행으로

입력 2020.02.21 (11:48)

수정 2020.02.21 (18:24)

읽어주기 기능은 크롬기반의

브라우저에서만 사용하실 수 있습니다.

월급 400만 원 가운데 40%는 은행으로…"이렇게 사는 게 맞는 건지 싶다"

"모르겠습니다. 계속해서 돈을 갚아나가는 게 맞는 건지…. 쓸데없이 이런 집을 구했나 싶은 생각도 많이 들고요." 2013년 말 서울에 아파트를 산 미혼 직장인 41살 이 모 씨의 얘기입니다. 집값 폭등하기 훨씬 전에 서울에 아파트 사놨으면서 무슨 배부른 소리냐라고 생각하실 수도 있지만, 자세히 들어보면 이유가 있습니다.

이 씨는 전세를 끼고 서울 사당동에 5억 8천만 원 상당의 30평대 아파트를 구했습니다. 전세금이 4억 8천만 원이었고, 나머지 1억 원은 그동안 모아놓은 돈으로 충당했습니다. 그러다 지난해 5월 세입자를 내보내고 본인이 들어가 살기 시작했습니다. 당연히 전세금을 돌려줘야겠죠. 그동안 허리띠를 졸라매며 모든 돈으로 일부를 충당했고, 그래도 턱없이 부족해 3억 5천만 원을 더 대출받았습니다. 지금은 각종 부동산 대책으로 서울에서 이렇게 대출을 받고 싶어도 받지 못하죠.

무리해서 집을 산 이유를 물었습니다. "서울에서 집을 언제 사야 하느냐고 물었을 때 누군가 '지금 바로 사야 한다'라고 답하더라고요. '서울 집값은 지금이 가장 싸다.', '하루라도 더 지나면 가격이 올라간다.' 이런 얘기가 실제로 맞는다고 생각합니다." 본인이 선택해서 일종의 투자를 한 셈이죠. 투자 잘했다는 생각도 듭니다. 당시 집을 산 가격보다는 당연히 더 올랐을 테니까요.(취재진은 현재 집값을 확인해보진 않았습니다.) 하지만 취재진이 하고 싶은 얘기는 다른 얘깁니다.

이 씨는 대출금을 30년 원리금 상환으로 갚고 있습니다. 지금은 한 달에 160만 원을 내고 있는데, 한 달 월급이 400만 원 정도라 40%가 고스란히 은행으로 가고 있는 겁니다.

이 때문에 친구들 만나는 것도 줄이고 외식도, 바지를 한 벌 새로 사는 것도 꺼리게 됐습니다. 아파트를 사기 전엔 동호회에 가입해 등산이나 자전거 타기 등 취미 생활도 즐겼지만 이젠 엄두도 내지 못하고 있습니다.

이 씨는 아침 8시에 출근했다가 집에 돌아오면 밤 10시, 11시 정도 되는데 깜깜한 집에 들어오면 아무도 없고 적막하다고 털어놨습니다. "대한민국에서 노후 수단은 집밖에 없잖아요. 만약 이 집 한 채가 제 재산으로 남는다면 굉장히 큰 안도감을 주기 때문에..."라며 스스로 최면을 걸며 살고 있습니다. 하지만 현실의 삶의 질은 계속 포기할 수밖에 없겠죠.

월세 75만 원에서 전세대출 이자 월 90만 원으로 ... "왜 이렇게 살고 있나" 한숨

인천에 사는 39살 최 모 씨는 무주택잡니다. 하지만 이 씨처럼 곧 은행 돈을 빌릴 계획입니다. 결혼하며 급하게 집을 구하느라 반전세를 살며 한 달에 월세를 75만 원 내고 있는데 조만간 직장인 서울 양재동에서 가까운 경기도 지역 전세로 이사를 계획하고 있기 때문입니다. 최대 3억 원을 빌릴 생각입니다. 전세 대출이라 이자만 내도 되지만 매달 90만 원 넘게 내야 할 것으로 보입니다.

지금도 한 달 월급의 20% 정도를 월세로 부담하고 있는데 전세 대출을 받으면 이 비중이 25%로 더 높아집니다. 아이 양육비에 교통비, 각종 생활비 등을 생각하면 당장 원금 상환은 생각하지 못하고 있습니다. 원금도 갚지 못하고 지금 반전세로 내고 있는 월세보다 더 많은 돈을 집주인이 아닌 은행에 내야 하는 겁니다.

"공공 임대주택은 소득수준으로 자격을 따지는데 저는 소득은 좀 있지만, 부모님께 물려받을 게 없다 보니 지원은 엄두를 내지 못합니다. 서울에 사는 건 포기했습니다. 지방은 집값이 싸긴 한데 직장이 서울에 있다 보니 왜 난 이렇게 여기서 아등바등 살고 있나 이런 생각을 종종 합니다."라고 심정을 털어놨습니다.

자가 보유 부채 분석 … 30세 미만 빚 6년 새 2배 넘게 증가

그렇다면 이들의 이야기는 과연 얼마나 현실에 가까울까요? 관련 통계자료를 좀 더 분석해보기로 했습니다.

우리나라 일반 가구의 경제 상황을 가장 잘 알 수 있는 자료는 통계청이 매년 발표하는 '가계·금융 복지조사'입니다. 분기마다 발표하는 '가계 동향조사'는 표본이 8천 가구인데 이 조사는 표본이 2만 가구나 되고 설문 항목도 많습니다. 하지만 가구 특성에 따라 부채가 얼마나 되는지는 자세히 발표되지 않습니다.

그래서 한국도시연구소 김기태 연구위원의 도움을 받아 마이크로 데이터를 분석해 봤습니다. 조사가 시작된 2012년부터 가장 최근인 2019년까지를 대상으로 삼았습니다.

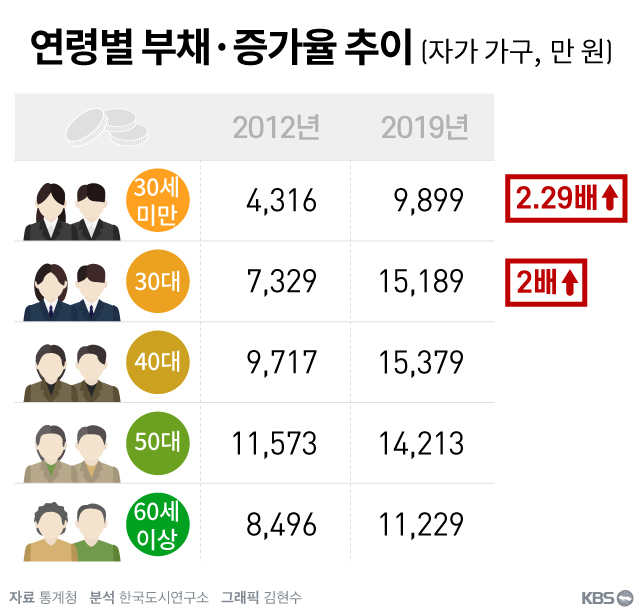

먼저 이 씨처럼 본인 소유의 집이 있고 부채가 있는 가구만 따로 추려 살펴봤습니다. 전체 빚은 2012년 9,532만 원에서 2019년 1억 3,648만 원으로 43.2%가 늘었습니다.

나이별로 살펴보니 빚 규모는 40대가 1억 5,379만 원으로 가장 많았습니다. 하지만 30대 역시 1억 5,189만 원으로 190만 원밖에 차이가 나지 않았습니다. 2012년엔 30대가 7,329만 원으로 40대의 3/4 정도 되던 것이 격차가 좁혀진 겁니다. 또 2012년엔 50대가 빚이 1억 1,573만 원으로 가장 많았는데 2018년부터 40대가 이를 추월해 1위로 올라섰고 2019년엔 30대가 2위를 차지해 장년층인 50대는 3위로 밀렸습니다.

증가율로 보면 30세 미만이 2배 넘게 늘어 가장 빠르게 빚이 늘었습니다. 30대도 7년 사이 부채가 2배나 늘었습니다. 아직 충분한 소득을 올리지 못하는 젊은 나이부터 빚을 늘리고 있는 겁니다. 증가율은 40대, 50대가 될수록 줄어들더니 60세 이상은 32.2%로 다시 높아졌습니다. 은퇴 준비와 자녀 결혼 등으로 자금이 필요한 것으로 보입니다.

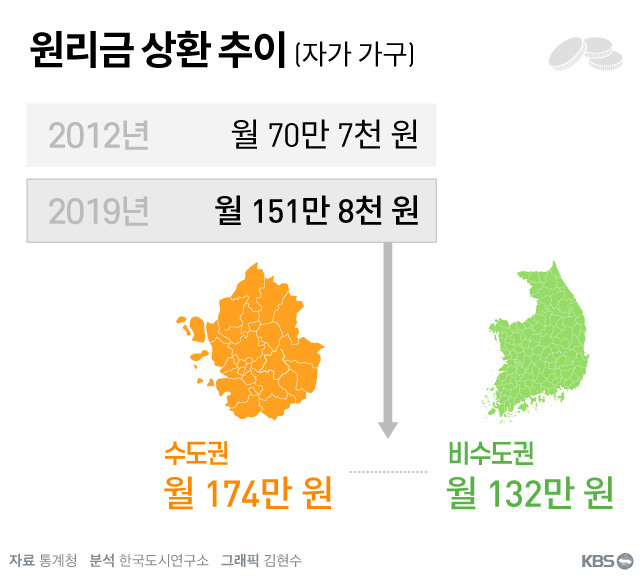

원리금 상환 월 70만 원 -> 151만 원 … 수도권·30대는 소득 38.6% 부담

그렇다면 집을 가진 가구가 매달 갚는 이자와 원금은 과연 어느 정도일까요?

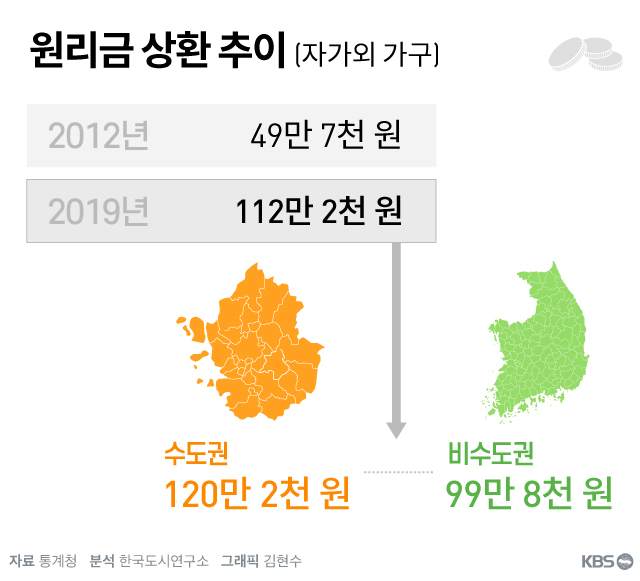

2012년엔 한 달에 70만 7천 원 정도 하던 것이 2019년엔 151만 8천 원으로 배 넘게 늘었습니다. 수도권과 비수도권으로 나눠보면 수도권이 비수도권보다 한 달 부담이 42만 원 정도 더 높았습니다.

이게 어느 정도 부담이 되는지 알아보려면 소득과 비교를 해야 합니다. 퇴직금이나 경조사소득처럼 갑자기 얻는 돈이 아닌 매달 꾸준히 버는 경상소득과 비교해 살펴봤습니다.

2012년엔 경상소득의 15.6%에 불과했던 부담이 2019년엔 1/4에 육박합니다. 나이별로 보면 50대가 21.9%로 가장 낮았고 30대가 33.3%로 유독 높습니다. 30대는 원리금 상환 비중이 2012년 16.7%에서 두 배로 늘었습니다.

부담이 큰 30대만 따로 떼서 수도권에 거주하는 가구를 살펴보니 비중이 17.8%에서 38.6%로 두 배 넘게 껑충 뛰었습니다. 기사 초반 인터뷰로 등장하는 이 씨처럼 버는 돈의 약 40%를 은행에 고스란히 내고 있다는 얘기입니다. 비수도권은 15%에서 27.4%로 비교적 증가 폭이 낮긴 했지만 무시할 수 없는 부담입니다.

집 없는 가구도 빚 1억 원 … 역시 30세 미만 증가율 가장 높아

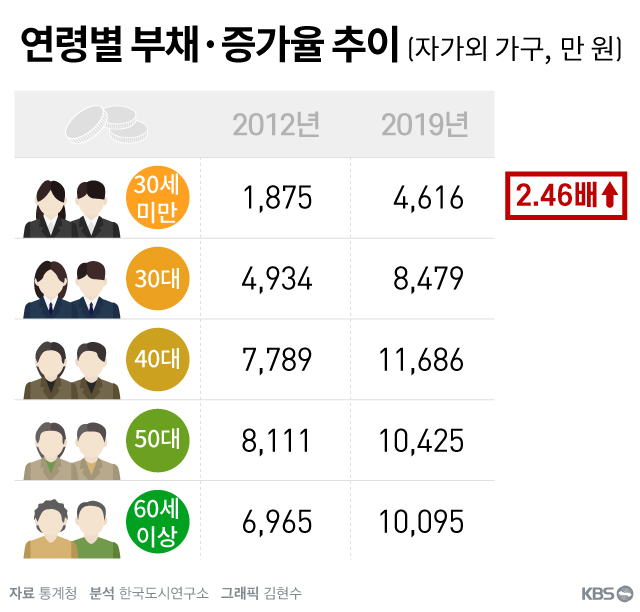

최 씨처럼 집이 없는 사람은 자가 가구보다 빚 액수는 다소 적습니다. 주택담보대출이 불가능한 것도 있고 소득도 자가 가구보다 낮은 편입니다. 그런데 증가율은 더 높습니다. 2012년 6,549만 원에서 2019년엔 1억 49만 원으로 53.4% 늘어 자가 가구 증가율 43.2%보다 더 높습니다.

나이별로 살펴보니 빚 규모는 자가 가구와 마찬가지로 40대가 1억 1,686만 원으로 가장 많았습니다. 또 자가 가구와 마찬가지로 30세 미만이 규모는 작지만, 빚이 2.46배나 늘어 속도가 가장 빠릅니다. 또 자가 가구처럼 2012년엔 50대가 빚이 가장 많았는데 2016년 들어 40대가 1위로 올라섰습니다.

자가 가구보다 가파르게 증가하는 원리금 부담 … 소득 대비 부담은 25.5%로 비슷

그렇다면 내 집 없는 사람들이 매달 부담해야 하는 원리금은 어느 정도일까요? 2012년엔 49만 원 수준이었는데 2018년엔 120만 원이 넘습니다. 자가 가구보다 금액은 적지만 증가율은 더 높습니다. 수도권과 비수도권의 차이는 20만 4천 원 정도로 자가 가구에 비해 격차가 작았습니다.

경상소득과 비교한 비중은 어느 정도나 될까요?

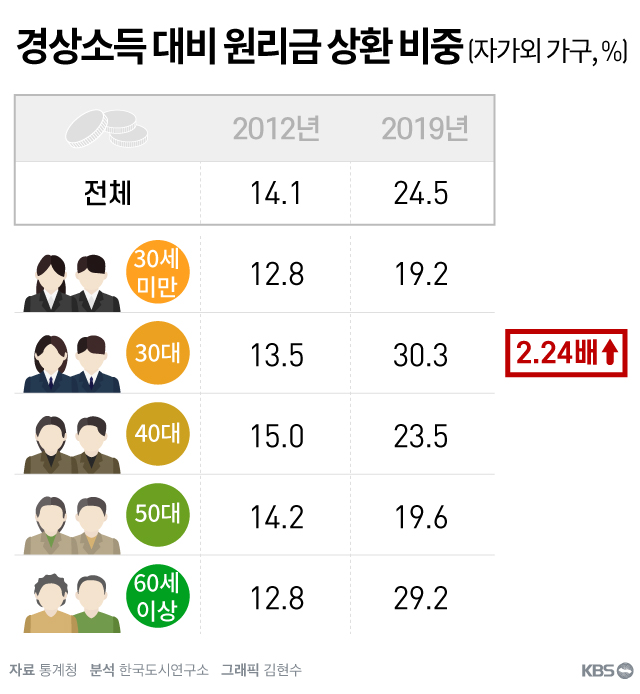

2012년엔 14.1%에 불과했던 부담이 2018년엔 24.5%로 치솟았습니다. 내 집이 있는 가구와 비교해서 큰 차이가 없었습니다. 빚 규모가 작았지만 상대적으로 소득도 적기 때문입니다.

나이별로 보면 자가 가구와 달리 30세 미만이 19.2%로 가장 낮았고 그 뒤론 50대가 19.6%였습니다. 하지만 30대의 부담은 30%가 넘어 자가 가구 못지 않았습니다. 비율이 7년 새 2배 넘게 늘었습니다.

사람이 사는 데 꼭 필요한 것을 '의·식·주'라고 합니다. 집뿐만 아니라 먹고 입고 살려면 써야 할 돈도 많은데 이렇게 빚 부담이 늘면 쓸 돈 자체가 줄어듭니다. 그런데도 왜 이 많은 돈을 은행에 내면서 살아야 하는 걸까요? 우리나라가 유독 집에 대한 집착이 강하기 때문일까요? 다음 기사에서 근본적인 이유를 살펴보겠습니다.

"모르겠습니다. 계속해서 돈을 갚아나가는 게 맞는 건지…. 쓸데없이 이런 집을 구했나 싶은 생각도 많이 들고요." 2013년 말 서울에 아파트를 산 미혼 직장인 41살 이 모 씨의 얘기입니다. 집값 폭등하기 훨씬 전에 서울에 아파트 사놨으면서 무슨 배부른 소리냐라고 생각하실 수도 있지만, 자세히 들어보면 이유가 있습니다.

이 씨는 전세를 끼고 서울 사당동에 5억 8천만 원 상당의 30평대 아파트를 구했습니다. 전세금이 4억 8천만 원이었고, 나머지 1억 원은 그동안 모아놓은 돈으로 충당했습니다. 그러다 지난해 5월 세입자를 내보내고 본인이 들어가 살기 시작했습니다. 당연히 전세금을 돌려줘야겠죠. 그동안 허리띠를 졸라매며 모든 돈으로 일부를 충당했고, 그래도 턱없이 부족해 3억 5천만 원을 더 대출받았습니다. 지금은 각종 부동산 대책으로 서울에서 이렇게 대출을 받고 싶어도 받지 못하죠.

무리해서 집을 산 이유를 물었습니다. "서울에서 집을 언제 사야 하느냐고 물었을 때 누군가 '지금 바로 사야 한다'라고 답하더라고요. '서울 집값은 지금이 가장 싸다.', '하루라도 더 지나면 가격이 올라간다.' 이런 얘기가 실제로 맞는다고 생각합니다." 본인이 선택해서 일종의 투자를 한 셈이죠. 투자 잘했다는 생각도 듭니다. 당시 집을 산 가격보다는 당연히 더 올랐을 테니까요.(취재진은 현재 집값을 확인해보진 않았습니다.) 하지만 취재진이 하고 싶은 얘기는 다른 얘깁니다.

이 씨는 대출금을 30년 원리금 상환으로 갚고 있습니다. 지금은 한 달에 160만 원을 내고 있는데, 한 달 월급이 400만 원 정도라 40%가 고스란히 은행으로 가고 있는 겁니다.

이 때문에 친구들 만나는 것도 줄이고 외식도, 바지를 한 벌 새로 사는 것도 꺼리게 됐습니다. 아파트를 사기 전엔 동호회에 가입해 등산이나 자전거 타기 등 취미 생활도 즐겼지만 이젠 엄두도 내지 못하고 있습니다.

이 씨는 아침 8시에 출근했다가 집에 돌아오면 밤 10시, 11시 정도 되는데 깜깜한 집에 들어오면 아무도 없고 적막하다고 털어놨습니다. "대한민국에서 노후 수단은 집밖에 없잖아요. 만약 이 집 한 채가 제 재산으로 남는다면 굉장히 큰 안도감을 주기 때문에..."라며 스스로 최면을 걸며 살고 있습니다. 하지만 현실의 삶의 질은 계속 포기할 수밖에 없겠죠.

월세 75만 원에서 전세대출 이자 월 90만 원으로 ... "왜 이렇게 살고 있나" 한숨

인천에 사는 39살 최 모 씨는 무주택잡니다. 하지만 이 씨처럼 곧 은행 돈을 빌릴 계획입니다. 결혼하며 급하게 집을 구하느라 반전세를 살며 한 달에 월세를 75만 원 내고 있는데 조만간 직장인 서울 양재동에서 가까운 경기도 지역 전세로 이사를 계획하고 있기 때문입니다. 최대 3억 원을 빌릴 생각입니다. 전세 대출이라 이자만 내도 되지만 매달 90만 원 넘게 내야 할 것으로 보입니다.

지금도 한 달 월급의 20% 정도를 월세로 부담하고 있는데 전세 대출을 받으면 이 비중이 25%로 더 높아집니다. 아이 양육비에 교통비, 각종 생활비 등을 생각하면 당장 원금 상환은 생각하지 못하고 있습니다. 원금도 갚지 못하고 지금 반전세로 내고 있는 월세보다 더 많은 돈을 집주인이 아닌 은행에 내야 하는 겁니다.

"공공 임대주택은 소득수준으로 자격을 따지는데 저는 소득은 좀 있지만, 부모님께 물려받을 게 없다 보니 지원은 엄두를 내지 못합니다. 서울에 사는 건 포기했습니다. 지방은 집값이 싸긴 한데 직장이 서울에 있다 보니 왜 난 이렇게 여기서 아등바등 살고 있나 이런 생각을 종종 합니다."라고 심정을 털어놨습니다.

자가 보유 부채 분석 … 30세 미만 빚 6년 새 2배 넘게 증가

그렇다면 이들의 이야기는 과연 얼마나 현실에 가까울까요? 관련 통계자료를 좀 더 분석해보기로 했습니다.

우리나라 일반 가구의 경제 상황을 가장 잘 알 수 있는 자료는 통계청이 매년 발표하는 '가계·금융 복지조사'입니다. 분기마다 발표하는 '가계 동향조사'는 표본이 8천 가구인데 이 조사는 표본이 2만 가구나 되고 설문 항목도 많습니다. 하지만 가구 특성에 따라 부채가 얼마나 되는지는 자세히 발표되지 않습니다.

그래서 한국도시연구소 김기태 연구위원의 도움을 받아 마이크로 데이터를 분석해 봤습니다. 조사가 시작된 2012년부터 가장 최근인 2019년까지를 대상으로 삼았습니다.

먼저 이 씨처럼 본인 소유의 집이 있고 부채가 있는 가구만 따로 추려 살펴봤습니다. 전체 빚은 2012년 9,532만 원에서 2019년 1억 3,648만 원으로 43.2%가 늘었습니다.

나이별로 살펴보니 빚 규모는 40대가 1억 5,379만 원으로 가장 많았습니다. 하지만 30대 역시 1억 5,189만 원으로 190만 원밖에 차이가 나지 않았습니다. 2012년엔 30대가 7,329만 원으로 40대의 3/4 정도 되던 것이 격차가 좁혀진 겁니다. 또 2012년엔 50대가 빚이 1억 1,573만 원으로 가장 많았는데 2018년부터 40대가 이를 추월해 1위로 올라섰고 2019년엔 30대가 2위를 차지해 장년층인 50대는 3위로 밀렸습니다.

증가율로 보면 30세 미만이 2배 넘게 늘어 가장 빠르게 빚이 늘었습니다. 30대도 7년 사이 부채가 2배나 늘었습니다. 아직 충분한 소득을 올리지 못하는 젊은 나이부터 빚을 늘리고 있는 겁니다. 증가율은 40대, 50대가 될수록 줄어들더니 60세 이상은 32.2%로 다시 높아졌습니다. 은퇴 준비와 자녀 결혼 등으로 자금이 필요한 것으로 보입니다.

원리금 상환 월 70만 원 -> 151만 원 … 수도권·30대는 소득 38.6% 부담

그렇다면 집을 가진 가구가 매달 갚는 이자와 원금은 과연 어느 정도일까요?

2012년엔 한 달에 70만 7천 원 정도 하던 것이 2019년엔 151만 8천 원으로 배 넘게 늘었습니다. 수도권과 비수도권으로 나눠보면 수도권이 비수도권보다 한 달 부담이 42만 원 정도 더 높았습니다.

이게 어느 정도 부담이 되는지 알아보려면 소득과 비교를 해야 합니다. 퇴직금이나 경조사소득처럼 갑자기 얻는 돈이 아닌 매달 꾸준히 버는 경상소득과 비교해 살펴봤습니다.

2012년엔 경상소득의 15.6%에 불과했던 부담이 2019년엔 1/4에 육박합니다. 나이별로 보면 50대가 21.9%로 가장 낮았고 30대가 33.3%로 유독 높습니다. 30대는 원리금 상환 비중이 2012년 16.7%에서 두 배로 늘었습니다.

부담이 큰 30대만 따로 떼서 수도권에 거주하는 가구를 살펴보니 비중이 17.8%에서 38.6%로 두 배 넘게 껑충 뛰었습니다. 기사 초반 인터뷰로 등장하는 이 씨처럼 버는 돈의 약 40%를 은행에 고스란히 내고 있다는 얘기입니다. 비수도권은 15%에서 27.4%로 비교적 증가 폭이 낮긴 했지만 무시할 수 없는 부담입니다.

집 없는 가구도 빚 1억 원 … 역시 30세 미만 증가율 가장 높아

최 씨처럼 집이 없는 사람은 자가 가구보다 빚 액수는 다소 적습니다. 주택담보대출이 불가능한 것도 있고 소득도 자가 가구보다 낮은 편입니다. 그런데 증가율은 더 높습니다. 2012년 6,549만 원에서 2019년엔 1억 49만 원으로 53.4% 늘어 자가 가구 증가율 43.2%보다 더 높습니다.

나이별로 살펴보니 빚 규모는 자가 가구와 마찬가지로 40대가 1억 1,686만 원으로 가장 많았습니다. 또 자가 가구와 마찬가지로 30세 미만이 규모는 작지만, 빚이 2.46배나 늘어 속도가 가장 빠릅니다. 또 자가 가구처럼 2012년엔 50대가 빚이 가장 많았는데 2016년 들어 40대가 1위로 올라섰습니다.

자가 가구보다 가파르게 증가하는 원리금 부담 … 소득 대비 부담은 25.5%로 비슷

그렇다면 내 집 없는 사람들이 매달 부담해야 하는 원리금은 어느 정도일까요? 2012년엔 49만 원 수준이었는데 2018년엔 120만 원이 넘습니다. 자가 가구보다 금액은 적지만 증가율은 더 높습니다. 수도권과 비수도권의 차이는 20만 4천 원 정도로 자가 가구에 비해 격차가 작았습니다.

경상소득과 비교한 비중은 어느 정도나 될까요?

2012년엔 14.1%에 불과했던 부담이 2018년엔 24.5%로 치솟았습니다. 내 집이 있는 가구와 비교해서 큰 차이가 없었습니다. 빚 규모가 작았지만 상대적으로 소득도 적기 때문입니다.

나이별로 보면 자가 가구와 달리 30세 미만이 19.2%로 가장 낮았고 그 뒤론 50대가 19.6%였습니다. 하지만 30대의 부담은 30%가 넘어 자가 가구 못지 않았습니다. 비율이 7년 새 2배 넘게 늘었습니다.

사람이 사는 데 꼭 필요한 것을 '의·식·주'라고 합니다. 집뿐만 아니라 먹고 입고 살려면 써야 할 돈도 많은데 이렇게 빚 부담이 늘면 쓸 돈 자체가 줄어듭니다. 그런데도 왜 이 많은 돈을 은행에 내면서 살아야 하는 걸까요? 우리나라가 유독 집에 대한 집착이 강하기 때문일까요? 다음 기사에서 근본적인 이유를 살펴보겠습니다.

■ 제보하기

▷ 카카오톡 : 'KBS제보' 검색, 채널 추가

▷ 전화 : 02-781-1234, 4444

▷ 이메일 : kbs1234@kbs.co.kr

▷ 유튜브, 네이버, 카카오에서도 KBS뉴스를 구독해주세요!

- [집이 뭐길래]① 돈 먹는 하마된 ‘집’…‘수도권 30대’ 소득 약 40% 은행으로

-

- 입력 2020-02-21 11:48:35

- 수정2020-02-21 18:24:39

월급 400만 원 가운데 40%는 은행으로…"이렇게 사는 게 맞는 건지 싶다"

"모르겠습니다. 계속해서 돈을 갚아나가는 게 맞는 건지…. 쓸데없이 이런 집을 구했나 싶은 생각도 많이 들고요." 2013년 말 서울에 아파트를 산 미혼 직장인 41살 이 모 씨의 얘기입니다. 집값 폭등하기 훨씬 전에 서울에 아파트 사놨으면서 무슨 배부른 소리냐라고 생각하실 수도 있지만, 자세히 들어보면 이유가 있습니다.

이 씨는 전세를 끼고 서울 사당동에 5억 8천만 원 상당의 30평대 아파트를 구했습니다. 전세금이 4억 8천만 원이었고, 나머지 1억 원은 그동안 모아놓은 돈으로 충당했습니다. 그러다 지난해 5월 세입자를 내보내고 본인이 들어가 살기 시작했습니다. 당연히 전세금을 돌려줘야겠죠. 그동안 허리띠를 졸라매며 모든 돈으로 일부를 충당했고, 그래도 턱없이 부족해 3억 5천만 원을 더 대출받았습니다. 지금은 각종 부동산 대책으로 서울에서 이렇게 대출을 받고 싶어도 받지 못하죠.

무리해서 집을 산 이유를 물었습니다. "서울에서 집을 언제 사야 하느냐고 물었을 때 누군가 '지금 바로 사야 한다'라고 답하더라고요. '서울 집값은 지금이 가장 싸다.', '하루라도 더 지나면 가격이 올라간다.' 이런 얘기가 실제로 맞는다고 생각합니다." 본인이 선택해서 일종의 투자를 한 셈이죠. 투자 잘했다는 생각도 듭니다. 당시 집을 산 가격보다는 당연히 더 올랐을 테니까요.(취재진은 현재 집값을 확인해보진 않았습니다.) 하지만 취재진이 하고 싶은 얘기는 다른 얘깁니다.

이 씨는 대출금을 30년 원리금 상환으로 갚고 있습니다. 지금은 한 달에 160만 원을 내고 있는데, 한 달 월급이 400만 원 정도라 40%가 고스란히 은행으로 가고 있는 겁니다.

이 때문에 친구들 만나는 것도 줄이고 외식도, 바지를 한 벌 새로 사는 것도 꺼리게 됐습니다. 아파트를 사기 전엔 동호회에 가입해 등산이나 자전거 타기 등 취미 생활도 즐겼지만 이젠 엄두도 내지 못하고 있습니다.

이 씨는 아침 8시에 출근했다가 집에 돌아오면 밤 10시, 11시 정도 되는데 깜깜한 집에 들어오면 아무도 없고 적막하다고 털어놨습니다. "대한민국에서 노후 수단은 집밖에 없잖아요. 만약 이 집 한 채가 제 재산으로 남는다면 굉장히 큰 안도감을 주기 때문에..."라며 스스로 최면을 걸며 살고 있습니다. 하지만 현실의 삶의 질은 계속 포기할 수밖에 없겠죠.

월세 75만 원에서 전세대출 이자 월 90만 원으로 ... "왜 이렇게 살고 있나" 한숨

인천에 사는 39살 최 모 씨는 무주택잡니다. 하지만 이 씨처럼 곧 은행 돈을 빌릴 계획입니다. 결혼하며 급하게 집을 구하느라 반전세를 살며 한 달에 월세를 75만 원 내고 있는데 조만간 직장인 서울 양재동에서 가까운 경기도 지역 전세로 이사를 계획하고 있기 때문입니다. 최대 3억 원을 빌릴 생각입니다. 전세 대출이라 이자만 내도 되지만 매달 90만 원 넘게 내야 할 것으로 보입니다.

지금도 한 달 월급의 20% 정도를 월세로 부담하고 있는데 전세 대출을 받으면 이 비중이 25%로 더 높아집니다. 아이 양육비에 교통비, 각종 생활비 등을 생각하면 당장 원금 상환은 생각하지 못하고 있습니다. 원금도 갚지 못하고 지금 반전세로 내고 있는 월세보다 더 많은 돈을 집주인이 아닌 은행에 내야 하는 겁니다.

"공공 임대주택은 소득수준으로 자격을 따지는데 저는 소득은 좀 있지만, 부모님께 물려받을 게 없다 보니 지원은 엄두를 내지 못합니다. 서울에 사는 건 포기했습니다. 지방은 집값이 싸긴 한데 직장이 서울에 있다 보니 왜 난 이렇게 여기서 아등바등 살고 있나 이런 생각을 종종 합니다."라고 심정을 털어놨습니다.

자가 보유 부채 분석 … 30세 미만 빚 6년 새 2배 넘게 증가

그렇다면 이들의 이야기는 과연 얼마나 현실에 가까울까요? 관련 통계자료를 좀 더 분석해보기로 했습니다.

우리나라 일반 가구의 경제 상황을 가장 잘 알 수 있는 자료는 통계청이 매년 발표하는 '가계·금융 복지조사'입니다. 분기마다 발표하는 '가계 동향조사'는 표본이 8천 가구인데 이 조사는 표본이 2만 가구나 되고 설문 항목도 많습니다. 하지만 가구 특성에 따라 부채가 얼마나 되는지는 자세히 발표되지 않습니다.

그래서 한국도시연구소 김기태 연구위원의 도움을 받아 마이크로 데이터를 분석해 봤습니다. 조사가 시작된 2012년부터 가장 최근인 2019년까지를 대상으로 삼았습니다.

먼저 이 씨처럼 본인 소유의 집이 있고 부채가 있는 가구만 따로 추려 살펴봤습니다. 전체 빚은 2012년 9,532만 원에서 2019년 1억 3,648만 원으로 43.2%가 늘었습니다.

나이별로 살펴보니 빚 규모는 40대가 1억 5,379만 원으로 가장 많았습니다. 하지만 30대 역시 1억 5,189만 원으로 190만 원밖에 차이가 나지 않았습니다. 2012년엔 30대가 7,329만 원으로 40대의 3/4 정도 되던 것이 격차가 좁혀진 겁니다. 또 2012년엔 50대가 빚이 1억 1,573만 원으로 가장 많았는데 2018년부터 40대가 이를 추월해 1위로 올라섰고 2019년엔 30대가 2위를 차지해 장년층인 50대는 3위로 밀렸습니다.

증가율로 보면 30세 미만이 2배 넘게 늘어 가장 빠르게 빚이 늘었습니다. 30대도 7년 사이 부채가 2배나 늘었습니다. 아직 충분한 소득을 올리지 못하는 젊은 나이부터 빚을 늘리고 있는 겁니다. 증가율은 40대, 50대가 될수록 줄어들더니 60세 이상은 32.2%로 다시 높아졌습니다. 은퇴 준비와 자녀 결혼 등으로 자금이 필요한 것으로 보입니다.

원리금 상환 월 70만 원 -> 151만 원 … 수도권·30대는 소득 38.6% 부담

그렇다면 집을 가진 가구가 매달 갚는 이자와 원금은 과연 어느 정도일까요?

2012년엔 한 달에 70만 7천 원 정도 하던 것이 2019년엔 151만 8천 원으로 배 넘게 늘었습니다. 수도권과 비수도권으로 나눠보면 수도권이 비수도권보다 한 달 부담이 42만 원 정도 더 높았습니다.

이게 어느 정도 부담이 되는지 알아보려면 소득과 비교를 해야 합니다. 퇴직금이나 경조사소득처럼 갑자기 얻는 돈이 아닌 매달 꾸준히 버는 경상소득과 비교해 살펴봤습니다.

2012년엔 경상소득의 15.6%에 불과했던 부담이 2019년엔 1/4에 육박합니다. 나이별로 보면 50대가 21.9%로 가장 낮았고 30대가 33.3%로 유독 높습니다. 30대는 원리금 상환 비중이 2012년 16.7%에서 두 배로 늘었습니다.

부담이 큰 30대만 따로 떼서 수도권에 거주하는 가구를 살펴보니 비중이 17.8%에서 38.6%로 두 배 넘게 껑충 뛰었습니다. 기사 초반 인터뷰로 등장하는 이 씨처럼 버는 돈의 약 40%를 은행에 고스란히 내고 있다는 얘기입니다. 비수도권은 15%에서 27.4%로 비교적 증가 폭이 낮긴 했지만 무시할 수 없는 부담입니다.

집 없는 가구도 빚 1억 원 … 역시 30세 미만 증가율 가장 높아

최 씨처럼 집이 없는 사람은 자가 가구보다 빚 액수는 다소 적습니다. 주택담보대출이 불가능한 것도 있고 소득도 자가 가구보다 낮은 편입니다. 그런데 증가율은 더 높습니다. 2012년 6,549만 원에서 2019년엔 1억 49만 원으로 53.4% 늘어 자가 가구 증가율 43.2%보다 더 높습니다.

나이별로 살펴보니 빚 규모는 자가 가구와 마찬가지로 40대가 1억 1,686만 원으로 가장 많았습니다. 또 자가 가구와 마찬가지로 30세 미만이 규모는 작지만, 빚이 2.46배나 늘어 속도가 가장 빠릅니다. 또 자가 가구처럼 2012년엔 50대가 빚이 가장 많았는데 2016년 들어 40대가 1위로 올라섰습니다.

자가 가구보다 가파르게 증가하는 원리금 부담 … 소득 대비 부담은 25.5%로 비슷

그렇다면 내 집 없는 사람들이 매달 부담해야 하는 원리금은 어느 정도일까요? 2012년엔 49만 원 수준이었는데 2018년엔 120만 원이 넘습니다. 자가 가구보다 금액은 적지만 증가율은 더 높습니다. 수도권과 비수도권의 차이는 20만 4천 원 정도로 자가 가구에 비해 격차가 작았습니다.

경상소득과 비교한 비중은 어느 정도나 될까요?

2012년엔 14.1%에 불과했던 부담이 2018년엔 24.5%로 치솟았습니다. 내 집이 있는 가구와 비교해서 큰 차이가 없었습니다. 빚 규모가 작았지만 상대적으로 소득도 적기 때문입니다.

나이별로 보면 자가 가구와 달리 30세 미만이 19.2%로 가장 낮았고 그 뒤론 50대가 19.6%였습니다. 하지만 30대의 부담은 30%가 넘어 자가 가구 못지 않았습니다. 비율이 7년 새 2배 넘게 늘었습니다.

사람이 사는 데 꼭 필요한 것을 '의·식·주'라고 합니다. 집뿐만 아니라 먹고 입고 살려면 써야 할 돈도 많은데 이렇게 빚 부담이 늘면 쓸 돈 자체가 줄어듭니다. 그런데도 왜 이 많은 돈을 은행에 내면서 살아야 하는 걸까요? 우리나라가 유독 집에 대한 집착이 강하기 때문일까요? 다음 기사에서 근본적인 이유를 살펴보겠습니다.

이 때문에 친구들 만나는 것도 줄이고 외식도, 바지를 한 벌 새로 사는 것도 꺼리게 됐습니다. 아파트를 사기 전엔 동호회에 가입해 등산이나 자전거 타기 등 취미 생활도 즐겼지만 이젠 엄두도 내지 못하고 있습니다.

이 씨는 아침 8시에 출근했다가 집에 돌아오면 밤 10시, 11시 정도 되는데 깜깜한 집에 들어오면 아무도 없고 적막하다고 털어놨습니다. "대한민국에서 노후 수단은 집밖에 없잖아요. 만약 이 집 한 채가 제 재산으로 남는다면 굉장히 큰 안도감을 주기 때문에..."라며 스스로 최면을 걸며 살고 있습니다. 하지만 현실의 삶의 질은 계속 포기할 수밖에 없겠죠.

월세 75만 원에서 전세대출 이자 월 90만 원으로 ... "왜 이렇게 살고 있나" 한숨

인천에 사는 39살 최 모 씨는 무주택잡니다. 하지만 이 씨처럼 곧 은행 돈을 빌릴 계획입니다. 결혼하며 급하게 집을 구하느라 반전세를 살며 한 달에 월세를 75만 원 내고 있는데 조만간 직장인 서울 양재동에서 가까운 경기도 지역 전세로 이사를 계획하고 있기 때문입니다. 최대 3억 원을 빌릴 생각입니다. 전세 대출이라 이자만 내도 되지만 매달 90만 원 넘게 내야 할 것으로 보입니다.

지금도 한 달 월급의 20% 정도를 월세로 부담하고 있는데 전세 대출을 받으면 이 비중이 25%로 더 높아집니다. 아이 양육비에 교통비, 각종 생활비 등을 생각하면 당장 원금 상환은 생각하지 못하고 있습니다. 원금도 갚지 못하고 지금 반전세로 내고 있는 월세보다 더 많은 돈을 집주인이 아닌 은행에 내야 하는 겁니다.

"공공 임대주택은 소득수준으로 자격을 따지는데 저는 소득은 좀 있지만, 부모님께 물려받을 게 없다 보니 지원은 엄두를 내지 못합니다. 서울에 사는 건 포기했습니다. 지방은 집값이 싸긴 한데 직장이 서울에 있다 보니 왜 난 이렇게 여기서 아등바등 살고 있나 이런 생각을 종종 합니다."라고 심정을 털어놨습니다.

자가 보유 부채 분석 … 30세 미만 빚 6년 새 2배 넘게 증가

그렇다면 이들의 이야기는 과연 얼마나 현실에 가까울까요? 관련 통계자료를 좀 더 분석해보기로 했습니다.

우리나라 일반 가구의 경제 상황을 가장 잘 알 수 있는 자료는 통계청이 매년 발표하는 '가계·금융 복지조사'입니다. 분기마다 발표하는 '가계 동향조사'는 표본이 8천 가구인데 이 조사는 표본이 2만 가구나 되고 설문 항목도 많습니다. 하지만 가구 특성에 따라 부채가 얼마나 되는지는 자세히 발표되지 않습니다.

그래서 한국도시연구소 김기태 연구위원의 도움을 받아 마이크로 데이터를 분석해 봤습니다. 조사가 시작된 2012년부터 가장 최근인 2019년까지를 대상으로 삼았습니다.

먼저 이 씨처럼 본인 소유의 집이 있고 부채가 있는 가구만 따로 추려 살펴봤습니다. 전체 빚은 2012년 9,532만 원에서 2019년 1억 3,648만 원으로 43.2%가 늘었습니다.

나이별로 살펴보니 빚 규모는 40대가 1억 5,379만 원으로 가장 많았습니다. 하지만 30대 역시 1억 5,189만 원으로 190만 원밖에 차이가 나지 않았습니다. 2012년엔 30대가 7,329만 원으로 40대의 3/4 정도 되던 것이 격차가 좁혀진 겁니다. 또 2012년엔 50대가 빚이 1억 1,573만 원으로 가장 많았는데 2018년부터 40대가 이를 추월해 1위로 올라섰고 2019년엔 30대가 2위를 차지해 장년층인 50대는 3위로 밀렸습니다.

증가율로 보면 30세 미만이 2배 넘게 늘어 가장 빠르게 빚이 늘었습니다. 30대도 7년 사이 부채가 2배나 늘었습니다. 아직 충분한 소득을 올리지 못하는 젊은 나이부터 빚을 늘리고 있는 겁니다. 증가율은 40대, 50대가 될수록 줄어들더니 60세 이상은 32.2%로 다시 높아졌습니다. 은퇴 준비와 자녀 결혼 등으로 자금이 필요한 것으로 보입니다.

원리금 상환 월 70만 원 -> 151만 원 … 수도권·30대는 소득 38.6% 부담

그렇다면 집을 가진 가구가 매달 갚는 이자와 원금은 과연 어느 정도일까요?

2012년엔 한 달에 70만 7천 원 정도 하던 것이 2019년엔 151만 8천 원으로 배 넘게 늘었습니다. 수도권과 비수도권으로 나눠보면 수도권이 비수도권보다 한 달 부담이 42만 원 정도 더 높았습니다.

이게 어느 정도 부담이 되는지 알아보려면 소득과 비교를 해야 합니다. 퇴직금이나 경조사소득처럼 갑자기 얻는 돈이 아닌 매달 꾸준히 버는 경상소득과 비교해 살펴봤습니다.

2012년엔 경상소득의 15.6%에 불과했던 부담이 2019년엔 1/4에 육박합니다. 나이별로 보면 50대가 21.9%로 가장 낮았고 30대가 33.3%로 유독 높습니다. 30대는 원리금 상환 비중이 2012년 16.7%에서 두 배로 늘었습니다.

부담이 큰 30대만 따로 떼서 수도권에 거주하는 가구를 살펴보니 비중이 17.8%에서 38.6%로 두 배 넘게 껑충 뛰었습니다. 기사 초반 인터뷰로 등장하는 이 씨처럼 버는 돈의 약 40%를 은행에 고스란히 내고 있다는 얘기입니다. 비수도권은 15%에서 27.4%로 비교적 증가 폭이 낮긴 했지만 무시할 수 없는 부담입니다.

집 없는 가구도 빚 1억 원 … 역시 30세 미만 증가율 가장 높아

최 씨처럼 집이 없는 사람은 자가 가구보다 빚 액수는 다소 적습니다. 주택담보대출이 불가능한 것도 있고 소득도 자가 가구보다 낮은 편입니다. 그런데 증가율은 더 높습니다. 2012년 6,549만 원에서 2019년엔 1억 49만 원으로 53.4% 늘어 자가 가구 증가율 43.2%보다 더 높습니다.

나이별로 살펴보니 빚 규모는 자가 가구와 마찬가지로 40대가 1억 1,686만 원으로 가장 많았습니다. 또 자가 가구와 마찬가지로 30세 미만이 규모는 작지만, 빚이 2.46배나 늘어 속도가 가장 빠릅니다. 또 자가 가구처럼 2012년엔 50대가 빚이 가장 많았는데 2016년 들어 40대가 1위로 올라섰습니다.

자가 가구보다 가파르게 증가하는 원리금 부담 … 소득 대비 부담은 25.5%로 비슷

그렇다면 내 집 없는 사람들이 매달 부담해야 하는 원리금은 어느 정도일까요? 2012년엔 49만 원 수준이었는데 2018년엔 120만 원이 넘습니다. 자가 가구보다 금액은 적지만 증가율은 더 높습니다. 수도권과 비수도권의 차이는 20만 4천 원 정도로 자가 가구에 비해 격차가 작았습니다.

경상소득과 비교한 비중은 어느 정도나 될까요?

2012년엔 14.1%에 불과했던 부담이 2018년엔 24.5%로 치솟았습니다. 내 집이 있는 가구와 비교해서 큰 차이가 없었습니다. 빚 규모가 작았지만 상대적으로 소득도 적기 때문입니다.

나이별로 보면 자가 가구와 달리 30세 미만이 19.2%로 가장 낮았고 그 뒤론 50대가 19.6%였습니다. 하지만 30대의 부담은 30%가 넘어 자가 가구 못지 않았습니다. 비율이 7년 새 2배 넘게 늘었습니다.

사람이 사는 데 꼭 필요한 것을 '의·식·주'라고 합니다. 집뿐만 아니라 먹고 입고 살려면 써야 할 돈도 많은데 이렇게 빚 부담이 늘면 쓸 돈 자체가 줄어듭니다. 그런데도 왜 이 많은 돈을 은행에 내면서 살아야 하는 걸까요? 우리나라가 유독 집에 대한 집착이 강하기 때문일까요? 다음 기사에서 근본적인 이유를 살펴보겠습니다.

-

-

오수호 기자 oasis@kbs.co.kr

오수호 기자의 기사 모음

-

이 기사가 좋으셨다면

-

좋아요

0

-

응원해요

0

-

후속 원해요

0

오늘의 핫 클릭

실시간 뜨거운 관심을 받고 있는 뉴스

헤드라인

![[단독] “쿵쿵거리지 마” 이웃에 가스총 발사 난동 60대 체포](/data/layer/904/2024/04/20240426_kEfhp6.jpg)

많이 본 뉴스

-

각 플랫폼에서 최근 1시간 동안 많이 본 KBS 기사를 제공합니다.

-

각 플랫폼에서 최근 1시간 동안 많이 본 KBS 기사를 제공합니다.

-

각 플랫폼에서 최근 1시간 동안 많이 본 KBS 기사를 제공합니다.

이 기사에 대한 의견을 남겨주세요.