⊙앵커: 최근 시중금리가 연일 최저치를 경신하면서 돈을 운용할 곳이 마땅치 않은 은행들이 거액의 예금을 반기지 않고 있습니다.

그러나 기업들의 자금난은 계속되고 있어서 은행들의 자금 중개기능이 강화되어야 한다는 지적입니다.

박장범, 이재강 두 기자가 집중취재했습니다.

⊙기자: 요즘 은행을 찾는 고객들의 표정은 그리 밝지 않습니다.

예전에 비해 이자가 너무 낮아서입니다.

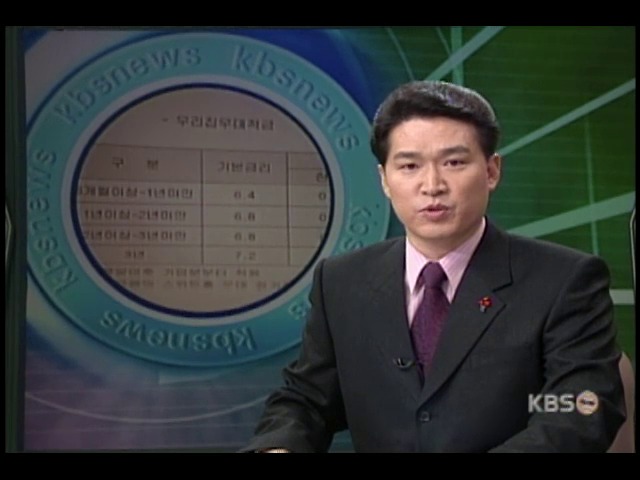

1년 만기정기예금의 기준금리는 연 6% 대로 세금을 빼면 1000만원을 맡겼을 경우 1년 이자는 50만원 남짓합니다.

⊙은행 고객: 이자가 많이 내려가니까 금리도 내려가고 아무래도 좀 만족 못 하죠.

그래도 어떡하겠습니까? 안전하니까 은행에다 그냥 하는 거죠.

⊙기자: 가장 안정적인 자금운용처인 국고채 수익률이 연 5% 대로 떨어지면서 은행들은 예금이자 주기도 버거운 실정입니다.

⊙양남식(주택은행 수신팀장): 시장금리가 계속 떨어지고 있는 상황입니다.

그래서 은행에서도 돈을 맡긴 우리 고객들한테 금리를 충분히 주지 못 하고 계속 수지금리가 떨어지고 있는...

⊙기자: 돈을 운용할 뾰족한 방법은 없는데도 지난 한 달 은행으로 새롭게 들어온 돈은 모두 8조원이 넘었습니다.

이에 따라 은행들이 거액 예금을 유치하기 위해 경쟁을 벌이는 것은 이미 옛말이 됐고 신용도가 좋은 대출고객들이 대접을 받고 있습니다.

고객이 맡긴 돈에 이자 대신 수수료를 떼는 은행까지 등장했습니다.

제일은행은 올해부터 10만원 미만 남은 통장에 대해서는 매달 2000원씩 수수료를 받습니다.

은행이 예금을 반기지 않는다는 것은 새로운 금융환경에 적응하지 못한 채 스스로 자금운용의 미숙함을 드러낸 반증이기도 합니다.

KBS뉴스 박장범입니다.

⊙기자: 금융권이 기업에 대한 자금공급을 여전히 꺼리자 한국은행 총재가 은행장들에게 기업금융확대를 요청했습니다.

경기 하강기에 지나치게 돈줄을 죄는 것은 누구에게도 도움이 되지 않는다는 것입니다.

⊙전철환(한국은행 총재): 은행이 솔선수범하게 되면 기업도 물론 성장을 할 수 있게 되고 또 경제도 활성화될 뿐만 아니라 금융도 개선될 수 있다는 것은 두 말할 필요가 없죠.

⊙기자: 지난 한 해 가계대출은 26조 4000억원 늘었지만 중소기업은 16조 1000억원, 대기업은 7조 2000억원에 그쳤습니다.

제2 금융권에서 이탈해 은행권에 몰린 자금이 주로 가계에 대출된 것입니다.

⊙조영무(LG경제연구원 연구원): 은행권으로 몰려들고 있는 가계자금이 다시 가계로 흘러가거나 일부 우량 중소기업으로만 흘러가고 있어서 은행은 자금 중개기능이 회복되지 않고 있습니다.

⊙기자: 올 들어 조금 달라지기는 했지만 돈 떼일 위험을 줄이기 위해 기업대출이나 회사채 투자를 기피하는 경향이 계속되면서 은행은 아직도 시중자금의 중개역할을 못하고 있는 실정입니다.

⊙손상호(금융연구원 선임연구위원): 대출을 회피하는 것에만 매일 치중할 것이 아니라 사후적인 여신관리를 철저히 해 가지고 문제가 되는 기업들을 조기에 발견할 수 있는 그런 능력을 배양할 필요가 있다고 봅니다.

⊙기자: 주식과 회사채 시장이 다소 회생 기미를 보이고 있지만 은행권이 나서지 않는한 자금시장의 정상화는 그만큼 늦어질 수밖에 없습니다.

KBS뉴스 이재강입니다.

그러나 기업들의 자금난은 계속되고 있어서 은행들의 자금 중개기능이 강화되어야 한다는 지적입니다.

박장범, 이재강 두 기자가 집중취재했습니다.

⊙기자: 요즘 은행을 찾는 고객들의 표정은 그리 밝지 않습니다.

예전에 비해 이자가 너무 낮아서입니다.

1년 만기정기예금의 기준금리는 연 6% 대로 세금을 빼면 1000만원을 맡겼을 경우 1년 이자는 50만원 남짓합니다.

⊙은행 고객: 이자가 많이 내려가니까 금리도 내려가고 아무래도 좀 만족 못 하죠.

그래도 어떡하겠습니까? 안전하니까 은행에다 그냥 하는 거죠.

⊙기자: 가장 안정적인 자금운용처인 국고채 수익률이 연 5% 대로 떨어지면서 은행들은 예금이자 주기도 버거운 실정입니다.

⊙양남식(주택은행 수신팀장): 시장금리가 계속 떨어지고 있는 상황입니다.

그래서 은행에서도 돈을 맡긴 우리 고객들한테 금리를 충분히 주지 못 하고 계속 수지금리가 떨어지고 있는...

⊙기자: 돈을 운용할 뾰족한 방법은 없는데도 지난 한 달 은행으로 새롭게 들어온 돈은 모두 8조원이 넘었습니다.

이에 따라 은행들이 거액 예금을 유치하기 위해 경쟁을 벌이는 것은 이미 옛말이 됐고 신용도가 좋은 대출고객들이 대접을 받고 있습니다.

고객이 맡긴 돈에 이자 대신 수수료를 떼는 은행까지 등장했습니다.

제일은행은 올해부터 10만원 미만 남은 통장에 대해서는 매달 2000원씩 수수료를 받습니다.

은행이 예금을 반기지 않는다는 것은 새로운 금융환경에 적응하지 못한 채 스스로 자금운용의 미숙함을 드러낸 반증이기도 합니다.

KBS뉴스 박장범입니다.

⊙기자: 금융권이 기업에 대한 자금공급을 여전히 꺼리자 한국은행 총재가 은행장들에게 기업금융확대를 요청했습니다.

경기 하강기에 지나치게 돈줄을 죄는 것은 누구에게도 도움이 되지 않는다는 것입니다.

⊙전철환(한국은행 총재): 은행이 솔선수범하게 되면 기업도 물론 성장을 할 수 있게 되고 또 경제도 활성화될 뿐만 아니라 금융도 개선될 수 있다는 것은 두 말할 필요가 없죠.

⊙기자: 지난 한 해 가계대출은 26조 4000억원 늘었지만 중소기업은 16조 1000억원, 대기업은 7조 2000억원에 그쳤습니다.

제2 금융권에서 이탈해 은행권에 몰린 자금이 주로 가계에 대출된 것입니다.

⊙조영무(LG경제연구원 연구원): 은행권으로 몰려들고 있는 가계자금이 다시 가계로 흘러가거나 일부 우량 중소기업으로만 흘러가고 있어서 은행은 자금 중개기능이 회복되지 않고 있습니다.

⊙기자: 올 들어 조금 달라지기는 했지만 돈 떼일 위험을 줄이기 위해 기업대출이나 회사채 투자를 기피하는 경향이 계속되면서 은행은 아직도 시중자금의 중개역할을 못하고 있는 실정입니다.

⊙손상호(금융연구원 선임연구위원): 대출을 회피하는 것에만 매일 치중할 것이 아니라 사후적인 여신관리를 철저히 해 가지고 문제가 되는 기업들을 조기에 발견할 수 있는 그런 능력을 배양할 필요가 있다고 봅니다.

⊙기자: 주식과 회사채 시장이 다소 회생 기미를 보이고 있지만 은행권이 나서지 않는한 자금시장의 정상화는 그만큼 늦어질 수밖에 없습니다.

KBS뉴스 이재강입니다.

■ 제보하기

▷ 카카오톡 : 'KBS제보' 검색, 채널 추가

▷ 전화 : 02-781-1234, 4444

▷ 이메일 : kbs1234@kbs.co.kr

▷ 유튜브, 네이버, 카카오에서도 KBS뉴스를 구독해주세요!

- <집중취재>돈 넘치는 은행

-

- 입력 2001-01-19 21:00:00

- 수정2018-08-29 15:00:00

⊙앵커: 최근 시중금리가 연일 최저치를 경신하면서 돈을 운용할 곳이 마땅치 않은 은행들이 거액의 예금을 반기지 않고 있습니다.

그러나 기업들의 자금난은 계속되고 있어서 은행들의 자금 중개기능이 강화되어야 한다는 지적입니다.

박장범, 이재강 두 기자가 집중취재했습니다.

⊙기자: 요즘 은행을 찾는 고객들의 표정은 그리 밝지 않습니다.

예전에 비해 이자가 너무 낮아서입니다.

1년 만기정기예금의 기준금리는 연 6% 대로 세금을 빼면 1000만원을 맡겼을 경우 1년 이자는 50만원 남짓합니다.

⊙은행 고객: 이자가 많이 내려가니까 금리도 내려가고 아무래도 좀 만족 못 하죠.

그래도 어떡하겠습니까? 안전하니까 은행에다 그냥 하는 거죠.

⊙기자: 가장 안정적인 자금운용처인 국고채 수익률이 연 5% 대로 떨어지면서 은행들은 예금이자 주기도 버거운 실정입니다.

⊙양남식(주택은행 수신팀장): 시장금리가 계속 떨어지고 있는 상황입니다.

그래서 은행에서도 돈을 맡긴 우리 고객들한테 금리를 충분히 주지 못 하고 계속 수지금리가 떨어지고 있는...

⊙기자: 돈을 운용할 뾰족한 방법은 없는데도 지난 한 달 은행으로 새롭게 들어온 돈은 모두 8조원이 넘었습니다.

이에 따라 은행들이 거액 예금을 유치하기 위해 경쟁을 벌이는 것은 이미 옛말이 됐고 신용도가 좋은 대출고객들이 대접을 받고 있습니다.

고객이 맡긴 돈에 이자 대신 수수료를 떼는 은행까지 등장했습니다.

제일은행은 올해부터 10만원 미만 남은 통장에 대해서는 매달 2000원씩 수수료를 받습니다.

은행이 예금을 반기지 않는다는 것은 새로운 금융환경에 적응하지 못한 채 스스로 자금운용의 미숙함을 드러낸 반증이기도 합니다.

KBS뉴스 박장범입니다.

⊙기자: 금융권이 기업에 대한 자금공급을 여전히 꺼리자 한국은행 총재가 은행장들에게 기업금융확대를 요청했습니다.

경기 하강기에 지나치게 돈줄을 죄는 것은 누구에게도 도움이 되지 않는다는 것입니다.

⊙전철환(한국은행 총재): 은행이 솔선수범하게 되면 기업도 물론 성장을 할 수 있게 되고 또 경제도 활성화될 뿐만 아니라 금융도 개선될 수 있다는 것은 두 말할 필요가 없죠.

⊙기자: 지난 한 해 가계대출은 26조 4000억원 늘었지만 중소기업은 16조 1000억원, 대기업은 7조 2000억원에 그쳤습니다.

제2 금융권에서 이탈해 은행권에 몰린 자금이 주로 가계에 대출된 것입니다.

⊙조영무(LG경제연구원 연구원): 은행권으로 몰려들고 있는 가계자금이 다시 가계로 흘러가거나 일부 우량 중소기업으로만 흘러가고 있어서 은행은 자금 중개기능이 회복되지 않고 있습니다.

⊙기자: 올 들어 조금 달라지기는 했지만 돈 떼일 위험을 줄이기 위해 기업대출이나 회사채 투자를 기피하는 경향이 계속되면서 은행은 아직도 시중자금의 중개역할을 못하고 있는 실정입니다.

⊙손상호(금융연구원 선임연구위원): 대출을 회피하는 것에만 매일 치중할 것이 아니라 사후적인 여신관리를 철저히 해 가지고 문제가 되는 기업들을 조기에 발견할 수 있는 그런 능력을 배양할 필요가 있다고 봅니다.

⊙기자: 주식과 회사채 시장이 다소 회생 기미를 보이고 있지만 은행권이 나서지 않는한 자금시장의 정상화는 그만큼 늦어질 수밖에 없습니다.

KBS뉴스 이재강입니다.

이 기사가 좋으셨다면

-

좋아요

0

-

응원해요

0

-

후속 원해요

0

오늘의 핫 클릭

실시간 뜨거운 관심을 받고 있는 뉴스

헤드라인

많이 본 뉴스

-

각 플랫폼에서 최근 1시간 동안 많이 본 KBS 기사를 제공합니다.

-

각 플랫폼에서 최근 1시간 동안 많이 본 KBS 기사를 제공합니다.

-

각 플랫폼에서 최근 1시간 동안 많이 본 KBS 기사를 제공합니다.

이 기사에 대한 의견을 남겨주세요.