위기의 가계 빚…100만 원 벌어 빚 갚는데 27만 원

입력 2016.12.21 (08:15)

수정 2016.12.21 (09:16)

읽어주기 기능은 크롬기반의

브라우저에서만 사용하실 수 있습니다.

![[핫 클릭] 장애를 뛰어 넘은 4륜 산악자전거 선수](https://news.kbs.co.kr/data/news/2016/12/21/3397642_80.jpg)

<기자 멘트>

가계 부채가 우리 경제의 발목을 잡을 거란 경고가 곳곳에서 나오고 있습니다.

금융당국이 가계 상황을 점검해 발표했는데, 이런 경고음이 수치로 확인되고 있습니다.

특히 자영업자의 부채 문제가 심각한데요.

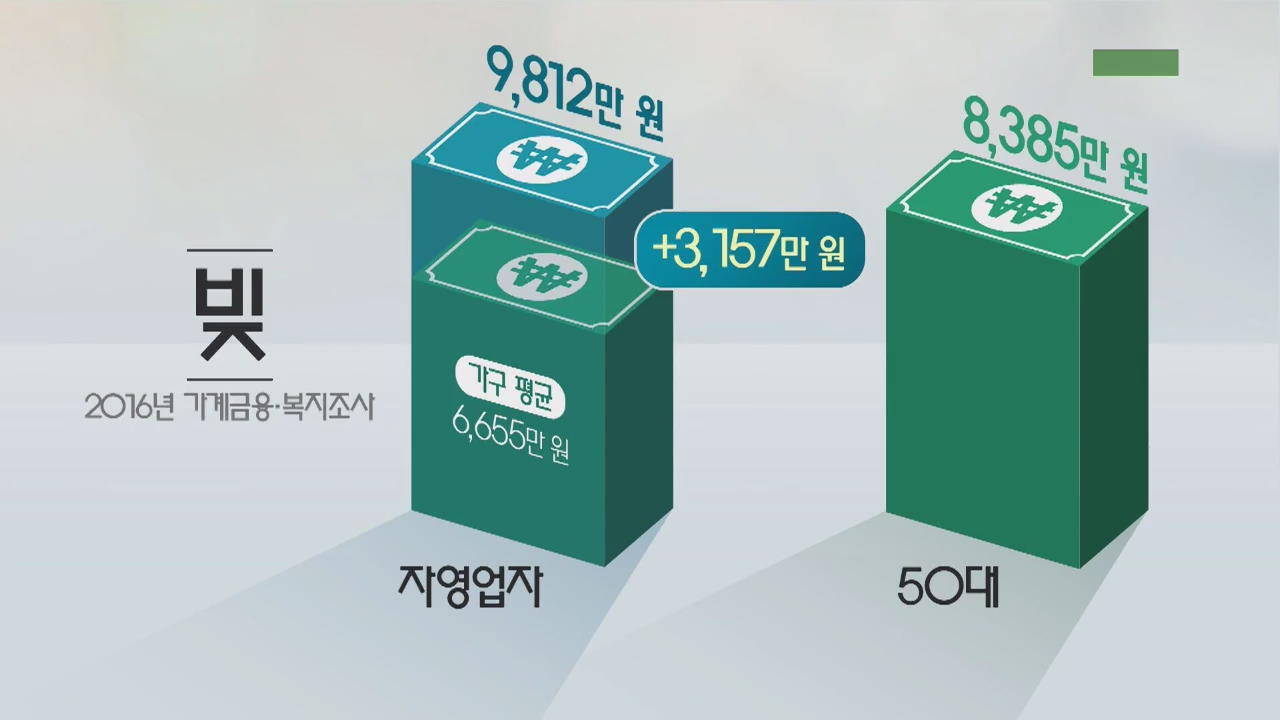

우리나라 자영업자 가구는 평균 1억 원 가까이 빚을 지고 있는 것으로 조사됐습니다.

김지선 기자가 보도합니다.

<리포트>

올해로 37년째 꽃집을 하고 있는 김충희 씨.

IMF 외환위기 때도 큰 빚 없이 넘겼지만 올해 들어 빚이 3천만 원 늘었습니다.

매출이 뚝뚝 떨어지고 있기 때문입니다.

<인터뷰> 김충희(꽃가게 운영) : "(매출이) 한 45% 정도 올해 줄었고요. 가장 피해가 큰 건 승진 축하 난, 거의 없다고 보면 되죠."

매출은 줄어도 가게 운영비는 꼬박꼬박 한 달에 천만 원 이상 들어가니 적자일 수밖에 없습니다.

<인터뷰> 김충희(꽃가게 운영) : "소상공인 영세사업 자금이 있거든요. 그거 3천만 원 받아서 거기서 곶감 빼먹듯이 쓰고 있는 거예요."

우리나라 자영업자 가구의 평균 빚은 9천8백12만 원으로, 전체 가구 평균 보다 3천만 원 이상 많았습니다.

특히 돈 들어갈 데가 많은 50대 가구주의 빚이 가장 많았습니다.

수입은 줄고, 빚은 늘다 보니 노후 대비는 엄두도 못 내고 있습니다.

이 슈퍼마켓도 올해 들어 매출이 30% 이상 줄었습니다.

가게 주변에 대형 마트가 들어설 때마다 손님이 줄어드는 게 확연히 느껴집니다.

<인터뷰> 김종득(슈퍼마켓 운영) : "노후 준비를 어떻게 해야 되느냐 그런 문제가 생기는데 저희 나름대로 노력은 하겠지만 계속 채산성이 악화되면 결국 파산에 이르는..."

노후준비가 잘 된 가구는 10가구에 한 가구도 안 되는 상황.

노후 준비를 전혀 못 하는 가구가 20%에 육박하며 1년 전보다 2%포인트 가까이 증가했습니다.

사정이 이렇다 보니 은퇴 뒤 생활비 부족에 시달리는 가구가 전체의 60%를 넘었습니다.

KBS 뉴스 김지선입니다.

<기자 멘트>

올해 3월 말 기준, 가구 당 평균 부채는 6655만 원으로 조사됐습니다.

2013년에는 5858만 원이었습니다.

그러니까 3년 만에 가구별로 빚이 800만 원 가까이 늘어난 겁니다.

이건 전체 가구 평균 액수인데요.

빚이 있는 집만으로 좁혀서 따져 보면, 한 집당 부채는 처음으로 1억 원을 넘어섰습니다.

가계부채는 담보대출이 전체의 58%로 가장 많은 비중을 차지했고요, 다음이 임대보증금, 신용대출 순이었습니다.

빚이 늘다보니, 빚을 갚아야 하는 부담도 점점 커지고 있습니다.

세금 등을 내고 실제 쓸 수 있는 돈이 100만 원이라면, 이 가운데 27만 원을 빚 갚는데 쓰고 있습니다.

2011년에 17만 원 선이었는데, 급격히 늘고 있는 모습을 볼 수 있습니다.

정부는 부정적으로만 볼 상황은 아니라고 말합니다.

예전엔 이자만 먼저 내다가 원금을 나중에 갚도록 하는 구조였지만, 지금은 원금과 이자를 함께 갚도록 정책적으로 유도했기 때문에 이 비율이 늘어난 측면이 있기 때문이라고 설명합니다.

하지만, 빚 갚는 데 써야 하는 돈이 늘어나면, 그만큼 가구가 소비할 수 있는 여력이 줄어들기 때문에 경기가 침체될 수 있습니다.

금융 부채가 있는 가구의 70%는 원리금 상환이 부담스럽다고 답했고, 74%는 원리금 부담 때문에 저축이나 지출을 줄이고 있다고 말했습니다.

빚이 늘어도 갚을 능력이 있다면 괜찮을 텐데, 문제는 소득이 늘어나는 속도보다, 빚이 늘어나는 속도가 더 빠르다는 점입니다.

가계가 벌어들인 소득은 4883만 원으로, 전년보다 2.4% 늘어났는데요.

부채 증가율 6.4%의 절반에도 미치지 못 합니다.

늘어난 빚의 상당수는 살 집을 마련하거나 부동산에 투자하는 데 사용된 것으로 조사됐는데요.

담보대출이나 신용대출이 있는 가구의 40%는 거주용 주택을 사기 위해 빚을 졌습니다.

거주 이외의 부동산 구입을 위해 빚을 낸 가구도 19%가량 됐습니다.

가계 부채는 중산층과 4,50대 가구주 가구에서 특히 더 많았습니다.

전체 국민의 소득을 5구간으로 나눠볼 떄, 가운데인 3분위에 해당하는 가구의 경우, 부채가 1년 전보다 12%나 급증했는데, 이는 전체 평균보다 두 배 가까이 높은 수칩니다.

40대 50대 가구주 가구도 평균 부채가 8천만 원을 넘어섰습니다.

가계 부채의 60% 가량은 기준 금리가 변할 때마다 변하는 변동금리입니다.

금리 상승기에 접어든 지금 가계 대출 부담은 더 커질 수밖에 없습니다.

대출금리가 1% 포인트 오르면 가계 이자 부담은 연간 8조 원이 늘고, 이 경우 자산을 다 처분해도 빚을 갚을 수 없는 부실 위험 가구가 6만 가구 더 늘어날 것으로 예상됩니다.

가계 부채 후유증이 복합적으로 터질 수 있는 만큼 긴급 처방이 필요합니다.

가계 부채가 우리 경제의 발목을 잡을 거란 경고가 곳곳에서 나오고 있습니다.

금융당국이 가계 상황을 점검해 발표했는데, 이런 경고음이 수치로 확인되고 있습니다.

특히 자영업자의 부채 문제가 심각한데요.

우리나라 자영업자 가구는 평균 1억 원 가까이 빚을 지고 있는 것으로 조사됐습니다.

김지선 기자가 보도합니다.

<리포트>

올해로 37년째 꽃집을 하고 있는 김충희 씨.

IMF 외환위기 때도 큰 빚 없이 넘겼지만 올해 들어 빚이 3천만 원 늘었습니다.

매출이 뚝뚝 떨어지고 있기 때문입니다.

<인터뷰> 김충희(꽃가게 운영) : "(매출이) 한 45% 정도 올해 줄었고요. 가장 피해가 큰 건 승진 축하 난, 거의 없다고 보면 되죠."

매출은 줄어도 가게 운영비는 꼬박꼬박 한 달에 천만 원 이상 들어가니 적자일 수밖에 없습니다.

<인터뷰> 김충희(꽃가게 운영) : "소상공인 영세사업 자금이 있거든요. 그거 3천만 원 받아서 거기서 곶감 빼먹듯이 쓰고 있는 거예요."

우리나라 자영업자 가구의 평균 빚은 9천8백12만 원으로, 전체 가구 평균 보다 3천만 원 이상 많았습니다.

특히 돈 들어갈 데가 많은 50대 가구주의 빚이 가장 많았습니다.

수입은 줄고, 빚은 늘다 보니 노후 대비는 엄두도 못 내고 있습니다.

이 슈퍼마켓도 올해 들어 매출이 30% 이상 줄었습니다.

가게 주변에 대형 마트가 들어설 때마다 손님이 줄어드는 게 확연히 느껴집니다.

<인터뷰> 김종득(슈퍼마켓 운영) : "노후 준비를 어떻게 해야 되느냐 그런 문제가 생기는데 저희 나름대로 노력은 하겠지만 계속 채산성이 악화되면 결국 파산에 이르는..."

노후준비가 잘 된 가구는 10가구에 한 가구도 안 되는 상황.

노후 준비를 전혀 못 하는 가구가 20%에 육박하며 1년 전보다 2%포인트 가까이 증가했습니다.

사정이 이렇다 보니 은퇴 뒤 생활비 부족에 시달리는 가구가 전체의 60%를 넘었습니다.

KBS 뉴스 김지선입니다.

<기자 멘트>

올해 3월 말 기준, 가구 당 평균 부채는 6655만 원으로 조사됐습니다.

2013년에는 5858만 원이었습니다.

그러니까 3년 만에 가구별로 빚이 800만 원 가까이 늘어난 겁니다.

이건 전체 가구 평균 액수인데요.

빚이 있는 집만으로 좁혀서 따져 보면, 한 집당 부채는 처음으로 1억 원을 넘어섰습니다.

가계부채는 담보대출이 전체의 58%로 가장 많은 비중을 차지했고요, 다음이 임대보증금, 신용대출 순이었습니다.

빚이 늘다보니, 빚을 갚아야 하는 부담도 점점 커지고 있습니다.

세금 등을 내고 실제 쓸 수 있는 돈이 100만 원이라면, 이 가운데 27만 원을 빚 갚는데 쓰고 있습니다.

2011년에 17만 원 선이었는데, 급격히 늘고 있는 모습을 볼 수 있습니다.

정부는 부정적으로만 볼 상황은 아니라고 말합니다.

예전엔 이자만 먼저 내다가 원금을 나중에 갚도록 하는 구조였지만, 지금은 원금과 이자를 함께 갚도록 정책적으로 유도했기 때문에 이 비율이 늘어난 측면이 있기 때문이라고 설명합니다.

하지만, 빚 갚는 데 써야 하는 돈이 늘어나면, 그만큼 가구가 소비할 수 있는 여력이 줄어들기 때문에 경기가 침체될 수 있습니다.

금융 부채가 있는 가구의 70%는 원리금 상환이 부담스럽다고 답했고, 74%는 원리금 부담 때문에 저축이나 지출을 줄이고 있다고 말했습니다.

빚이 늘어도 갚을 능력이 있다면 괜찮을 텐데, 문제는 소득이 늘어나는 속도보다, 빚이 늘어나는 속도가 더 빠르다는 점입니다.

가계가 벌어들인 소득은 4883만 원으로, 전년보다 2.4% 늘어났는데요.

부채 증가율 6.4%의 절반에도 미치지 못 합니다.

늘어난 빚의 상당수는 살 집을 마련하거나 부동산에 투자하는 데 사용된 것으로 조사됐는데요.

담보대출이나 신용대출이 있는 가구의 40%는 거주용 주택을 사기 위해 빚을 졌습니다.

거주 이외의 부동산 구입을 위해 빚을 낸 가구도 19%가량 됐습니다.

가계 부채는 중산층과 4,50대 가구주 가구에서 특히 더 많았습니다.

전체 국민의 소득을 5구간으로 나눠볼 떄, 가운데인 3분위에 해당하는 가구의 경우, 부채가 1년 전보다 12%나 급증했는데, 이는 전체 평균보다 두 배 가까이 높은 수칩니다.

40대 50대 가구주 가구도 평균 부채가 8천만 원을 넘어섰습니다.

가계 부채의 60% 가량은 기준 금리가 변할 때마다 변하는 변동금리입니다.

금리 상승기에 접어든 지금 가계 대출 부담은 더 커질 수밖에 없습니다.

대출금리가 1% 포인트 오르면 가계 이자 부담은 연간 8조 원이 늘고, 이 경우 자산을 다 처분해도 빚을 갚을 수 없는 부실 위험 가구가 6만 가구 더 늘어날 것으로 예상됩니다.

가계 부채 후유증이 복합적으로 터질 수 있는 만큼 긴급 처방이 필요합니다.

■ 제보하기

▷ 카카오톡 : 'KBS제보' 검색, 채널 추가

▷ 전화 : 02-781-1234, 4444

▷ 이메일 : kbs1234@kbs.co.kr

▷ 유튜브, 네이버, 카카오에서도 KBS뉴스를 구독해주세요!

- 위기의 가계 빚…100만 원 벌어 빚 갚는데 27만 원

-

- 입력 2016-12-21 08:19:31

- 수정2016-12-21 09:16:34

<기자 멘트>

가계 부채가 우리 경제의 발목을 잡을 거란 경고가 곳곳에서 나오고 있습니다.

금융당국이 가계 상황을 점검해 발표했는데, 이런 경고음이 수치로 확인되고 있습니다.

특히 자영업자의 부채 문제가 심각한데요.

우리나라 자영업자 가구는 평균 1억 원 가까이 빚을 지고 있는 것으로 조사됐습니다.

김지선 기자가 보도합니다.

<리포트>

올해로 37년째 꽃집을 하고 있는 김충희 씨.

IMF 외환위기 때도 큰 빚 없이 넘겼지만 올해 들어 빚이 3천만 원 늘었습니다.

매출이 뚝뚝 떨어지고 있기 때문입니다.

<인터뷰> 김충희(꽃가게 운영) : "(매출이) 한 45% 정도 올해 줄었고요. 가장 피해가 큰 건 승진 축하 난, 거의 없다고 보면 되죠."

매출은 줄어도 가게 운영비는 꼬박꼬박 한 달에 천만 원 이상 들어가니 적자일 수밖에 없습니다.

<인터뷰> 김충희(꽃가게 운영) : "소상공인 영세사업 자금이 있거든요. 그거 3천만 원 받아서 거기서 곶감 빼먹듯이 쓰고 있는 거예요."

우리나라 자영업자 가구의 평균 빚은 9천8백12만 원으로, 전체 가구 평균 보다 3천만 원 이상 많았습니다.

특히 돈 들어갈 데가 많은 50대 가구주의 빚이 가장 많았습니다.

수입은 줄고, 빚은 늘다 보니 노후 대비는 엄두도 못 내고 있습니다.

이 슈퍼마켓도 올해 들어 매출이 30% 이상 줄었습니다.

가게 주변에 대형 마트가 들어설 때마다 손님이 줄어드는 게 확연히 느껴집니다.

<인터뷰> 김종득(슈퍼마켓 운영) : "노후 준비를 어떻게 해야 되느냐 그런 문제가 생기는데 저희 나름대로 노력은 하겠지만 계속 채산성이 악화되면 결국 파산에 이르는..."

노후준비가 잘 된 가구는 10가구에 한 가구도 안 되는 상황.

노후 준비를 전혀 못 하는 가구가 20%에 육박하며 1년 전보다 2%포인트 가까이 증가했습니다.

사정이 이렇다 보니 은퇴 뒤 생활비 부족에 시달리는 가구가 전체의 60%를 넘었습니다.

KBS 뉴스 김지선입니다.

<기자 멘트>

올해 3월 말 기준, 가구 당 평균 부채는 6655만 원으로 조사됐습니다.

2013년에는 5858만 원이었습니다.

그러니까 3년 만에 가구별로 빚이 800만 원 가까이 늘어난 겁니다.

이건 전체 가구 평균 액수인데요.

빚이 있는 집만으로 좁혀서 따져 보면, 한 집당 부채는 처음으로 1억 원을 넘어섰습니다.

가계부채는 담보대출이 전체의 58%로 가장 많은 비중을 차지했고요, 다음이 임대보증금, 신용대출 순이었습니다.

빚이 늘다보니, 빚을 갚아야 하는 부담도 점점 커지고 있습니다.

세금 등을 내고 실제 쓸 수 있는 돈이 100만 원이라면, 이 가운데 27만 원을 빚 갚는데 쓰고 있습니다.

2011년에 17만 원 선이었는데, 급격히 늘고 있는 모습을 볼 수 있습니다.

정부는 부정적으로만 볼 상황은 아니라고 말합니다.

예전엔 이자만 먼저 내다가 원금을 나중에 갚도록 하는 구조였지만, 지금은 원금과 이자를 함께 갚도록 정책적으로 유도했기 때문에 이 비율이 늘어난 측면이 있기 때문이라고 설명합니다.

하지만, 빚 갚는 데 써야 하는 돈이 늘어나면, 그만큼 가구가 소비할 수 있는 여력이 줄어들기 때문에 경기가 침체될 수 있습니다.

금융 부채가 있는 가구의 70%는 원리금 상환이 부담스럽다고 답했고, 74%는 원리금 부담 때문에 저축이나 지출을 줄이고 있다고 말했습니다.

빚이 늘어도 갚을 능력이 있다면 괜찮을 텐데, 문제는 소득이 늘어나는 속도보다, 빚이 늘어나는 속도가 더 빠르다는 점입니다.

가계가 벌어들인 소득은 4883만 원으로, 전년보다 2.4% 늘어났는데요.

부채 증가율 6.4%의 절반에도 미치지 못 합니다.

늘어난 빚의 상당수는 살 집을 마련하거나 부동산에 투자하는 데 사용된 것으로 조사됐는데요.

담보대출이나 신용대출이 있는 가구의 40%는 거주용 주택을 사기 위해 빚을 졌습니다.

거주 이외의 부동산 구입을 위해 빚을 낸 가구도 19%가량 됐습니다.

가계 부채는 중산층과 4,50대 가구주 가구에서 특히 더 많았습니다.

전체 국민의 소득을 5구간으로 나눠볼 떄, 가운데인 3분위에 해당하는 가구의 경우, 부채가 1년 전보다 12%나 급증했는데, 이는 전체 평균보다 두 배 가까이 높은 수칩니다.

40대 50대 가구주 가구도 평균 부채가 8천만 원을 넘어섰습니다.

가계 부채의 60% 가량은 기준 금리가 변할 때마다 변하는 변동금리입니다.

금리 상승기에 접어든 지금 가계 대출 부담은 더 커질 수밖에 없습니다.

대출금리가 1% 포인트 오르면 가계 이자 부담은 연간 8조 원이 늘고, 이 경우 자산을 다 처분해도 빚을 갚을 수 없는 부실 위험 가구가 6만 가구 더 늘어날 것으로 예상됩니다.

가계 부채 후유증이 복합적으로 터질 수 있는 만큼 긴급 처방이 필요합니다.

가계 부채가 우리 경제의 발목을 잡을 거란 경고가 곳곳에서 나오고 있습니다.

금융당국이 가계 상황을 점검해 발표했는데, 이런 경고음이 수치로 확인되고 있습니다.

특히 자영업자의 부채 문제가 심각한데요.

우리나라 자영업자 가구는 평균 1억 원 가까이 빚을 지고 있는 것으로 조사됐습니다.

김지선 기자가 보도합니다.

<리포트>

올해로 37년째 꽃집을 하고 있는 김충희 씨.

IMF 외환위기 때도 큰 빚 없이 넘겼지만 올해 들어 빚이 3천만 원 늘었습니다.

매출이 뚝뚝 떨어지고 있기 때문입니다.

<인터뷰> 김충희(꽃가게 운영) : "(매출이) 한 45% 정도 올해 줄었고요. 가장 피해가 큰 건 승진 축하 난, 거의 없다고 보면 되죠."

매출은 줄어도 가게 운영비는 꼬박꼬박 한 달에 천만 원 이상 들어가니 적자일 수밖에 없습니다.

<인터뷰> 김충희(꽃가게 운영) : "소상공인 영세사업 자금이 있거든요. 그거 3천만 원 받아서 거기서 곶감 빼먹듯이 쓰고 있는 거예요."

우리나라 자영업자 가구의 평균 빚은 9천8백12만 원으로, 전체 가구 평균 보다 3천만 원 이상 많았습니다.

특히 돈 들어갈 데가 많은 50대 가구주의 빚이 가장 많았습니다.

수입은 줄고, 빚은 늘다 보니 노후 대비는 엄두도 못 내고 있습니다.

이 슈퍼마켓도 올해 들어 매출이 30% 이상 줄었습니다.

가게 주변에 대형 마트가 들어설 때마다 손님이 줄어드는 게 확연히 느껴집니다.

<인터뷰> 김종득(슈퍼마켓 운영) : "노후 준비를 어떻게 해야 되느냐 그런 문제가 생기는데 저희 나름대로 노력은 하겠지만 계속 채산성이 악화되면 결국 파산에 이르는..."

노후준비가 잘 된 가구는 10가구에 한 가구도 안 되는 상황.

노후 준비를 전혀 못 하는 가구가 20%에 육박하며 1년 전보다 2%포인트 가까이 증가했습니다.

사정이 이렇다 보니 은퇴 뒤 생활비 부족에 시달리는 가구가 전체의 60%를 넘었습니다.

KBS 뉴스 김지선입니다.

<기자 멘트>

올해 3월 말 기준, 가구 당 평균 부채는 6655만 원으로 조사됐습니다.

2013년에는 5858만 원이었습니다.

그러니까 3년 만에 가구별로 빚이 800만 원 가까이 늘어난 겁니다.

이건 전체 가구 평균 액수인데요.

빚이 있는 집만으로 좁혀서 따져 보면, 한 집당 부채는 처음으로 1억 원을 넘어섰습니다.

가계부채는 담보대출이 전체의 58%로 가장 많은 비중을 차지했고요, 다음이 임대보증금, 신용대출 순이었습니다.

빚이 늘다보니, 빚을 갚아야 하는 부담도 점점 커지고 있습니다.

세금 등을 내고 실제 쓸 수 있는 돈이 100만 원이라면, 이 가운데 27만 원을 빚 갚는데 쓰고 있습니다.

2011년에 17만 원 선이었는데, 급격히 늘고 있는 모습을 볼 수 있습니다.

정부는 부정적으로만 볼 상황은 아니라고 말합니다.

예전엔 이자만 먼저 내다가 원금을 나중에 갚도록 하는 구조였지만, 지금은 원금과 이자를 함께 갚도록 정책적으로 유도했기 때문에 이 비율이 늘어난 측면이 있기 때문이라고 설명합니다.

하지만, 빚 갚는 데 써야 하는 돈이 늘어나면, 그만큼 가구가 소비할 수 있는 여력이 줄어들기 때문에 경기가 침체될 수 있습니다.

금융 부채가 있는 가구의 70%는 원리금 상환이 부담스럽다고 답했고, 74%는 원리금 부담 때문에 저축이나 지출을 줄이고 있다고 말했습니다.

빚이 늘어도 갚을 능력이 있다면 괜찮을 텐데, 문제는 소득이 늘어나는 속도보다, 빚이 늘어나는 속도가 더 빠르다는 점입니다.

가계가 벌어들인 소득은 4883만 원으로, 전년보다 2.4% 늘어났는데요.

부채 증가율 6.4%의 절반에도 미치지 못 합니다.

늘어난 빚의 상당수는 살 집을 마련하거나 부동산에 투자하는 데 사용된 것으로 조사됐는데요.

담보대출이나 신용대출이 있는 가구의 40%는 거주용 주택을 사기 위해 빚을 졌습니다.

거주 이외의 부동산 구입을 위해 빚을 낸 가구도 19%가량 됐습니다.

가계 부채는 중산층과 4,50대 가구주 가구에서 특히 더 많았습니다.

전체 국민의 소득을 5구간으로 나눠볼 떄, 가운데인 3분위에 해당하는 가구의 경우, 부채가 1년 전보다 12%나 급증했는데, 이는 전체 평균보다 두 배 가까이 높은 수칩니다.

40대 50대 가구주 가구도 평균 부채가 8천만 원을 넘어섰습니다.

가계 부채의 60% 가량은 기준 금리가 변할 때마다 변하는 변동금리입니다.

금리 상승기에 접어든 지금 가계 대출 부담은 더 커질 수밖에 없습니다.

대출금리가 1% 포인트 오르면 가계 이자 부담은 연간 8조 원이 늘고, 이 경우 자산을 다 처분해도 빚을 갚을 수 없는 부실 위험 가구가 6만 가구 더 늘어날 것으로 예상됩니다.

가계 부채 후유증이 복합적으로 터질 수 있는 만큼 긴급 처방이 필요합니다.

-

-

윤진 기자 jin@kbs.co.kr

윤진 기자의 기사 모음 -

김지선 기자 3rdline@kbs.co.kr

김지선 기자의 기사 모음

-

이 기사가 좋으셨다면

-

좋아요

0

-

응원해요

0

-

후속 원해요

0

오늘의 핫 클릭

실시간 뜨거운 관심을 받고 있는 뉴스

헤드라인

![[속보] 전국법관대표회의 26일 개최…사법 신뢰·재판 독립 논의](/data/layer/904/2025/05/20250509_dnis72.jpg)

![[속보] 교육부 “40개 의대에서 유급 8,305명·제적 46명 확정”](/data/layer/904/2025/05/20250509_C6pwVk.jpg)

이 기사에 대한 의견을 남겨주세요.