카드사 인하 여력 정말 없나?…“소비자 혜택 당장 줄이기 어려워”

입력 2018.11.26 (21:05)

수정 2018.11.26 (22:31)

읽어주기 기능은 크롬기반의

브라우저에서만 사용하실 수 있습니다.

[앵커]

카드사들이 정말 수수료를 내릴 여력이 없는건지 소비자들이 받던 혜택은 얼마나 줄어드는건지 좀 더 자세한 내용 알아보겠습니다.

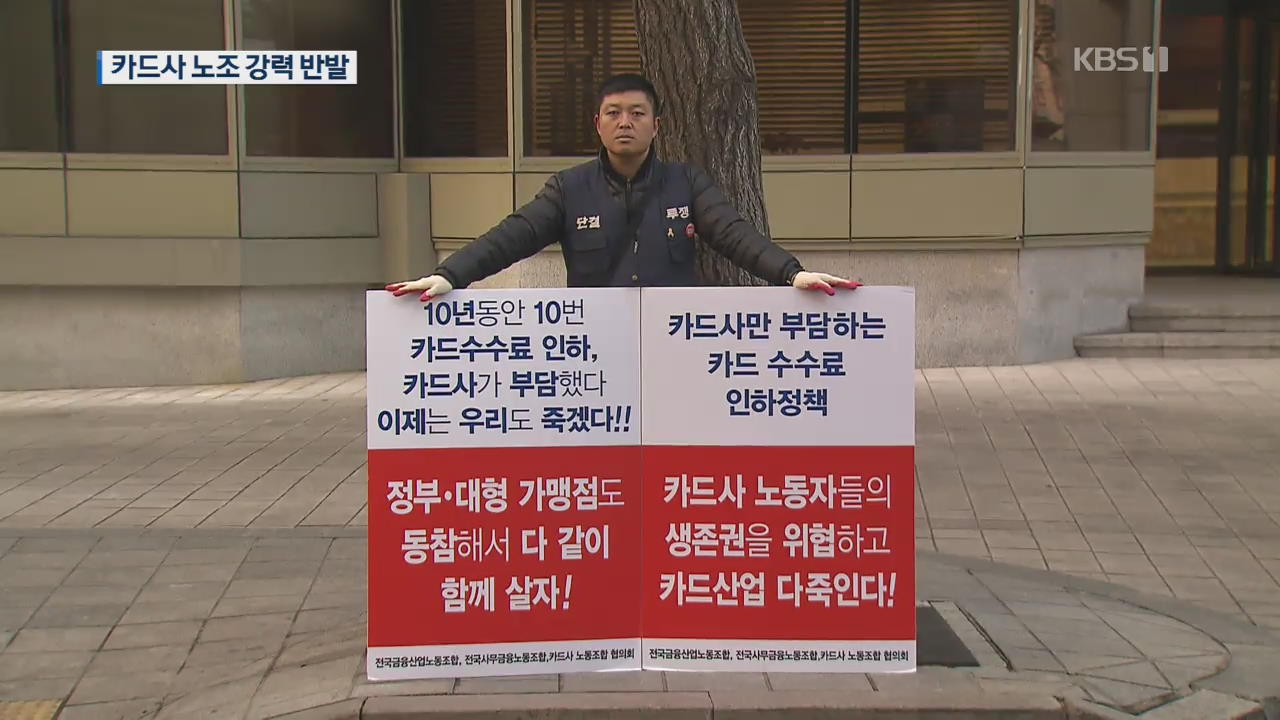

이중근 기자! 카드사 노조측 반발이 예상보다 큰데, 왜 그런겁니까?

[기자]

네, 한마디로 인하 폭이 예상보다 훨씬 크다 이겁니다.

카드사들은 사실 내려야 할 수수료를 1조 원 정도 예상했는데, 이게 1조 4천억 원이 됐거든요.

정부로서는 최저임금 인상 등으로 인한 자영업자들의 부담을 덜어주기 위해 예년보다 깐깐한 잣대로 수수료율을 조정했기 때문에, 카드사들 부담이 커지는 것도 어느 정도는 사실입니다.

[앵커]

정부가 아예 불가능한 수준으로 수수료를 내리라고 한 건 아닐 것 같은데요?

[기자]

네, 정부의 계산은 그렇지만 카드사들 얘기는 좀 다릅니다.

카드사들 다 합해서 올해 순익이 1조 7천억 원 정도로 예상되는데, 경기도 안 좋고 하니깐 내년엔 더 안 좋아질 걸로 내다보고 있거든요.

결국, 정부 하라는 대로 수수료를 내리게 되면 내년엔 적자도 날 수 있다 이렇게 주장하고 있습니다.

[앵커]

카드사들이 마케팅 비용을 줄이면 된다는게 정부측 계산인데 이건 가능한 겁니까?

[기자]

네, 카드사 마케팅 비용은 해마다 증가해 지난해 6조 천억 원까지 늘었습니다.

정부는 이 마케팅 비용이 가맹점 수수료로 전가되고 있다 이렇게 보고 있습니다.

할인이나 포인트, 무이자 할부 같은 게 여기에 포함되는데, 그런데 문제가 이런 서비스가 주로 대기업 가맹점을 이용할 때 받을 수 있는 거거든요.

비용은 중소 가맹점 포함해 모든 가맹점들이 나눠내고 있고요.

그래서 정부도 부가서비스 혜택 많이 돌아가는 대기업 가맹점이 수수료 더 내고 중소가맹점은 덜 내라고 한 겁니다.

타당한 제안인데, 카드사들은 수익 많이 나고 협상력도 강한 대기업 가맹점 수수료 올리기가 현실적으로 어려우니 아예 초대형 가맹점 수수료율의 하한선을 법령으로 규정해달라고 요구하고 있습니다.

[앵커]

카드사들이 볼멘 소리를 하고 있지만, 일단은 정부안대로 따를 수 밖에 없는 것이겠죠?

[기자]

네, 일단 매출액 30억 원 이하 가맹점의 우대수수료율은 시행령에 담기기 때문에 따라야 합니다.

또 500억 원 이하 가맹점에 대해서도, 정부가 '유도'라고는 하지만, 금융당국이 '금융사 검사권' 등을 갖고 있어서 사실 말을 듣지 않을 수 없습니다.

'울며 겨자 먹기'로라도 따를 수밖에 없는 거죠.

[앵커]

마케팅 비용을 줄이면 소비자들 혜택은 어느 정도나 줄어드는 겁니까?

[기자]

당장은 어렵습니다.

먼저 소비자 눈치도 봐야 하고요, 한 번 정해진 약관은 3년 동안 바꿀 수가 없습니다.

다만 새로 출시되는 카드들은 부가서비스가 줄어든 채 시장에 나올 가능성이 높고요.

기존 카드들에 대한 서비스도 단계적으로 줄어들 것으로 보입니다.

연회비를 올리는 방법도 있지만 그렇게 하기는 쉽지 않아 보입니다.

카드사들이 정말 수수료를 내릴 여력이 없는건지 소비자들이 받던 혜택은 얼마나 줄어드는건지 좀 더 자세한 내용 알아보겠습니다.

이중근 기자! 카드사 노조측 반발이 예상보다 큰데, 왜 그런겁니까?

[기자]

네, 한마디로 인하 폭이 예상보다 훨씬 크다 이겁니다.

카드사들은 사실 내려야 할 수수료를 1조 원 정도 예상했는데, 이게 1조 4천억 원이 됐거든요.

정부로서는 최저임금 인상 등으로 인한 자영업자들의 부담을 덜어주기 위해 예년보다 깐깐한 잣대로 수수료율을 조정했기 때문에, 카드사들 부담이 커지는 것도 어느 정도는 사실입니다.

[앵커]

정부가 아예 불가능한 수준으로 수수료를 내리라고 한 건 아닐 것 같은데요?

[기자]

네, 정부의 계산은 그렇지만 카드사들 얘기는 좀 다릅니다.

카드사들 다 합해서 올해 순익이 1조 7천억 원 정도로 예상되는데, 경기도 안 좋고 하니깐 내년엔 더 안 좋아질 걸로 내다보고 있거든요.

결국, 정부 하라는 대로 수수료를 내리게 되면 내년엔 적자도 날 수 있다 이렇게 주장하고 있습니다.

[앵커]

카드사들이 마케팅 비용을 줄이면 된다는게 정부측 계산인데 이건 가능한 겁니까?

[기자]

네, 카드사 마케팅 비용은 해마다 증가해 지난해 6조 천억 원까지 늘었습니다.

정부는 이 마케팅 비용이 가맹점 수수료로 전가되고 있다 이렇게 보고 있습니다.

할인이나 포인트, 무이자 할부 같은 게 여기에 포함되는데, 그런데 문제가 이런 서비스가 주로 대기업 가맹점을 이용할 때 받을 수 있는 거거든요.

비용은 중소 가맹점 포함해 모든 가맹점들이 나눠내고 있고요.

그래서 정부도 부가서비스 혜택 많이 돌아가는 대기업 가맹점이 수수료 더 내고 중소가맹점은 덜 내라고 한 겁니다.

타당한 제안인데, 카드사들은 수익 많이 나고 협상력도 강한 대기업 가맹점 수수료 올리기가 현실적으로 어려우니 아예 초대형 가맹점 수수료율의 하한선을 법령으로 규정해달라고 요구하고 있습니다.

[앵커]

카드사들이 볼멘 소리를 하고 있지만, 일단은 정부안대로 따를 수 밖에 없는 것이겠죠?

[기자]

네, 일단 매출액 30억 원 이하 가맹점의 우대수수료율은 시행령에 담기기 때문에 따라야 합니다.

또 500억 원 이하 가맹점에 대해서도, 정부가 '유도'라고는 하지만, 금융당국이 '금융사 검사권' 등을 갖고 있어서 사실 말을 듣지 않을 수 없습니다.

'울며 겨자 먹기'로라도 따를 수밖에 없는 거죠.

[앵커]

마케팅 비용을 줄이면 소비자들 혜택은 어느 정도나 줄어드는 겁니까?

[기자]

당장은 어렵습니다.

먼저 소비자 눈치도 봐야 하고요, 한 번 정해진 약관은 3년 동안 바꿀 수가 없습니다.

다만 새로 출시되는 카드들은 부가서비스가 줄어든 채 시장에 나올 가능성이 높고요.

기존 카드들에 대한 서비스도 단계적으로 줄어들 것으로 보입니다.

연회비를 올리는 방법도 있지만 그렇게 하기는 쉽지 않아 보입니다.

■ 제보하기

▷ 카카오톡 : 'KBS제보' 검색, 채널 추가

▷ 전화 : 02-781-1234, 4444

▷ 이메일 : kbs1234@kbs.co.kr

▷ 유튜브, 네이버, 카카오에서도 KBS뉴스를 구독해주세요!

- 카드사 인하 여력 정말 없나?…“소비자 혜택 당장 줄이기 어려워”

-

- 입력 2018-11-26 21:08:30

- 수정2018-11-26 22:31:05

[앵커]

카드사들이 정말 수수료를 내릴 여력이 없는건지 소비자들이 받던 혜택은 얼마나 줄어드는건지 좀 더 자세한 내용 알아보겠습니다.

이중근 기자! 카드사 노조측 반발이 예상보다 큰데, 왜 그런겁니까?

[기자]

네, 한마디로 인하 폭이 예상보다 훨씬 크다 이겁니다.

카드사들은 사실 내려야 할 수수료를 1조 원 정도 예상했는데, 이게 1조 4천억 원이 됐거든요.

정부로서는 최저임금 인상 등으로 인한 자영업자들의 부담을 덜어주기 위해 예년보다 깐깐한 잣대로 수수료율을 조정했기 때문에, 카드사들 부담이 커지는 것도 어느 정도는 사실입니다.

[앵커]

정부가 아예 불가능한 수준으로 수수료를 내리라고 한 건 아닐 것 같은데요?

[기자]

네, 정부의 계산은 그렇지만 카드사들 얘기는 좀 다릅니다.

카드사들 다 합해서 올해 순익이 1조 7천억 원 정도로 예상되는데, 경기도 안 좋고 하니깐 내년엔 더 안 좋아질 걸로 내다보고 있거든요.

결국, 정부 하라는 대로 수수료를 내리게 되면 내년엔 적자도 날 수 있다 이렇게 주장하고 있습니다.

[앵커]

카드사들이 마케팅 비용을 줄이면 된다는게 정부측 계산인데 이건 가능한 겁니까?

[기자]

네, 카드사 마케팅 비용은 해마다 증가해 지난해 6조 천억 원까지 늘었습니다.

정부는 이 마케팅 비용이 가맹점 수수료로 전가되고 있다 이렇게 보고 있습니다.

할인이나 포인트, 무이자 할부 같은 게 여기에 포함되는데, 그런데 문제가 이런 서비스가 주로 대기업 가맹점을 이용할 때 받을 수 있는 거거든요.

비용은 중소 가맹점 포함해 모든 가맹점들이 나눠내고 있고요.

그래서 정부도 부가서비스 혜택 많이 돌아가는 대기업 가맹점이 수수료 더 내고 중소가맹점은 덜 내라고 한 겁니다.

타당한 제안인데, 카드사들은 수익 많이 나고 협상력도 강한 대기업 가맹점 수수료 올리기가 현실적으로 어려우니 아예 초대형 가맹점 수수료율의 하한선을 법령으로 규정해달라고 요구하고 있습니다.

[앵커]

카드사들이 볼멘 소리를 하고 있지만, 일단은 정부안대로 따를 수 밖에 없는 것이겠죠?

[기자]

네, 일단 매출액 30억 원 이하 가맹점의 우대수수료율은 시행령에 담기기 때문에 따라야 합니다.

또 500억 원 이하 가맹점에 대해서도, 정부가 '유도'라고는 하지만, 금융당국이 '금융사 검사권' 등을 갖고 있어서 사실 말을 듣지 않을 수 없습니다.

'울며 겨자 먹기'로라도 따를 수밖에 없는 거죠.

[앵커]

마케팅 비용을 줄이면 소비자들 혜택은 어느 정도나 줄어드는 겁니까?

[기자]

당장은 어렵습니다.

먼저 소비자 눈치도 봐야 하고요, 한 번 정해진 약관은 3년 동안 바꿀 수가 없습니다.

다만 새로 출시되는 카드들은 부가서비스가 줄어든 채 시장에 나올 가능성이 높고요.

기존 카드들에 대한 서비스도 단계적으로 줄어들 것으로 보입니다.

연회비를 올리는 방법도 있지만 그렇게 하기는 쉽지 않아 보입니다.

카드사들이 정말 수수료를 내릴 여력이 없는건지 소비자들이 받던 혜택은 얼마나 줄어드는건지 좀 더 자세한 내용 알아보겠습니다.

이중근 기자! 카드사 노조측 반발이 예상보다 큰데, 왜 그런겁니까?

[기자]

네, 한마디로 인하 폭이 예상보다 훨씬 크다 이겁니다.

카드사들은 사실 내려야 할 수수료를 1조 원 정도 예상했는데, 이게 1조 4천억 원이 됐거든요.

정부로서는 최저임금 인상 등으로 인한 자영업자들의 부담을 덜어주기 위해 예년보다 깐깐한 잣대로 수수료율을 조정했기 때문에, 카드사들 부담이 커지는 것도 어느 정도는 사실입니다.

[앵커]

정부가 아예 불가능한 수준으로 수수료를 내리라고 한 건 아닐 것 같은데요?

[기자]

네, 정부의 계산은 그렇지만 카드사들 얘기는 좀 다릅니다.

카드사들 다 합해서 올해 순익이 1조 7천억 원 정도로 예상되는데, 경기도 안 좋고 하니깐 내년엔 더 안 좋아질 걸로 내다보고 있거든요.

결국, 정부 하라는 대로 수수료를 내리게 되면 내년엔 적자도 날 수 있다 이렇게 주장하고 있습니다.

[앵커]

카드사들이 마케팅 비용을 줄이면 된다는게 정부측 계산인데 이건 가능한 겁니까?

[기자]

네, 카드사 마케팅 비용은 해마다 증가해 지난해 6조 천억 원까지 늘었습니다.

정부는 이 마케팅 비용이 가맹점 수수료로 전가되고 있다 이렇게 보고 있습니다.

할인이나 포인트, 무이자 할부 같은 게 여기에 포함되는데, 그런데 문제가 이런 서비스가 주로 대기업 가맹점을 이용할 때 받을 수 있는 거거든요.

비용은 중소 가맹점 포함해 모든 가맹점들이 나눠내고 있고요.

그래서 정부도 부가서비스 혜택 많이 돌아가는 대기업 가맹점이 수수료 더 내고 중소가맹점은 덜 내라고 한 겁니다.

타당한 제안인데, 카드사들은 수익 많이 나고 협상력도 강한 대기업 가맹점 수수료 올리기가 현실적으로 어려우니 아예 초대형 가맹점 수수료율의 하한선을 법령으로 규정해달라고 요구하고 있습니다.

[앵커]

카드사들이 볼멘 소리를 하고 있지만, 일단은 정부안대로 따를 수 밖에 없는 것이겠죠?

[기자]

네, 일단 매출액 30억 원 이하 가맹점의 우대수수료율은 시행령에 담기기 때문에 따라야 합니다.

또 500억 원 이하 가맹점에 대해서도, 정부가 '유도'라고는 하지만, 금융당국이 '금융사 검사권' 등을 갖고 있어서 사실 말을 듣지 않을 수 없습니다.

'울며 겨자 먹기'로라도 따를 수밖에 없는 거죠.

[앵커]

마케팅 비용을 줄이면 소비자들 혜택은 어느 정도나 줄어드는 겁니까?

[기자]

당장은 어렵습니다.

먼저 소비자 눈치도 봐야 하고요, 한 번 정해진 약관은 3년 동안 바꿀 수가 없습니다.

다만 새로 출시되는 카드들은 부가서비스가 줄어든 채 시장에 나올 가능성이 높고요.

기존 카드들에 대한 서비스도 단계적으로 줄어들 것으로 보입니다.

연회비를 올리는 방법도 있지만 그렇게 하기는 쉽지 않아 보입니다.

-

-

이중근 기자 news24@kbs.co.kr

이중근 기자의 기사 모음

-

이 기사가 좋으셨다면

-

좋아요

0

-

응원해요

0

-

후속 원해요

0

오늘의 핫 클릭

실시간 뜨거운 관심을 받고 있는 뉴스

헤드라인

![[단독] “미 해병 F-35B도 수원 전개”…한반도 전진 배치 미 전투기들](/data/news/2024/07/22/20240722_Nz4KWq.jpg)

많이 본 뉴스

-

각 플랫폼에서 최근 1시간 동안 많이 본 KBS 기사를 제공합니다.

-

각 플랫폼에서 최근 1시간 동안 많이 본 KBS 기사를 제공합니다.

-

각 플랫폼에서 최근 1시간 동안 많이 본 KBS 기사를 제공합니다.

이 기사에 대한 의견을 남겨주세요.