[ET] 초저금리 시대에 예금금리가 연 2%?…속지 마세요!

입력 2020.10.06 (18:08)

수정 2020.10.06 (18:31)

읽어주기 기능은 크롬기반의

브라우저에서만 사용하실 수 있습니다.

![[ET] ‘BTS 소속’ 빅히트 청약 마감…공모주 투자 주의점은?](https://news.kbs.co.kr/data/news/title_image/newsmp4/economy_time/2020/10/06/20_5019064.jpg)

![[ET] 승객 없는 공항…대량 실직 우려](https://news.kbs.co.kr/data/news/title_image/newsmp4/economy_time/2020/10/06/40_5019071.jpg)

[앵커]

사실상의 0%대 금리 시대.

요즘 금리가 낮아도 너무 낮은데요.

하지만, 일부 저축은행에서는 연 2%대 정기예금 상품이 다시 등장했다고 합니다.

어떻게 이런 금융상품이 나올 수 있는지, 가입할 때 살펴봐야 할 점은 무엇인지 김민철 기자와 얘기 나눠봅니다.

김 기자, 우선 금리 2%대 정기예금 상품, 시중에 얼마나 나왔습니까?

[기자]

지금 보시는 게, 저축은행 중앙회 예금금리 공시인데요.

12개월 기준으로 보면, 2% 이상 정기예금 상품이 모두 35개입니다.

한국은행이 올해 두 차례, 기준금리를 연 0.5%까지 내리면서, 시중은행 금리는 0%대인데, 이보다 1%포인트 이상 높은 겁니다.

사실 두 달 전까지만 해도 2%대 상품 찾아보기 힘들었거든요,

그런데 보름 전부터 2%대 예금 상품이 처음 나오더니, 지금은 앞다퉈 비슷한 상품을 선보이고 있습니다.

[앵커]

초저금리 시대, 금융소비자 입장에선 환영할 인데요.

한편으론 저축은행들이 왜 공격적으로 금리를 올린 것인지 궁금하네요.

[기자]

예금 금리를 올린 가장 큰 이유, 대출을 위한 자금을 확보하기 위해선데요.

즉, 저축은행에 있던 자금이 저금리 속에 많이 이탈했다는 뜻입니다.

고금리를 기대했다가, 발길을 돌린 고객이 늘었고, 최근엔 카카오게임즈나 빅히트 등 공모주 청약 열풍으로 저축은행 수신자금이 증시로 많이 흘러 들어간 것도 영향을 줬습니다.

또 올해는 저축은행이 예금의 110%까지만 대출해줄 수 있는데, 이 규제가 내년엔 100%로 강화되는 만큼, 규제 전에 대출을 위한 자금을 미리 확보하려는 이유도 있습니다.

때문에 저축은행 업계에선 당분간 연 1.8~2%대 초반 수준으로 금리가 유지될 것으로 보고 있습니다.

[앵커]

그런데 이 연 2%대 금리 때문에 최근 논란이 되고 있는 시중은행도 있다는데, 이건 또 무슨 얘깁니까?

[기자]

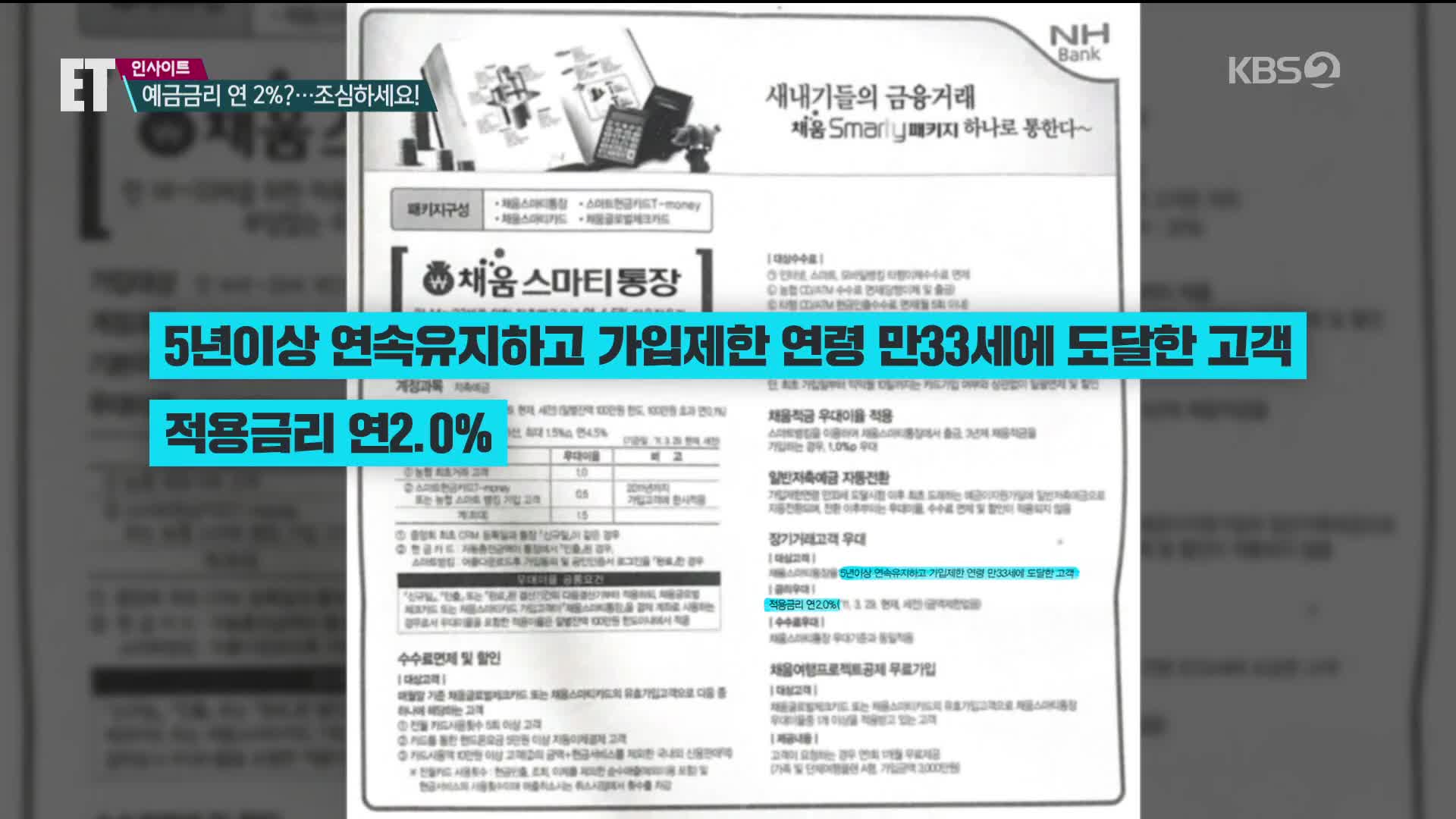

네, 지금 보시는 게 2011년 판매된 NH농협 입출금식 통장인 채움스마티통장 안내문입니다.

통장을 5년 이상 유지하고 만 33세에 도달할 때부터, 얼마를 맡기든 연 2% 이자를 준다고 했습니다.

즉, 1억 원을 넣으면 1년에 2백만 원을 준다는 얘기인데요.

하지만 NH농협은행은 3년 뒤 이를 연 1.5%로 깎았고, 지난달 말부터는 이를 연 1%로 낮추고, 이마저도 원금 100만 원까지만 적용할 거라고 통보했습니다.

즉, 1억 원을 넣으면 200만 원 주는 게 아니라, 100만 원의 1%인 만 원만 주고, 나머지는 시중 최저금리를 적용한다는 얘기입니다.

NH농협은행 측은 지속적인 기준금리 인하 때문에 우대금리 혜택을 줄인 거라고 설명했는데요.

논란이 되자 "코로나19 고통 분담 차원에서 우대금리 인하를 보류하겠다"고 입장을 바꿨습니다.

[앵커]

금융상품을 제대로 알고 가입하는게 가장 중요할 텐데, 여기에도 꿀팁, 그러니까 비법이 있다고요?

[기자]

네, 우선 금융상품에 가입할 땐 내용을 명확히 알고 충분히 이해한 뒤 선택해야 하겠죠.

약관과 상품설명서 등에서 우대금리와 부가서비스 제공 조건 등을 꼼꼼히 읽어보고, 실제 받을 혜택을 비교해봐야 합니다.

또 금리는 높지만 실제로 받는 이자 총액이 적거나, 이용 가능성이 낮은 부가서비스를 선택할 때는 더 신중해야 합니다.

예금을 받는 시중은행에서도 100% 손실이 가능한 펀드나 채권 등을 팔고 있으니까, 은행이니까 안전할 거란 생각, 안 하는게 좋습니다.

또, 스마트폰에 'SB톡톡플러스 앱'만 설치하면 저축은행의 예금상품 금리를 확인할 수 있고, 상품 가입도 가능합니다.

[앵커]

신용카드 가입하고, 사용할 때는 어떤 점을 주의해야 할까요?

[기자]

네, 신용카드 사용 시 할인이나 포인트 적립 혜택을 받기 위해선 전월에 일정액 이상 결제 실적이 있어야 하는데요.

세금 및 공과금, 아파트 관리비, 4대 보험, 대학등록금 같은 일정한 거래에 대해선 전월 이용실적에 포함하지 않고 있습니다.

카드사마다 기준이 조금씩 다르니까, 홈페이지나 상품설명서를 통해 사전 확인해야 합니다.

여러 장의 카드를 쓰고 있다면 이용실적 충족 여부를 따져보고 카드 사용 우선순위를 결정하는 것이 유리합니다.

특히 신용카드 포인트는 적립 후 5년이 지나면 사용할 수 없는 만큼, 유효 기간 내에 꼭 써야 합니다.

보유 중인 포인트 내역은 금융감독원이나 여신금융협회에서 카드사별로 통합 조회가 가능합니다.

영상편집:김대범/그래픽:안재우

사실상의 0%대 금리 시대.

요즘 금리가 낮아도 너무 낮은데요.

하지만, 일부 저축은행에서는 연 2%대 정기예금 상품이 다시 등장했다고 합니다.

어떻게 이런 금융상품이 나올 수 있는지, 가입할 때 살펴봐야 할 점은 무엇인지 김민철 기자와 얘기 나눠봅니다.

김 기자, 우선 금리 2%대 정기예금 상품, 시중에 얼마나 나왔습니까?

[기자]

지금 보시는 게, 저축은행 중앙회 예금금리 공시인데요.

12개월 기준으로 보면, 2% 이상 정기예금 상품이 모두 35개입니다.

한국은행이 올해 두 차례, 기준금리를 연 0.5%까지 내리면서, 시중은행 금리는 0%대인데, 이보다 1%포인트 이상 높은 겁니다.

사실 두 달 전까지만 해도 2%대 상품 찾아보기 힘들었거든요,

그런데 보름 전부터 2%대 예금 상품이 처음 나오더니, 지금은 앞다퉈 비슷한 상품을 선보이고 있습니다.

[앵커]

초저금리 시대, 금융소비자 입장에선 환영할 인데요.

한편으론 저축은행들이 왜 공격적으로 금리를 올린 것인지 궁금하네요.

[기자]

예금 금리를 올린 가장 큰 이유, 대출을 위한 자금을 확보하기 위해선데요.

즉, 저축은행에 있던 자금이 저금리 속에 많이 이탈했다는 뜻입니다.

고금리를 기대했다가, 발길을 돌린 고객이 늘었고, 최근엔 카카오게임즈나 빅히트 등 공모주 청약 열풍으로 저축은행 수신자금이 증시로 많이 흘러 들어간 것도 영향을 줬습니다.

또 올해는 저축은행이 예금의 110%까지만 대출해줄 수 있는데, 이 규제가 내년엔 100%로 강화되는 만큼, 규제 전에 대출을 위한 자금을 미리 확보하려는 이유도 있습니다.

때문에 저축은행 업계에선 당분간 연 1.8~2%대 초반 수준으로 금리가 유지될 것으로 보고 있습니다.

[앵커]

그런데 이 연 2%대 금리 때문에 최근 논란이 되고 있는 시중은행도 있다는데, 이건 또 무슨 얘깁니까?

[기자]

네, 지금 보시는 게 2011년 판매된 NH농협 입출금식 통장인 채움스마티통장 안내문입니다.

통장을 5년 이상 유지하고 만 33세에 도달할 때부터, 얼마를 맡기든 연 2% 이자를 준다고 했습니다.

즉, 1억 원을 넣으면 1년에 2백만 원을 준다는 얘기인데요.

하지만 NH농협은행은 3년 뒤 이를 연 1.5%로 깎았고, 지난달 말부터는 이를 연 1%로 낮추고, 이마저도 원금 100만 원까지만 적용할 거라고 통보했습니다.

즉, 1억 원을 넣으면 200만 원 주는 게 아니라, 100만 원의 1%인 만 원만 주고, 나머지는 시중 최저금리를 적용한다는 얘기입니다.

NH농협은행 측은 지속적인 기준금리 인하 때문에 우대금리 혜택을 줄인 거라고 설명했는데요.

논란이 되자 "코로나19 고통 분담 차원에서 우대금리 인하를 보류하겠다"고 입장을 바꿨습니다.

[앵커]

금융상품을 제대로 알고 가입하는게 가장 중요할 텐데, 여기에도 꿀팁, 그러니까 비법이 있다고요?

[기자]

네, 우선 금융상품에 가입할 땐 내용을 명확히 알고 충분히 이해한 뒤 선택해야 하겠죠.

약관과 상품설명서 등에서 우대금리와 부가서비스 제공 조건 등을 꼼꼼히 읽어보고, 실제 받을 혜택을 비교해봐야 합니다.

또 금리는 높지만 실제로 받는 이자 총액이 적거나, 이용 가능성이 낮은 부가서비스를 선택할 때는 더 신중해야 합니다.

예금을 받는 시중은행에서도 100% 손실이 가능한 펀드나 채권 등을 팔고 있으니까, 은행이니까 안전할 거란 생각, 안 하는게 좋습니다.

또, 스마트폰에 'SB톡톡플러스 앱'만 설치하면 저축은행의 예금상품 금리를 확인할 수 있고, 상품 가입도 가능합니다.

[앵커]

신용카드 가입하고, 사용할 때는 어떤 점을 주의해야 할까요?

[기자]

네, 신용카드 사용 시 할인이나 포인트 적립 혜택을 받기 위해선 전월에 일정액 이상 결제 실적이 있어야 하는데요.

세금 및 공과금, 아파트 관리비, 4대 보험, 대학등록금 같은 일정한 거래에 대해선 전월 이용실적에 포함하지 않고 있습니다.

카드사마다 기준이 조금씩 다르니까, 홈페이지나 상품설명서를 통해 사전 확인해야 합니다.

여러 장의 카드를 쓰고 있다면 이용실적 충족 여부를 따져보고 카드 사용 우선순위를 결정하는 것이 유리합니다.

특히 신용카드 포인트는 적립 후 5년이 지나면 사용할 수 없는 만큼, 유효 기간 내에 꼭 써야 합니다.

보유 중인 포인트 내역은 금융감독원이나 여신금융협회에서 카드사별로 통합 조회가 가능합니다.

영상편집:김대범/그래픽:안재우

■ 제보하기

▷ 카카오톡 : 'KBS제보' 검색, 채널 추가

▷ 전화 : 02-781-1234, 4444

▷ 이메일 : kbs1234@kbs.co.kr

▷ 유튜브, 네이버, 카카오에서도 KBS뉴스를 구독해주세요!

- [ET] 초저금리 시대에 예금금리가 연 2%?…속지 마세요!

-

- 입력 2020-10-06 18:08:46

- 수정2020-10-06 18:31:26

[앵커]

사실상의 0%대 금리 시대.

요즘 금리가 낮아도 너무 낮은데요.

하지만, 일부 저축은행에서는 연 2%대 정기예금 상품이 다시 등장했다고 합니다.

어떻게 이런 금융상품이 나올 수 있는지, 가입할 때 살펴봐야 할 점은 무엇인지 김민철 기자와 얘기 나눠봅니다.

김 기자, 우선 금리 2%대 정기예금 상품, 시중에 얼마나 나왔습니까?

[기자]

지금 보시는 게, 저축은행 중앙회 예금금리 공시인데요.

12개월 기준으로 보면, 2% 이상 정기예금 상품이 모두 35개입니다.

한국은행이 올해 두 차례, 기준금리를 연 0.5%까지 내리면서, 시중은행 금리는 0%대인데, 이보다 1%포인트 이상 높은 겁니다.

사실 두 달 전까지만 해도 2%대 상품 찾아보기 힘들었거든요,

그런데 보름 전부터 2%대 예금 상품이 처음 나오더니, 지금은 앞다퉈 비슷한 상품을 선보이고 있습니다.

[앵커]

초저금리 시대, 금융소비자 입장에선 환영할 인데요.

한편으론 저축은행들이 왜 공격적으로 금리를 올린 것인지 궁금하네요.

[기자]

예금 금리를 올린 가장 큰 이유, 대출을 위한 자금을 확보하기 위해선데요.

즉, 저축은행에 있던 자금이 저금리 속에 많이 이탈했다는 뜻입니다.

고금리를 기대했다가, 발길을 돌린 고객이 늘었고, 최근엔 카카오게임즈나 빅히트 등 공모주 청약 열풍으로 저축은행 수신자금이 증시로 많이 흘러 들어간 것도 영향을 줬습니다.

또 올해는 저축은행이 예금의 110%까지만 대출해줄 수 있는데, 이 규제가 내년엔 100%로 강화되는 만큼, 규제 전에 대출을 위한 자금을 미리 확보하려는 이유도 있습니다.

때문에 저축은행 업계에선 당분간 연 1.8~2%대 초반 수준으로 금리가 유지될 것으로 보고 있습니다.

[앵커]

그런데 이 연 2%대 금리 때문에 최근 논란이 되고 있는 시중은행도 있다는데, 이건 또 무슨 얘깁니까?

[기자]

네, 지금 보시는 게 2011년 판매된 NH농협 입출금식 통장인 채움스마티통장 안내문입니다.

통장을 5년 이상 유지하고 만 33세에 도달할 때부터, 얼마를 맡기든 연 2% 이자를 준다고 했습니다.

즉, 1억 원을 넣으면 1년에 2백만 원을 준다는 얘기인데요.

하지만 NH농협은행은 3년 뒤 이를 연 1.5%로 깎았고, 지난달 말부터는 이를 연 1%로 낮추고, 이마저도 원금 100만 원까지만 적용할 거라고 통보했습니다.

즉, 1억 원을 넣으면 200만 원 주는 게 아니라, 100만 원의 1%인 만 원만 주고, 나머지는 시중 최저금리를 적용한다는 얘기입니다.

NH농협은행 측은 지속적인 기준금리 인하 때문에 우대금리 혜택을 줄인 거라고 설명했는데요.

논란이 되자 "코로나19 고통 분담 차원에서 우대금리 인하를 보류하겠다"고 입장을 바꿨습니다.

[앵커]

금융상품을 제대로 알고 가입하는게 가장 중요할 텐데, 여기에도 꿀팁, 그러니까 비법이 있다고요?

[기자]

네, 우선 금융상품에 가입할 땐 내용을 명확히 알고 충분히 이해한 뒤 선택해야 하겠죠.

약관과 상품설명서 등에서 우대금리와 부가서비스 제공 조건 등을 꼼꼼히 읽어보고, 실제 받을 혜택을 비교해봐야 합니다.

또 금리는 높지만 실제로 받는 이자 총액이 적거나, 이용 가능성이 낮은 부가서비스를 선택할 때는 더 신중해야 합니다.

예금을 받는 시중은행에서도 100% 손실이 가능한 펀드나 채권 등을 팔고 있으니까, 은행이니까 안전할 거란 생각, 안 하는게 좋습니다.

또, 스마트폰에 'SB톡톡플러스 앱'만 설치하면 저축은행의 예금상품 금리를 확인할 수 있고, 상품 가입도 가능합니다.

[앵커]

신용카드 가입하고, 사용할 때는 어떤 점을 주의해야 할까요?

[기자]

네, 신용카드 사용 시 할인이나 포인트 적립 혜택을 받기 위해선 전월에 일정액 이상 결제 실적이 있어야 하는데요.

세금 및 공과금, 아파트 관리비, 4대 보험, 대학등록금 같은 일정한 거래에 대해선 전월 이용실적에 포함하지 않고 있습니다.

카드사마다 기준이 조금씩 다르니까, 홈페이지나 상품설명서를 통해 사전 확인해야 합니다.

여러 장의 카드를 쓰고 있다면 이용실적 충족 여부를 따져보고 카드 사용 우선순위를 결정하는 것이 유리합니다.

특히 신용카드 포인트는 적립 후 5년이 지나면 사용할 수 없는 만큼, 유효 기간 내에 꼭 써야 합니다.

보유 중인 포인트 내역은 금융감독원이나 여신금융협회에서 카드사별로 통합 조회가 가능합니다.

영상편집:김대범/그래픽:안재우

사실상의 0%대 금리 시대.

요즘 금리가 낮아도 너무 낮은데요.

하지만, 일부 저축은행에서는 연 2%대 정기예금 상품이 다시 등장했다고 합니다.

어떻게 이런 금융상품이 나올 수 있는지, 가입할 때 살펴봐야 할 점은 무엇인지 김민철 기자와 얘기 나눠봅니다.

김 기자, 우선 금리 2%대 정기예금 상품, 시중에 얼마나 나왔습니까?

[기자]

지금 보시는 게, 저축은행 중앙회 예금금리 공시인데요.

12개월 기준으로 보면, 2% 이상 정기예금 상품이 모두 35개입니다.

한국은행이 올해 두 차례, 기준금리를 연 0.5%까지 내리면서, 시중은행 금리는 0%대인데, 이보다 1%포인트 이상 높은 겁니다.

사실 두 달 전까지만 해도 2%대 상품 찾아보기 힘들었거든요,

그런데 보름 전부터 2%대 예금 상품이 처음 나오더니, 지금은 앞다퉈 비슷한 상품을 선보이고 있습니다.

[앵커]

초저금리 시대, 금융소비자 입장에선 환영할 인데요.

한편으론 저축은행들이 왜 공격적으로 금리를 올린 것인지 궁금하네요.

[기자]

예금 금리를 올린 가장 큰 이유, 대출을 위한 자금을 확보하기 위해선데요.

즉, 저축은행에 있던 자금이 저금리 속에 많이 이탈했다는 뜻입니다.

고금리를 기대했다가, 발길을 돌린 고객이 늘었고, 최근엔 카카오게임즈나 빅히트 등 공모주 청약 열풍으로 저축은행 수신자금이 증시로 많이 흘러 들어간 것도 영향을 줬습니다.

또 올해는 저축은행이 예금의 110%까지만 대출해줄 수 있는데, 이 규제가 내년엔 100%로 강화되는 만큼, 규제 전에 대출을 위한 자금을 미리 확보하려는 이유도 있습니다.

때문에 저축은행 업계에선 당분간 연 1.8~2%대 초반 수준으로 금리가 유지될 것으로 보고 있습니다.

[앵커]

그런데 이 연 2%대 금리 때문에 최근 논란이 되고 있는 시중은행도 있다는데, 이건 또 무슨 얘깁니까?

[기자]

네, 지금 보시는 게 2011년 판매된 NH농협 입출금식 통장인 채움스마티통장 안내문입니다.

통장을 5년 이상 유지하고 만 33세에 도달할 때부터, 얼마를 맡기든 연 2% 이자를 준다고 했습니다.

즉, 1억 원을 넣으면 1년에 2백만 원을 준다는 얘기인데요.

하지만 NH농협은행은 3년 뒤 이를 연 1.5%로 깎았고, 지난달 말부터는 이를 연 1%로 낮추고, 이마저도 원금 100만 원까지만 적용할 거라고 통보했습니다.

즉, 1억 원을 넣으면 200만 원 주는 게 아니라, 100만 원의 1%인 만 원만 주고, 나머지는 시중 최저금리를 적용한다는 얘기입니다.

NH농협은행 측은 지속적인 기준금리 인하 때문에 우대금리 혜택을 줄인 거라고 설명했는데요.

논란이 되자 "코로나19 고통 분담 차원에서 우대금리 인하를 보류하겠다"고 입장을 바꿨습니다.

[앵커]

금융상품을 제대로 알고 가입하는게 가장 중요할 텐데, 여기에도 꿀팁, 그러니까 비법이 있다고요?

[기자]

네, 우선 금융상품에 가입할 땐 내용을 명확히 알고 충분히 이해한 뒤 선택해야 하겠죠.

약관과 상품설명서 등에서 우대금리와 부가서비스 제공 조건 등을 꼼꼼히 읽어보고, 실제 받을 혜택을 비교해봐야 합니다.

또 금리는 높지만 실제로 받는 이자 총액이 적거나, 이용 가능성이 낮은 부가서비스를 선택할 때는 더 신중해야 합니다.

예금을 받는 시중은행에서도 100% 손실이 가능한 펀드나 채권 등을 팔고 있으니까, 은행이니까 안전할 거란 생각, 안 하는게 좋습니다.

또, 스마트폰에 'SB톡톡플러스 앱'만 설치하면 저축은행의 예금상품 금리를 확인할 수 있고, 상품 가입도 가능합니다.

[앵커]

신용카드 가입하고, 사용할 때는 어떤 점을 주의해야 할까요?

[기자]

네, 신용카드 사용 시 할인이나 포인트 적립 혜택을 받기 위해선 전월에 일정액 이상 결제 실적이 있어야 하는데요.

세금 및 공과금, 아파트 관리비, 4대 보험, 대학등록금 같은 일정한 거래에 대해선 전월 이용실적에 포함하지 않고 있습니다.

카드사마다 기준이 조금씩 다르니까, 홈페이지나 상품설명서를 통해 사전 확인해야 합니다.

여러 장의 카드를 쓰고 있다면 이용실적 충족 여부를 따져보고 카드 사용 우선순위를 결정하는 것이 유리합니다.

특히 신용카드 포인트는 적립 후 5년이 지나면 사용할 수 없는 만큼, 유효 기간 내에 꼭 써야 합니다.

보유 중인 포인트 내역은 금융감독원이나 여신금융협회에서 카드사별로 통합 조회가 가능합니다.

영상편집:김대범/그래픽:안재우

-

-

김민철 기자 mckim@kbs.co.kr

김민철 기자의 기사 모음

-

이 기사가 좋으셨다면

-

좋아요

0

-

응원해요

0

-

후속 원해요

0

오늘의 핫 클릭

실시간 뜨거운 관심을 받고 있는 뉴스

헤드라인

많이 본 뉴스

-

각 플랫폼에서 최근 1시간 동안 많이 본 KBS 기사를 제공합니다.

-

각 플랫폼에서 최근 1시간 동안 많이 본 KBS 기사를 제공합니다.

-

각 플랫폼에서 최근 1시간 동안 많이 본 KBS 기사를 제공합니다.

이 기사에 대한 의견을 남겨주세요.